会员

会员 下载APP

下载APP

说实话,我一般不怎么点评我觉得不太好的公司,除非忍不住,怎么说呢,我现在就是忍不住,我就是要攻击美的了:美的这个癞蛤蟆硬装小青蛙,长得丑还玩得花。

美的集团大家一定都不陌生,我不买美的的原因很简单,管理层有一定的问题,财报更是有大问题,倒不是说造假(因为我肯定看不出来造假),他做的事情就是拒绝我更深入的了解。肯定有人会说美的能一直买买买也够牛逼,营收比格力多一倍,美的那种无视行业增速持续拉爆,毫无疑问并购事件起了举足轻重的地位。我就从这点展开,来说说其中的问题和麻烦。

按照A股的规则,收购方在控股并表时需要按照持有股份的比例计入被收购公司的收入和成本。这意味着如果收购方持有被收购公司50%以上的股份,那么其将拥有被收购公司全部的收入和成本,从而能够更准确地反映被收购公司的经营成果。

如果一家公司被另一家公司控制,但该公司不满足控制上市公司的条件,那么该公司可以采用持股比例的方式来计算被控制公司的财务报表。具体来说,如果一家公司持有另一家公司30%以上的股份,那么该公司可以将其持有的股份所对应的被控制公司的收入和成本计入自己的财务报表中。这种方法被称为“权益法”。

我觉得就用库卡和小天鹅两个例子来说明一下,并购对美的的直接影响吧。

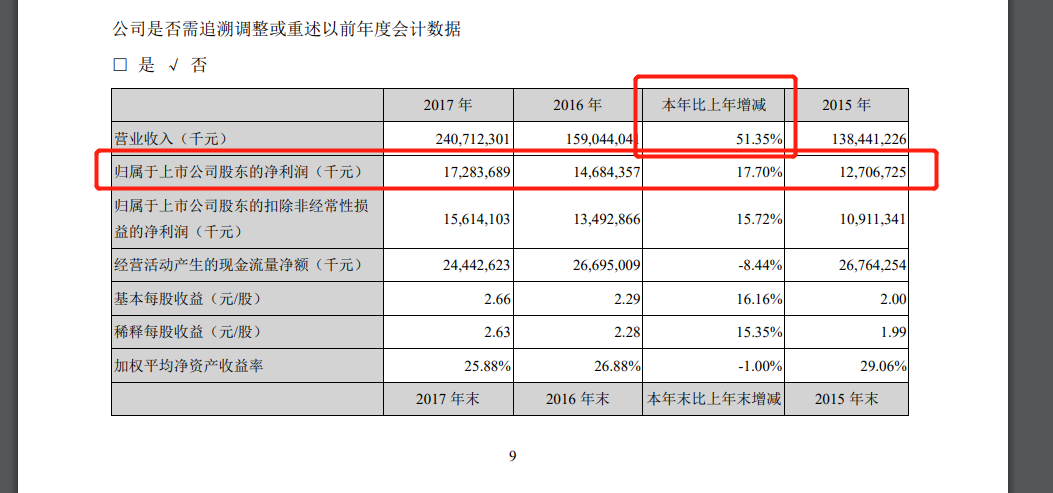

kuka收购后,直接对于美的的营收就有极大的促进作用,

营收增长了50%,净利润却远低于营收增长,那就是因为kuka的贡献

当然不可否认的是,美的自己的基本盘增长“可靠”。有的同学就要问了,这个可靠要打双引号呢?还不到展开的时候。

我想很多人也看到新闻了,美的私有化了kuka,一个持股95%的上市公司,为什么要私有化呢?这样就可以徐徐展开了。

我们再来看小天鹅的控股合并,私有化之路。

2008年4月,美的电器投资16.8亿向无锡市国联发展有限公司购买了其所持有的所有小天鹅股权,共计24.01%。同年5月,小天鹅进行高转送,每十股派发五股;到了2008年末,美的共持有小天鹅29.64%的股权,成为小天鹅最大股东。2010年,小天鹅发布定向非公开增发股票,被美的电器以荣事达69.74%的股权购得,自此美的共计持有小天鹅股份39.08%。2012年,美的通过A股继续增持小天鹅1%的股份。2013年,美的电器进行整改,并且通过换股吸收的方式正式更名为美的集团在深交所上市,其持有的共计40.08%小天鹅股份也被美的集团所承继。2014年,美的集团通过要约收购的方式,又一次购买了无锡小天鹅的股权,最终或直接或间接持有了小天鹅52.67%的股权。时间来到2018年,10月份美的发布了拟换股吸收合并小天鹅整体的公告,欲将其私有化,公告表示,除美的集团和其全资子公司TITONI所持小天鹅股份外,其余小天鹅流通股权美的集团将通过发行A股股份的方式进行兑换。到2019年6月14日,美的集团并购完成,小天鹅的所有权利包括所有资产和负债将由美的集团一并承继,小天鹅退市。

当其控股后,小天鹅已经把营收和利润都在美的集团的财报里面并表了,私有化后,对于美的有什么影响呢?

在美的控股小天鹅之前,小天鹅的财务报表已经被并入美的的财务报表中,但并未计入美的的股东权益中。因此,即使美的拥有小天鹅的大部分股份,其利润也可能比实际情况要低。这是因为,控股并表只是将被收购公司的财务报表纳入到收购方的财务报表中,而未计入收购方的股东权益。当美的控股小天鹅之后,其获得了小天鹅的全部股权,从而能够计入小天鹅的全部收入和成本,并将其计入自己的股东权益中。

而小天鹅在资产负债表中,217亿流动资产中大部分是现金。不到20亿的非流动资产中主要是固定资产,且没有什么在建工程。在负债方面,公司近140亿的负债主要是流动负债,主要是拖着供应商近80亿的应付款项和20亿预收款以及25亿的预提返利、安装费、促销费等。因此总体来看,小天鹅是一个资产负债率58%的假负债型企业,至少比当时的美的更平衡。

私有化这一行动的直接结果就是提升了美的的ROE。

逐年降低的ROE,在19年私有化后小小的凸起了一下。

由此我们可以到,美的两大收购带来的好处:

①直接的营收和利润的增加

②少许的加权平均净资产收益率提升

我们再来展开看一下,为什么美的会热衷于并购:

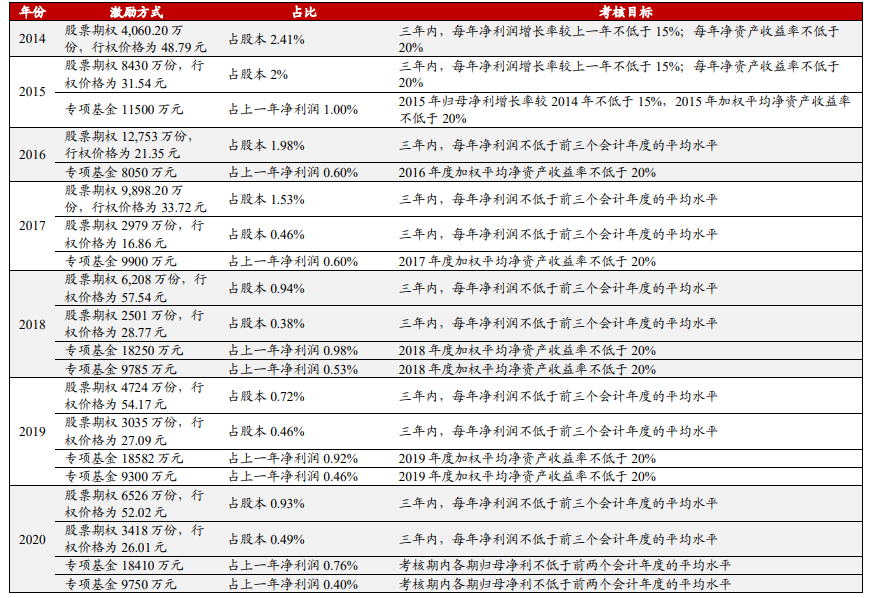

招商证券统计了14年上市以来,美的集团的股权激励的历史。

可以看到美的的股权激励考核目标设置只有两个①净利润②ROE

21年的股权激励又对公司的增长有一定要求,当年立马就做了一件事,收购上市公司

其中的联系各位自己想象。

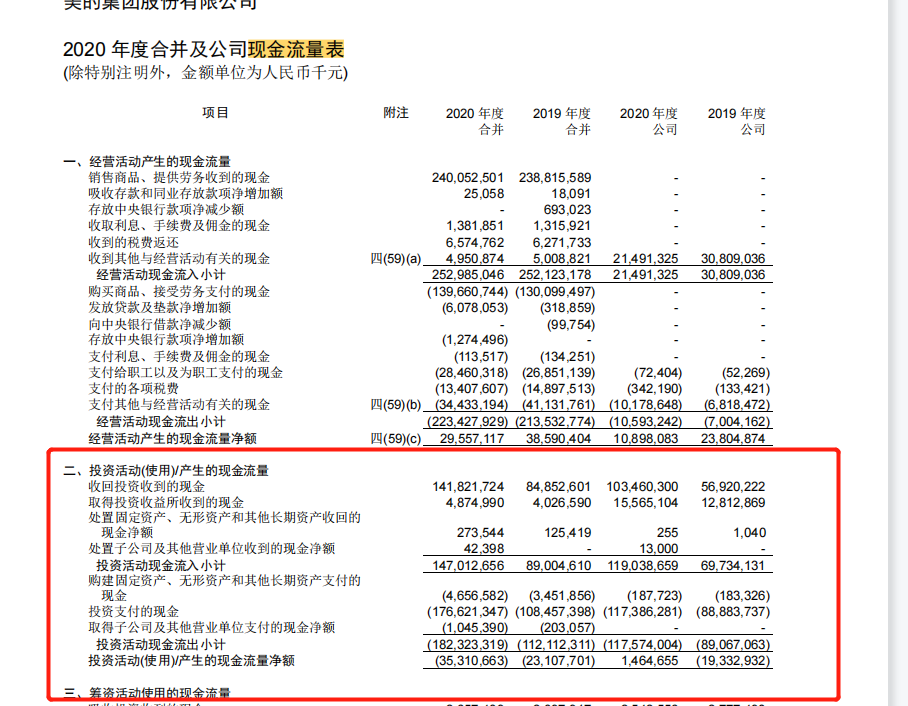

再来说一下现金流量表的问题。

18年的年度报表,我认为是美的最后的良心。原因在于那一年不仅是说明了自己并购企业花了多少钱,还把并购的标的详细的说明了,从19年开始,就不统计并购花了多少钱了。

由于美的自己本身的现金就多,投资活动也可以是买理财的,其实这些都是合并的现金流量表,当你再去看美的的详细现金流量表问题就来了。

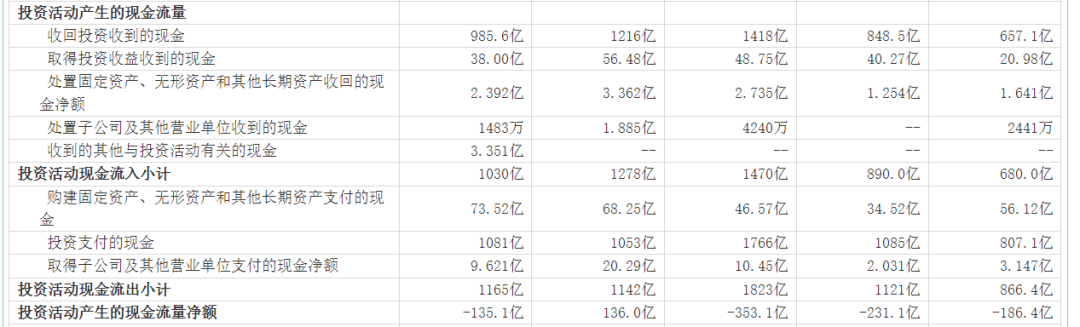

以流出较多的2020年份来看:

母公司的投资活动产生了现金流,而合并之后的投资活动是流出了300多亿现金,也就是说,正儿八经的投资,都是通过子公司而进行了,那么问题来了,收购孙公司,美的集团需要公告吗?同时美的集团的子公司的子公司再收购其他公司,那么了解整个产业的复杂度和难度会进一步增加。因为在这种情况下,需要同时考虑多个子公司的业务和财务状况,以及它们之间的关系和互动。

是美的有意让子公司去投资的吗?为什么不是大部分投资活动都集中在母公司,让大家看看这一期到底有哪些公司并表了呢?

所以说,既然不需要公告,我们看到了美的的空调业绩增长了,那你怎么就能确定这是他卖的多了,而不是他买的多了呢?发现今年的业绩可能差几十亿就才能达到股权激励要求,那我去日本,去东南亚,直接收购一个小厂是不是就可以解一下燃眉之急?三十多亿买的东芝,当年就贡献了70亿+的营收,然后再是每年较为稳定的营收,小钱买出大面子。这么多年的收购,就多了更多的‘东芝’在贡献。

所以说美的自己的基本盘增长“可靠”吗?你甚至都不敢打包票,今年是他卖的不错,还是公司买的不错吧?

又有人要说了,美的买公司有什么错?当然有错。首先,投资者了解整个产业的复杂度和难度会进一步增加。

借用《漫步华尔街》里面的案例:

“电子公司能够以其市盈率倍数较高的股票,去换取另一家公司市盈率倍数较低的股票。糖果公司只能以10倍的价钱“出售”其盈利,但是,其盈利转给电子公司,算出平均值之后,电子公司的总盈利(包括销售巧克力棒所获得盈利)却可以卖到20倍的价钱。协同公司收购的公司越多,每股盈利增长的速度就会越快,股票也因此看起来更有吸引力,从而证明了高倍市盈率爰得其所。

整个情形宛如一封连锁信──只要收购公司的数目保持指数增长,就不会有人受到伤害。虽然这个过程不可能长期持续下去,但对于一开始便介入其中的投资者来说,可能获得的收益却是好得令人难以想象。或许作为空中楼阁理论的支持者,他们只相信其他人也会上这种骗局的当”and

“自动喷洒器公司(Automatic Sprinkler Corporation)是一个真实的例子,说明了制造盈利增长的把戏是如何耍成的。该公司后来更名为A-T-O公司,再后来,在谦虚的首席执行官菲吉先生的敦促之下,又更名为菲吉国际(Figgie International)。1963~1968年,自动喷洒器公司的销售额增长了14倍多,之所以有这样的惊人业绩,只是因为公司进行了收购运作。1967年中期,在短短25天时间里公司完成了4次并购。这几家新收购公司的市盈率都相对较低,因而有助于自动喷洒器公司制造每股盈利的大幅增长。市场对这种“增长”做出了强烈反应,人们踊跃购买股票,致使公司1967年的市盈率达到了50多倍,股价由1963年的8美元左右,涨到1967年的73.625美元。”

其实,我认为美的,也是处于一个没有输家的状态,我们来看看美的的回购股票时间点:

不是说大部分吧,只能说每次回购都是在山顶往下冲的状态,基本上都是为了拖住股价的回购。毕竟控制人、董事长、股民都是希望股价涨的,特别是前面两个,涨了才能赚大钱。

再联系上股权激励和管理层的所作所为:我只想说,美的这种管理层,这种财报披露水平,我是不会和他沾边的,本来就是赚辛苦钱的公司,还和说不清道不明的人一块玩?

其实我也相信美的集团当初一年两换首席财务官这种事不太可能就是个巧合,毕竟一般人,哪处理的了这么多的公司合并信息呢是吧?

回复

回复