会员

会员 下载APP

下载APP

$思特威-W(688213.SH)$

站在2026年7月2日科技股大跌这个时点重新审视思特威,市场给它贴的"安防CIS龙头"标签已经严重过时,公司实际上正在迈向"感知+互连+计算"芯片公司的康庄大道上,而且Micro LED CPO的进度比行业共识快了至少一年,这是当前敢于定力推荐的最大的预期差。

一、三条赛道并发,份额就是底气

1、安防CIS方面。2025年收入24.88亿元,同比+52.38%,占比27.55%。据TSR数据显示2024年公司蝉联全球安防CIS出货第一,公司保持"半年一小迭代、一年一大迭代"节奏,Pro/AI/SL系列产品全面走向智能化,抢的是安森美、索尼的份额。

2、手机CIS方面。2025年收入46.75亿元,同比+43.03%,占比51.77%,是第一大收入。据TSR数据报告,2024年全球手机CIS排名第5,出货量同比+103%。

5000万像素旗舰主摄SC585XS/SC595XS已导入小米、荣耀;2025年10月推出的2亿像素0.61μm产品SCC80XS支持传感器内2/4倍变焦,直接对标索尼高端线。

3、车载CIS方面。2025年收入11.22亿元,同比+113.02%,占比12.43%,据TSR数据报告,2024年全球第4、国内第2。SC360AT(3MP,支持LED闪烁抑制)、SC326AT(首颗全流程国产化车载CIS)两款硬核新品提升竞争力,客户覆盖比亚迪、一汽、上汽、东风日产、长城、零跑、岚图等,单车CIS用量从4-6颗向8-10颗增长(ADAS L2+渗透),将会形成国产替代+用量提升的戴维斯双击。

2026一季度继续验证增长潜力,营收21.12亿元,同比+20.68%;归母净利润2.37亿元,同比+23.66%;扣非2.45亿元,同比+29.53%,重点是扣非增速>归母>营收,说明盈利质量在改善。

二、重点还在Micro LED CPO进度超预期

这是市场定价估值最不充分的部分。数据中心机柜内Scale-Up芯片互连是铜缆(功耗高)和硅光CPO(成本高)都难以兼顾的场景,Micro LED CPO用"宽而慢"并行低速架构省掉DSP/CDR,单比特能耗仅1-2pJ/bit,为铜缆5%,1mm集成400+通道,覆盖10米内机柜内场景,市场预计2028下半年量产、2030年模组市场规模8.48亿美元。

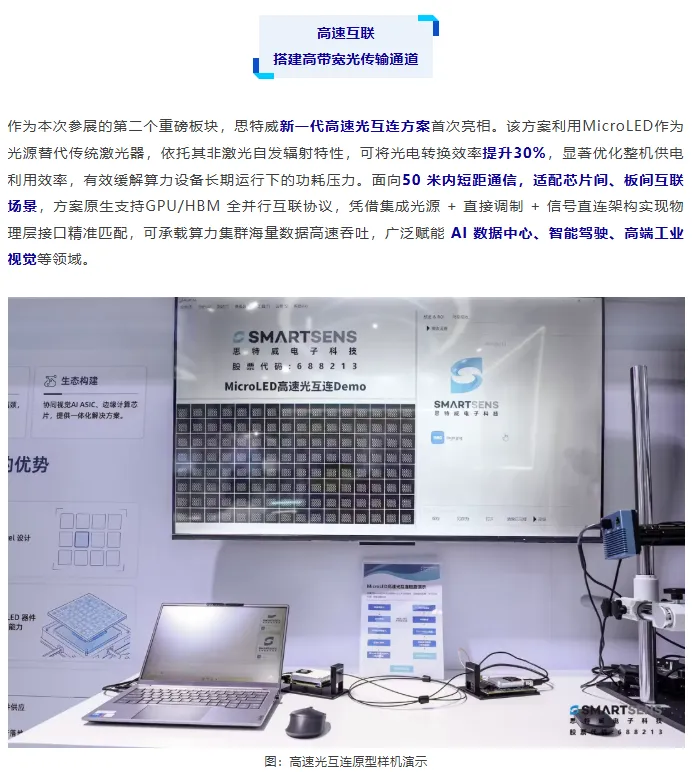

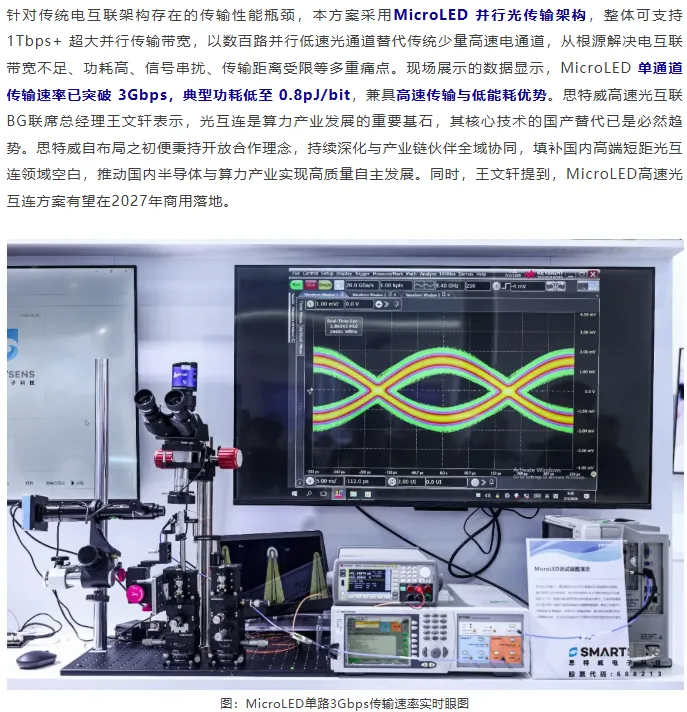

但思特威自己披露的进度比市场预计激进得多,2026年7月慕尼黑上海电子展上,思特威以"感知·互连·计算"为主题展出新一代高速光互连方案,硬指标有三个。

第一是单通道3Gbps,典型功耗0.8pJ/bit,已经做到比行业研报"1-2pJ"下限还低。

第二是整体支持1Tbps+并行带宽,50米内短距,适配芯片间/板间互联,原生支持GPU/HBM全并行协议;

第三是高速光互连BG联席总经理王文轩现场表态,Micro LED方案有望2027年商用落地,比行业研报的2028年提前了一年。

这不是信口开河,因为技术同源,CIS本身就是百万级像素感光阵列,Micro LED的微型制备、巨量转移、高良率管控和公司CIS积累的CMOS工艺完全互通。公司作为Micro LED光通信整体方案设计商,绑定台积电流片。一旦2027年商用兑现,估值直接提高一个维度。

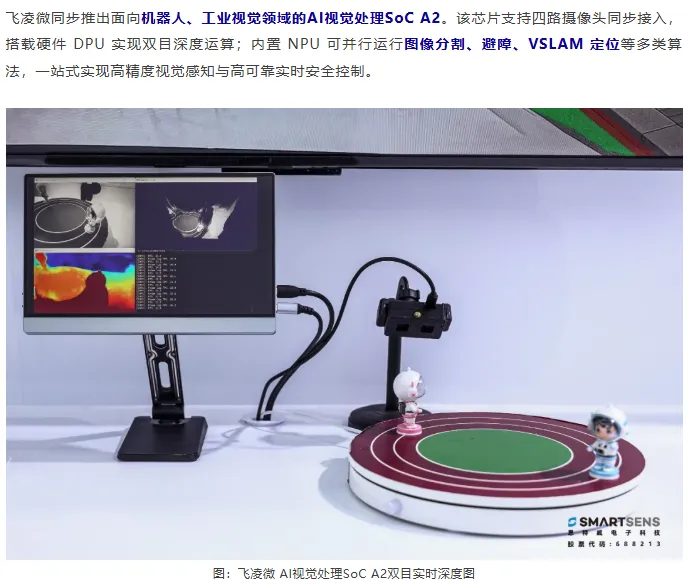

牛的不止CPO,子品牌飞凌微的车载SoC M2(10TOPS NPU、ASIL-B)和机器人/工业SoC A2已经同步展出。

三、2026年业绩预测

基数是2025年营收90.31亿、归母10.01亿(净利率11.1%)。安防(AIoT+机器视觉拉动)增长25%至31.1亿;手机(2亿像素旗舰放量+国产高端替代)增长35%至63.1亿;车载(ADAS渗透+客户上量)增长50%至16.8亿,那么2026年营收约120亿(预计+33% ),净利率给12.5%则归母净利润约15亿。

对比全球CIS老二韦尔股份(豪威)2025年营收增速约10%,PE约35;格科微增速约15%,PE约40。若思特威2026年营收增速33%,给45不过分,则2026对应市值约675亿,当前总市值419.57亿,仍有60%上行空间。

如果2027年Micro LED CPO按公司口径商用,哪怕初期只贡献1亿收入,市值天花板都可以看到1000亿。

这么优秀的公司,你还能错过吗?目前距离历史新高位置还有27%的空间,我认为,破历史新高只是时间问题,请给好运一点时间。

回复

回复