会员

会员 下载APP

下载APP

近期,磷酸铁锂市场呈现价格下行但大单频出的态势。$龙蟠科技(603906.SH)$ 、$万润新能(688275.SH)$ 、$富临精工(300432.SZ)$ 等厂商纷纷官宣签下大单,$宁德时代(300750.SZ)$ 、$比亚迪(002594.SZ)$ 等巨头积极出手布局。

大单频现,一方面因市场需求旺盛,磷酸铁锂价格处于低位,成本优势凸显;另一方面,快充需求推动高压实密度磷酸铁锂产品成主流,订单向头部企业集中。

本文分享固态电池产业链各环节的重点企业及其进展。

(一)产业链

固态电池产业链上游主要包括锂、锆、锗、钴、镍、镧等矿产原材料供应商;

中游为固态电池制造企业,包括电池厂商、固态电池初创企业和锂电材料厂商;

下游应用领域主要包括新能源汽车、储能系统和消费电子设备。

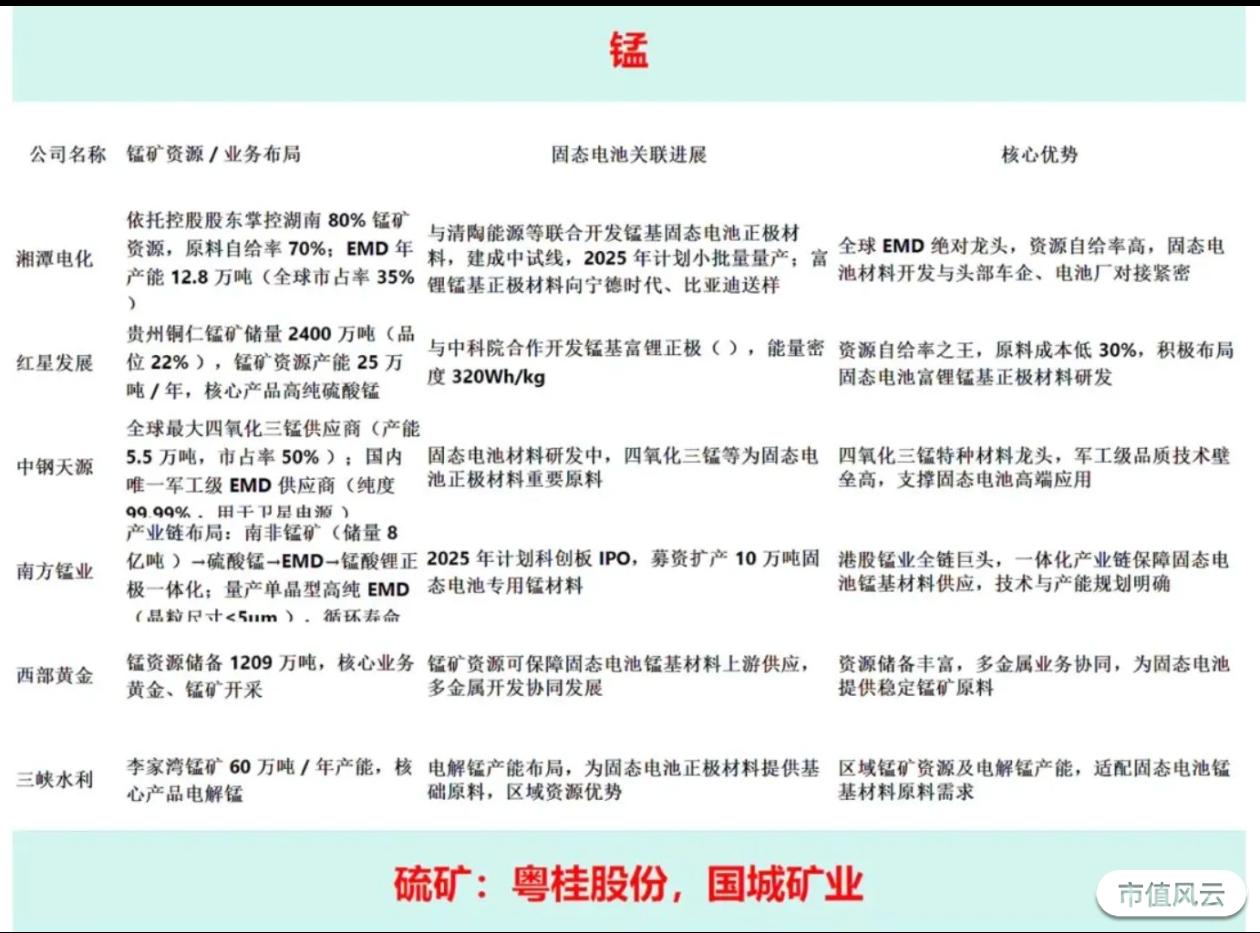

(二)上游的重点企业

$湘潭电化(002125.SZ)$ $红星发展(600367.SH)$ $中钢天源(002057.SZ)$ $南方锰业(01091.HK)$ $西部黄金(601069.SH)$ $三峡水利(600116.SH)$

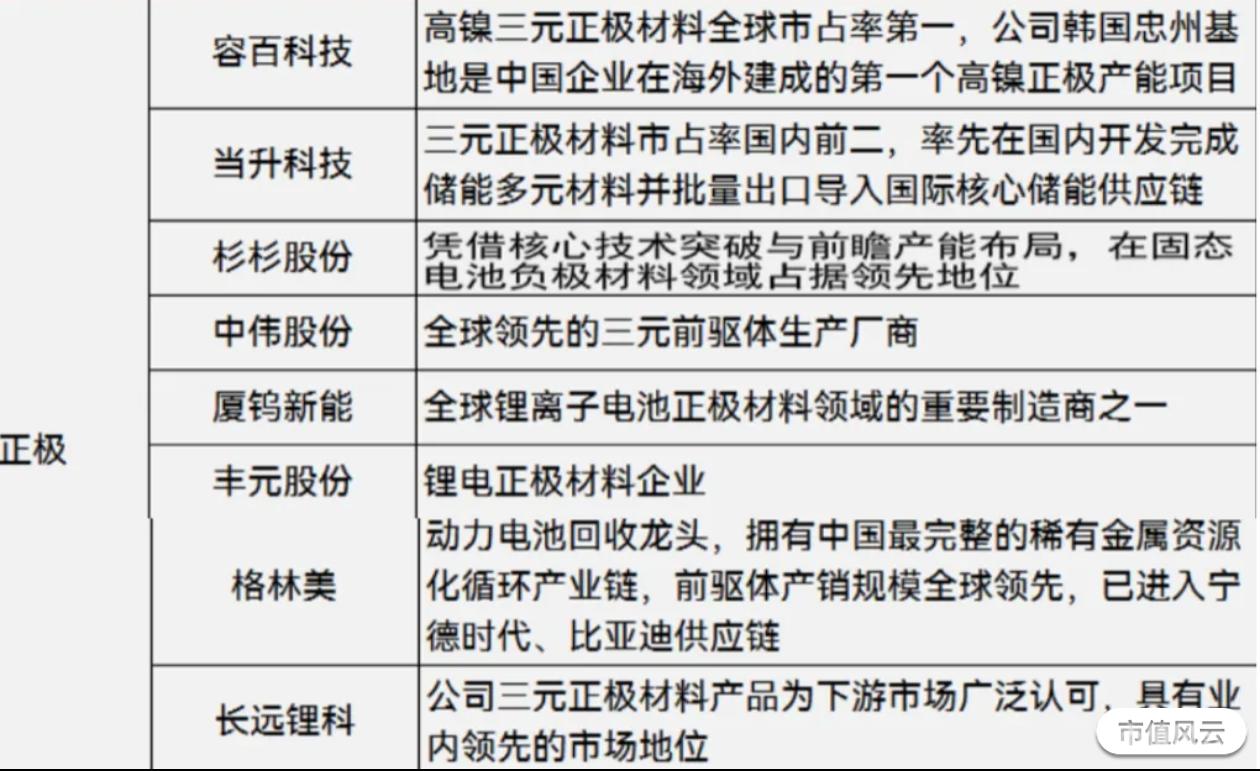

(三)正极材料重点企业

除了图片中的$容百科技(688005.SH)$ $当升科技(300073.SZ)$ $杉杉股份(600884.SH)$ $中伟股份(300919.SZ)$ $厦钨新能(688778.SH)$ $丰元股份(002805.SZ)$ $格林美(002340.SZ)$ 等,另外补充磷酸铁锂正极材料龙头——$湖南裕能(301358.SZ)$ 。

(四)负极材料重点企业

1、硅碳负极

1)$贝特瑞(835185.BJ)$ :量产能力全球领先,循环性能提升,供货松下/三星。

2)$璞泰来(603659.SH)$ :硅氧负极批量应用,适配固态电池高能量密度需求。

2、锂金属负极

$海目星(688559.SH)$ :合作欣界能源开发480Wh/kg“真固态”电池,适配低空飞行器。

(五)氧化物路线重点企业

1)$上海洗霸(603200.SH)$ :

量产能力:国内唯一吨级量产LLZO电解质,良率>98%,配套比亚迪刀片电池。

硅碳负极25年预计出货达小几十吨、产能500吨/年。固态电解质为氧化物锂镧锆钽氧,电导率、稳定性更优,对接无人机客户。硫化物、卤化物在布局。

2)$三祥新材(603663.SH)$ :

资源协同:电熔氧化锆龙头,低空经济需求拉动销量增50%。

3)$东方锆业(002167.SZ)$ :

原料优势:高纯氧化锆(纯度99.99%)全球市占率超50%,绑定清陶能源。

(六)聚合物路线

1)$天赐材料(002709.SZ)$ :

全球地位:硫化物前驱体市占率60%+,开发硫化物/聚合物复合电解质。

2)$赣锋锂业(002460.SZ)$ :

场景适配:聚合物半固态电池量产,配套东风岚图车型。

3)$奥克股份(300082.SZ)$ :

材料突破:PEO(聚合物关键材料)研发进展加速。

(七)硅碳负极

除了设备端的先导智能、动力电池端的国轩高科、正极材料的湖南裕能,还有一个值得关注的领域——硅碳负极。

1)固态电池负极的应用会从目前的石墨迭代到硅碳负极,这点已经应用到消费电子等对成本不敏感的领域最先放量。

传统的负极材料主要是石墨负极,由于现有的产品已经接近其性能极限,硅负极的理论能量密度是石墨的十倍以上,是理想的固态电池负极材料。

2)产业链进度:

在消费电子中已经应用硅碳负极,$小米集团-W(01810.HK)$ ,荣耀华为等高端机型由于对价格不敏感已经应用,预计25年渗透率会达到25%以上,当前硅碳负极的掺杂比例在5%-10%未来有望持续提升。

电动工具也已经批量使用硅碳负极,用量最大的动量电池方面,特斯拉,宝马的大圆柱电池就是搭载硅碳负极,已经从今年开始使用了。

3)可以明确的说,未来固态电池应用的技术分支中,硅碳负极是最先落地使用和上量的。

4)硅碳负极相关企业

硅碳负极:贝特瑞,璞泰来,$中科电气(300035.SZ)$ ,$尚太科技(001301.SZ)$ ,上海洗霸等

多孔碳:$圣泉集团(605589.SH)$ ,$元力股份(300174.SZ)$ (二者估值皆相对低位)

CNT:$天奈科技(688116.SH)$ (单壁碳纳米管龙头,导电剂,单壁碳纳米管用量提升3倍,导电性倍增 ),道氏技术

5)潜在风险: 近几年硅碳负极是非常有确定性的但远期锂金属负极的应用可能会替代硅碳负极市场喜欢搞预期做新技术方向,更多的看锂金属负极。

(八)产业消息

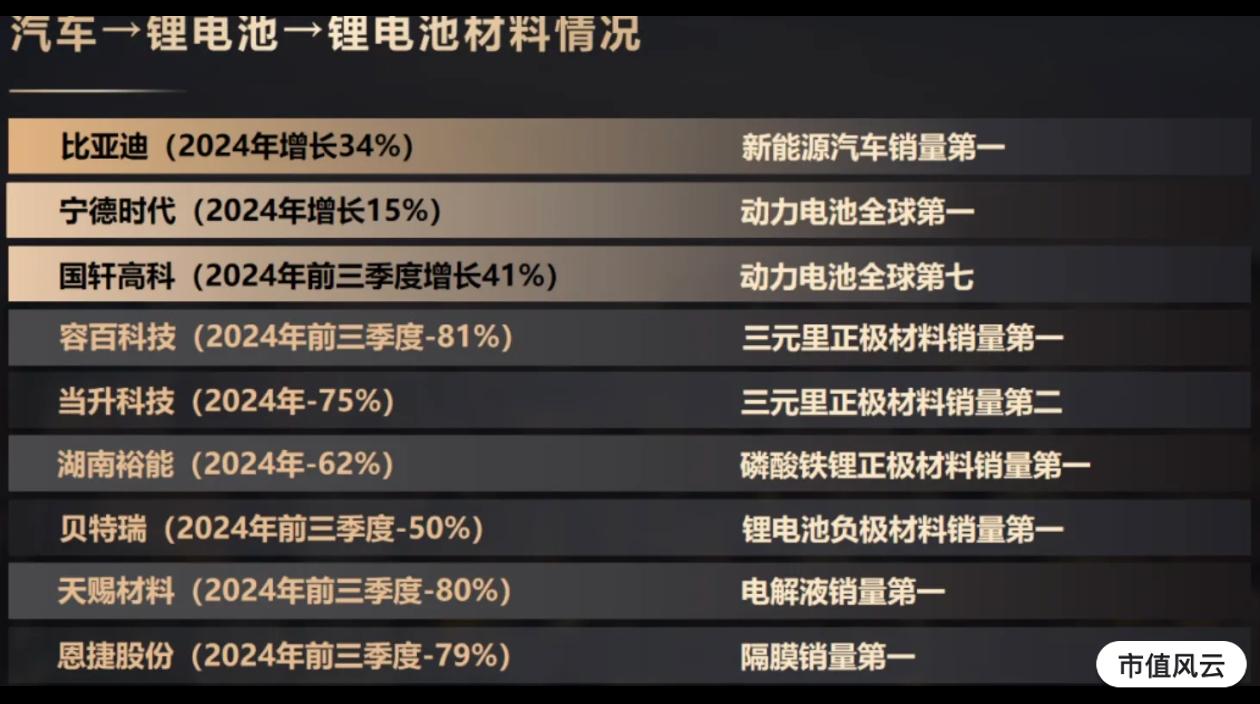

今年1 - 5月,我国动力电池累计装车量增长50.4%,磷酸铁锂电池装车量占比81.4%;

2024年全球储能电池中磷酸铁锂电池占比达92.5%。其中,湖南裕能2024年产能利用率101.3%,一季度产销两旺,拟筹集48亿元扩产(固态电池里能穿越牛熊周期的湖南裕能!)

万润新能与宁德时代计划推进高压密磷酸铁锂产品迭代和量产导入,龙蟠科技四代一烧高压密磷酸铁锂正极材料预计下半年逐步放量。四代磷酸铁锂溢价能力更强,较普通三代产品报价高出2000 - 3000元/吨。

业内人士称,短期内磷酸铁锂价格或弱势运行,但长期行业将从价格竞争转向价值竞争,落后产能加速退出。

2024年我国磷酸铁锂材料出货量增长48.2%,头部企业订单集中化后,材料板块龙头企业规模和技术优势将更明显,市场份额有望向头部倾斜。

(九)重中之重企业

(十)下游:AI 赋能产业变革,eVTOL+人形机器人打开增量空间

1、AI 技术引领固态电池新变革

固态电解质商、改性材料商、BMS 商、设备商等核心环节企业价值上升;电解液、隔膜等液态电池环节绑定性弱化,话语权下降。

2、固态电池与 eVTOL 完美契合

3、人形机器人突破“最后一公里”的关键推手

当前人形机器人的“能源之困”具体体现在三个方面:

其一,锂电池续航能力不足导致作业中断频繁;

其二,电池体积和重量占比过高,限制了机器人的灵活性与轻量化设计;

其三,极端温度下的性能衰减与潜在热失控风险。

当固态电池与人形机器人深度融合,这场“能源革命”将改写机器人的能力边界。更高能量密度的电池可支持全天候自主作业,超快充技术让机器人像人类一样“即充即用”。

4、看好固态电池在锂电池弱 beta 情景下的 alpha 增量

预计到 2030年,全球锂电池需求量或达约2800GWh。2025年全固态电池渗透率在 0.1%左右,2030年预计全固态电池渗透率或达 4%左右,2035 年全固态电池渗透率有望达到 9%上下。

预计到 2030年消费电子板块渗透率有望达到 12%左右,固态电池应用在消费场景率先突破,eVTOL潜力最大。

AI消费终端,将成为固态电池商业化落地的试验田,渗透率先突破 10%;

储能板块场对电芯成本敏感度较高,仅部分价格敏感度较低且极度注重安全性的场景使用固态电芯,短期内需求量有限。

头部企业在固态电池端的"落子”有望吸引更多企业"入局”,产品技术迭代迎来持续向好。

从未来发展看,像新能源汽车、储能、机器人、飞行汽车这些领域对固态电池的需求会越来越大,市场规模也会不断扩大。

回复

回复