会员

会员 下载APP

下载APP

2024年12月19日,微信小店正式开启“送礼物”功能的灰度测试。

目前除珠宝、教育培训这两大类目外,其他类目的微信小店,只要原价不超过1万元的商品,都将默认支持“送礼物”功能。

微信小店是微信电商生态的主要载体,年初以来微信小商店、视频号小店等微信生态内的电商载体统一升级为微信小店,微信通过视频号、小程序、搜一搜等为微信小店接入微信全域流量,助力微信电商业务的整合和发展。

这次上线“送礼”功能,成为微信小店纳入新流量端口,有助于微信社交电商发展。

同时,也对阿里的电商护城河将带来一定的冲击,这两天腾讯股价上涨5%左右,阿里股价下跌5%左右。

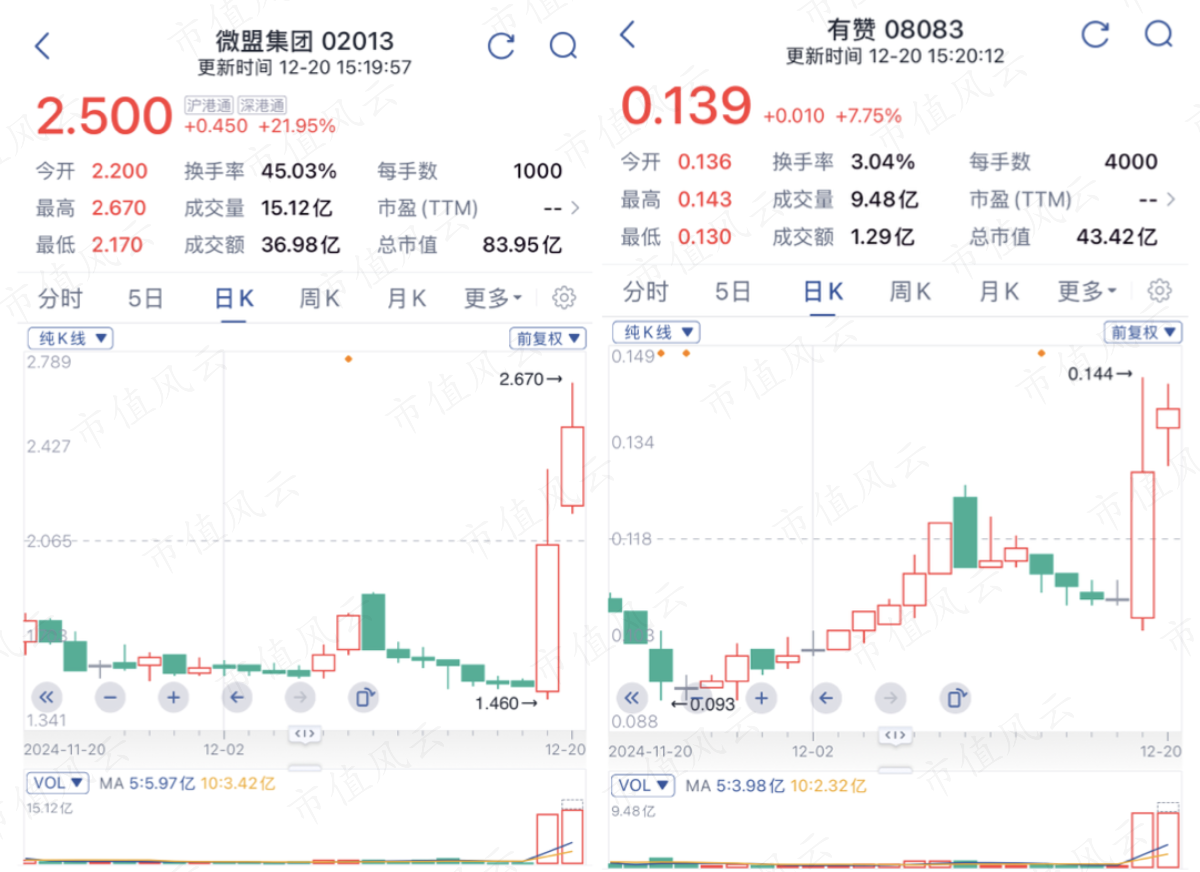

微信电商相关的股票也随之大涨,比如微盟这两天涨了50%左右,有赞涨了20%左右。

根据相关数据,拼多多、抖音电商的快速发展已经对阿里巴巴的市场份额造成了压力,阿里巴巴的市占率从2020年的60.3%下降到2023年的40.1%。

阿里最近也变卖了一些非核心资产进行瘦身,比如银泰百货等等,聚焦核心的业务。阿里已经战略收缩到最核心的电商业务进行防守,从阿里最新的财报来看,业绩核心看点为电商的淘天、阿里云(含Ai)和国际化。

但这三块核心业务其实都有所冲击:

(1)淘天的市场受拼多多、抖音电商,甚至如今的微信小店挤压;

(2)阿里云目前市场是国内第一,但是也受华为云的崛起,AI方面虽然也有通义千问大模型,但是APP的应用依然没有特别突出,比如夸克虽然做得还可以,但是最近字节跳动的豆包更突出,按照MAU计算是全球排名第二、国内排名第一的AI APP;

(3)国际化方面不如拼多多的Temu,TikTok也推出第一个电商购物App——Fanno。

阿里真就被围垓下,四面楚歌……

回到微信小店,微盟集团(2013.HK)和有赞(8083.HK)是深耕于微信电商生态的SaaS公司,帮助商家通过微信小程序及公众号来提供销售和服务。

2020年之前SaaS概念很火,但是最终没有搞起来,我们购物还是在淘宝/天猫、京东、拼多多这些电商平台购买,所以微盟和有赞的股价跌幅也很大。

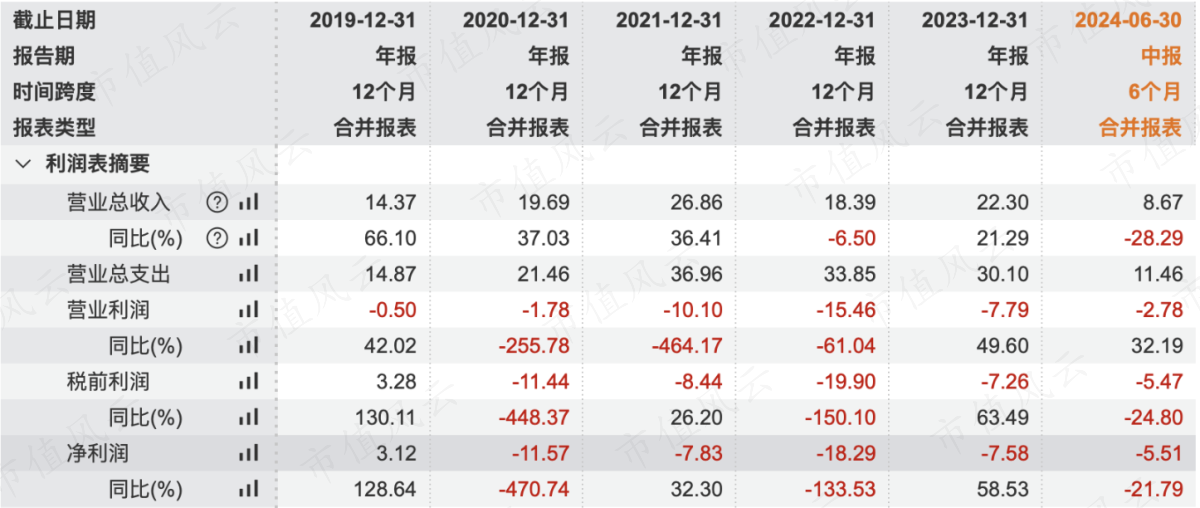

微盟的净利润也只有2019年是盈利的,2020年-2023年的净利润分别为-11.57亿、-7.83亿、-18.29亿、-7.58亿,上半年也是净亏损5.51亿。

截至2024年上半年,微盟合作的商家有8011家,其中品牌商家有1307家,品牌商家每用户的平均订单收入为19.1万,金额并不大。

当然微盟业务渠道不止微信,还有向快手、小红书、抖音市场拓展。

但核心还是腾讯生态为主,最近腾讯上线的视频号达人,微盟基本上也垄断了市场:

为超过70%的视频号年度达人提供服务;单场GMV超过人民币200万的视频号达人直播背后,约60%的场次有微盟营销的参与。

此外,微盟自己也在2023年推出了AI应用型产品微盟WAI,通过开源自研与百度文心一言、腾讯云行业大模型等AI技术伙伴的合作,提供图文创作、图表解读等应用商家业务场景的产品。

腾讯不是一个人在战斗,微信电商涉及到整个生态的企业,至于这次微信小店,看看能激起什么新的火花和玩法?

回复

回复