会员

会员 下载APP

下载APP

说明:早在2017年以来数次发文质疑汤臣倍健的前景和巨额收购,现在暴雷,回顾其中的一篇以飨读者。

《欺诈骗取医疗行为举报奖励暂行办法》出台对汤臣倍健们的冲击有多大?

利空横空出台:据国家医疗保障局微信公众号12月15日消息,国家医疗保障局和财政部已于11月27日印发《欺诈骗取医疗保障基金行为举报奖励暂行办法》。办法提到,举报奖励坚持精神奖励与物质奖励相结合。统筹地区医疗保障部门可按查实欺诈骗保金额的一定比例,对符合条件的举报人予以奖励,最高额度不超过10万元,举报奖励资金,原则上应当采用非现金方式支付,对药店的涉及的内容是:盗刷医疗保障身份凭证,为参保人员套取现金或购买营养保健品、化妆品、生活用品等非医疗物品的,属于举报范围。

办法背景下的汤臣倍健的最新现状:

12月7日,汤臣倍健(300146)发布投资者关系活动记录表显示,公司拥有全渠道销售体系,其中药店一直是公司的优势渠道。2018年前三季度药店渠道收入占比超过70%,其中“汤臣倍健”主品牌在药店渠道收入同比增长30%;电商渠道占比接近20%,其中“汤臣倍健”主品牌在电商渠道收入同比增长60%。

以下是原文:

1. 2018 年前三季度公司分渠道经营情况

答:公司拥有全渠道销售体系,其中药店一直是公司的优势渠

道。2018 年前三季度药店渠道收入占比超过 70%,其中“汤臣倍健”

主品牌在药店渠道收入同比增长 30%;电商渠道占比接近 20%,其

中“汤臣倍健”主品牌在电商渠道收入同比增长 60%。

14. 怎么看待国外品牌进入国内市场的竞争情况

答:从线上线下两方面来看:线上电商渠道,国内品牌和海外

品牌竞争相对充分,“汤臣倍健”主品牌在阿里、京东等国内主要

电商平台都保持了领先地位,显示了公司品牌具有较强的竞争力;

线下药店渠道准入门槛较高,公司在其行业药店渠道具有绝对领先

优势。

解读:

汤臣倍健笔者原来主张观望的原因是现代保健的产品和概念来源于西方,中国在基础研究、现代保健品研发能力等方面不占优势,随着贸易门槛的降低,西方现代保健品的取代优势不可低估。

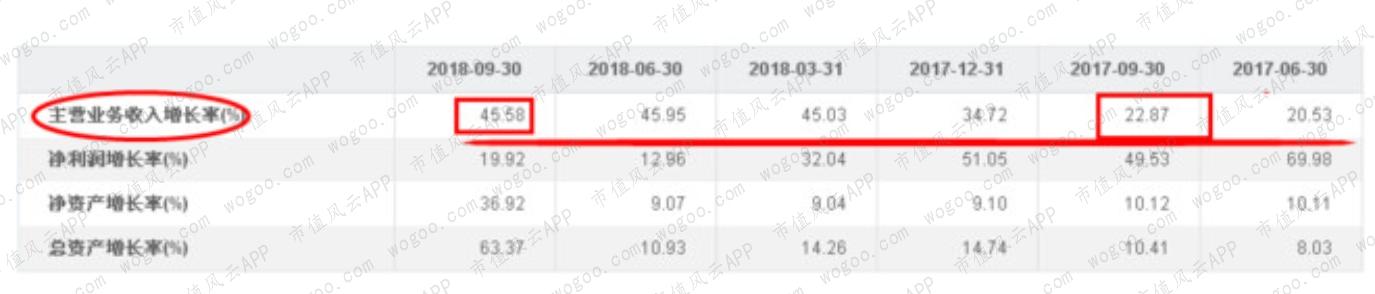

分析发出后,汤臣倍健的短期销售净利率和主营业务增长率以及毛利率确实出现了增长,股价自2017年以来出现了一波上涨。

主营业务增长率实现了2018第三季度同比翻番,毛利率接近70%,净利率30%左右,绝对水平很高,加上收购外国品牌等等举措,股价出现回升,用三率绝对水平和主营业务增长率大幅回升可以解释甚至预测股价的走势。

本次《暂行办法》的出台,如果执行到位,举报非常容易,拿购物小票就是证据或者录音拍照就可以举证,而本次办法出台的背景和带量采购一样,是国家加紧,医药行业不合理支出、价格虚高、利润畸形、套取国家医疗基金的行为的控制,医药医疗领域的混乱,监管不到位、建规建制亟需加强是人所共知的事实,长生生物行贿销售行为存在多年,终究石破天惊退市绝非一夜之间的事情。

汤臣倍健经受政策的冲击程度需要特别的关注,为此笔者走访了一些药店,根据笔者观察,药店销售的东西五花八门绝非个案,在县级,乡镇,大城市的小型的,单点的药店,日常消费品,洗化用品,食品,包括红枣、红糖、蜂蜜等等赫然在目,县区市场休闲食品、粮油都敢销售,笔者业务的原因,曾经见过,河南某县城最大的药店采购阿尔卑斯糖果、旺旺牛奶,卫生纸,二楼甚至和超市一样,粮油、日常用品齐全,这是太阳底下的赤裸裸的套取医疗基金的行为,也是公开的秘密,司空见惯,见怪不怪,近几年随着整顿规范,但是仍然存在。这也不是个别现象 ,这是中央电视台曝光东北医院恶意长期大规模套取医疗费,决心整治出台办法的背景。

回头来看,汤臣倍健,70%的销量在药店实现,如果办法落实到位到位,汤臣倍健大概率将受到比较严重的影响是不言自明的事,而且基于办法出台背景的分析,汤臣倍健将面临长期的利空。有分析认为带有蓝帽子标志的保健品可以刷卡购买,但是要理解办法出台的背景国家医疗基金紧张,套取行为严重,保健品名目繁多,价格虚高,渠道利润不合理,药店终端利润畸形,医疗基金的基本使命问题,而且,上海、北京等大城市纷纷控制医保卡刷保健品,甚至禁止,如果进一步加强措施,扩大地区,包括对三四级市场药店、单点小药店的控制,形势将对汤臣倍健产生直接冲击。

2018年将尽,真正冲击,在2019年汤臣倍健一季报是关键时刻,如果一季报主营业务增长率下滑明显,将证实办法的打击力度。办法出台以后,汤臣倍健跌停可能只是风暴的开始----资本市场已经开始担心。

汤臣倍健药店渠道的萎缩,其他渠道的成长与切换,收购品牌(这也是汤臣倍健因为品牌文化、质量、研发的局限做出的调整的证明)的成长都需要时间。

另外,因为销售市场的畸形(例如医保卡购买份额过大,净利润率超高达30%及以上,药店因为渠道利润超高极力推荐等等)也可能面临改变:

货比货角度,汤臣倍健的净利率有很大的下降空间:

来对比美国巨头康宝莱的最新三率指标:毛利率超高80%以上,净利率最新水平6.69%,只有汤臣倍健(高达30%)的25%左右,收入增长率在10%。

康宝莱的三率状况:

药店因为进入门槛和成本的原因,外资品牌可能存在一定的障碍,但是随着贸易谈判的进展,外资品牌的进入和被认可是迟早的事情,国际电商保健品份额也在扩大:近日,康宝莱公布了2018年三季度财报。数据显示,康宝莱全球三季度净销售额为12亿美元,同比增长15%。值得关注的是,中国市场三季度净销售额为2.665亿美元,同比增长27%。康宝莱非常看重这个巨大的市场,在“从种子到餐桌”的新战略下,康宝莱在长沙设立了康宝莱蕾硕(湖南)天然产物有限公司。与仅担负成品生产和包装的工厂不同,长沙工厂是康宝莱首个全球原料生产基地,同时承担了全球产品的研发和开发性工作,2018年初,康宝莱宣布投资7亿元成立“中国影响力发展投资计划”,助力推进中国业务的发展,雄心远大。

中国保健品进口特别是电商冲击正在形成:

市场巨大,外资内资瞩目:

中国保健品市场去年规模达到2375.9亿元。除了Swisse外,澳洲Blackmores、美国康宝莱,以及汤臣倍健(300146)、修正药业、同仁堂(600085)等国内外企业纷纷抢摊布局中国保健品市场,试图通过细分产品争夺细分领域的市场份额,相关机构预测,2018年中国营养保健食品行业收入将达到3534亿元,未来五年年均复合增长率约15.75%,2022年中国营养保健食品行业收入将达6343亿元,预计到2020年中国将成为全球第二大健康营养品消费市场。

鲜活的电商数据,进口商品保健品北京最受欢迎:今年天猫双11,现场统计数据显示,截至下午4点,北京消费者最喜爱的进口商品是保健食品、面部精华、面膜、纸尿裤和牛奶粉;

正如笔者所料,外资保健品势头猛烈,也在进入药店渠道,汤臣倍健面临压力:

国外的保健产品通过电商渠道纷纷发力中国市场,排在Swisse之后的澳洲Blackmores维生素、澳洲Bio Island的鱼油、牛奶钙和赖氨酸等补充剂;美国康宝莱、GNC健安喜、NBTY、Nature Made等各种膳食补充剂都在线上纷纷布局;而欧洲的AQUILEA、Biocyte、Ortis/柯得仕在跨境购也加大中国市场的争夺力度。

开数据显示,在保健品行业,2017年无限极、安利、天狮分别以11.9%、8.5%和6.4%占据市场前三位置,三者市场之和占比合计不超过26.8%。而Swisse在过去的一年中,在中国全渠道市场份额提升到了3.6%,年增长率为64%。

目前,Swisse中国占比全球Swisse36.2%,增长83.6%。Swisse的销售渠道主要依靠天猫国际、京东全球购、网易考拉、唯品会、小红书等电商平台。在刚刚过去的双11,Swisse在天猫国际和京东全球购平台的所有进口品牌及健康行业排名中均位第一,超过了Bio Island等多家国际品牌。健合集团在2018合作伙伴年会上宣布2019年Swisse战略, Swisse在2019年将从品牌、产品、渠道三个方面进行策略布局,以期实现“2020成为中国第一的线上线下营养品品牌”的目标。

去年4月,Swisse通过一般贸易方式进入中国市场,在母婴店、个人护理店等线下渠道进行销售。由于缺少国家药品监督管理局颁发的保健字号批文(以下简称“蓝帽子”),Swisse此前在药店渠道一直处于空白。北京商报记者近日走访发现, Swisse多款产品现已通过普通食品的身份进入北京市多家药店进行销售。

汤臣倍健不具有价格优势,存在价格虚高:

打开电商平台页面,同一种商品,汤臣倍健的价格不是最优的,药店也存在这种价格不占优势的竞品比较结果。

政策方面进口保健品将会越来越有利:2018年1月25日首个海外保健品备案已获得批准,1月27日保健食品评审中心网站又公布了17款进口保健食品备案信息。

2019年1月1日起我国将调整跨境电商零售进口税收政策,提高享受税收优惠政策的商品限额上限,扩大清单范围。新政出台后,进口便利程度大大提高,进口商品限制明显减少,为经营食品、化妆品、保健品、药品的跨境电商扫清了检验检疫方面的障碍。

总结:

汤臣倍健的主营业务增长率长期看有下降趋势,销售净利率也有下降趋势,如果这次出台的办法形成核心渠道药店的冲击到位,主营业务增长率明显下滑,加上净利率过高,国外保健品巨头加快进入的事实、数据、政策门槛在降低、药店封闭性被突破等等因素,目前的汤臣倍健需要规避,2019年一季报将公布是关键时刻。

此次冲击的对象,除了汤臣倍健等,同仁堂、东阿阿胶等经营范围涉及保健品的上市公司,都将显现。另外,可能会直接打击医药连锁企业,最直接的表现是营业额的下降。锤子正在落下,痛感在路上。需要评估和规避。但是,老年化社会的来临,保健意识的增强,保健品市场容量不容小觑,需要调整:加强研发,增加科技含量,渠道调整,物有所值,汤臣倍健的路仍然还很长。

回复

回复