会员

会员 下载APP

下载APP

很久很久没码长篇研究一家公司了。作为一名中年财务工作者,凑出整块时间搞业余研究是非常奢侈的。日常加班忙忙就算了,然而近日忽然发现财务这个岗位其实是有“夜班”的,愈觉种种酸楚在心底翻涌。

哪有没有熬过通宵的财务呢?赶结账、赶预算、紧急专项……总有理由可以熬夜班。如遇几个理由堆叠,便是要了亲命了,想想窒息感就来了。

关于南方乳业早就收集了基础资料,但因拖延迟迟不能成稿,每次想到就如鲠在喉、如芒在背,心里觉得很不安逸。恰逢五一劳动节,老四决计用“码字劳动”隆重迎接第136个国际劳动节的到来。

通过本文尝试回答四个主要问题:南方乳业资产质量如何?盈利能力怎么样?经营能力怎么样?经营风险有哪些?最后,老四在文末给各位看官种草一款神奇的贵州特色产品,既是种草也是补偿。

闲言少叙,言归正传。

一、南方乳业就是“贵州乳业”

(一)主要产品

南方乳业成立于2017年11月27日,于2022年10月24日整体变更为股份有限公司,是贵阳市属国有企业。公司牛奶业务有70余年发展历史,业务历史最早可追溯至1953年建成的贵州省首个奶牛场。

公司主要从事乳制品、乳饮料的研发、生产、销售以及奶畜养殖业务,能实现供产销一体化经营。直白说就是从奶牛养殖、产奶到生产加工各类乳制品的业务他们家都自己干。

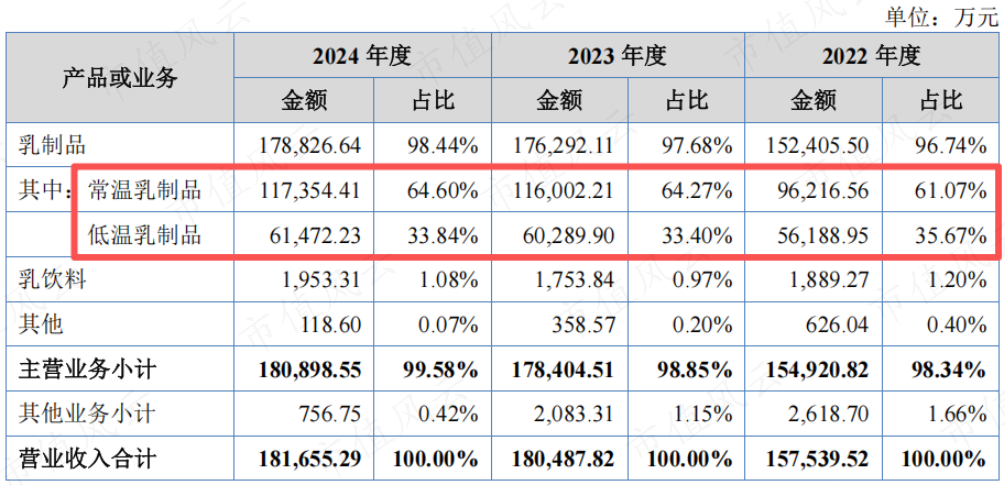

公司拥有“山花”、“花都牧场”、“花溪老酸奶”、“贵草”等乳制品品牌。主要产品就两大类,分别是常温乳制品、低温乳制品,这两类业务营收规模合计占总营收的96%以上。

资料来源:南方乳业招股说明书(申报稿)

这两类产品在老四的日常生活中都非常常见,通俗一点讲常温乳制品就是可常温存放的各类乳制品,保质期6个月以上;低温乳制品就是需在终端冰柜低温保存的各类乳制品,一般保质期在30天以内。

(二)市场地位

根据南方乳业招股说明书披露,其2022年-2024年贵州省内的主营业务收入占总营收的比例超90%,其营收规模在贵州省市场占有率约为67.84%(2023年数据)。

所以,南方乳业虽冠名“南方”,名字听起来威霸一方,但实际是如假包换的“贵州乳业”,和南方没啥关系。

各位看官不要觉得浮夸,在起名技术这一块与同行业云南本地乳企“欧亚乳业”相比,直接算低调务实的。

之前老四还写过的另外一家上市公司也是起名的高手,老四觉得他家公司名字是其200亿市值的最最最主要的支撑。有兴趣可以读一读老四6年前的一组旧文(链接:北斗星通(上):“饥渴式”并购是业绩增长的特效药,“风投式”战投是百亿愿景的粉碎机/北斗星通(下):苦心经营20年,赚取核心利润的能力却为零;实控人边融资边套现,过个大肥年)。

扯远了,回归主题。

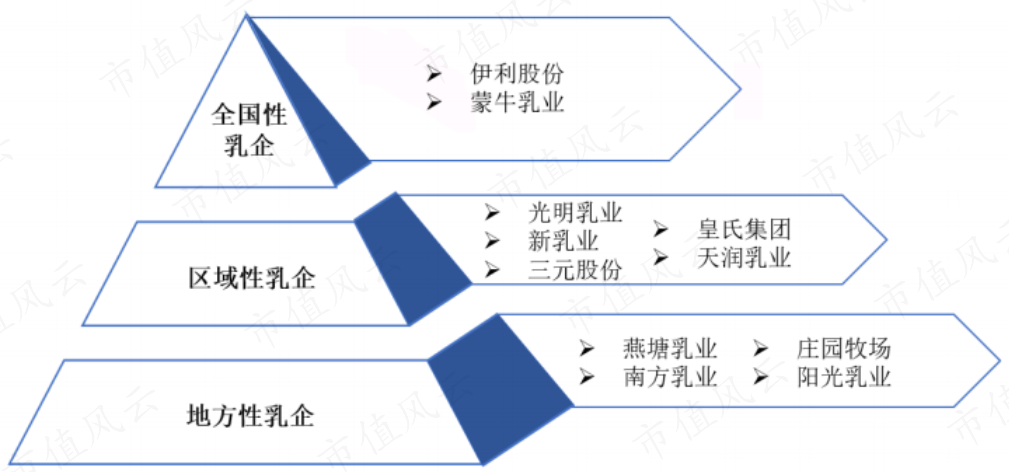

当前国内乳制品行业竞争格局相对稳定,已形成两超多强的双寡头格局。

按照企业知名度、经营规模和整体实力可大致分为三类:全国性乳企(伊利股份、蒙牛乳业)、区域性乳企(光明乳业、天润乳业、皇氏集团等)、地方性乳企。

南方乳业给自身的定位是“地方性乳业”。

资料来源:南方乳业招股说明书(申报稿)

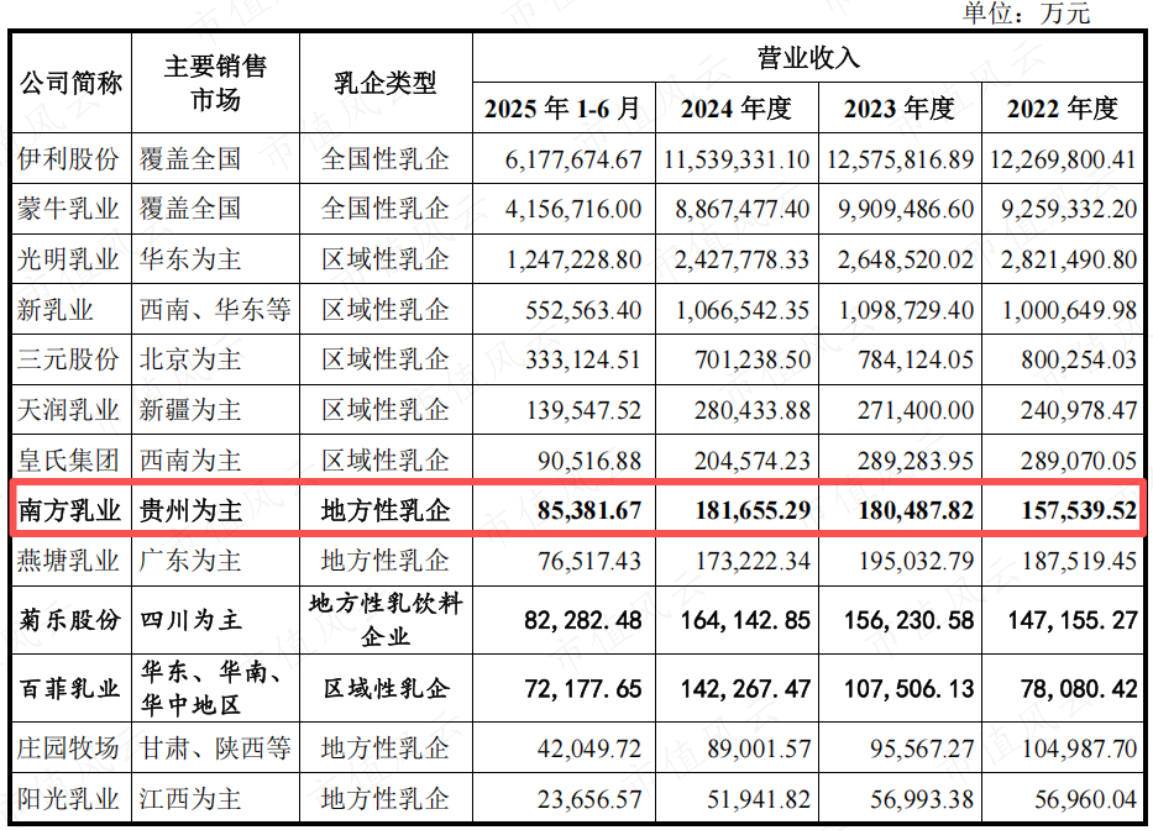

根据已上市和拟上市乳企披露的财务数据,公司的经营规模和整体实力在地方性乳企中位列前列,其2024年18.16亿的营收,在地方性乳企中排名第一,2025年营收18.38亿元仍然在地方乳企中排名第一。具体如下:

资料来源:公司对北交所发审委第一轮问询函回复

后文中财务分析内容涉及纵向对比(可比公司对比)的,将从上图挑选可比公司进行对比分析。

二、资产质量

资产质量分析主要关注占比较大资产类别的金额有效性及可回收性。如存货占营业成本比例与可比公司相比异常过高,或需引起关注;再如商誉,且目标公司盈利不佳,那其真实有效性或直接归零。

(一)四类重要资产

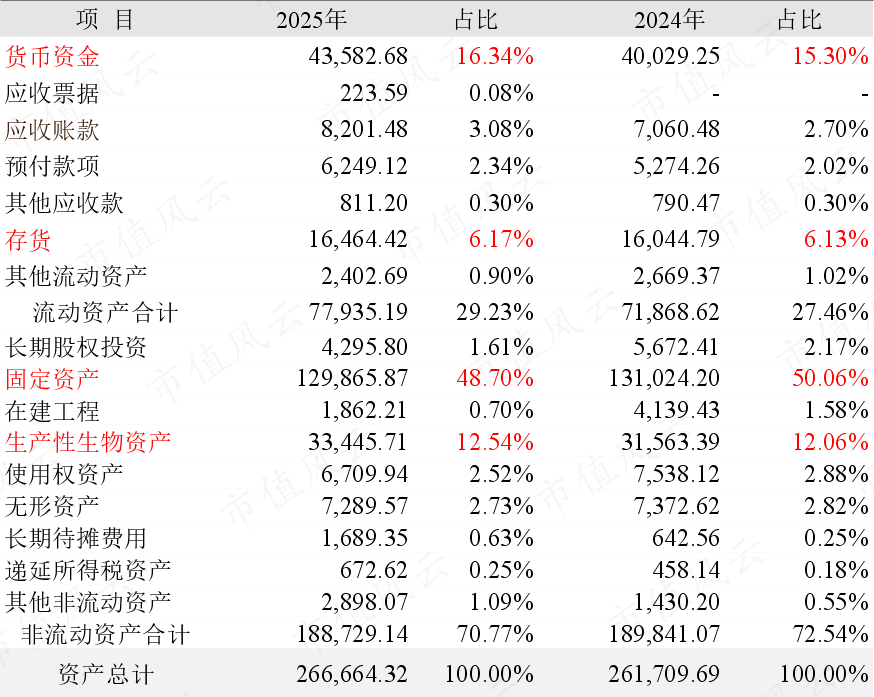

公司2025年、2024年固定资产、货币资金、生产性生物资产、存货占比均超过5%,合计占总资产的83.76%,较为一致。此处不再对横向维度进行分析,暂且定义上述四类资产为重要资产,分别对其有效性及可回收性进行分析,占比较小资产就不再单独分析。

资料来源:南方乳业2025年财务报告

(二)固定资产

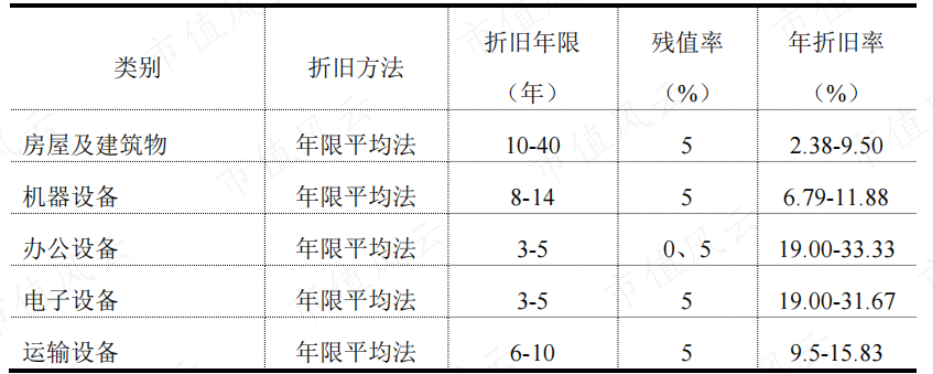

公司2025年末固定资产账面价值12.99亿元,平均成新率73.39%。主要系房屋及建筑物8.45亿元,占比65.07%;机器设备4.45亿元,占比34.3%。

从固定资产结构占比看,2022年-2025年期间,房屋及建筑物、机器设备二者合计占固定资产的比例分别为98.87%、99.18%、99.26%、99.37%,与公司作为生产型企业的特点相匹配。

资料来源:公开数据整理

从资产的权属证明看,据公司招股说明书披露“截至2025年4月30日发行人及其子公司拥有70宗已经办理权属证书的不动产”。

不能办理权属证明的仅有小产权房两套,建筑面积合计253平方米,该等房产账面净值占公司净资产的比重较小且属于职工宿舍使用,不会对公司生产经营产生实质不利影响。

从成本计量与折旧角度看,公司固定资产按成本并考虑预计弃置费用因素的影响进行初始计量,折旧期限保守不放水。

根据招股说明书“附件一:公司及其控股子公司拥有的不动产情况表”统计来看,超建筑面积97.5%的不动产证载使用年限超40年,而公司折旧年限上限为40年,反映出公司偏保守的折旧政策。

资料来源:南方乳业2025年财务报告

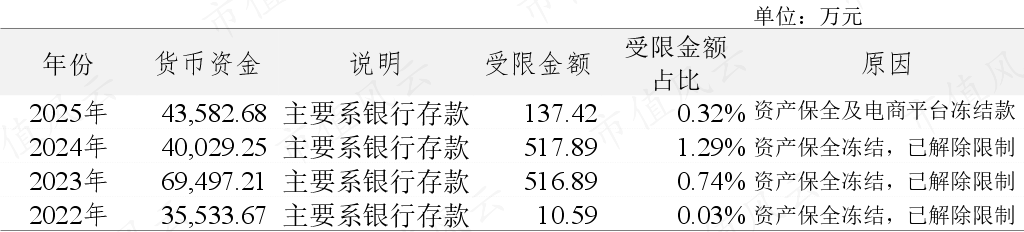

(三)货币资金

经统计,南方乳业2022-2025年货币资金大多系银行存款,流动性好;2025年末受限资金为137.42万元,占货币资金总额比例极低,仅0.32%,近乎不影响资产流动性。

资料来源:公开数据整理

根据南方乳业披露的银行存款利息收入,老四计算了其2023年-2025年的存款收益率,其中2025年的收益水平为0.76%,远高于同期活期存款利率,与一年期定期利率相对靠近,反推银行存款的可靠性。同时也说明公司的财务人员高超的资产盘活能力,在积极盘活账上现金以实现收益最大化,在此为勤勉尽责的财务同行们点赞。

资料来源:公开财报数据整理

(四)生产性生物资产

公司的生产性生物资产是奶牛,进一步细分为育牛和成母牛,其中主要为成母牛。

育牛是指尚未达到预定可使用状态而不计提折旧的准奶牛。育牛一般在出生后18个月左右可以进入繁育期,平均24个月左右进行初产,公司在其产犊的当月将其转入成母牛。

资料来源:南方乳业2025年财务报告

关于生产性生物资产,老四主要关注三个问题,一是牛只的单位成本、单位产出和同行比怎么样?二是折旧政策是保守还是激进?三是死亡牛只占比是否合理?

通过解答这三个问题,就能对生产性生物资产的有效性进行评判。

1.牛只的单位成本、单位产出

关于牛只单位成本是否在行业合理水平关乎生产性生物资产价值是否公允,这个问题至关重要。

单位成本管控不当,会变成一个重要的潜亏因素,甚至是颠覆性因素。,其实北交所发审委也关注到了这个关键点。

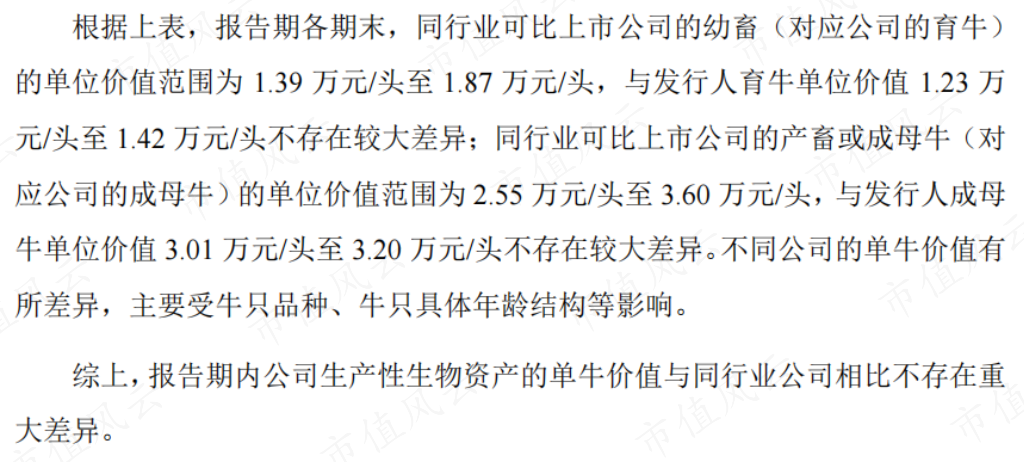

根据南方乳业对发审委第一轮问询函的回复,通过与可比公司对比南方乳业牛只单位成本与同行业相比不存在明显差异。可比数据较长,不再截图展示。

资料来源:公司对北交所发审委第一轮问询函回复

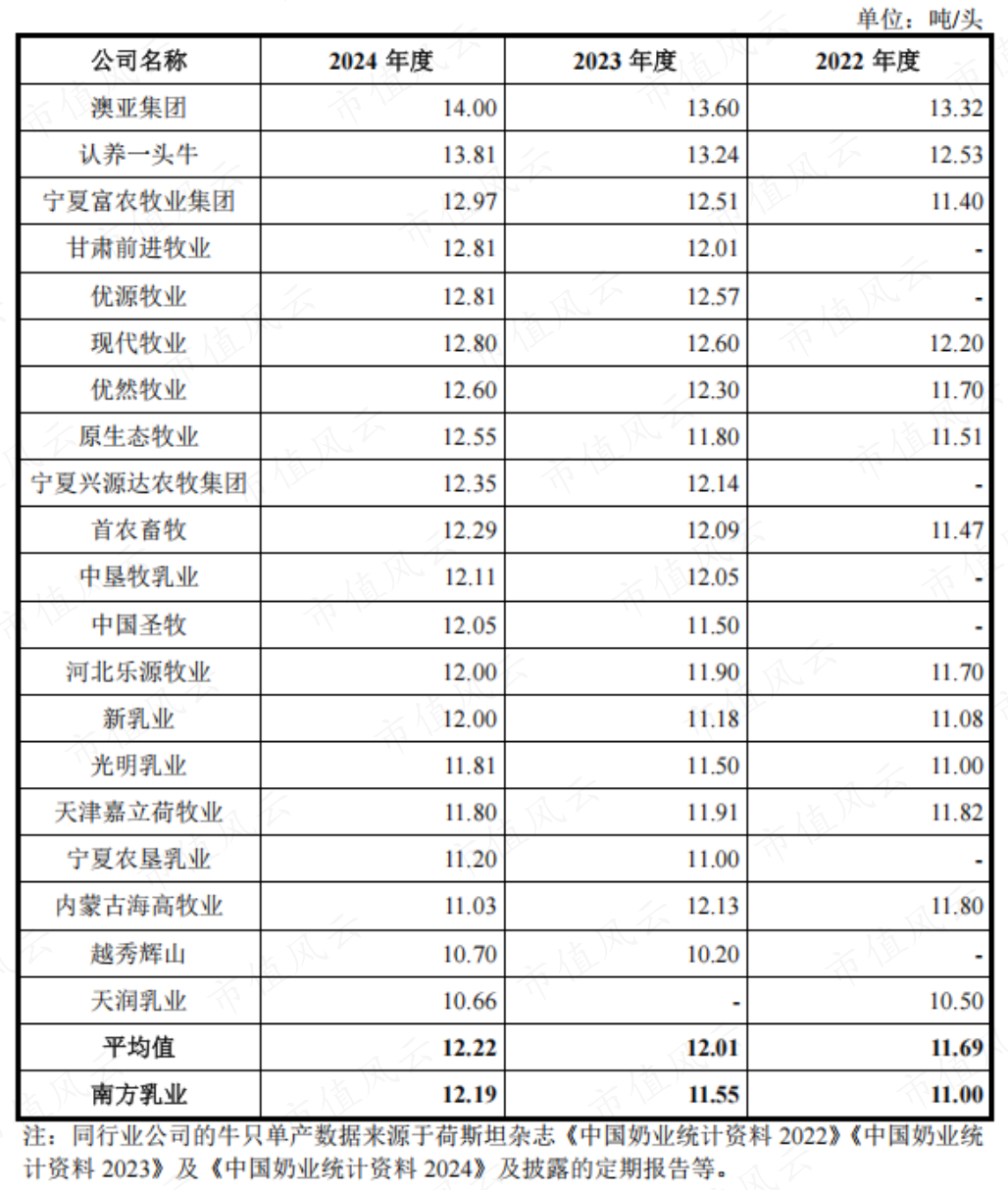

关于牛只单位产量问题,关乎生产效率问题进而关乎资产价值,北交所发审委同样关注到该关键问题。

根据南方乳业对发审委第一轮问询函的回复,通过对比分析,南方乳业奶牛单产水平与同行业公司不存在较大差异。

资料来源:公司对北交所发审委第一轮问询函回复

2.折旧政策是保守还是激进

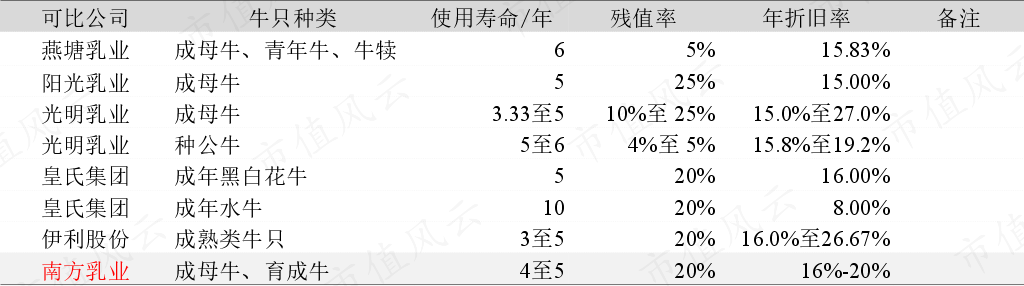

资产折旧政策是上市企业进行财务舞弊操纵企业利润的重灾区,既关乎利润也关乎资产价值真实水平。

通过对比燕塘乳业、阳关乳业、皇氏集团、伊利股份等可比公司的生产性生物资产使用寿命、残值率及年折旧率,南方乳业的生产性生物资产折旧政策与同行公司相比不存在较大差异。

资料来源:公开数据整理

3.牛只死亡

俗话说“家财万贯带毛的不算”,道出养殖行业的脆弱一面。牛只死亡率水平同样关乎企业利润与资产价值。

根据按照《中华人民共和国动物防疫法》要求,生产性生物资产即奶牛死亡后需进行无害化处理,不能对外出售,其损失扣除保险赔款后计入非流动资产处置损益。

2022-2025年上半年,南方乳业生产性生物资产死亡数量分别为1263头、1485头、1362头及550头,单头损失分别为0.85万元/头、1.0万元/头、1.03万元/头及1.04万元/头。

对应的“营业外支出-生物资产毁损报废损失”金额占同期生产性生物资产的比例(报损占比)介于3.62%-4.72%之间。

资料来源:公开数据整理

在内控管理方面,根据南方乳业对发审委第一轮问询函的回复内容,公司对死亡牛只的处理公司有严格内控程序,具体包括履行鉴定流程、履行OA审批流程、履行出售或保险流程,每一道流程都有内/外部多方人员共同参与。

与同行业可比公司相比,南方乳业报损占比较燕塘乳业相对略高,较阳关乳业与光明乳业相对较低,整体处于中等水平。

资料来源:公开数据整理

(五)存货

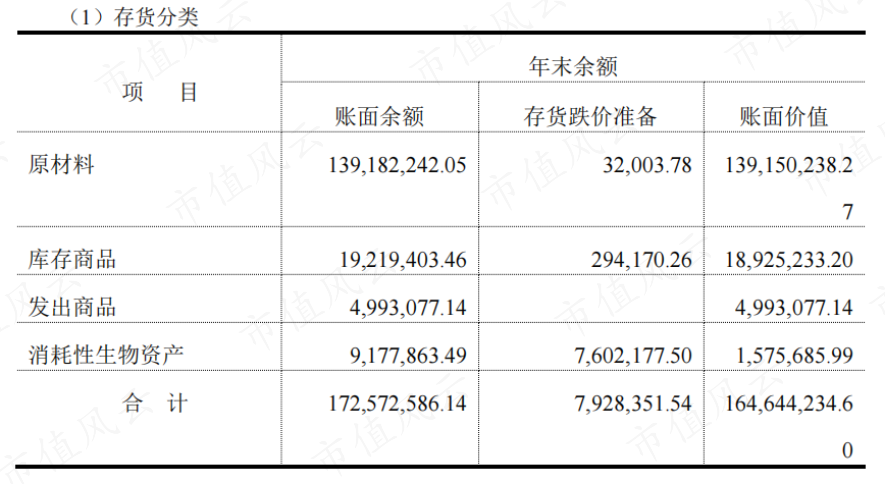

公司存货主要包括原材料、周转材料、产成品(库存商品)、发出商品、消耗性生物资产等,原材料占比80.6%,其中生鲜乳是主要原材料。公司2025年各细分类别存货金额如下表:

资料来源:南方乳业2025年财务报告

公司作为奶制品生产企业,账上有大量的生牛乳合情合理,关键是需要判断库存数量是否合理。

财务处理中存货通常计入主营业务成本,故存货库存量与同期营业成本有一定比例关系,可通过计算目标公司与可比公司的此指标,纵向对比判断公司存货余额是否异常。

资料来源:公开数据整理,比值为存货与同期生产成本之比

根据计算结果,南方乳业存货与同期生产成本比例介于中间水平,比地方性乳企燕塘乳业、阳光乳业偏高,又比区域性乳企光明乳业、皇氏集团偏低。横向来看,该指标有降低趋势,一定程度说明南方乳业的存货管理效率在提升。

小结:通过对南方乳业重要资产进行分析,该公司不同类别资产的相关分析指标与同行业可比公司相比不存在较大差异,初步判定该公司资产的真实性与可回收性公允可信,反映出国有企业公允谨慎的账务处理风格。

(三)经营成果

在公司财务就像是一个收纳筐,凡是和钱相关的业务最终都会流转到财务端。对于企业经营来说,不论何人管理、采用何种管理模式,最终都需要用经营成果给投资者交作业。

经营成果分析是财务分析的重要一环,老四常用毛利率、核心盈利能力、收现比率、自由现金流来综合评判一个企业的盈利水平。

1.毛利率

毛利率是企业的护城河,毛利率高,就意味着业务竞争力强、利润垫厚,就能拿出更多的资源去覆盖生产成本之外的支出。

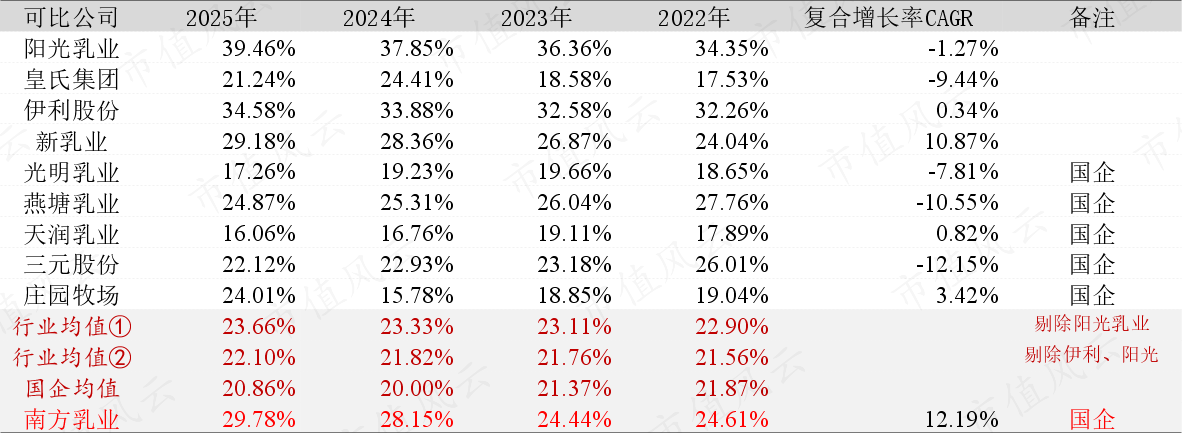

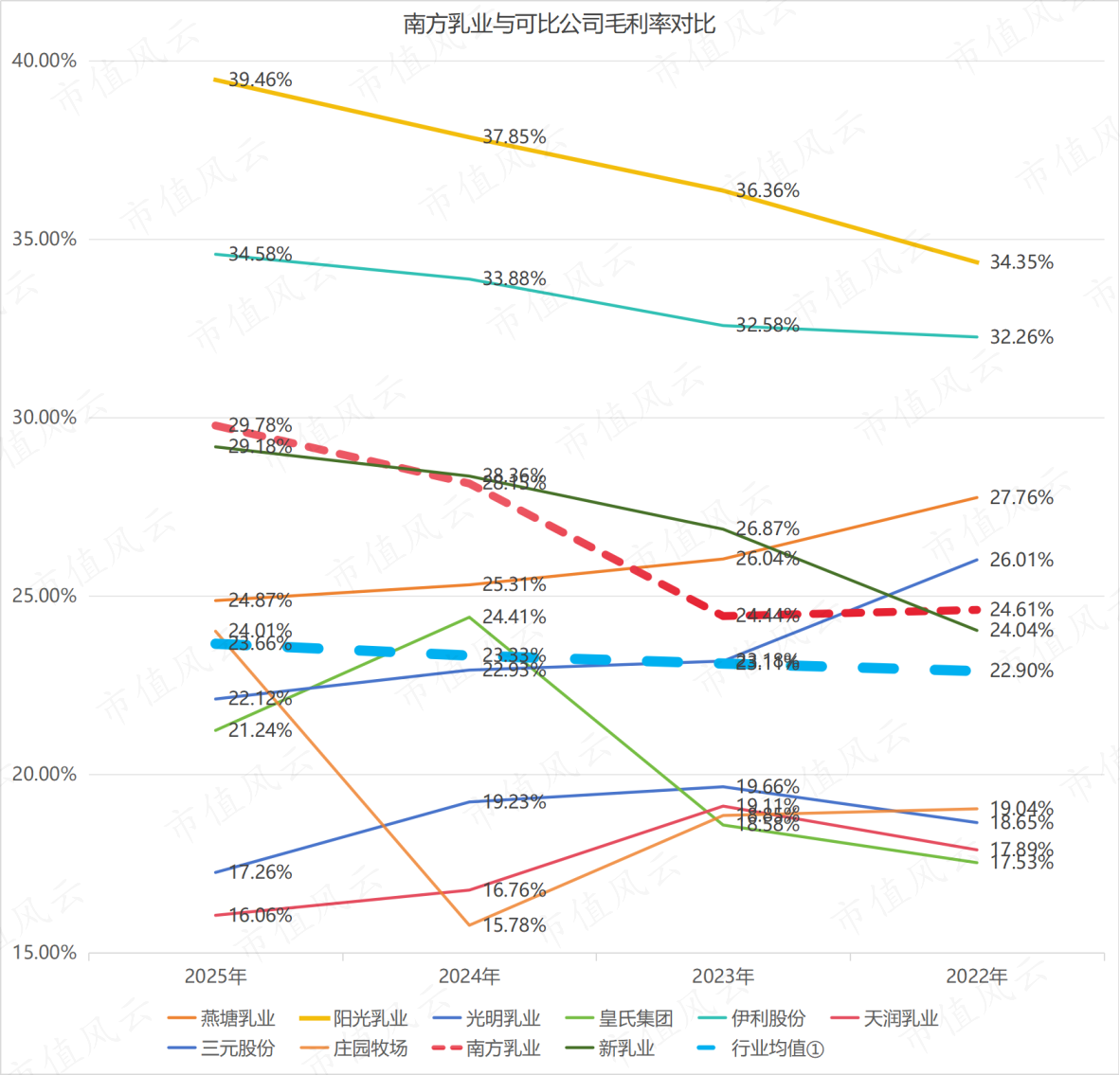

老四统计了含南方乳业在内的九家乳业上市公司,地方性、区域性与全国性乳企三个规模大小可比公司均有。详见下表:

资料来源:公开数据整理,可比公司间毛利率对比

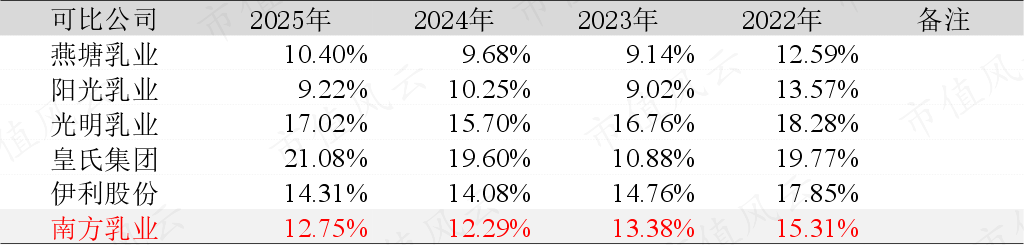

从时间维度横向看,2022年-2025年,南方乳业毛利率一路水涨船高,从24.61%爬升到近30%的毛利率,相较乳业龙头伊利股份的34.58%毛利率也可圈可点;年均复合增长率12.19%,全场表现最优。

这里提一把毛利率表现最好的阳光乳业,该公司主要市场在江西省南昌市,其采用差异化的产品竞争策略及差异化、扁平化的“送奶上户”渠道策略,以毛利率较高的低温产品为主(收入占比在85%以上),因此毛利率表现“一骑绝尘”。但基于过往经验,超龙头的盈利表现需谨慎参考,有时间专门研究一下阳光乳业,这里暂按下不表。

言回正传,正是考虑到差异化的阳光乳业,在计算行业均值时需将其剔除。从行业对比纵向看,与行业均值①相比,南方乳业毛利率大幅领先,且领先幅度有扩大之势。

除了行业均值①,另行统计了行业均值②(剔除龙头伊利))与国企均值,这样数据会更有可比性。与这两组均值相比,南方乳业优势愈加明显。

贵州乳王这麽能打麻?作为一家地方国企,作为一家市场局限、规模中小的乳企,作为一家加工基地在贵州、奶源地远在甘肃的乳企,竞争优势是什么呢?这个问题有待后续发掘。

从毛利率横、纵向对比表现看,持续向好、超过行业水平的都大概率是好企业,如新乳业、伊利股份、阳光乳业以及本文的南方乳业,有兴趣关注乳业行业的可重点研究关注,老四已筛选直接取用即可。

资料来源:公开数据整理

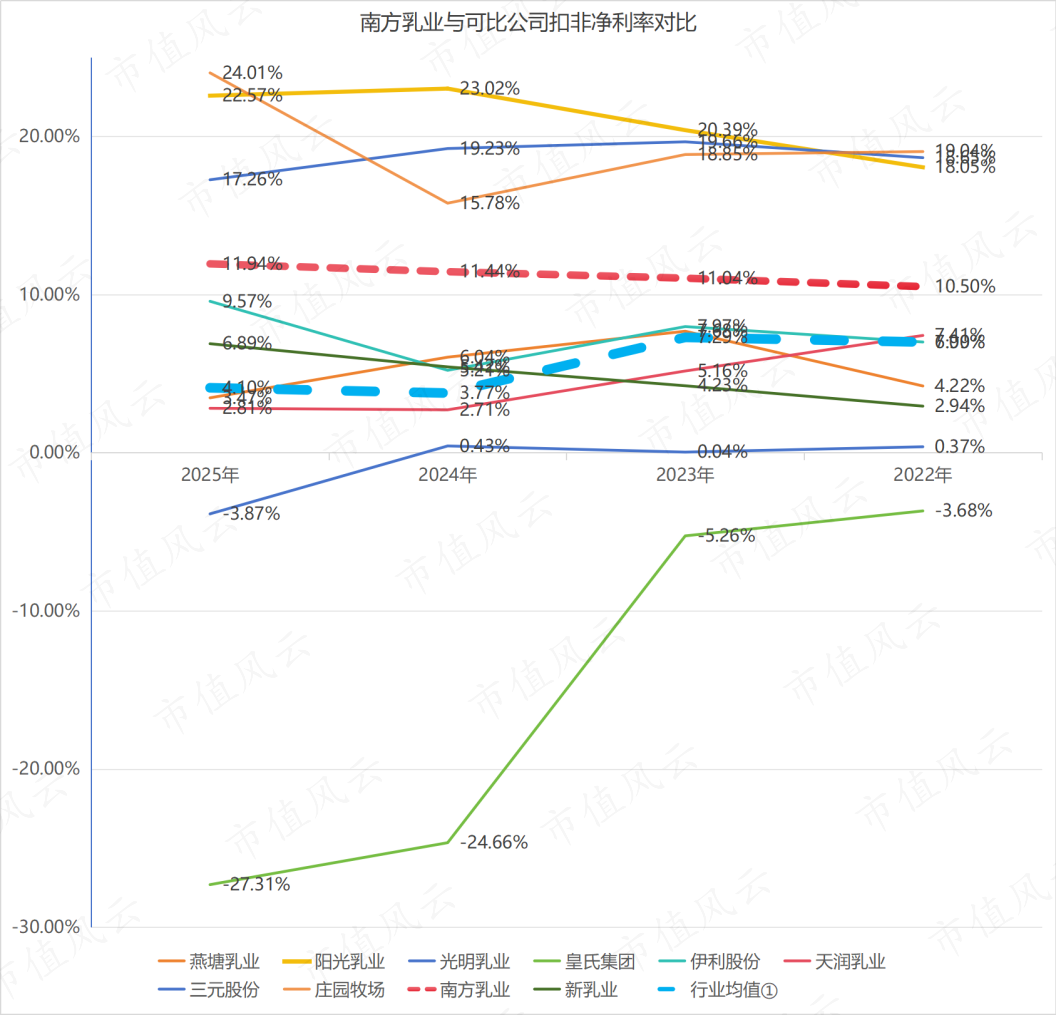

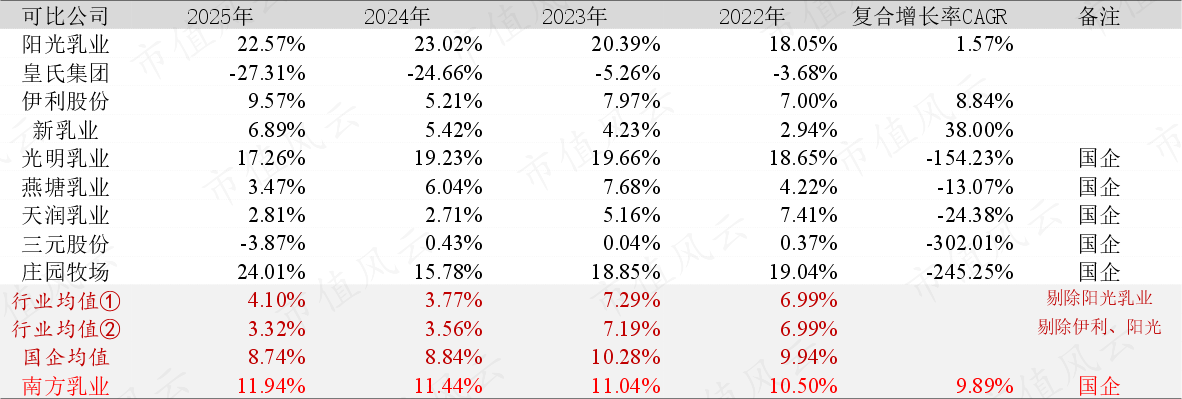

2.核心盈利能力

了解真实的企业盈利能力,扣非净利润是一个很好的视角。直接上数据:

资料来源:公开数据整理

纵向对比看,以南方乳业扣非净利率为界线,可比公司被分为泾渭分明的两组。一组是扣非净利率超过10%的,如阳光乳业、光明乳业、庄园牧场;另一组是低于10%的,如伊利股份、新乳业、燕塘乳业、天润乳业等。

横向对比看,2022年-2025年期间,南方乳业扣非净利率走势图平滑的有些“失真”,像人为画作一样。期间年均复合增长率9.89%,表现优异,仅次于新乳业。

资料来源:公开数据整理,可比公司扣费净利率对比

暂时来看,南方乳业扣非净利率表现稳定、优异。

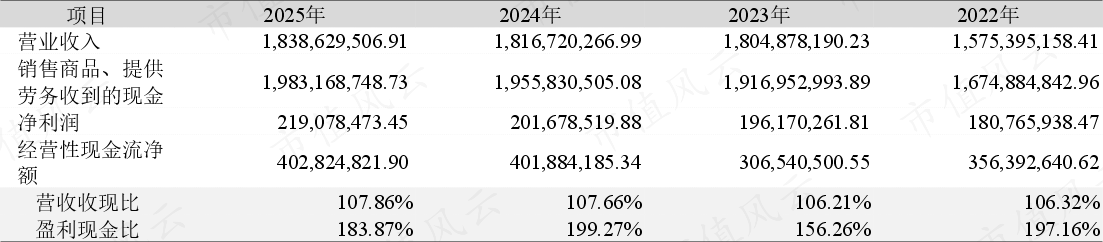

3.收现比率

收现比率能反映出盈利质量。营收现金比是指每实现1元收入能带回多少经营性现金流入;盈利现金比能判断每实现1元净利润能带回多少经营性现金净流入。

根据计算结果,2022-2025年南方乳业营收现金比均大于1,盈利现金比甚至在1.5-2之间,充分说明南方乳业的盈利能妥妥带回现金流入,而非账面上的一堆应收款项,这是非常健康的经营结果。

资料来源:公开数据整理

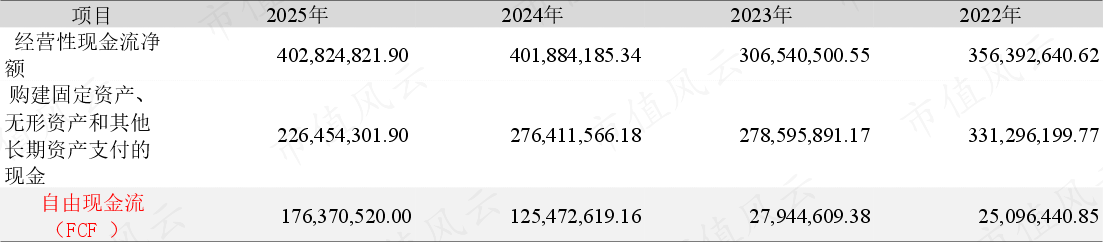

4.自由现金流

老四这里计算了简易版本的自由现金流。根据计算结果,南方乳业是切实赚到现金流,真金白银的现金流入。

而非一头账上有利润,一头需要大规模的固定资产投入,账面上的利润都转化为厂房和设备。选股中,如果遇到自由现金流为正,你就偷着乐吧。

资料来源:公开数据整理

小结:南方乳业盈利能力精悍,盈利能力稳步提升;无论是毛利率还是扣非净利率在可比公司的纵向对比中表现可圈可点。经营现金流与自由现金流持续稳定,赚取账面利润的同时,也能实现现金回流落袋为安。

(四)经营能力分析

企业运营效率、企业成长性综合反应企业经营水平高低。本小结拟通过运营效率指标与企业成长性分析对企业的经营能力进行评判。

1.企业成长性分析

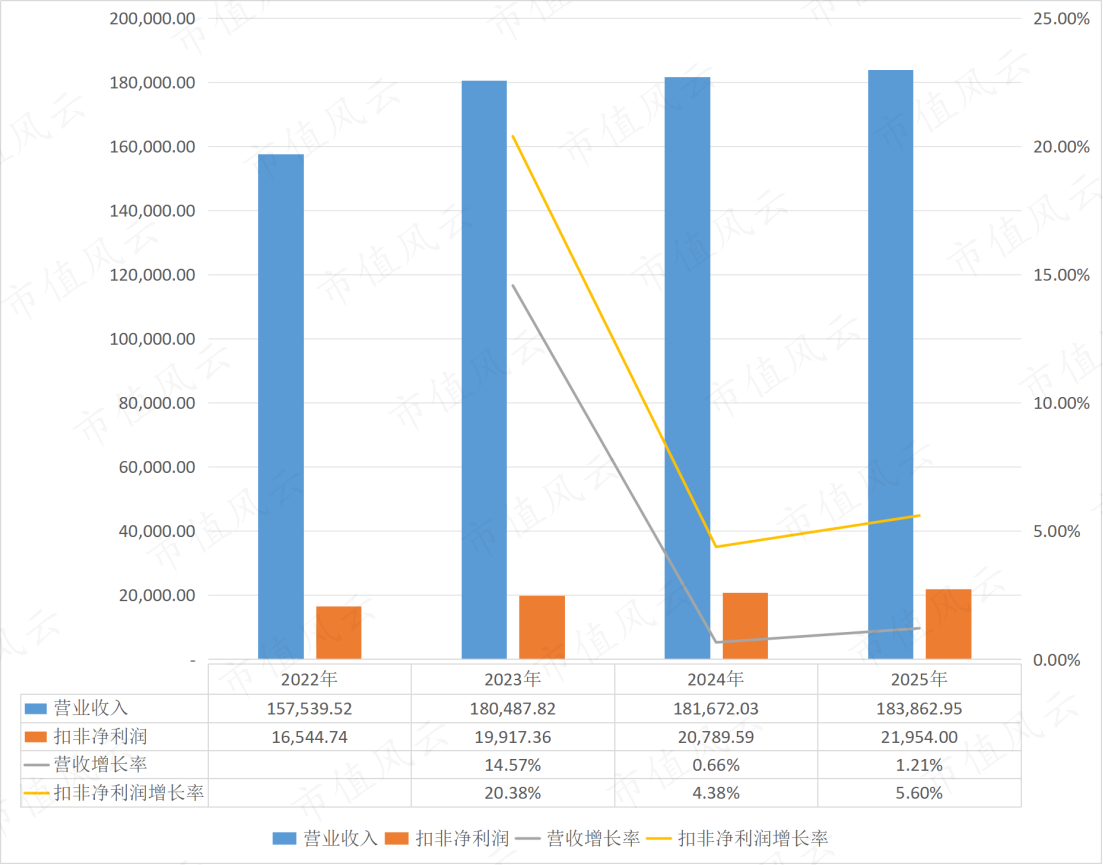

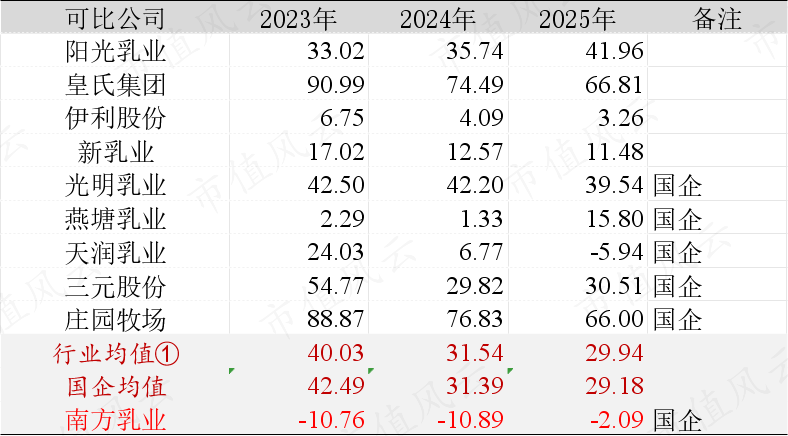

从时间维度横向对比看,2022年-2025年期间公司营业收入规模与扣非净利润稳中有升,但增速明显放缓(如图所示)。

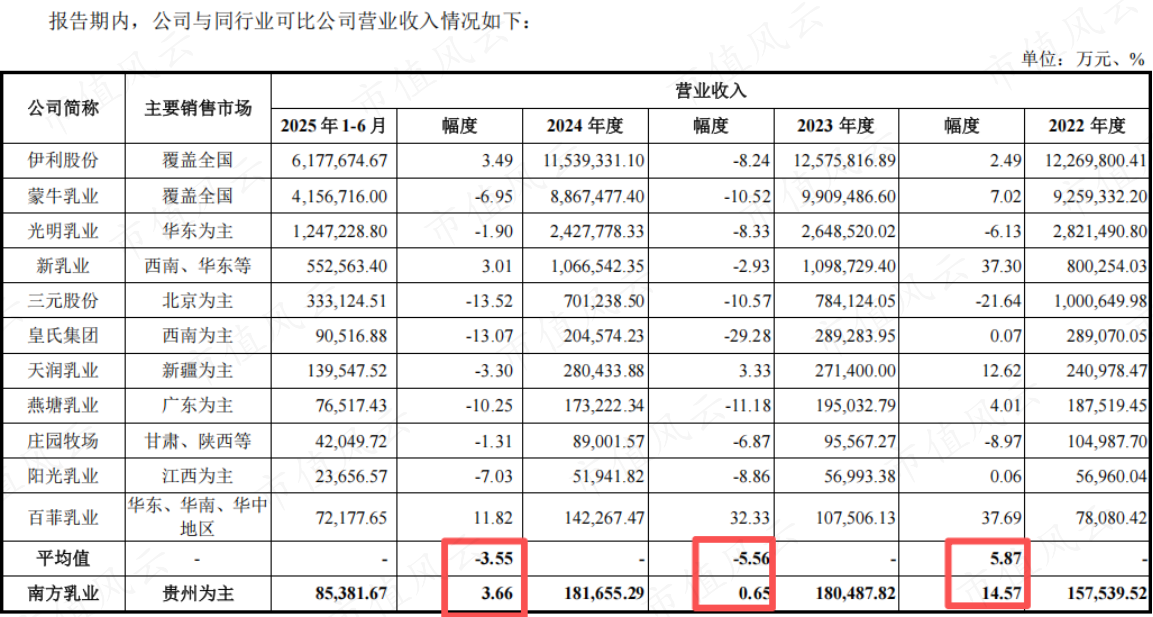

从行业纵向对比看,南方乳业营收增长速度超行业平均水平,表现优异,尤其是2024年、2025年上半年,在行业平均增速为负情况下,公司保持正向增长。具体增长点公司在给发审委第一轮问询函中有充分论述(参见回复函85-86页)。

资料来源:南方乳业给发审委问询函的复函

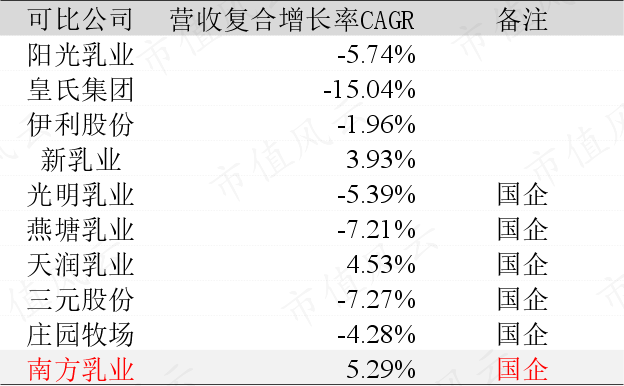

通过对比各同行业公司2022年-2025年营收复合增长率来看,对比更为明显,10家公司中保持正向增长的仅有包含南方乳业在内的三家,增速为5.29%,全场表现最优,其次为天润乳业4.53%、新乳业3.93%。

资料来源:2022-2025年营收复合增长率,根据公开数据整理

2.企业运营效率分析

企业运营效率可由不同类别指标评价,常见的如资产类周转天数或资产类周转率。但单个指标对指标的评价维度较为片面,综合性差。

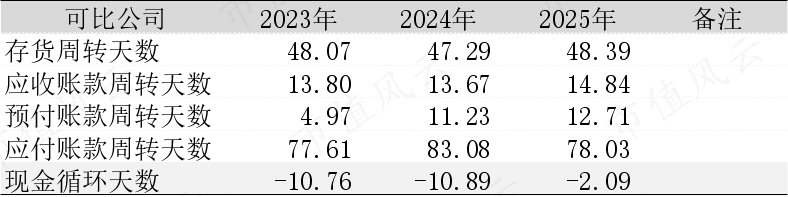

这里老四采用现金循环天数来评价目标公司的企业运营效率,通过现金在企业周转天数(速度)综合评判企业运营效率。

现金运转速度越快,企业运营效率越高,毕竟现金是企业经营的血液,血液流畅企业经营方能无虞。

根据计算,南方乳业2023年-2025年现金循环天数分别为-10.76天、-10.89天、-2.09天,相比同行业可比公司可谓是遥遥领先YYDS。

根据对比数据,2023-2025年可比公司现金周转天数表现最好的是行业龙头伊利股份、燕塘乳业、新乳业等公司,行业均值介于29.18天-42.49天,远超南方乳业的表现。

资料来源:根据公开数据整理,2023-2025现金循环天数

与此同时,负数也说明南方乳业不单是企业运营效率优秀的问题,还说明了南方乳业在供应链的强势地位,能充分使用上下游的资金维持自我经营。

拆分南方乳业的现金循环天数结构,我们可以发现南方乳业在应付账款管理上,能够占用上游供应商货款2个月以上,充分显示其在产业链的支配地位。

资料来源:根据公开数据整理,南方乳业2023-2025现金循环天数

小结:在奶制品行业整体下行趋势中,南方乳业仍能维系微增的发展状态,尤显难能可贵。公司运营效率较同行有明显优势,显示其在供应链的支配地位。

(五)经营风险分析

(一)研发投入欠缺

研发是功在当下,利在未来的工作,关乎未来竞争力。南方乳业研发投入备受市场争议,特别是研发团队的配置,更是舆论关注的槽点。

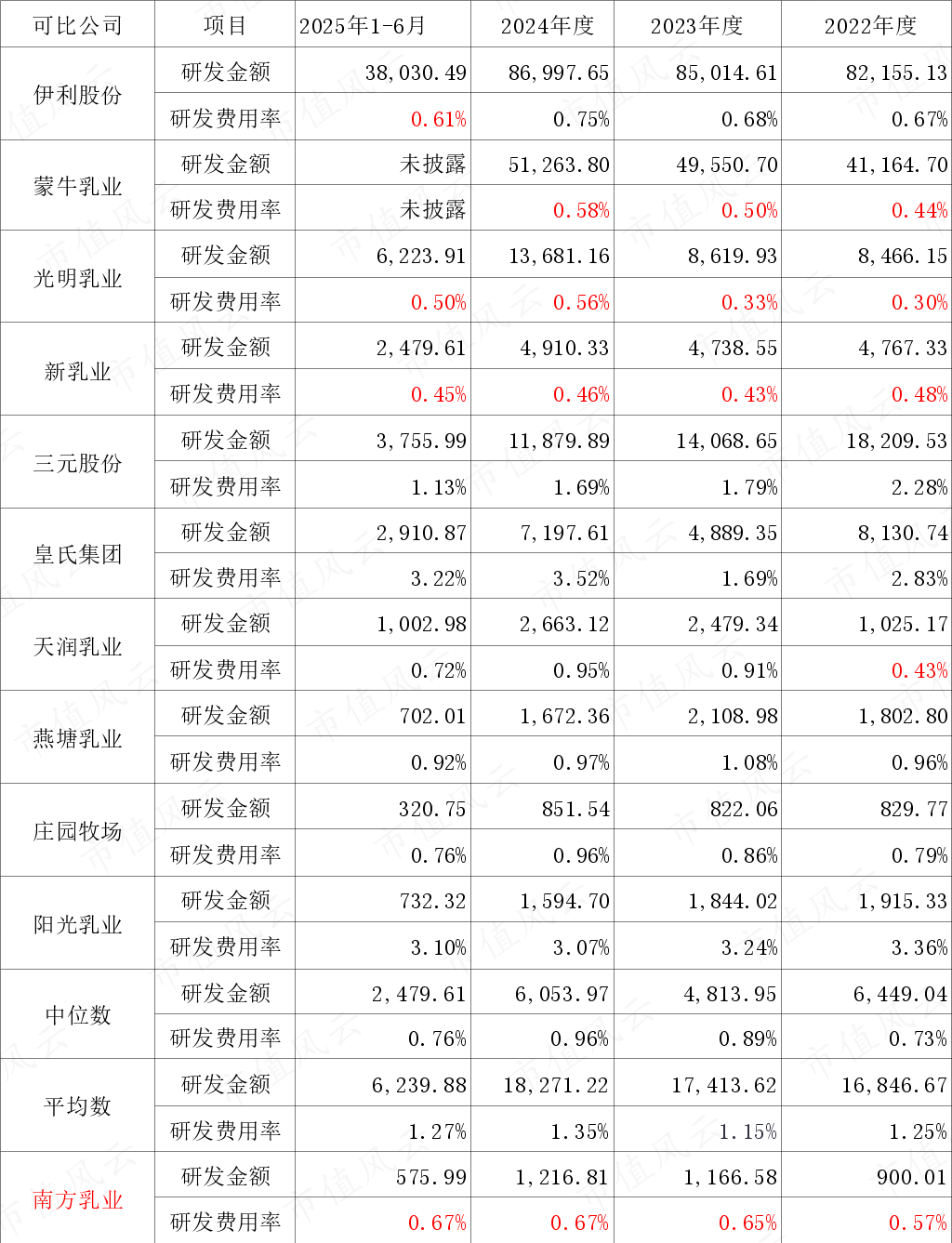

1.研发经费投入规模较小。南方乳业认为“其研发费用率虽低于同行业可比公司平均数,但与伊利股份等较为接近”。其实这种直接和龙头伊利对比研发费用率很有迷惑性,从研发费用的数量级看二者无任何可比性,强行对比犹如苍白的诡辩。

另外从研发费用金额来看,2022-2025年上半年,南方乳业的研发投入在可比公司均是垫底的存在。所以无论是研发费用率还是研发费用绝对是均反映出其研发规模尚小的现状。

资料来源:公司对发审委问询函复函

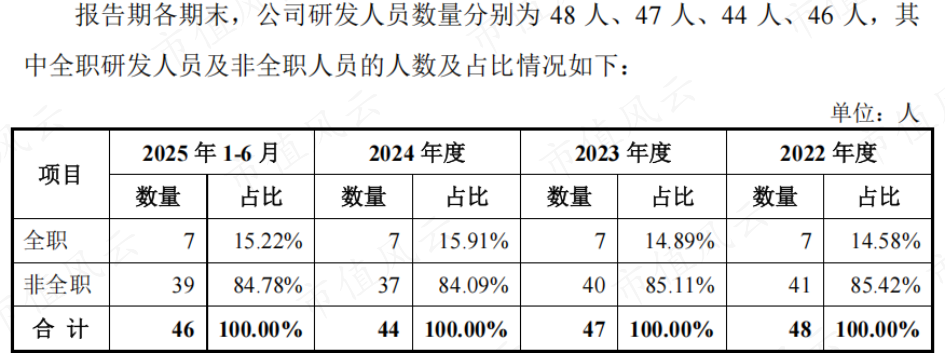

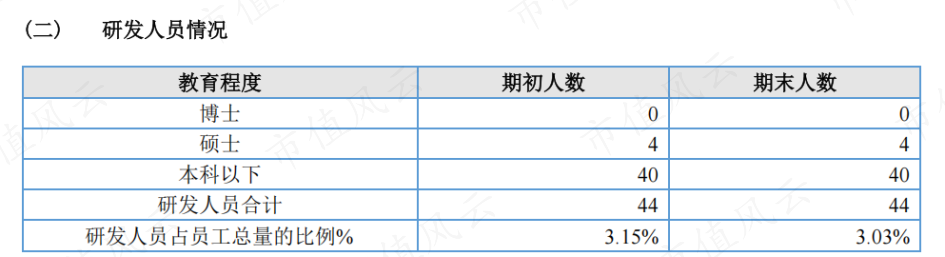

2.研发团队配置像是散装。首先根据公司披露信息,其40多人研发团队中,全职人员不足六分之一;硕士学历仅有4人,占比不足十分之一,更无一人是博士学历。这样的团队配置没有槽点是应当应分。

资料来源:公司问询函复函

资料来源:南方乳业2025年财务报告

其次研发队伍极不稳定。根据公司披露信息,2022年-2025年6月,公司先后累计参与研发工作的人员共91名。其中2022年期末研发人数为40人,2025年6月期末研发人数为45人,意味着期间累计入职人数51人,累计离职人数46人,超高离职率对研发工作稳定性与可持续带来巨大挑战。

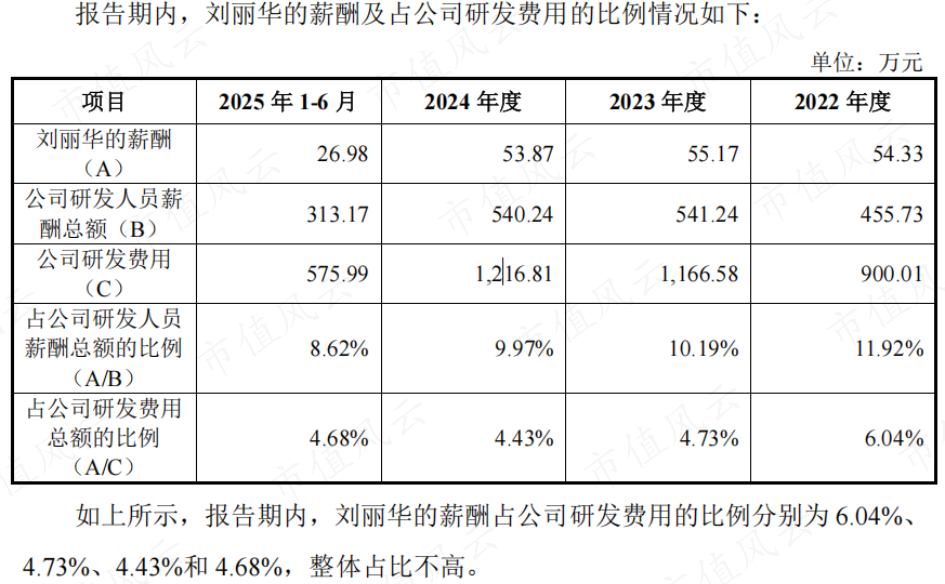

其三假定公司披露研发投入相关信息真实可靠,老四不妨测算一下研发人员的收入情况:以2024年为例,剔除公司总工程师兼董事的薪酬外,其余43人的人均薪酬为11.31万元,这个金额要覆盖工资、绩效、个人及单位承担社保、职工福利等项目,折算下来月均到手工资5300元左右。

资料来源:公司问询函复函

这份工资对研发人员竞争力几何,料是各位看官内心会有答案。

综合来看,南方乳业更像是采取跟随研发的策略,不主动也不甘落后。在尽量压低研发投入的同时,积极探求市场新品方向及先进生产技术,立足地方品牌根深蒂固的影响力,锚定方向重点发力,也取得可圈可点的成绩。

(二)省外市场短期难以破局

与全国性乳品企业如伊利股份、蒙牛乳业等相比,公司品牌在全国性市场上知名度较低,品牌影响力在全国市场范围内较为有限。

2022年-2025年,公司主营业务收入来自贵州省内的贡献占比分别为94.52%、93.62%、92.39%、92.06%,省外营收占比相对较小,营业额介于6000万-8400万之间。

资料来源:公开数据整理

从上表数据也能看出,贵州省外的销售毛利率均偏低,说明公司为培育和开拓省外市场给予省外客户较多的促销政策支持力度。

省外市场的拓展不仅需要进行针对性产品研发、物流及经销商网络建设以及销售团队搭建,还需要一定的时间和宣传积累,才能持续提升品牌知名度,这些都对公司的综合能力提出了更高的要求和挑战。

“冰冻三尺非一日之寒,滴水石穿非一日之功”。虽然在省外市场开疆拓土存在各种各样的困难,但只要意识到贵州市场的局限性并积极走出开疆拓土的第一步,就意味着凡事皆有可能性。

小结:“反者道之动”,事物终究转向反面。当早已习惯于偏安一隅的发展现状时,想谋求拓展省外市场大步向前时,受限于相对平庸的产品力及品牌力,着实难以短期内取得突破。

总结:就如标题“‘偏安一隅’风生水起,省外拓疆方知艰难;稳健国企可圈可点,研发凑数备惹争议”所写,南方乳业经营业绩可圈可点,在贵州区域市场罕逢敌手。但终究是区域市场天花板太低,会挡住理想者的生长。祝愿梦想者生命力常青,并最终取得成功。

最后,借贵州乳王的专题,聊个贵州特色产品话题。

贵州是个好地方,有很多很多贵州特色产品有待被发现,值得被种草,这次给各位看官种草一下贵州刺梨。

在2026年全国两会的会场,全国人大代表、贵州省委书记、省人大常委会主任徐麟亲自为家乡味道“代言”,向全国人民认真推介贵州酸汤与刺梨。“刺梨又叫‘三王果’,是SOD之王、维C之王、维P之王,刺梨汁是‘饮之琼浆’、越喝越健康。”徐麟书记在会场饱含深情热忱推荐。

确实如此,老四近期在关注刺梨产业,所以对刺梨算是略有了解。

刺梨进化亿万年,浑身长满防御尖尖刺,也没能阻挡人类对刺梨营养的单向热烈的奔赴。

刺梨富含SOD(超氧化物歧化酶),是已知SOD含量最高的水果之一,SOD含量高达33005~44650U/100g,远超多数常见水果和蔬菜,通常都是数量级的差异。

刺梨SOD清除体内自由基,减轻氧化应激,对延缓衰老、保护肝脏、增强免疫力、祛血脂等有一定功效。

当然人体自身也可以生成SOD,只是随着年龄的增长(18-20岁以后),人体内天然超氧化物歧化酶(SOD)的水平会下降。因此,随着年龄的增长,人体SOD含量会显著下降,体内自由基会更多攻击健康细胞,更容易患上与氧化应激相关的疾病,逐步走向衰老。这也是初中生物课本讲述的人体衰老的秘密。

这么好的“三王果”为什么没有走进千家万户,还要省委书记亲自种草呢?原因或在于其酸涩的口感,让多数人口腔味蕾难以接受。没有广泛的入口的机会,价值就无法被更多人发现。

近期老四关注到贵州刺梨集团(贵州省属国企)公开发布了一款刺梨SOD肠溶片产品,能解决刺梨入口酸涩、SOD高活性、高吸收率的行业痛点(可查阅相关公开报道)。

感兴趣的朋友可以留意。在我们社会主义国家,国企品质值得信赖。

说完刺梨,老四还想说在贵州本地搞特色产业确实有外部省份难以料想的困难。比如我也是研究南方乳业才知道,其向北方牧场采购生鲜乳到厂价格相比贵州省内自有牧场的生产价格仍具有价格优势,这在市场经济时代,发展本土产业面临何种困难可想而知。

但在我看来,贵州本土产业不缺特色产品、不缺产品故事、也不会缺产能,缺的是渠道与品牌建设。抓住主要矛盾,坚持朝一个城墙口冲锋,一定能成功。

借用教员一句话“前途是光明的,道路是曲折的”。成功之路常常并非径情直遂的,常常并非从失败走向成功,多的是从失败走向失败、从黑暗走向黑暗。

不忘初心,久久为功。希望贵州的特色产业发展越来越好,更多走向老百姓的餐桌日常。

PS安利一下:老四是南方乳业的长期忠实客户,山花纯牛奶口感醇厚,值得家中常备。

回复

回复