会员

会员 下载APP

下载APP

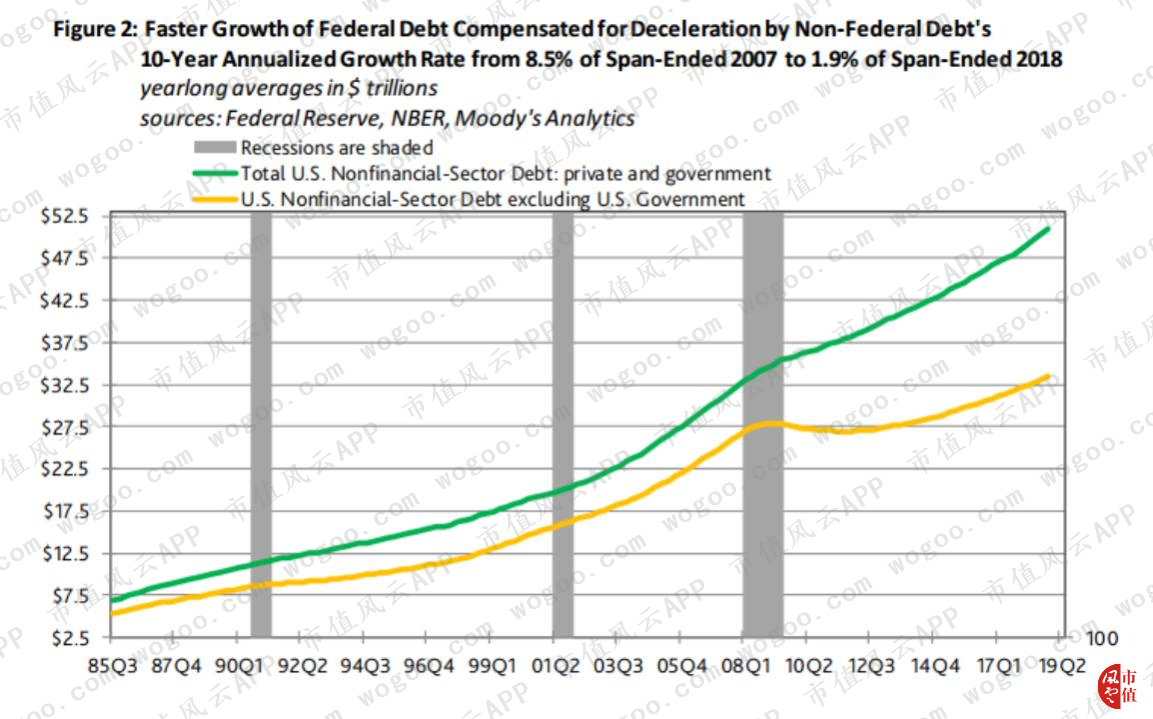

美联储3月7日公布了最新的资产负债表。截止2018年四季度,私营和公共非金融类债务总额同比增长5.1%,达到51.796万亿美元,创历史新高。

市场普遍估计,美国非金融类债务年度增长率已经从2018年二季度周期高点5.6%开始放缓。自经济大萧条以来,非金融类债务年均增长率3.9%,略高于同期3.7%的名义GDP年均增幅。

相比之下,2002-2007期间,非金融类债务年均涨幅8.1%,远高于名义GDP 5.3%的增速。

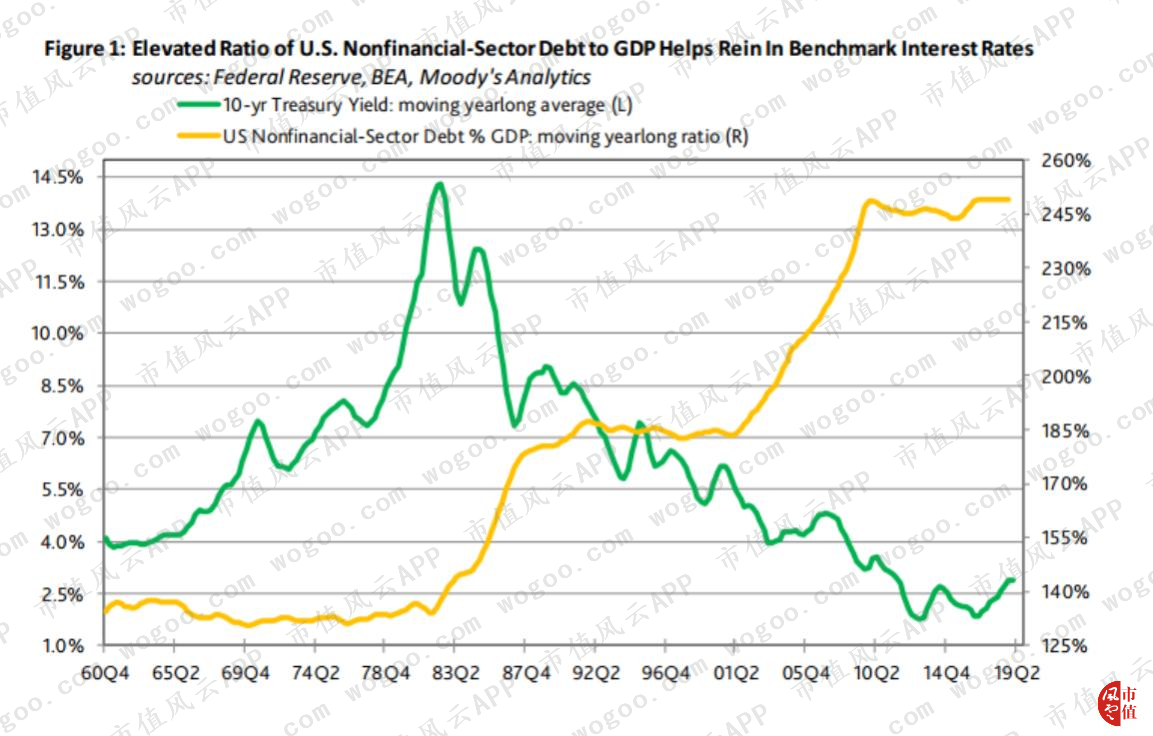

其结果是,非金融类债务总额占GDP的全年移动比率从2001年四季度的197%上升到2007年四季度的225%。

当前这轮经济复苏中,由于债务相对GDP的增速要比之前慢得多,债务占GDP比重从2009年二季度的243%仅增长到2018年四季度的249%,几乎没有增长。

目前非金融类债务占GDP比率接近历史最高水平,这限制了基准利率的上行空间。正如高杠杆率企业对更高的基准利率表现得更加敏感一样,高杠杆率经济体可能会因基准利率的上升而更快出现增速下滑。相对较低的利率能很大程度上减轻债务/GDP比率较高经济体的隐性负担。

不过,足够强大的外部冲击可能迫使美国基准利率上升至大幅削减商业活动的水平。这种情况下,美联储将被迫加息以捍卫美元汇率,尽管美国国内恶化的经济情况需要降息。

一、联邦债务的增长超过了其他广泛类别

本轮商业周期复苏期间,联邦政府主导了非金融类债务总额的增长。从年平均水平来看,美国联邦政府债务年均增幅9.3%,远超过同期私营部门、州政府、地方政府非金融类债务总额增幅的2.2%。

2018年四季度,美国政府未偿还债务增长7.6%(年化),达到17.865万亿美元。相比之下,家庭部门负债增长3.1%,至15.628万亿美元,非金融类企业债务增长4.9%,至5.485万亿美元,而州政府和地方政府债务收缩了1.7%,至3.06万亿美元。

因此,2018年四季度不包括联邦政府的美国非金融类债务年增长率仅为3.9%。过去的十年间,联邦政府债务的快速增长弥补了非联邦借款人债务的缓慢增长。

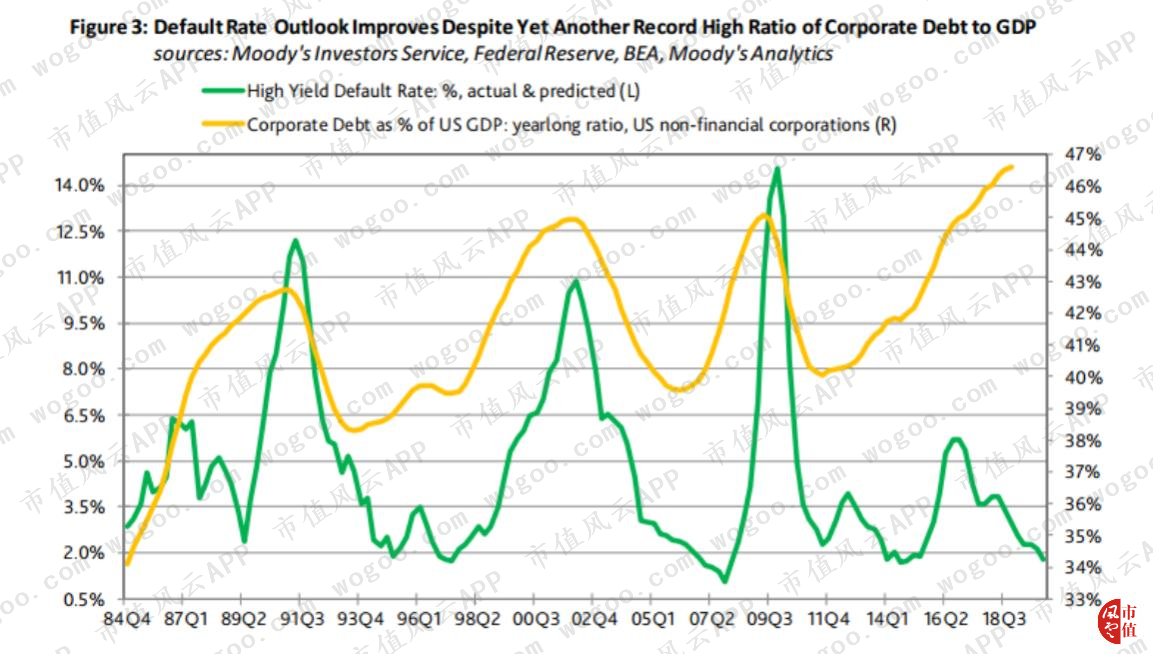

二、尽管企业债务占GDP比率创新高,但预计违约率将下降

美国非金融企业债务年均增长率在2002-2007年间为4.2%,而到危机后的经济持续复苏期为4%,几乎没有放缓。

2018年年底,美国非金融企业债务占名义GDP比率接近历史高点46.6%。这一比率在2009年6月次贷危机结束时为45.1%。

在经济复苏的前几年,去杠杆化是很常见的降低非金融企业债务占GDP比率的措施,2011年9月因此见证了这一比率降至40%,为本轮周期底部。另外,非金融企业债务占GDP比率在2002-2007年上升至42.1%。

尽管非金融企业债务占GDP比率创新高,但高收益债券息差相对较窄,预计违约率在未来一年内将下降一个百分点。

对2020年利润增长的预期解释了为何相对GDP来说规模空前的企业债务尚未破坏企业信贷前景。另一方面,除非别无选择,否则联邦公开市场委员会(FOMC)将会拒绝加息,这为积极的盈利预期提供了支持。

2018年四季度,美国非金融企业债务余额创下9.759万亿美元新高,同比增长6.5%。

2015年二季度,该指标曾达到8.3%的峰值,这几乎与工业大宗商品价格通缩的爆发和核心税前利润的下滑同时发生。后者导致借贷意愿降低,从而延缓了非金融企业债务年增长率,2016年最后一个季度高收益债券违约率为5%。

相较2018年二季度7.9%的年涨幅,非金融企业债务可能进一步放缓,仅仅是因为股东可能惩罚那些在经济复苏延续已久后,仍然大胆提高杠杆率的公司。

三、贷款债务增速超过债券债务增速

贷款债务(包括银行贷款和非银行贷款)同比激增16.8%,达到破纪录的3.519万亿美元。这主导了2018年四季度非金融企业债务的增长。尽管如此,目前这类债务的年增长率峰值18.5%出现时间是2018年二季度。

相比之下,2018年四季度非金融企业未偿还债券债务较上年同期增长了2.2%,达到5.497万亿美元的新高。三季度,债券债务较上年同期增长了2.1%。

因此,自2006年第二、三季度债券债务同比增速创出1%的最慢值以来,2018年下半年,非金融企业债券增速是最低值。

贷款债务相对于债券债务来说增速快得多,这源自于投资者对可变动利率的贷款偏好增强,背后则是此前预计美联储将最少再加息四次。

另外,非金融企业借款人愿意放弃债券市场的固定利率债券,因为他们相信到2022年,长短期利率都会降低。

贷款合约的放宽也为高收益企业借款人提供了额外的激励,他们可以通过贷款市场而不是债券市场获得资金。

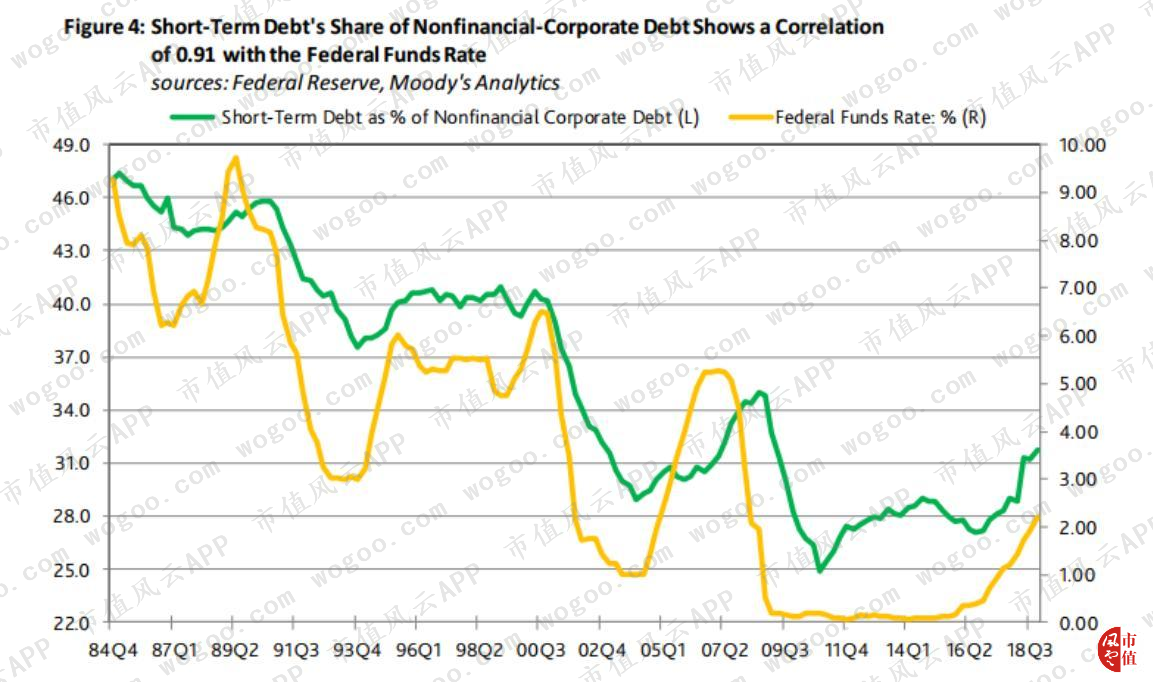

非金融企业短期可变利率债务包括贷款和商业票据债务。自1984年以来,短期债务占非金融企业债务比重在2005年一季度达到47.4%的峰值,当时联邦基金利率平均为8.5%,放到现在难以想象。

金融危机之后,短期债务占公司债务比重在2010年四季度降至24.9%,当时预计联邦基金利率将长期保持在0.125%。

出于联邦基金利率将继续攀升的预测,2018年最后一个季度,短期债务占公司债务的比重增长至31.7%。短期债务占公司债务的比重与联邦基金利率的相关系数达到0.91。

四、修正后的利率预期显示贷款增长将放缓

与2018年下半年的大部分时间相比,利率的预期发生了很大的改变。大多数金融市场参与者认为,商业活动前景不会好到足以让美联储在近期加息。

不过,三月初的蓝筹共识显示,三个月期美国国债利率平均水平将从最近的2.45%升至2019年最后一个季度的2.6%,这与2019年加息一次的预期一致。

根据芝加哥商品交易所(GME Group)的美联储观察工具推断,联邦基金利率期货暗示美联储在2019年底降息的概率约为20%。此外, 2020年1月之前的联邦公开市场委员会(FOMC)会议上调高基准利率的可能性为0。

3月20日召开的FOMC会议上最重要的应该是对联邦基金利率“点阵图”的预测。2018年12月19日的会议上,FOMC预测中值要求在2019年两次加息。

3月20日的会议后,2019年超出一次的加息频率都会让人大吃一惊。话虽如此,FOMC或许应该表示联邦基金利率还应该再高一些,从而让金融市场的过度投机行为有所忌惮。

由于到2020年联邦基金利率提高的可能性大大降低,投资者对可变利率贷款债务的需求已经下降。就其本身而言,这足以减缓贷款债务的增长。

非金融企业债务总额的年增长率将从2018年四季度的6.5%下降到2019年年底的5%。只有企业利润收缩迫使借款增加以满足营运资金的需求时,非金融企业债务年增长率才能在2019年底至少达到6%。

作者:John Lonski

来源:Moody’s Analytics Weekly Market Outlook

回复

回复