会员

会员 下载APP

下载APP

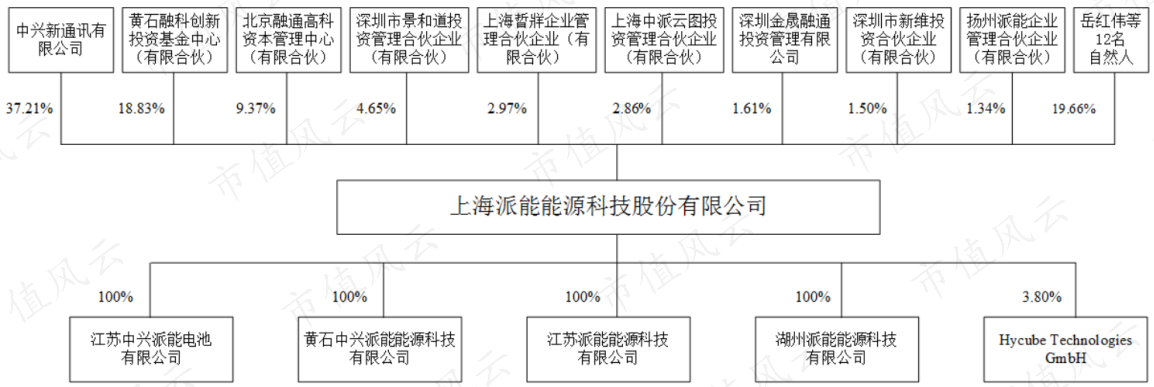

$派能科技(688063.SH)$(“派能科技”,“公司”),即上海派能能源科技股份有限公司,成立于2009年,于2020年12月30日于科创板上市。

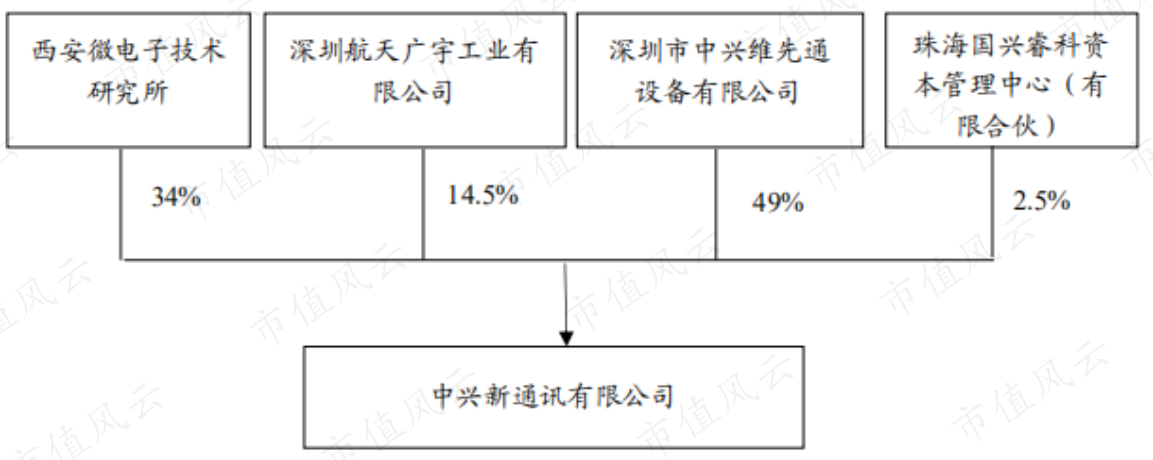

控股股东中兴新通讯有限公司(下称中兴新)持有其37.21%的股份。

派能科技上市后,成为中兴新旗下继$中兴通讯(000063.SZ)$之后的第二家上市公司。

由于派能科技及其控股股东中兴新股权结构均较为分散,故派能科技无实控人。

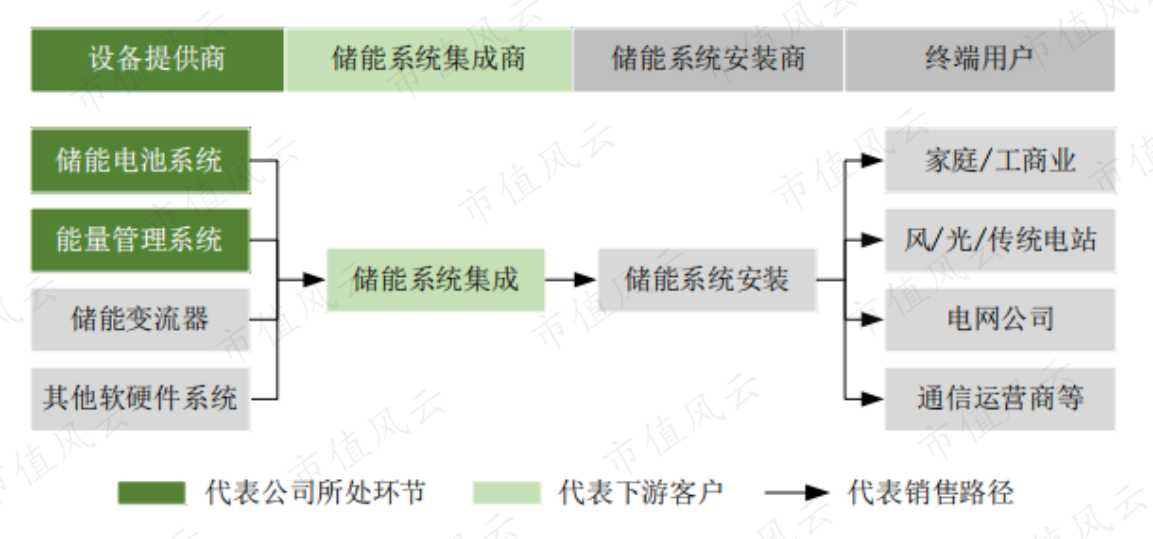

派能科技是行业领先的锂电池储能系统提供商,主要从事磷酸铁锂电芯、模组及储能电池系统的研发、生产和销售,公司销售主要集中在家用储能和通信备电两个领域,下游客户绝大部分为集成商客户,销售模式分为自主品牌销售和贴牌销售两种。

公司通过垂直整合产业链,成为国内少数同时具备电芯、模组、电池管理系统、能量管理系统等储能核心部件自主研发和制造能力的企业,也是行业内拥有最全资质认证的储能厂商之一。

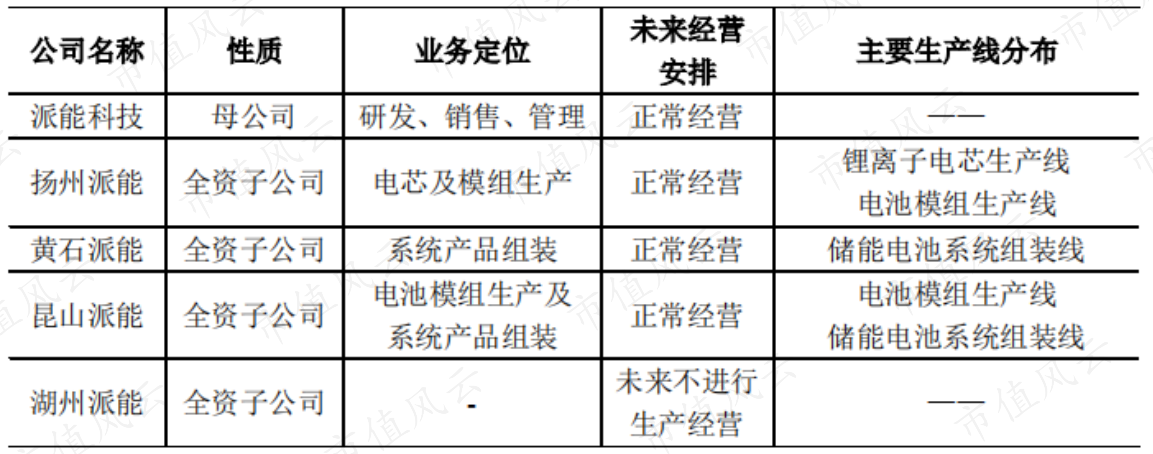

派能科技母公司主要承担研发、销售、管理职能,电芯生产由全资子公司扬州派能承担,扬州派能或昆山派能将电芯生产为电池模组,黄石派能或昆山派能将电池模组与BMS电路板等组装成系统成品。

除四家全资子公司外,公司还持有德国光伏能源设备公司Hycube 3.8%的股份。

一、借行业东风,营收迅速增长

2017年、2018年、2019年和2020年前三季度,派能科技分别实现营收1.43亿、4.26亿、8.20亿和8.08亿,近三年CAGR为139%。

如此迅猛的增长,主要受益于锂电池储能行业整体发展迅速。

同期,公司分别实现净利润-0.44亿、0.45亿、1.44亿和1.97亿,2018年公司净利润转正,2019年同比暴涨220%,2020年前三季度已超之前两年净利润之和,盈利能力大大改善。

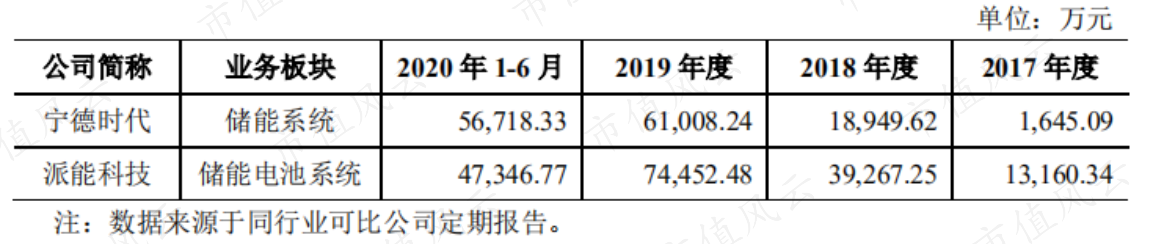

经营产品类型与公司相似的上市公司为$宁德时代(300750.SZ)$和$亿纬锂能(300014.SZ)$。目前,仅有宁德时代单独披露了储能系统业务的收入金额。

2017年、2018年、2019年和2020年上半年(下称报告期内),宁德时代的储能业务也呈持续快速增长趋势,与公司业绩变动趋势一致。

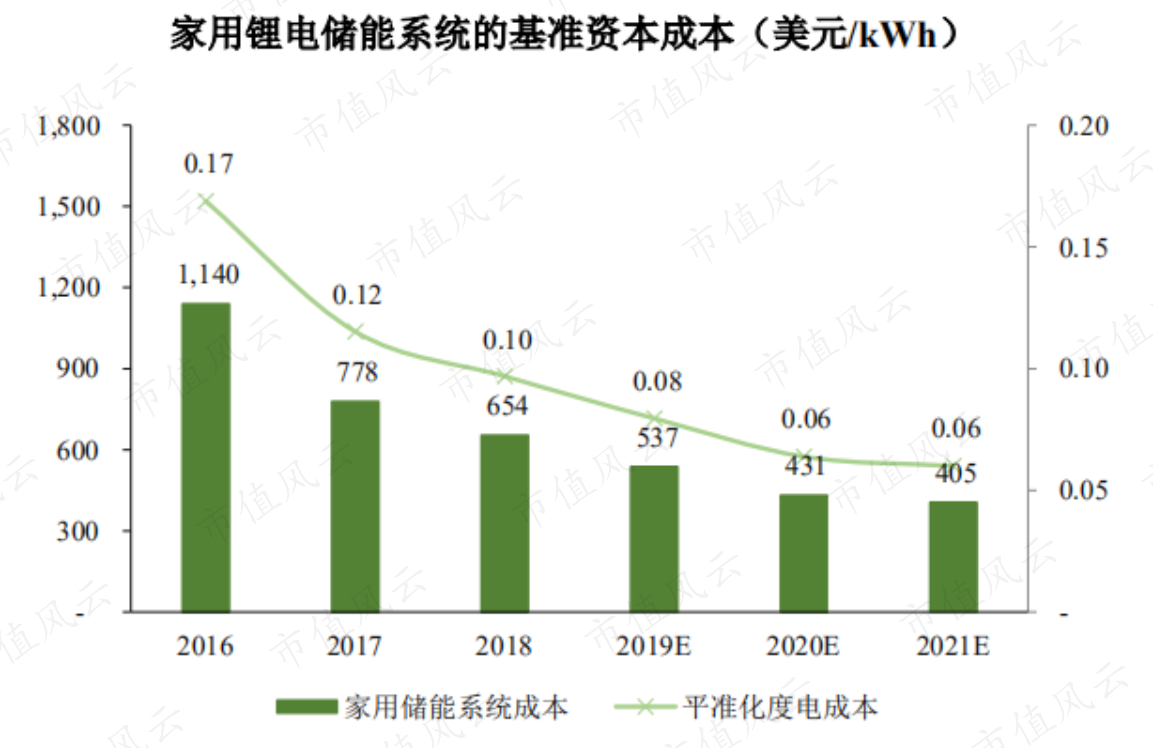

根据彭博新能源财经的统计,截至2018年,一套完整安装的14kWh家用锂电储能系统的平准化度电成本约为0.1美元/kWh,较2016年下降约42.6%。

(来源:彭博新能源财经)

技术进步背景下的规模发展促使锂电池储能系统的应用成本持续下降,在实际应用中的经济性大幅提升,市场需求快速增长。

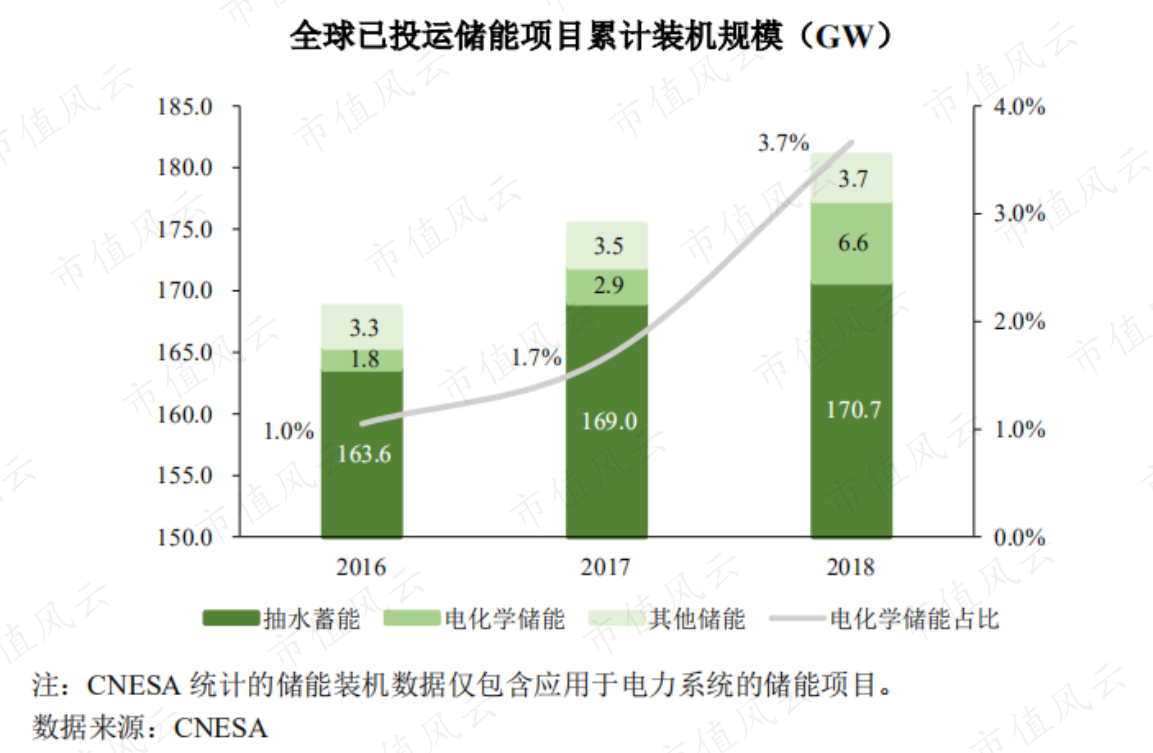

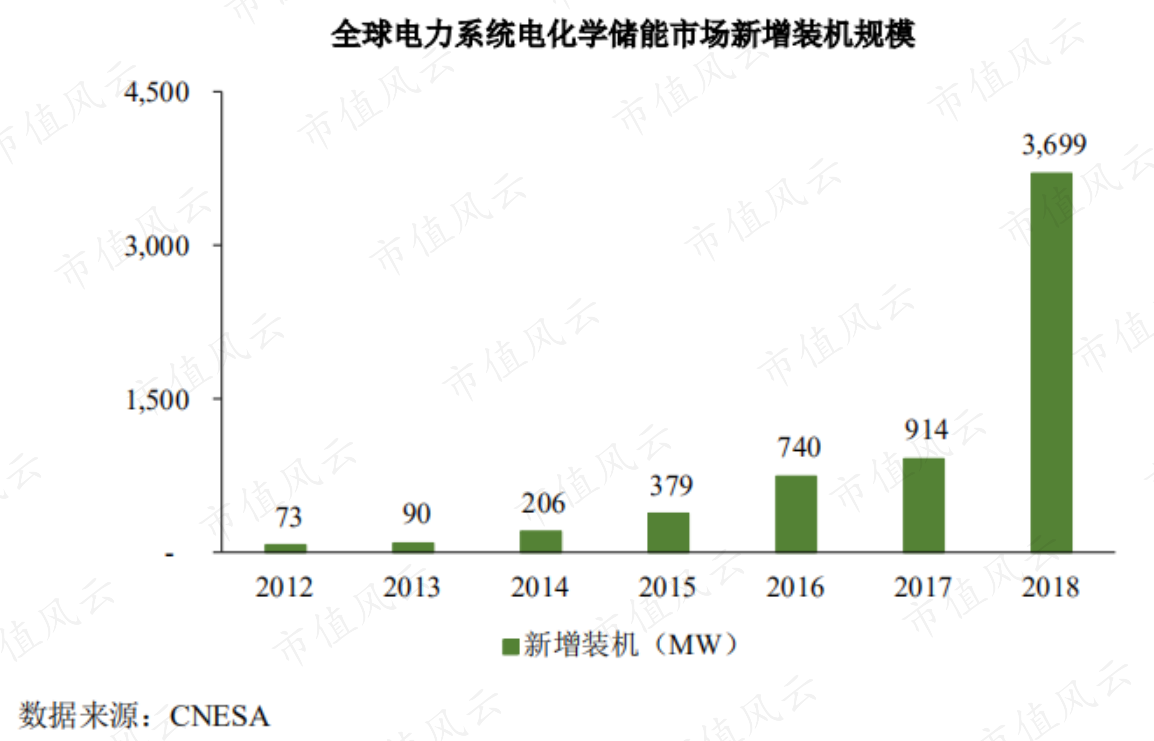

根据中关村储能产业技术联盟(CNESA)的统计,截至2018年,全球电力系统已投运储能项目的累计装机规模达到181GW,抽水蓄能依然是当前累计装机规模最大的一类储能技术,达到170.7GW,同比增长1%,所占比重为94.3%,同比下降2个百分点。

电化学储能紧随其后,截至2018年,新增装机规模为3.7GW,约为2017年新增规模的4倍,累计装机规模6.6GW,同比增长126%,所占比重为3.7%,同比上升2个百分点。

截至2018年,全球已投运电化学储能项目中锂离子电池的累计装机规模最大,为5.7GW,占比86.3%。钠硫电池和铅蓄电池的应用规模相对较小,占比分别为6.0%和5.9%。

与其他电化学储能技术相比,锂离子电池已经连续六年占据全球新增投运总规模的最大比重,装机规模也在2018年迎来了历史新高,达到3.5GW,是截至2017年锂离子电池累计投运规模的1.58倍。

公司的主营产品即为锂离子储能电池系统,报告期内,公司营收规模迅速增长主要得益于锂离子储能行业的快速发展。

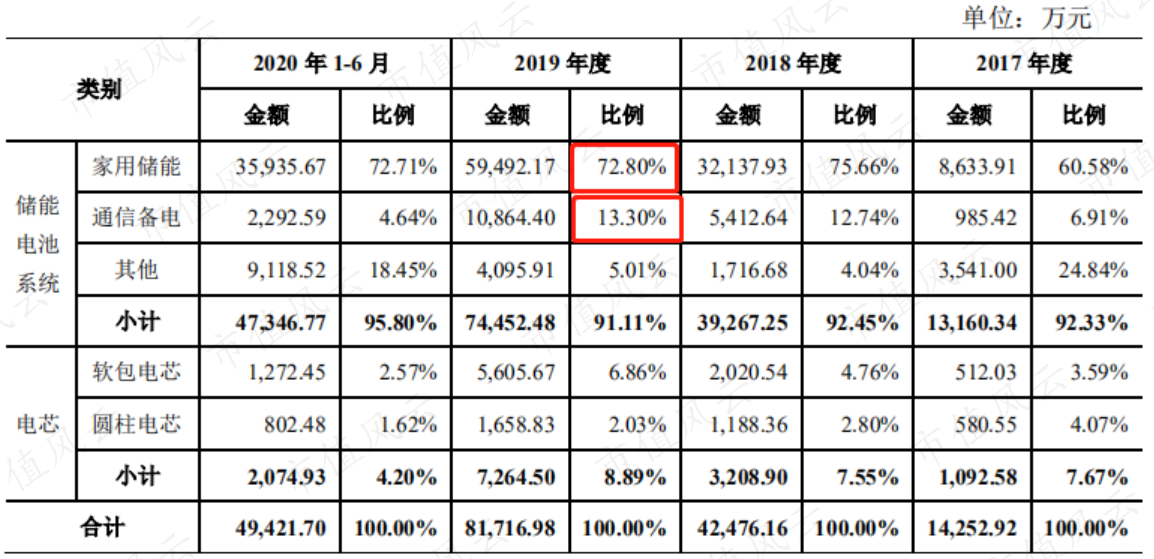

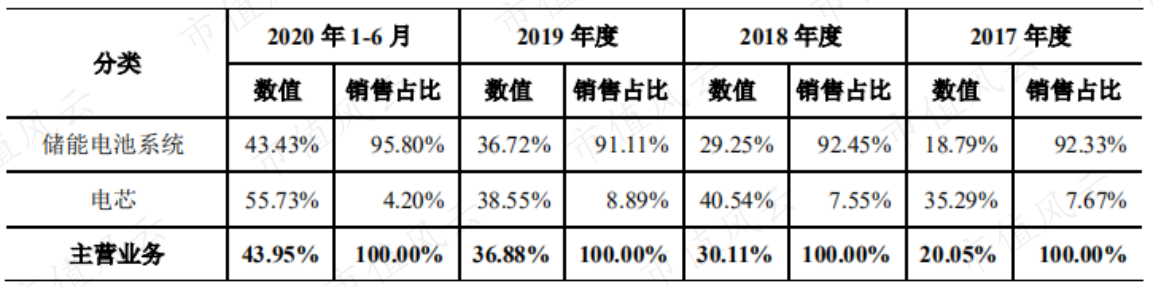

报告期内,公司储能电池系统营收占比较大,在90%以上,电芯营收占比较小。

软包电芯为公司储能电池系统生产的核心中间产品,主要用于自用,少量进行出售;圆柱电芯为公司定制化产品,主要向特定客户Acbel定向销售。

由于公司生产的软包电芯为小规格电芯,在目前市场上提供的厂家较少,公司产品在细分市场具有较强竞争力,2017-19年以及2020年上半年,公司软包电芯分别实现营收0.05亿、0.20亿、0.56亿和0.13亿,虽增长较快但占比较小,且2020年上半年表现不济。

公司的储能电池系统生产工艺流程可以分为软包电芯生产、电池管理系统生产以及电池系统组装三个环节。

储能技术主要应用于电力系统以及在通信基站、数据中心和UPS等领域作为备用电源。

公司的储能系统产品主要为家用储能电池系统和通信备电系统。

根据电力储能项目的主要用途,CNESA将电力系统储能应用场景划分为五个类别:电源侧、辅助服务、集中式可再生能源并网、电网侧和用户侧。

公司的家用储能电池系统属于电力系统储能的用户侧,通信备电系统属于通信基站储能领域。

报告期内,公司的储能电池系统分别实现营收1.32亿、3.93亿、7.45亿和4.73亿,增长迅速,其中家用储能电池系统产品营收占比最高,各期占比分别为61%、76%、73%和73%。

其次为通信备电系统产品,各期营收占比分别为7%、13%、13%和5%。

其他储能电池系统主要为工商用储能电池系统、便携式智能风扇电池套装等消费类电池系统以及电池PACK模组,销售占比较小。

(一)家用储能电池系统

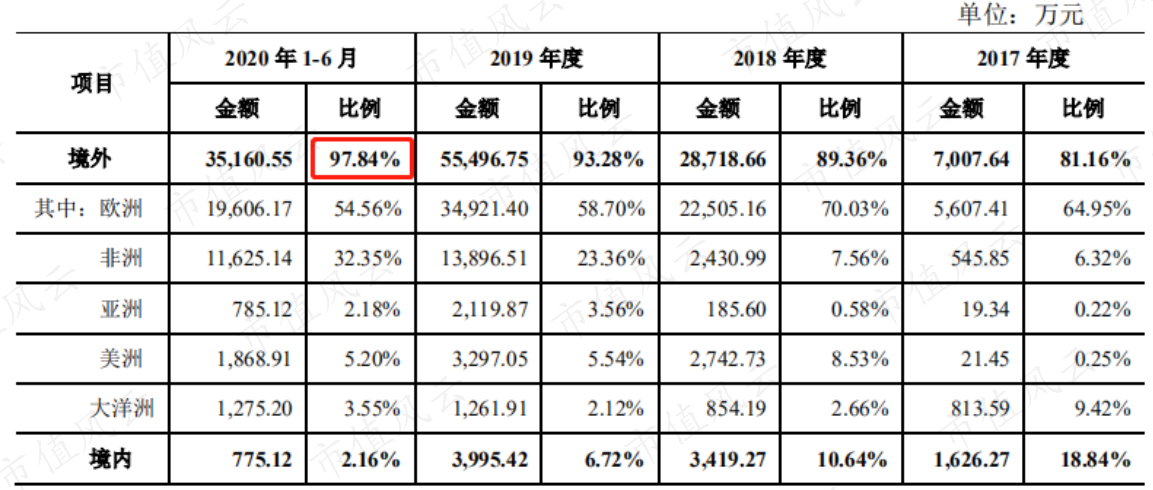

公司家用储能电池系统主要应用于分布式能源管理系统中,即用户侧,主要市场为境外市场,2020年上半年占比达98%,具体以欧洲、非洲南部等地区为主,存在一定的国际贸易摩擦风险。

报告期内,公司家用储能电池系统营收分别为0.86亿、3.21亿、5.95亿和3.59亿,近三年CAGR为163%,呈现快速增长趋势,主要是受益于境外市场销售规模大幅增长。

目前,受全球市场家用储能装机量的持续提升、电价成本高昂、光伏上网电价补贴力度下降以及锂电储能成本持续下降等因素的综合影响,全球范围内家用储能市场整体呈快速发展趋势。

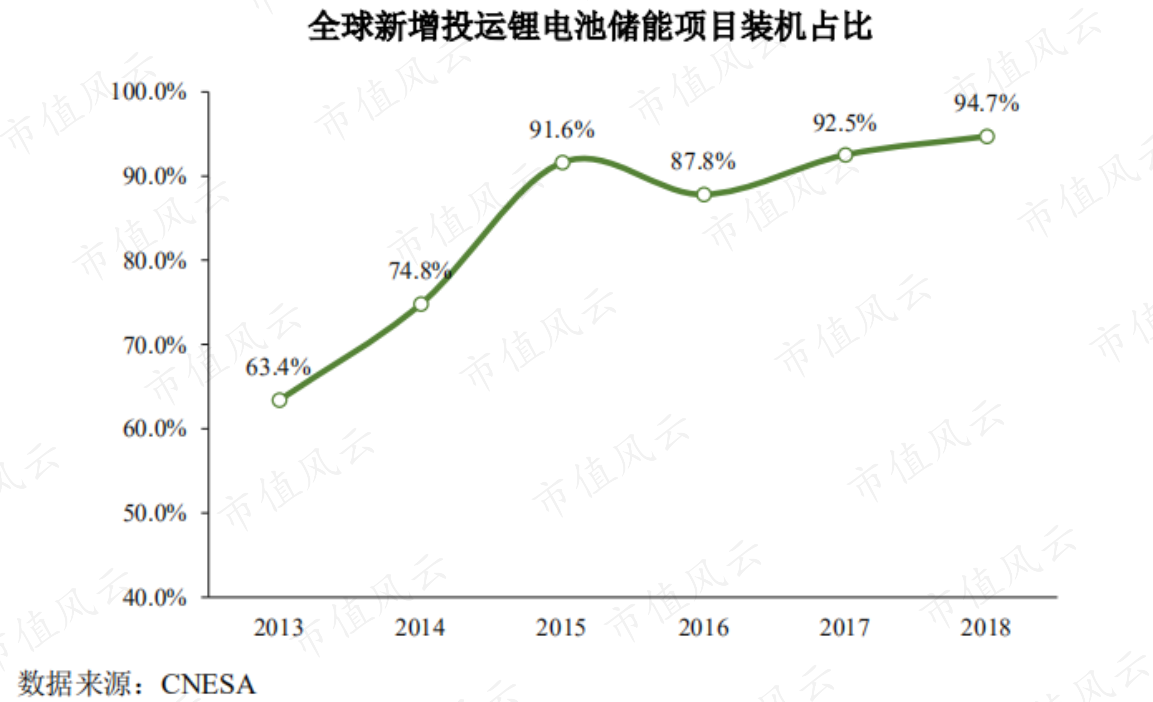

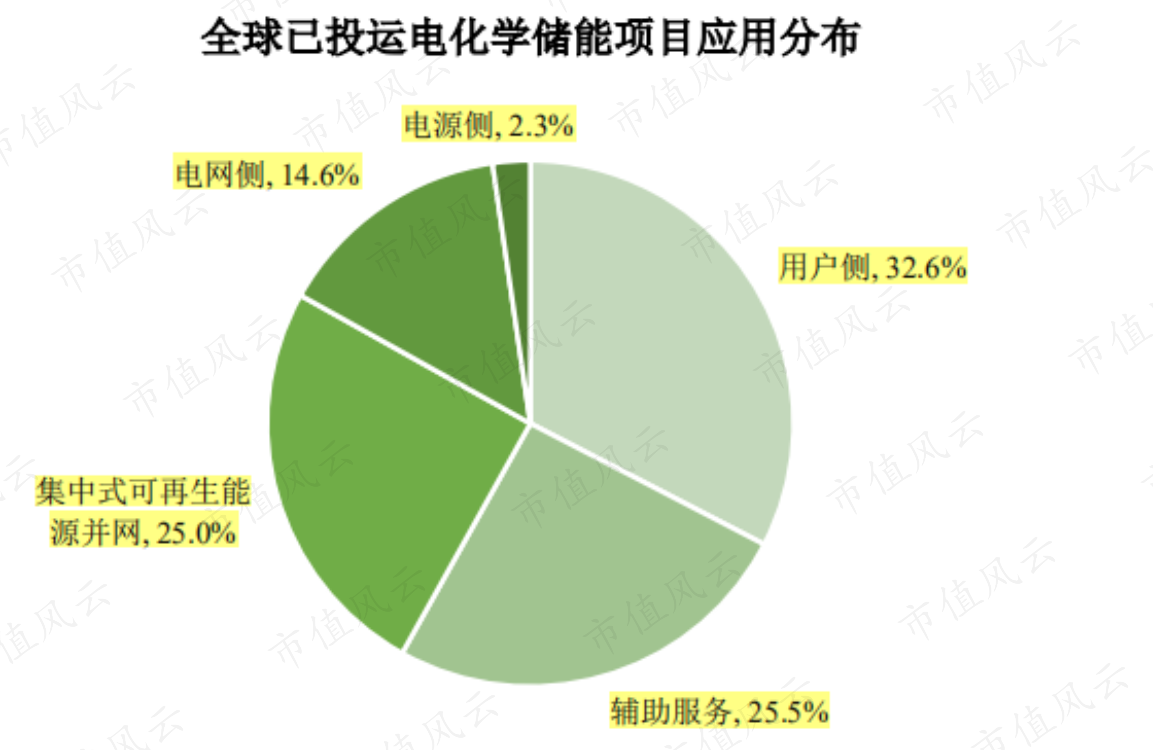

根据CNESA的统计数据,截至2018年,全球电力系统电化学储能项目装机规模累计达到6.6GW,从应用分布看,用户侧领域的累计装机规模最大,占比32.6%。

(来源:CNESA)

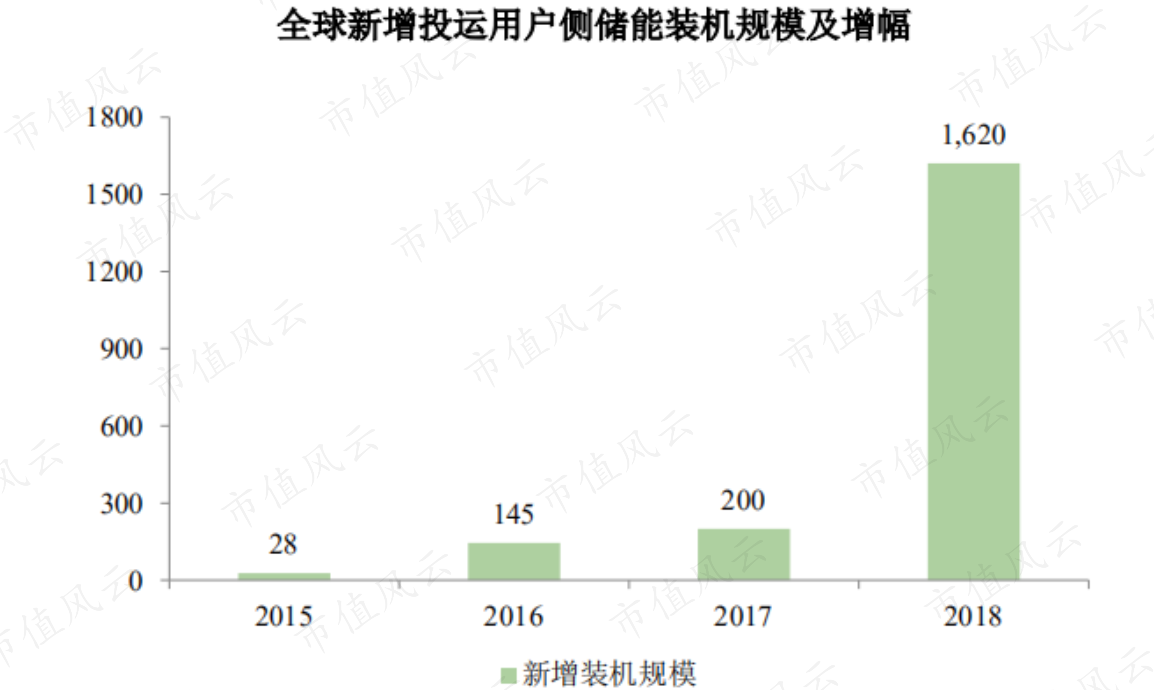

2018年全球新增投运电化学储能项目中,依然是用户侧领域的新增装机规模最大,达到1620MW,新增用户侧装机规模增长710%。

(来源:CNESA)

根据IHS的统计,2019年公司自主品牌家用储能产品出货量约占全球出货总量的8.5%,位居全球第三名,第一、二名企业分别为特斯拉和LG化学,所占市场份额分别为15%和11%。

2019年公司以自主品牌和贴牌方式销售家用储能产品共计366MWh,约占全球出货总量的12.2%。

根据GGII的统计,2018年和2019年,公司电力系统储能锂电池出货量分别位居国内第二、第三名。

前三名$比亚迪(002594.SZ)$、宁德时代和派能科技的市场份额合计由2018年的38.7%上升至2019年的57.1%,市场集中度不断提升。

其中宁德时代市场份额由2018年的8.3%上升至2019年15%,由第9名上升至第2名,也非常有看点。

更多关于宁德时代的报告,请看《宁德时代:大鹏一日同风起 | 独立研报》。

公司及国内主要公司的储能电池系统主要基于软包磷酸铁锂电池,特斯拉采用圆柱NCM三元锂电池(采购的松下的电池),LG化学采用软包NCM三元锂电池。

软包磷酸铁锂电池有安全性能好、循环寿命长、成本低等优点,在储能领域具有显著的竞争优势,2019年全球家用储能产品出货量中磷酸铁锂电池占比41%,较2018年提高约7个百分点,公司的技术路线符合主流方向。

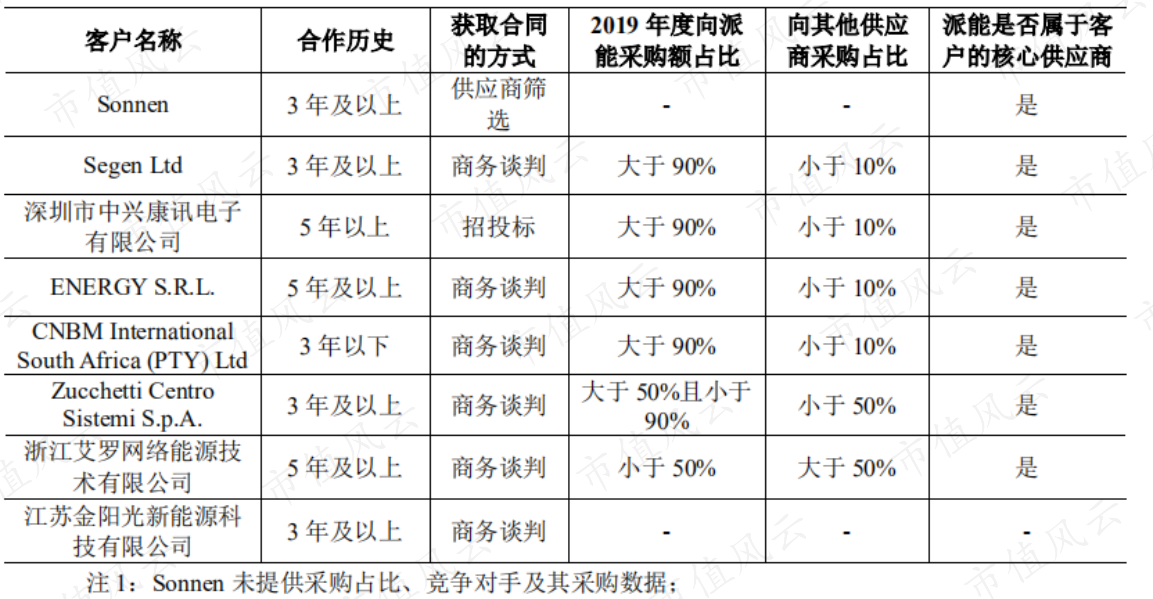

公司前五大客户包括欧洲第一大储能系统集成商Sonnen、英国最大光伏产品提供商Segen等,在德国、英国、意大利等国家和地区有较高品牌知名度和市场占有率,该类客户对供应商的要求较高,一旦建立了稳定的合作关系,通常情况下不会轻易更换。

报告期内,前五大客户中除CNBM为2019年新增客户以外,其他客户均为2017年就已经在合作的客户,合作时间均为3年及以上,与大客户稳定的合作关系保证了公司出货量及营收的稳步增长。

报告期内,公司家用储能产品销售以向大型集成商的销售为主,公司向前五大客户的销售收入占营业收入的比重分别为34%、60%、55%和53%,总体呈现上升趋势。

其中Sonnen为公司储能产品贴牌模式客户,签订了排他性条款,2018年和2019年,均为公司第一大客户,公司对其销售收入占营业收入的比重分别为27.69%和16.54%,占比较高。

(二)通信备电系统

公司的通信备电系统主要应用于通信基站备用电源领域,主要市场为境内市场,且各年向关联方中兴通讯的销售占比均超过95%,采用贴牌模式且签订了排他性条款,客户结构较为单一。

近年来,随着5G等通讯技术的发展和锂电池成本的下降,锂离子电池正在逐渐挤占和替换传统铅酸电池在通讯后备电源市场的应用。

报告期内,公司的通信备电系统分别实现营收0.10亿、0.54亿、1.09亿和0.23亿,近三年营收规模迅速增长,CAGR为230%。

2020年上半年营收规模较小,是由于全球疫情原因,大客户中兴通讯海外通讯备电相关项目的安装交付有所延后导致采购量减少造成。

2019年我国通信储能锂电池企业营收规模前三名企业分别为光宇电源、国轩高科和海四达,所占市场份额分别为20%、15%和12%,公司的市场份额约为1.7%,占有率较低。

二、毛利率、净利率持续提升

报告期内,公司主营业务毛利率分别为20.05%、30.11%、36.88%和43.95%,呈快速上升趋势,与销售占比较高的储能电池系统毛利率变动一致。

公司储能系统毛利率上升趋势与可比公司宁德时代相似,2019年公司毛利率36.72%与宁德时代的37.87%较为接近。

分产品来看,公司家用储能电池系统毛利率与储能电池系统整体毛利率变动趋势一致,但通信备电系统毛利率变动趋势不同。

2018年、2019年和2020年上半年,通信备电系统毛利率分别较上年变动19.55个百分点、-8.70个百分点和-4.63个百分点,主要是由于客户中兴通讯通过招投标确定采购价格,竞争加大,公司议价能力较弱被动接受价格变动所致。

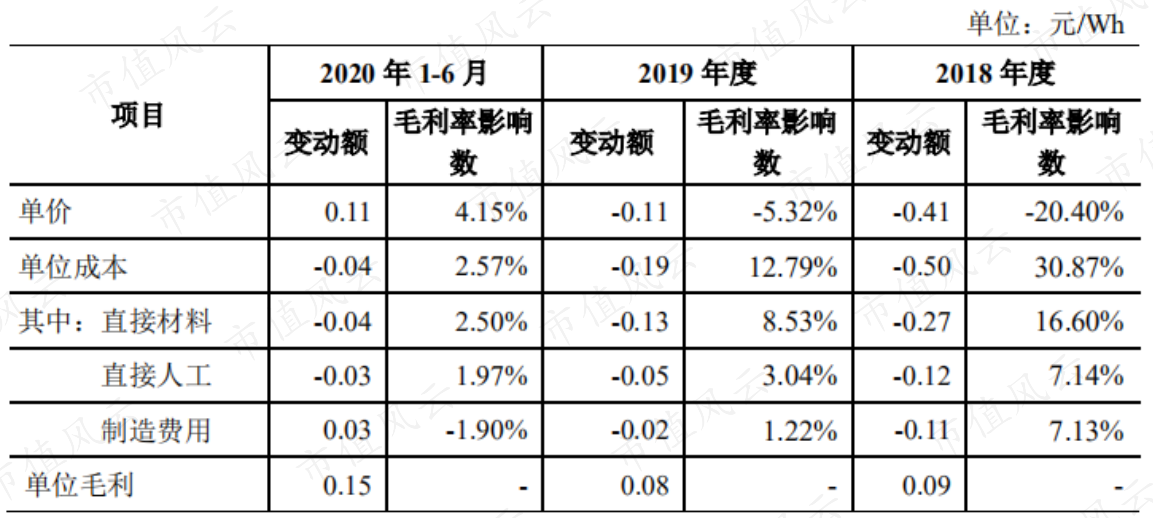

2018年和2019年,公司储能电池系统整体毛利率上升主要是由于产品单价下降幅度小于单位成本下降幅度造成的,2020年毛利率继续上升是由于单位成本持续下降的同时产品单价有所上升。

产品单位成本持续下降的原因除了原材料价格下降外,主要是由于公司扩大经营规模,增加产能同时提高产能利用率,规模效应显现造成单位产品直接人工和制造费用下降。

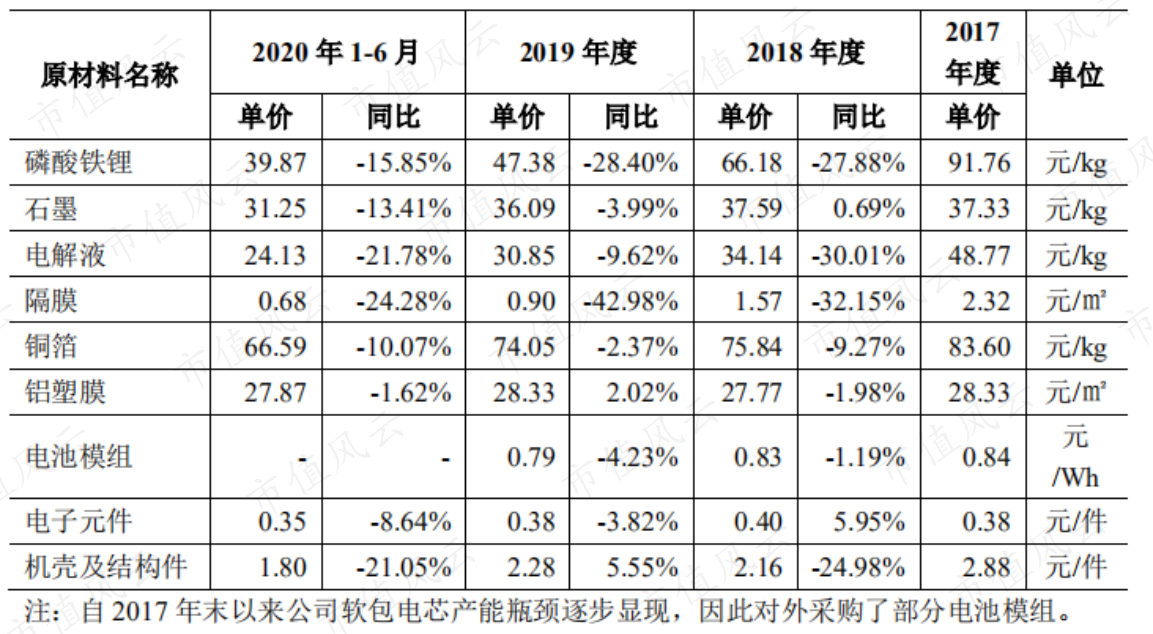

公司储能系统的核心产品为软包电芯,报告期内软包电芯的五种原材料价格磷酸铁锂、电解液、隔膜、石墨和铜箔,受市场供需状况影响,价格均呈下降趋势。

除此之外,报告期内,公司外购的电子元件价格单价分别为每件0.38元、0.4元、0.38元和0.35元,价格波动不大。

但公司采购的部分电子元件来自境外,采购金额占原材料采购总额的比例在9%左右,主要为IC芯片,目前,国内IC芯片生产商较少且国产IC芯片不能满足公司技术要求,因此公司IC芯片采购一定程度上依赖进口,有一定的国际贸易风险。

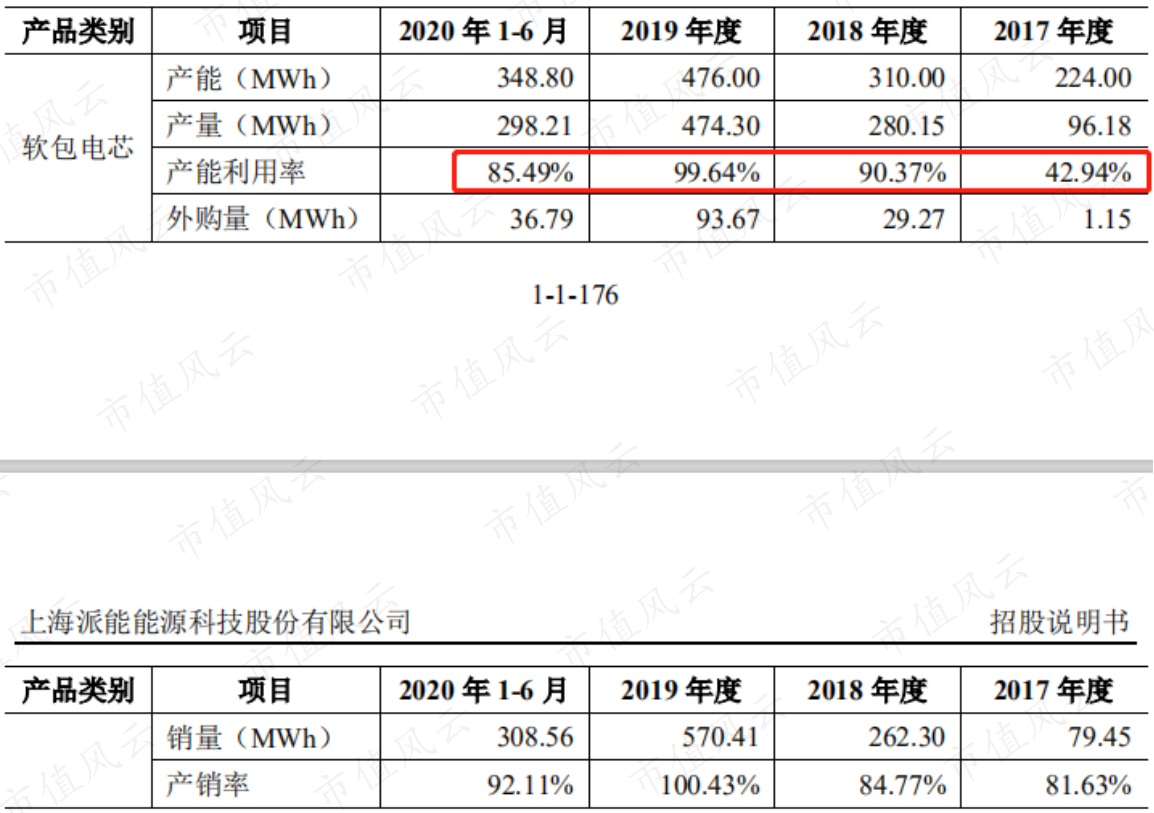

报告期内,公司的软包电芯产能分别为224MWh、310MWh、476MWh和348MWh,产能利用率分别为42.9%、90.4%、99.6%和85.5%,均快速上升。

由于公司实行计时工资制,随着报告期内产能利用率提高,人员利用效率提升导致产品单位人工成本持续下降。

单位制造费用下降一方面是由于产能利用率提升,另一方面,公司产能产量提升主要是由于技改导致的,生产环节的资产规模并未大幅增加,相应的折旧、房租等固定费用增幅较小,产量增幅高于制造费用增幅从而造成单位制造费用下降。

2019年单位制造费用下降金额0.02元,小于2018年下降金额0.11元,主要是由于当年度公司为缓解电芯产能不足的情况,进一步增加了外协生产规模,外协加工费增加较多,导致制造费用总金额增长较多。

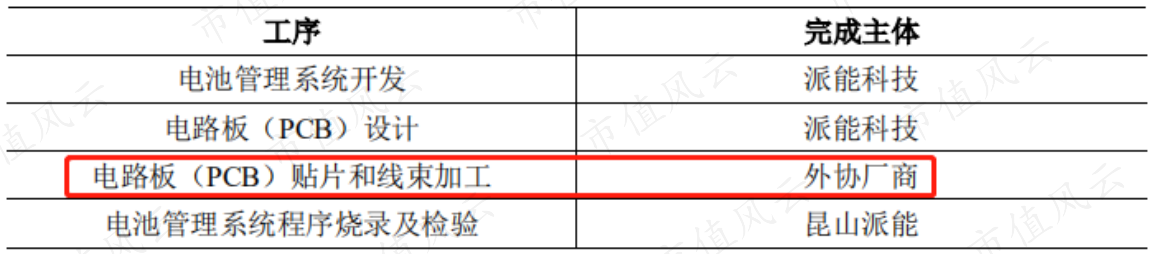

报告期内,公司的电池管理系统生产环节中的电路板(PCB)贴片和线束加工均采取外协加工方式完成,其他环节均自主生产。

2018年和2019年,公司产能利用率接近满产,电芯产能不足,公司电芯加工部分也采用外协加工的方式完成。

截至公司招股书发布,公司已拥有年产1GWh电芯和年产1.15GWh系统的产能,并均已达到满产状态,由于产能紧张,公司优先生产毛利较高产品。

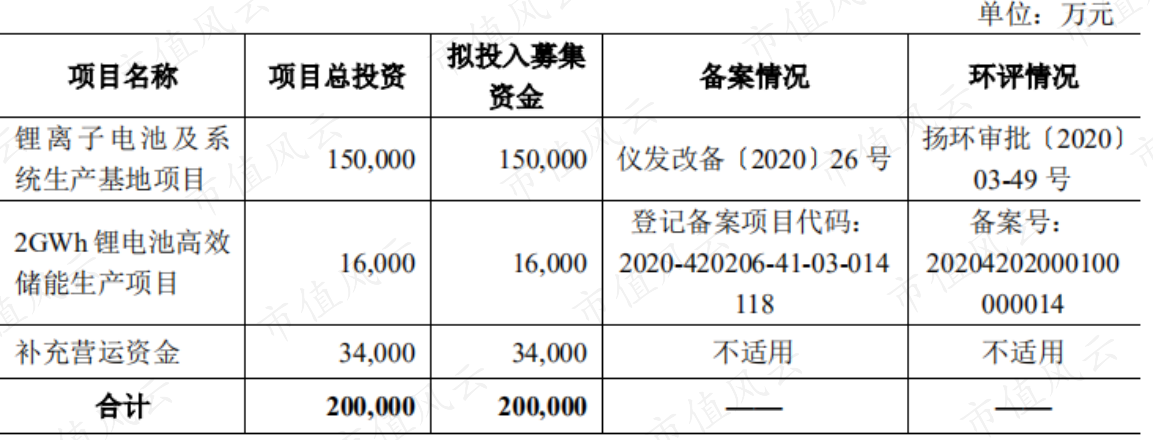

为了满足多样化的市场需求和扩大市场占有率,公司此次IPO募集资金将主要用于锂离子电池及系统生产基地项目和2GWh锂电池高效储能生产项目,项目建成后,将增加年产4GWh电芯及5GWh系统的产能规模以支持营收增长。

可比公司宁德时代等的储能系统电芯产能与动力电池电芯产能具有协同效应,产能较大,与公司不具备可比性。

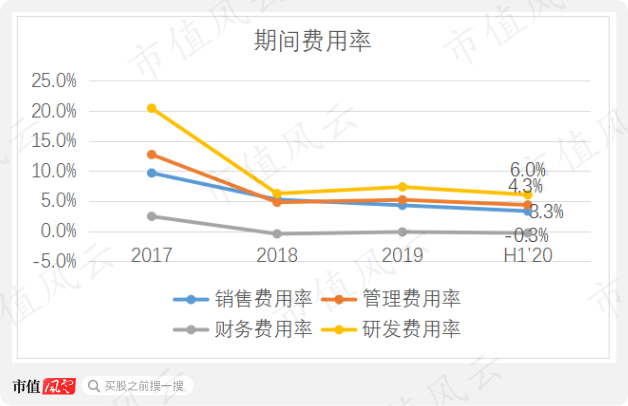

报告期内,公司的期间费用率分别为45.3%、15.8%、16.7%和13.4%,呈逐年下降趋势。随着2018、2019年公司营收快速提升,期间费用率持续下降,到2019年基本与同行业一致。

2020年上半年公司的销售费用率、管理费用率和研发费用率分别为3.3%、4.3%和6.0%,与可比公司宁德时代的4.2%、4.3%和6.9%较为接近。

公司毛利率持续提升、期间费用率逐年下降的情况下,各期净利率分别为-30.8%、10.7%、17.6%和25.0%,盈利能力大大改善。

三、回款及现金流

报告期内,公司经营活动现金流量净额分别为-0.14亿、0.07亿、1.45亿和1.13亿,2018年经营活动现金流转正,2019年和2020年上半年持续改善,经营活动现金流大幅增加。

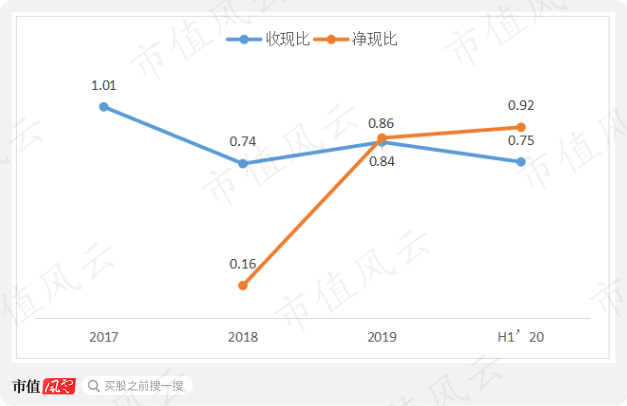

2018年、2019年和2020年上半年,净现比也持续提升,分别为0.16、0.86和0.92。

报告期内,公司的收现比分别为1.01、0.74、0.84和0.75,近三期均小于1,主要是由于公司应收款项占营收比重较大所致,各期分别为55%、38%、25%和55%,说明公司对下游客户议价能力较弱。

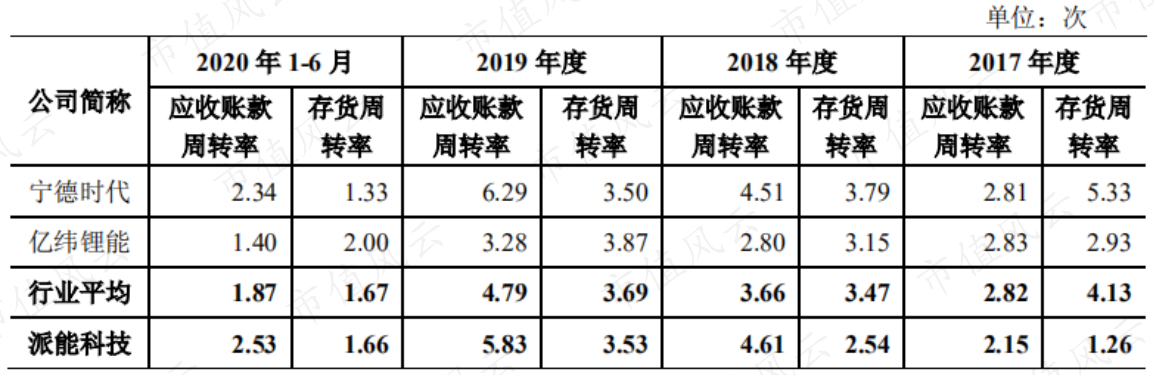

不过公司客户信用良好,期后回款情况较好,2017年至2019年,应收账款周转率逐年提升,分别为2.15、4.61、5.83和2.53,与可比公司宁德时代的2.81、4.51、6.29和2.34较为接近。

报告期内,公司的存货周转率逐年上升,分别为1.26、2.54、3.53和1.66,已与行业水平保持一致。

报告期内,公司资本开支分别为0.12亿、0.33亿、0.91亿和0.32亿,累计资本开支为1.68亿,并实现累计自由现金流0.83亿,同期公司未进行现金分红。

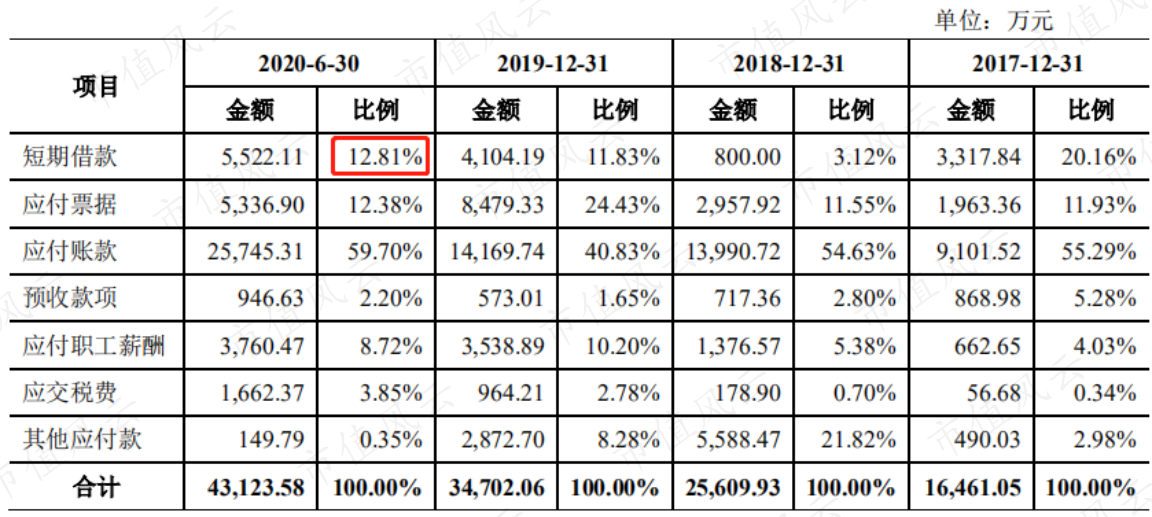

报告期内,公司的资产负债率保持在40%至50%期间,负债主要为流动负债,占比在95%以上。

且流动负债中经营负债占比较大,短期借款较少,因此偿债压力较小。

结语

派能科技于2009年成立,一直专注于储能系统业务。

数十年的产能和技术沉淀,终于迎来2018年储能行业需求爆发,公司营收规模随之翻倍增长,净利润也开始转正并大幅增长,毛利率、净利率持续提升,回款和现金流也持续改善。

2019年公司已成长为国内以及全球细分领域排行第三的储能厂商。

但公司家用储能产品第一大客户销售占比较高,以及通信备电系统主要客户为关联方,且均签订了排他性协议,2019年二者销售占比合计达40%,说明公司销售存在依赖大客户的风险。

而且公司销售收入主要来自境外,IC芯片采购也源自境外且没有实现国产替代,存在一定的国际贸易风险。

目前,公司产能已满负荷生产,此次IPO产能扩建将支持公司营收持续增长。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复