会员

会员 下载APP

下载APP

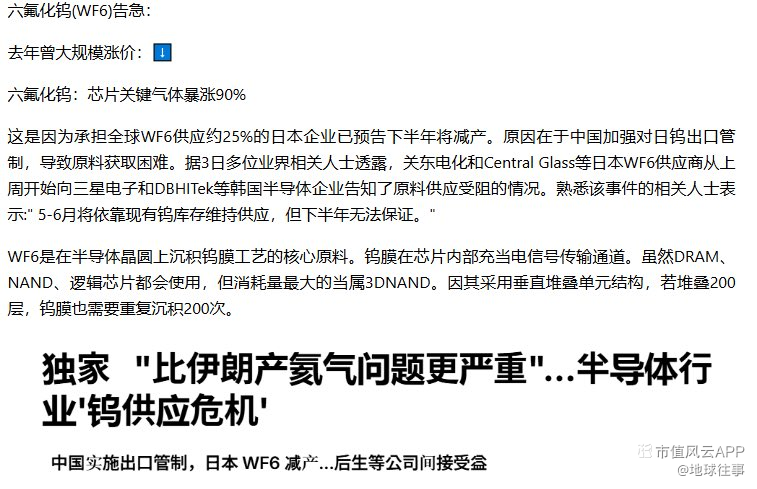

六氟化钨行业核心背景

六氟化钨(WF6)作为半导体领域不可或缺的电子特种气体,主要用于芯片制造中的化学气相沉积工艺,以形成金属钨薄膜,这些薄膜是芯片内部实现电信号传输的关键结构。此外,它还广泛应用于显示面板、光纤通信和光伏等领域。

近期,受全球钨供应危机影响,日本部分六氟化钨厂商宣布断供,导致韩国半导体企业面临原材料短缺问题。同时,SK Specialty等厂商将六氟化钨价格上调2倍以上,而中国钨精矿价格年内累计涨幅近80%,进一步推动了六氟化钨成本的攀升。

随着集成电路制程向纳米级演进,以及TOPCon等下一代光伏电池技术的大规模产业化,六氟化钨的需求呈现指数级增长。

六氟化钨产业链相关个股分析

上游:钨矿开采与加工

- 厦门钨业(600549)

- 核心优势:国内最大的钨粉末制品基地之一,拥有从钨矿开采到钨粉加工的全产业链布局,资源自给率高。

- 业务亮点:在高端钨粉制备技术上取得突破,实现了国产替代,为六氟化钨等下游产业提供关键原材料支持。

- 市场表现:受益于钨精矿价格上涨,公司业绩有望持续提升。2026年以来股价涨幅显著,市场关注度较高。

- 中钨高新(000657)

- 核心优势:国内领先的钨产业企业,拥有完整的钨产业链,包括钨矿开采、冶炼、加工和深加工等环节。

- 业务亮点:在高端钨丝、硬质合金等领域具有较强的技术实力和市场竞争力,其钨粉产品质量优良,供应稳定。

- 市场表现:2026年股价上涨明显,作为央企旗下企业,在政策支持和资源整合方面具有优势。

- 翔鹭钨业(002842)

- 核心优势:专注于钨粉、碳化钨等钨制品的生产和销售,产品质量稳定,客户资源丰富。

- 业务亮点:不断进行技术创新,提高生产效率和产品质量,积极拓展国际市场,出口业务占比较高。

- 市场表现:2026年股价涨幅较大,受益于钨制品价格上涨,公司盈利能力增强。

- 章源钨业(002378)

- 核心优势:国内前二的钨粉、碳化钨供应商,拥有钨矿资源,能够保障原材料供应。

- 业务亮点:注重环保和可持续发展,生产工艺先进,产品质量符合国际标准,与国内外多家知名企业建立了长期合作关系。

- 市场表现:股价波动较大,但长期来看,随着钨行业的发展,公司具有一定的投资价值。

- 广晟有色(600259)

- 核心优势:国内大型稀有金属企业,拥有丰富的钨矿资源,是广东省重要的钨产业基地。

- 业务亮点:积极推进钨产业的升级和转型,加强技术研发,提高产品附加值。

- 市场表现:股价受钨精矿价格和市场环境影响较大,具有一定的周期性。

- 洛阳钼业(603993)

- 核心优势:全球领先的矿业企业,拥有多种矿产资源,包括钨矿。其钨矿产量较大,具有较强的市场竞争力。

- 业务亮点:通过国际化战略布局,降低了单一市场波动对公司业绩的影响。同时,公司注重环保和安全生产,可持续发展能力较强。

- 市场表现:股价相对稳定,作为行业龙头企业,具有较高的投资价值。

中游:六氟化钨合成与提纯

- 中船特气(688146)

- 核心优势:全球六氟化钨产能占比超70%,是行业绝对龙头,产品纯度达6N级别,供应台积电、三星、中芯国际等全球头部晶圆厂。

- 业务亮点:依托中船集团背景,技术实力雄厚,研发投入高,不断推出新产品和新技术。

- 市场表现:公司股价受行业供需关系和原材料价格影响较大。近期,受日本厂商断供和价格上涨因素驱动,公司股价出现明显上涨。

- 风险提示:原材料钨粉价格上涨对公司毛利率产生一定压力,需关注成本控制能力。此外,行业竞争可能加剧,市场份额面临挑战。

- 昊华科技(600378)

- 核心优势:央企背景,六氟化钨产能国内领先,产品纯度高,服务于半导体和显示面板行业。其含氟电子气体领域技术积累深厚。

- 业务亮点:背靠中国中化,在原材料获取、研发资源和客户渠道上具备协同优势,业务多元化发展,抗风险能力较强。

- 市场表现:股价走势相对平稳,随着电子特气行业的发展,公司有望受益于国产替代进程,业绩持续增长。

- 风险提示:行业竞争可能加剧,导致产品价格下跌,影响公司盈利能力。同时,技术迭代速度较快,需保持持续创新能力。

- 华特气体(688268)

- 核心优势:国内领先的特种气体企业,产品涵盖多种电子特气,包括六氟化钨。客户资源优质,认证壁垒高,进入供应链后粘性强。

- 业务亮点:积极布局海外市场,参与国际竞争,通过技术创新和产品升级,不断提升市场份额。

- 市场表现:股价波动较大,公司在电子特气领域的国产替代进程中具有重要地位,未来发展潜力较大。

- 风险提示:下游半导体行业周期性波动可能影响公司产品需求,需关注行业动态。此外,原材料价格上涨和汇率波动等因素也可能对公司业绩产生影响。

- 金宏气体(688106)

- 核心优势:华东地区领先的气体供应商,拥有较为完善的产品体系,包括六氟化钨。注重技术研发和创新,不断推出满足市场需求的新产品。

- 业务亮点:通过并购整合和新建项目,扩大产能和市场覆盖范围,提升综合竞争力。

- 市场表现:股价表现与行业发展趋势相关,随着国内半导体产业的快速发展,公司有望获得更多市场份额,业绩增长空间较大。

- 风险提示:行业竞争激烈,产品价格面临下行压力。同时,市场拓展和项目建设可能面临一定的挑战和风险。

下游:半导体与光伏应用

中芯国际(688981)

- 核心优势:国内领先的晶圆代工厂,拥有先进的制程技术和大规模的产能。对六氟化钨等电子特气需求量巨大,是六氟化钨企业的重要客户。

- 业务亮点:技术实力不断提升,能够满足客户对先进制程芯片的需求。随着国内半导体产业的发展,公司产能利用率持续提高。

- 市场表现:股价受行业周期和公司业绩影响较大。作为国内芯片制造的领军企业,公司具有较高的投资价值。

- 风险提示:国际竞争激烈,技术迭代速度快,需不断投入研发以保持竞争力。同时,地缘政治因素和贸易摩擦可能对公司业务产生影响。

- 隆基绿能(601012)

- 核心优势:全球领先的光伏企业,积极布局TOPCon等下一代光伏电池技术,对六氟化钨的需求随着TOPCon产能的扩张而增加。

- 业务亮点:品牌知名度高,销售网络遍布全球,成本控制能力强,盈利能力稳定。

- 市场表现:股价相对稳定,长期来看,随着全球光伏市场的增长,公司有望继续保持领先地位,业绩持续增长。

- 风险提示:光伏行业竞争激烈,产品价格可能出现波动。同时,技术路线变更和政策调整等因素也可能对公司业务产生影响。

投资建议与风险提示

- 上游钨矿企业:在钨精矿价格上涨和下游需求增长的双重驱动下,业绩具有较强的确定性。建议关注厦门钨业、中钨高新等具有资源优势和技术实力的龙头企业。

- 中游六氟化钨企业:受益于行业高景气度和国产替代进程,市场份额有望进一步提升。中船特气作为行业龙头,具有明显的竞争优势,是重点关注对象;昊华科技、华特气体等企业也具备一定的投资价值。

- 下游应用企业:随着半导体和光伏行业的快速发展,对六氟化钨的需求持续增加。中芯国际、隆基绿能等龙头企业受益于行业发展趋势,长期投资价值较高。

风险提示

- 原材料价格波动:钨精矿和氟气等原材料价格波动可能对企业成本和盈利能力产生影响。

- 行业竞争加剧**:随着六氟化钨行业的发展,可能吸引更多企业进入市场,导致竞争加剧,产品价格下跌,市场份额面临挑战。

- 技术迭代风险:半导体和光伏行业技术迭代速度较快,若出现替代六氟化钨的新材料或新技术,可能对行业需求产生不利影响。

- 地缘政治因素:全球供应链格局的变化和地缘政治冲突可能影响六氟化钨的供应和需求,以及企业的海外业务拓展。

回复

回复