会员

会员 下载APP

下载APP

今年,二级市场表现再现极端分化,只有AI、中特估等少数几个板块“接着奏乐接着舞”,传统大白马目前已是血量不足、面黄肌瘦。

一向爱抱团的基金表现也是不尽如人意,据Choice数据显示,偏股混合型基金今年来仍亏损1.22%,同期沪深300指数跌幅0.2%(注:如无特别说明,全文数据截止2023年6月21日)。

在这种情况下,近期,一个小众的投资品种——可转债基金出圈了,原因是今年来超九成可转债基金实现盈利,这在当前这种脆弱的行情下可谓是颇为亮眼。

集思录可转债等权指数以2017年12月29日的1000点为基点,截止2023年6月21日,指数点位来到2037.65,涨幅103.8%,年化14%左右。

亮眼的回报主要来自于2019-2021年,期间转债市场走出了三年牛市,等权指数涨幅114%。

随后2022年在权益市场的冲击下,指数迎来7个点的回调,展示了较强的抗跌性,今年来集思录可转债等权指数涨幅4.1%。

总体来看,经过三年的牛市行情后,近一年多时间来转债市场整体处于历史高位震荡,中位数价格走势与之同步。

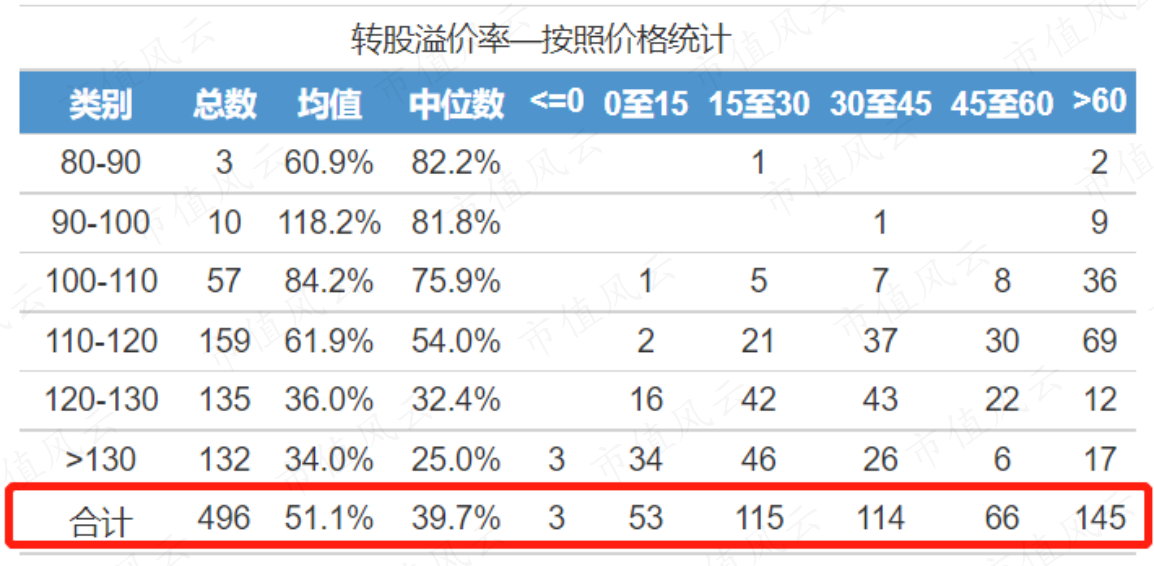

从溢价率来看,受内外部因素影响,权益市场在2022年4月底形成一个深V。此时可转债平均溢价率及中位数溢价率也双双达到历史最高,分别为66%、52%。

目前这一数据分别为51%、40%,有所下降,但位置仍不低。

一、可转债——是“债”更是“股”

关于可转债,市场上给的最多的标签应该是“下有保底,上不封顶”。也正是这一特点吸引了不少资金追捧,而且这是一种T+0交易品种。

可转债是上市公司一种重要的融资方式,近些年来颇受欢迎。尤其是2017年的再融资新规使得定增融资渠道受限后,越来越多的公司将目光转向可转债。

随后每年新发转债数量急剧上升,转债市场进入一个蓬勃发展期。

具体而言,可转债全称是可转换公司债券,意思是除作为普通债券外,持有该债券的投资者,还可以在规定的时间内按照约定的转股价,将手中债券转换成上市公司的股票。

这就表明可转债是一种具备“股权融资性质”的债券融资,其本质就是一个“债券+看涨期权”的集合体。

前者对应的是“下有保底”,投资者手中的转债会像普通债券一样每年收到利息,并且到期时上市公司需要还本付息;

后者对应的是“上不封顶”,转债背后正股若持续上涨,转债的转股价值就会上升。

债券融资不仅有每年支付利息的压力,还有到期偿还本金的压力。

上市公司相对更偏好股权投资,反映在可转债上就是有促进转股的动力,毕竟凭本事借的钱,大伙都不想还。

据历史数据统计,已退市的近400只转债的谢幕方式,大多以触发强赎、大比例转股结束,仅个别可转债正常到期赎回。

这里涉及到可转债非常有特色的一点:发行人和投资者的利益诉求一致。

一般而言,正股价上涨超过转股价130%时,才能达到强赎条件,进而促进转股,因此上市公司有动力推动正股价格上涨或转股价下修。

而此时持券的投资者也能享受到期权价值上涨带来的收益,毕竟那点票面利息,不夸张地说塞牙缝都不够。

强赎时,转债已有30%涨幅,促进转股后,当“债主”转换成“股东”,上市公司就顺利完成了股权融资,投资者和上市公司实现双赢。

凭借这种进可攻、退可守的特性,转债近年来也成为基金产品的重要组成部分。

对债券基金而言,转债更显“股性”,常被视为债券基金的增强策略;

对于权益基金而言,转债仓位更显“债性”,可用于降低股票波动。

据中国基金报报道,可转债已逐渐成为“固收+”基金的标配资产。目前有近8成“固收+”基金配置了转债,持仓市值超过1700亿元,且未来还有进一步上升的空间。

比如风云君之前分析过的张翼飞,其管理的安信稳健增值混合A(001316.OF),除了将大比例资金投向金融债外,还有三四成会用于配置可转债。

值得一提的是,即使有着债性保底,可转债本质上还是一种上市公司的“信用债”,存在信用风险。

我国自1992年首只宝安转债发布来,一直保持的是零违约记录,这也一直被转债投资者津津乐道。

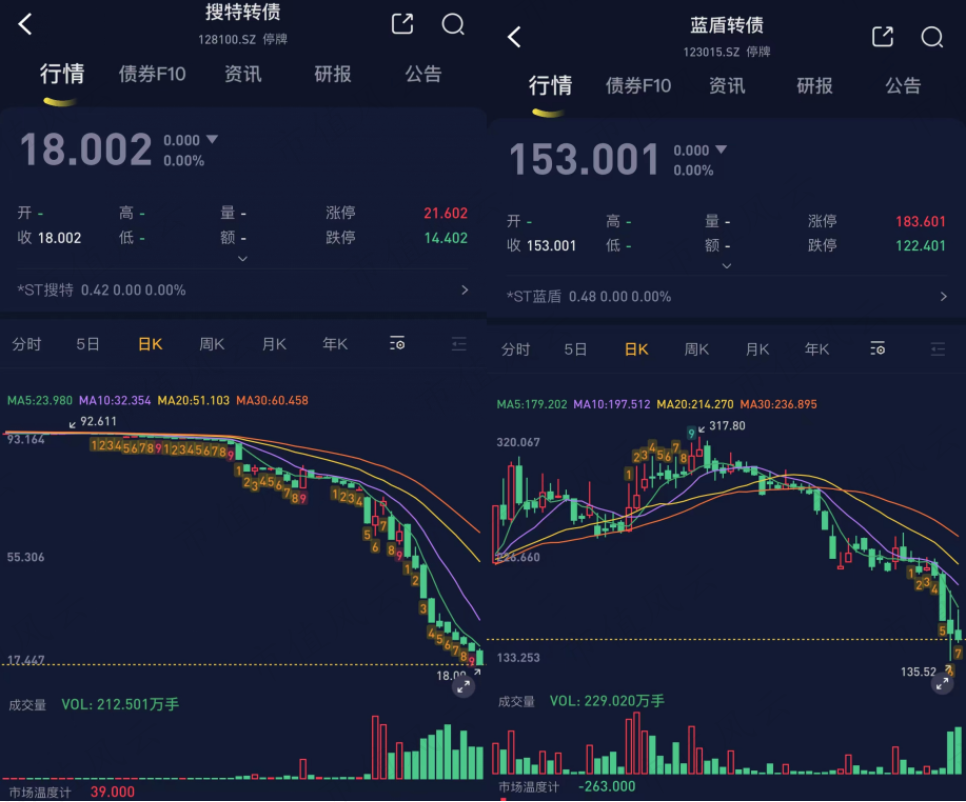

然而,随着注册制的到来,上市公司退市逐渐常态化,其背后的可转债也迎来一波信用风险冲击。今年5月,搜特、蓝盾转债等因正股退市面临强退,零违约或将被打破。

这也意味着转债的“下有保底”正在被挑战,以前对于低价转债,大多投资者想的是大不了就到期赎回。

但如今时代巨变,可能你盯着人家的利息,人家看上了你的本金。

那么问题来了,怎么预防或识别这种背后“有毒”的上市公司呢?答案很简单,习惯用市值风云APP,下单之前搜一搜啦!

不敢说能帮你赚多少钱,但一定能帮你避不少雷!风云君已经写退市超70家上市公司了,而且注册制下,上市公司退市的脚步还在继续加快……

二、机构持有市值占比近四成

近年来新增转债数量虽不断扩容,但相关基金规模远低于债券型或权益型基金,可以算是一个小众市场。

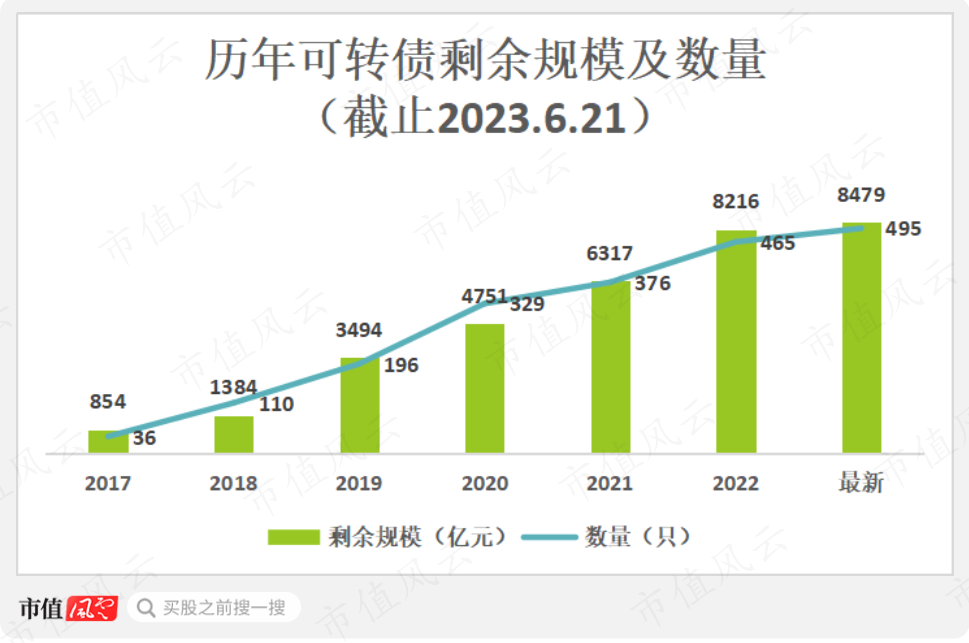

据集思录数据显示,目前市场存量转债数目达496只,存量规模8480亿,纯粹的可转债主题基金(基金全称中包含“转债或可转换债券”)合计480亿左右,在债券型基金中占比不足1%。

2017年对可转债而言是非常有意义的一年,除再融资新规外,可转债也迎来信用申购改革,意味着投资者无需预缴申购资金便可进行申购新债,极大降低了个人投资者参与网上申购的资金成本,可转债进入“全民打新”时代。

不仅如此,转债市场逐渐丰富起来后,可选择性和流动性也得到更多大资金的认可,机构在可转债上的市值配置逐年增长。

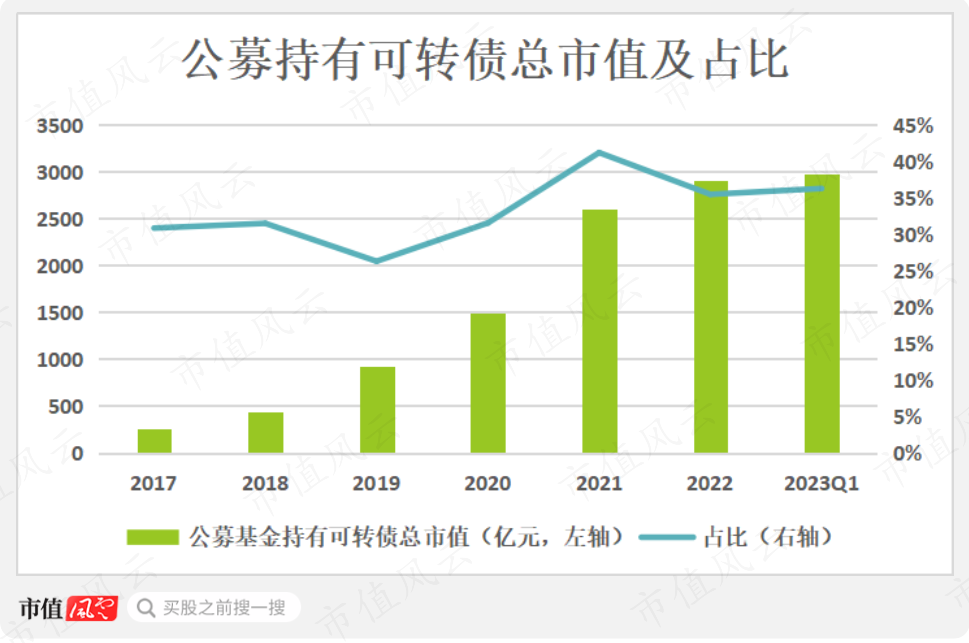

截止今年一季度,公募基金持有可转债总市值近3000亿,创近几年新高,占比达36%,是转债市场的重要投资者。

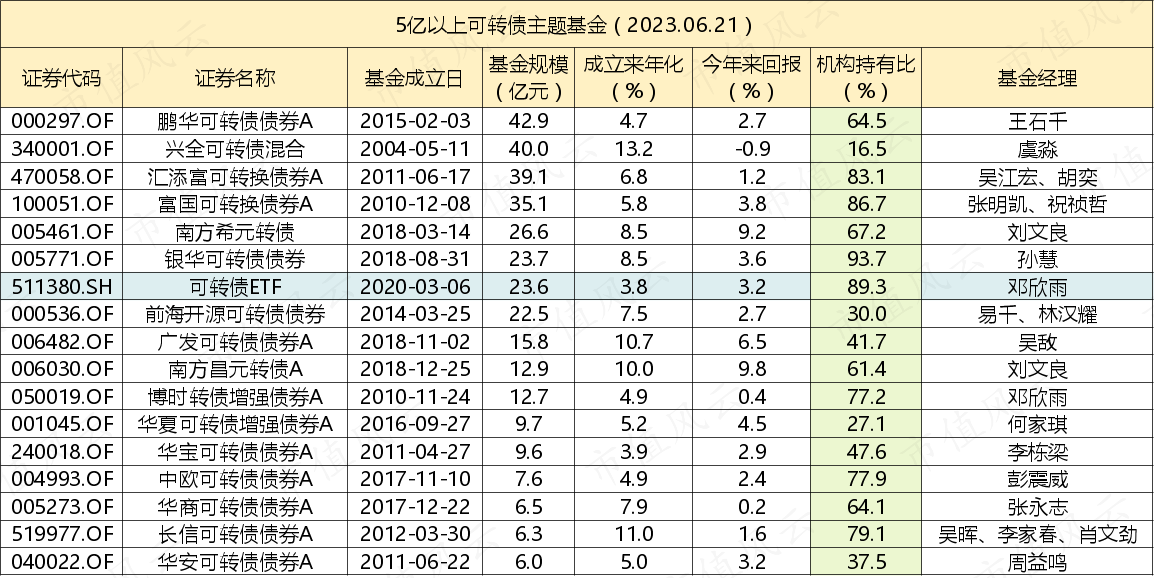

以5亿规模以上的可转债主题基金(A/C只统计A)来看,机构平均持有比例达61%。其中唯一的ETF基金中,机构持有比例近90%,可以看出机构对这一品种的认可。

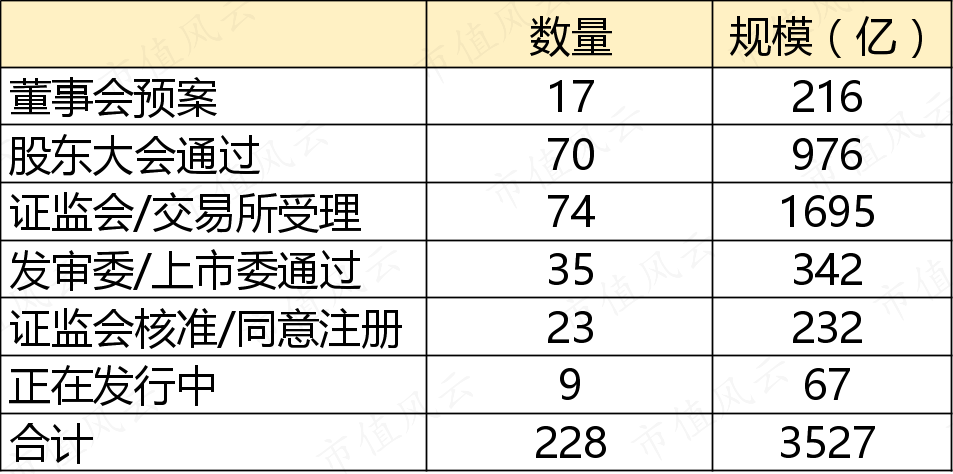

此外,可转债市场规模虽小,但发展势头不小,除已上市的可转债外,目前还有超200家上市公司在排队申请,计划发行规模超3500亿。

可转债的发行流程为:董事会预案 → 股东大会批准 → 证监会/交易所受理 → 发审委/上市委通过 → 证监会核准/同意注册 → 发行公告

个人投资者若想直接投资可转债这一衍生工具,需要具备一定的专业知识:

首先需满足“两年交易经验+20日日均10万资产”,才能开通可转债交易权限;

其次,可转债自身具有较多条款,例如转股、下修、回售、强赎等;

另外还需了解转股价值、溢价率、纯债价值、背后正股基本面……

这种情况下,不少投资者选择借道相关基金来参与可转债的投资,包括主动基金和被动基金。

下面要讨论的就是被动型的ETF基金。

三、可转债ETF表现不如主动型?

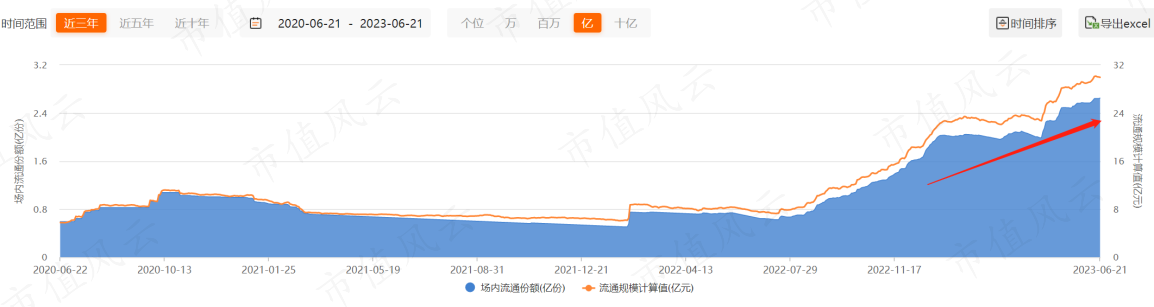

2020年3月,市场上首只可转债ETF(511380.SH)发行,同样采用T+0交易。今年来在转债行情推动下,该ETF基金份额较年初涨超30%,最新规模30亿。

目前市场上仅两只可转债ETF,另一只是上证可转债ETF(511180.SH)。

这俩分别跟踪的是中证转债及可交换债(931078.CSI)、上证投资级转债及可交换债(950041.SH)。

可转债ETF规模较大,跟踪指数的成分股包含了沪深两市的样本,采用市值加权计算,包括496只可转债以及3只可交换债。

上证可转债ETF才2亿,仅包含沪市发行的可转债和可交换债。

可交换债券,全称为“可交换他公司股票的债券”,是指上市公司股份的持有者通过抵押其持有的股票给托管机构进而发行的公司债券,债券持有人在将来的某个时期内,能按照债券发行时约定的条件用持有的债券换取发债人抵押的上市公司股权。

可交换债券与可转债一个很明显不同在于,前者是上市公司股东发行的,而后者是上市公司发行的。

关于可交换债,风云君曾在《A股惊现减持套现大漏洞!刚上市就策划68亿减持,限售期内纳思达实控人分走49亿!》一文中,做过详细分析。

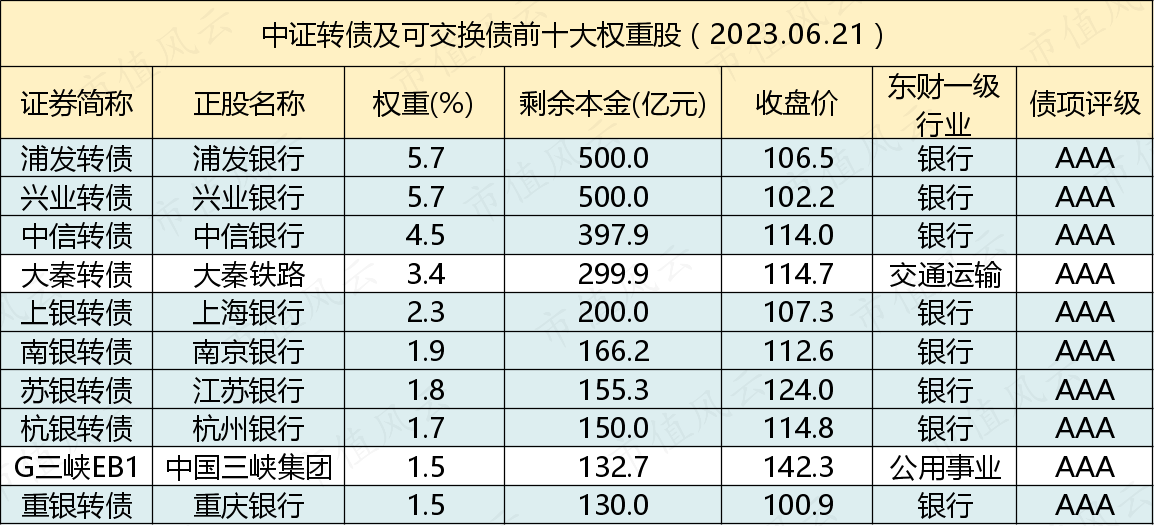

重点来看覆盖范围更广的中证可转债及可交换债指数。

该指数前十大权重股中,除大秦转债和可交换债G三峡EB1外,其它8只全是银行转债,这也就意味着指数表现与银行股行情有很强相关性。

大多银行转债由于“块头大”且债性强,整体价格在100-120之间,表现较为稳定。今年来中证转债及可交换债涨幅3.3%,跟踪它的可转债ETF涨幅3.2%,表现中规中矩。

因为,若将主动型可转债基金列表拉出来,超四成主动型可转债基金能涨超指数,今年来可转债主题基金平均涨幅3.2%。

另外跟踪上证的可转债ETF表现更弱,今年来涨幅仅2.7%,未达到平均水准。

风云君认为,造成上述现象的原因在于:

一方面指数中银行等大规模转债占比较重,基金经理不大可能像指数那样按权重投资,而一般转债规模越小弹性越大;

另一方面,除投资可转债外,主动型可转债基金还有部分仓位投资股票,一定程度上也能增厚基金收益。

四、既能跟涨又能抗跌的品种,适合你么?

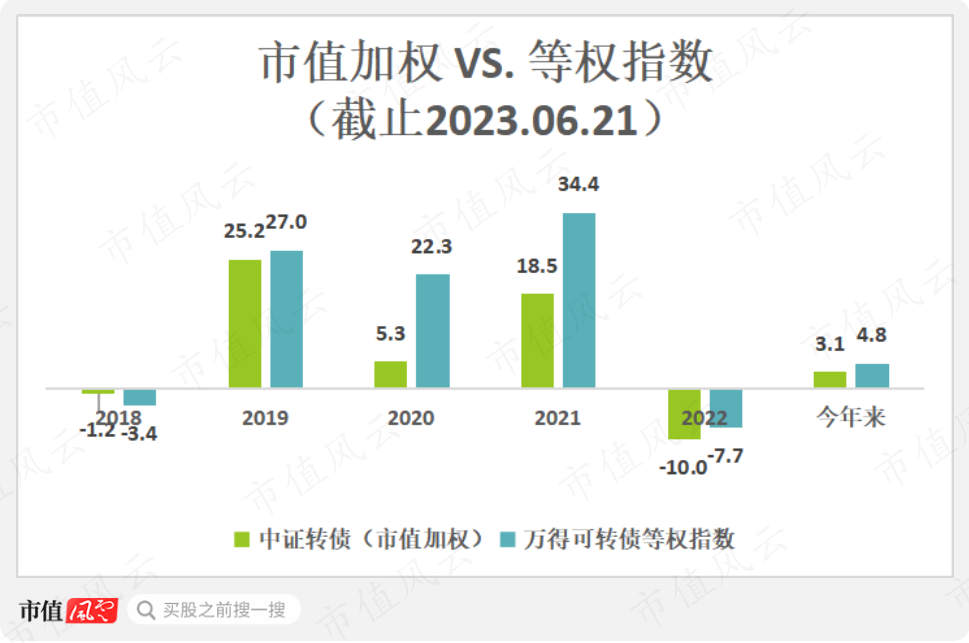

这也就是为什么在文章开头,风云君并未采用中证转债(000832.SH)来反映转债市场表现,因为中证转债也是采用市值加权,银行转债占比较高。

从市值加权指数和等权指数历年表现对比可以看出,整体而言,市值加权的中证转债表现的进攻性远不如等权指数。

由于中证转债目前暂无跟踪产品,仍用中证转债及可交换债指数来进行分析。

实际上,市场上可交换债券数量少、规模小,以至于两指数走势基本是重合的,所以后者完全能反映转债市场情况。

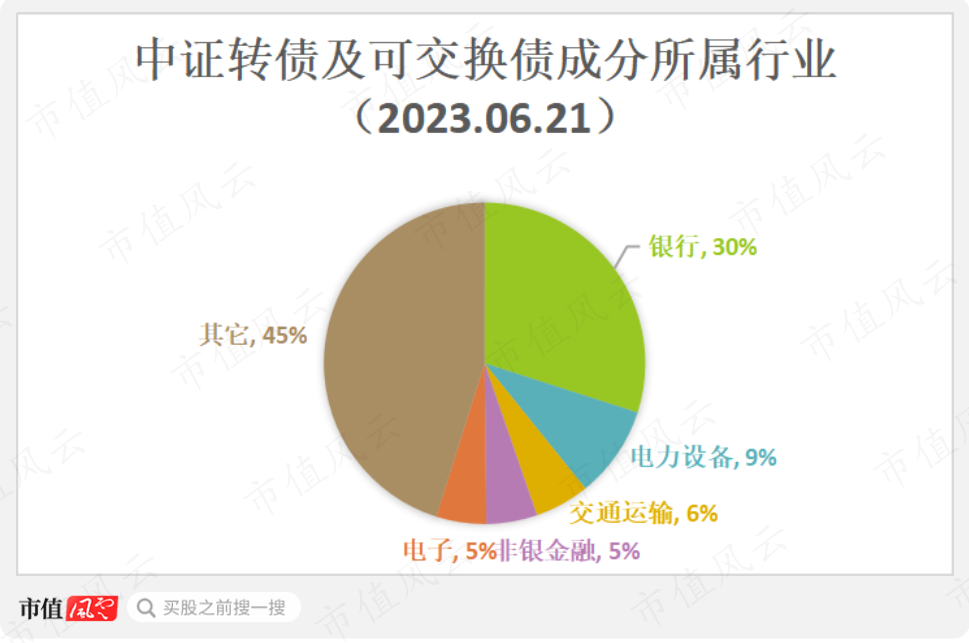

中证转债及可交换债的近500只成分股中,虽然银行转债只有十几只,但个个都是重量级,合计权重占比达到30%。

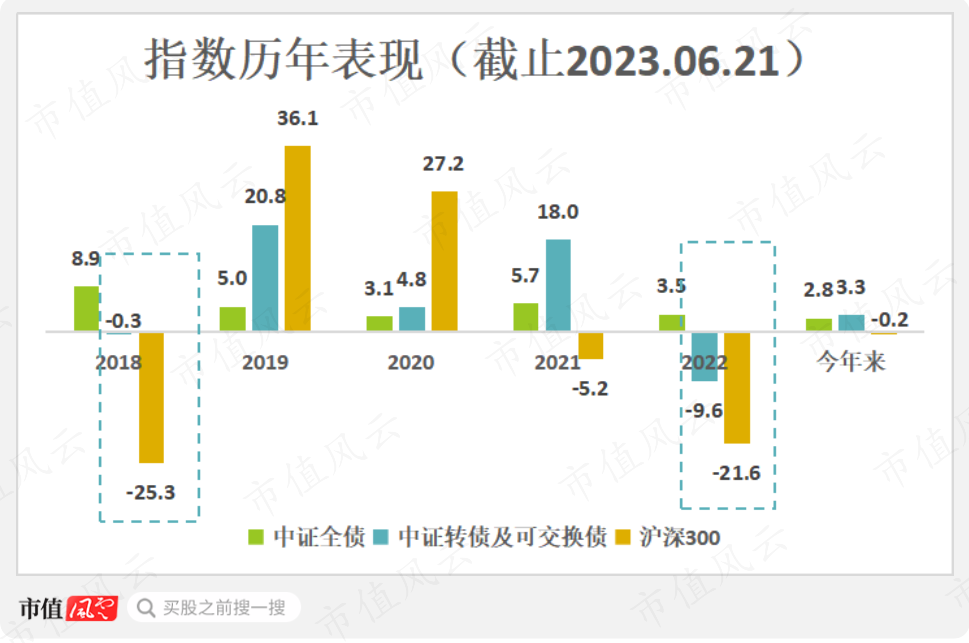

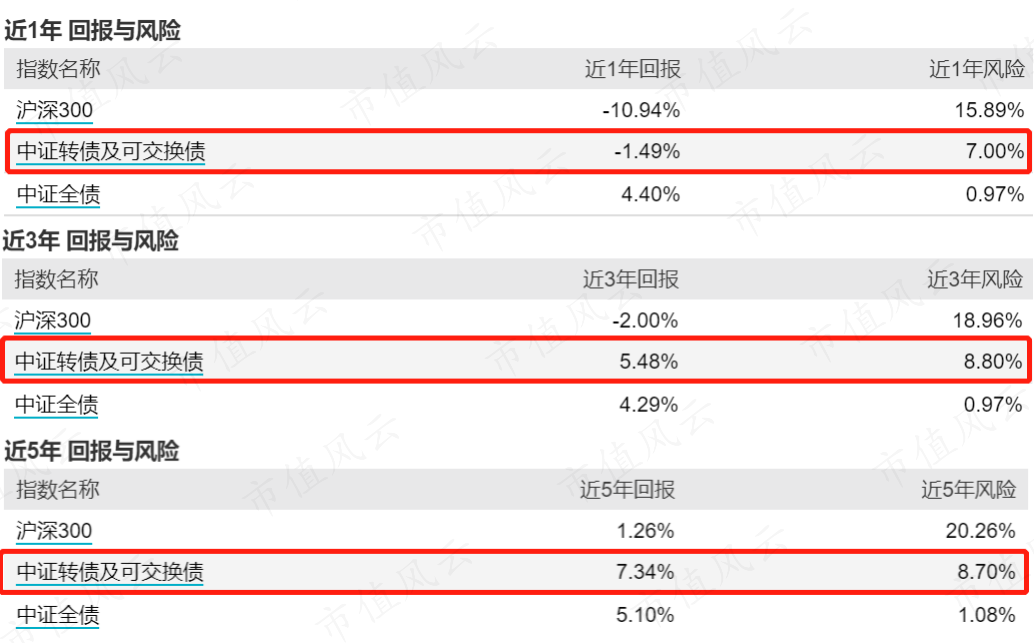

一方面,这些成分股的涨跌极大影响指数表现,另一方面,也使得指数在熊市中具有极强的抗跌性。比如2018、2022年指数跌幅仅0.3%、9.6%,远小于沪深300的25%、21.6%的回撤。

而在牛市中,如2019、2020年,指数能跟随大盘上涨,但涨幅明显不足。2021年的震荡市中,中小盘行情带动了转债赚钱效应。

可以看出,如果大盘上涨,指数大概率也能跟随上涨,当然在大行情中可能涨不过大盘,但在熊市和震荡市中,转债的表现要好于大盘。

因此,从持有体验来看,可转债ETF基金比较适合风险偏好不高,但又想追求一定弹性的投资者,这点在近几年的风险回报中也有明显体现。

不过,话说回来,市面上可选择的主动型可转债基金更多,这个咱们下回再聊。

回复

回复