会员

会员 下载APP

下载APP

本文翻译自图书:The 3 Simple Rules of Investing—Why Everything You've Heard about Investing Is Wrong and What to Do Instead,作者: 迈克尔・埃德塞斯(Michael Edesess) 、 崔国禄(Kwok L. Tsui)、卡罗尔・法布里(Carol Fabbri) 、 乔治・皮科克(George Peacock), 翻译者:安福双

致命诱惑 #3 根据投资组合理论来进行资产配置

我们在法则#3中告诉你,如果你听到资产配置是你所能做的最重要的投资决策——而且你必须使用科学优化模型来做——你应该屏蔽它。现在我们将告诉你为什么要屏蔽它。

财务顾问经常给你这样的想法,即他们可以非常精确地控制你投资组合的风险和回报。他们的说辞通常以“最重要的事情是资产配置”开始。

1986年,一篇题为“投资组合表现的决定因素”的论文,由加里・布林森(Gary Brinson)、兰迪・胡德(Randy Hood)和吉尔・比鲍尔(Gil Beebower)发表在《金融分析师杂志》上。 它获得了极大的关注。它被引用,再引用,一遍又一遍地引用。几乎所有引用这篇文章的人都完全误解了它的信息。它成为了传统智慧,即“94%的投资表现归因于资产配置。”

嗯,这不是论文所说的。合著者认为肯定是他们的标题误导了人们——“投资组合表现的决定因素”。但是,关于这篇论文实际所说的内容的困惑,很大程度上是因为误解它给了财务顾问新的生机。它为他们提供了新的营销话术,这在他们听来常常是正确的,但却是他们经常以非常高的费用传递给客户的半真半假和错误信息的错误大杂烩。

论文所说的不是94%的投资表现归因于资产配置。它说的是94%的表现变异性归因于资产配置。这显然不是一回事。无论如何,这是怎么回事?

“资产配置”

在布林森、胡德和比鲍尔的研究中,“资产配置”意味着投资者的投资组合如何在股票、债券、“现金等价物”和“其他”投资之间分配。例如,他们研究的91只养老基金的平均配置为57.5%的普通股,21.4%的债券,12.4%的现金等价物,和8.6%的其他。现金等价物意味着短期投资,如短期美国国库券、商业票据(对公司的短期贷款)等。其他投资可以是任何不属于股票、债券或现金的东西——比如成箱的葡萄酒、艺术品、黄金等等。

股票价格比债券和现金等价物价格波动更大。因此,投资组合在股票、债券和现金之间的分配方式在很大程度上决定了投资组合回报的变异性,这并不奇怪。布林森及其同事的研究表明,股票、债券和现金之间的资产配置对投资组合回报变异性的解释程度,远高于股票组合中的具体股票或债券组合中的具体债券。换句话说,你只需知道投资组合在股票、债券和现金之间的分配方式,而不需要知道什么股票或什么债券,就能在94%的情况下正确猜测投资组合回报的变异性。

不知何故,这个简单的观点被投资咨询行业(财务规划师、经纪人等)混淆成了“你需要我们帮你确定正确的资产配置,因为它是你投资表现最重要的决定因素。”不仅如此,投资咨询行业还开始将资产配置定义为比其实际情况更复杂的东西。“资产配置”变成了如何在几个“资产类别”之间分配你的投资组合。这些资产类别包括股票的子类别,如成长股、价值股、小盘股等等。

我们现在将解释这有什么问题。它主要的问题是,许多财务顾问为对其客户没有任何好处的建议收取了极其高昂的费用。

诺贝尔奖获奖技术

让我们从应该为你做资产配置的“诺贝尔奖获奖”技术开始。许多财务顾问使用这种方法。他们有时会大肆宣扬这种技术有多“成熟”。

但这是它做的事情:什么也没有。为了解释这一点,我们需要回顾一下几年前的历史。

哈里・马科维茨的突破

投资风险曾经被视为单个资产的属性。向客户推荐股票的经纪人或财务顾问,如果该股票对特定客户来说风险太大,法律上会被认为违反了他的职责。这种观点随着哈里・马科维茨1952年在《金融学杂志》上发表论文“投资组合选择”而改变。 马科维茨最有价值的贡献是将这种观点转变为整个投资组合的风险。因为个别投资可能不是完全相关的,向投资组合中添加一只风险股票可能不会增加整个投资组合的风险,甚至可能降低风险。也就是说,它可能分散投资组合的风险,从而减轻风险。马科维茨后来在1990年获得了诺贝尔经济学奖,这为金融业提供了一个很好的营销“噱头”。

在他1952年的文章中,马科维茨以数学形式阐述了这一点。为此,他需要将三个理论数学属性归因于证券:

- 每种证券未来的预期投资回报率,

- 该未来回报的变异性,即它随时间波动的程度,

- 两种证券回报之间的相关性,即它们在多大程度上一起上下波动。

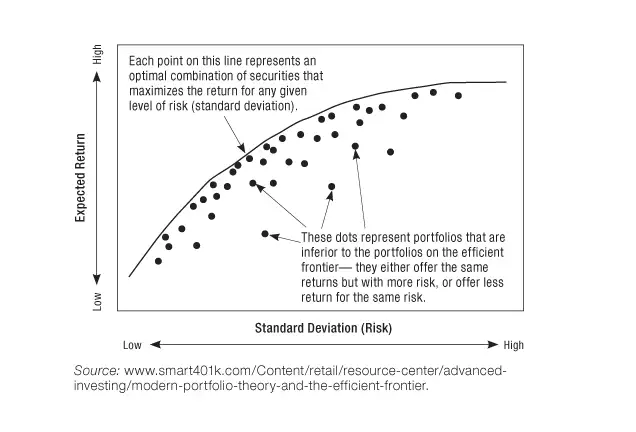

使用这三个属性,马科维茨在理论上构建了他所谓的“有效前沿”。要创建它,他需要为每个投资组合提供一个他称之为“预期回报”的数字和一个他称之为“风险”的数字。从技术上讲,整个投资组合的预期回报和变异性可以从他归因于投资组合中个别证券的属性计算出来。因此,在马科维茨的简化中,每个证券组合有两个特征:其预期回报和其变异性。马科维茨将投资组合回报的变异性——它波动的程度——解释为投资组合的风险。理论上,如果你绘制所有投资组合的风险与其预期回报的关系图,你会得到一个类似图6的图形。

图6 马科维茨的有效前沿

马科维茨得出结论,最好的——最“有效”的——投资组合是那些位于弯曲上线的投资组合,他称之为有效前沿。有效前沿上的任何投资组合,在相同风险水平下都具有比任何其他投资组合更高的预期回报,并且在相同预期回报下具有比任何其他投资组合更低的风险。因此,没有其他投资组合在风险和回报两方面都优于它。

应用马科维茨的理论

马科维茨当时是兰德公司的数学家。兰德公司一直是运筹学领域重要应用数学技术的创新者。马科维茨现在面临着找出哪些投资组合位于有效前沿上的数学挑战。

他设计的求解方法涉及一种称为二次规划的数学技术(不要与计算机编程混淆)。这种方法论激发了该领域的人们,特别是学术界以及金融学术项目的新毕业生的兴奋。他们开始尝试应用马科维茨二次规划算法来创建公开股票投资组合的有效前沿。

他们意识到的第一件事是该方法所需输入数量的巨大。有数千只上市股票。马科维茨的算法需要每只股票的预期回报和变异性,以及每对股票之间的相关性。如果要从1,000只股票构建投资组合,该算法将需要501,500个输入。

第二个问题是他们需要获取输入的数值。显而易见的方法是使用历史数据来估计输入。所以他们尝试使用历史平均回报作为预期回报,历史变异性作为变异性,历史相关性作为相关性。

当这些数字被输入模型时,得出的结果是荒谬的。一个旨在通过多元化降低风险的模型可能会说,有效前沿仅由两只股票的组合组成。原因是,那些股票是具有最高历史回报的股票,因此它们被赋予了最高的预期回报;或者它们可能是具有最低历史变异性的股票,因此它们被赋予了最低的未来变异性。

无论他们做什么,建模者都发现模型的输出毫无意义。最终,他们结合了试错和数学逆向工程,看看什么输入会产生可接受的输出。(“逆向工程”意味着从一个结果开始,逆向工作以确定它是如何产生的,然后使用该知识重新创建结果。)最后,这正是马科维茨模型的使用方式。其输入被费力地操纵以产生建模者认为可接受的输出。

通常,分析师发现操纵输入以产生期望输出太困难或太麻烦。在这种情况下,他们只需通过对输出变量(即投资组合权重)施加约束来强制其按他们希望的方式输出。换句话说,指定期望的输出,然后以迫使模型产生它们的方式创建输入和约束。最终,马科维茨模型可能是一个简洁的公式,但试图在现实世界中应用它是没有希望的,因为没有办法获得有意义的数据输入,最终你只能捏造它。

投资组合优化和资产配置

最初,运行马科维茨模型以尝试找到股票有效前沿的程序被称为投资组合优化器。它们应该为特定风险水平找到位于有效前沿上的最佳股票组合。正如我们已经看到的,这被证明极其困难。

因为对大量单个证券运行马科维茨优化器如此繁琐,并且约束它产生可接受结果如此困难,现在它仅用于“资产配置”。也就是说,投资组合中的资产数量被减少到一个小数目,例如10个广泛的资产类别。例如,资产类别可能包括像小盘价值股、小盘成长股、大盘价值股、大盘成长股,也许还有中盘股(中型公司股票),以及短期、中期和长期债券。

这个练习仍然需要操纵输入,并且通常约束输出在可接受范围内。对10个资产类别运行资产配置仍然需要65个输入参数的值。最终结果是马科维茨模型完全奥威尔式的曲解。尽管金融专业人士经常吹嘘他们的公司使用它,但实际上他们并不使用——其实施者只是走过场,主要将其用作销售工具。该模型已被证明仅对其基本概念洞见有用,而非其实际应用。

资产配置的实际使用方式

大多数提供财务咨询服务的金融公司都会为其客户(或潜在客户)执行“资产配置”,通常作为其服务的一个非常重要的部分来呈现。他们让人们知道,使用一个复杂的计算机模型来创建资产配置。他们经常补充说,它采用了诺贝尔奖获奖技术。

通过试错或其他方式,投资公司已经创建(或外包创建了)模型输入,以产生可接受的有效前沿输出。然后他们询问潜在客户她目前的投资组合。由此他们构建她当前的资产配置。

无疑,公司有效前沿上的资产配置在相同风险水平下会具有更高的预期回报。这是因为,很简单,公司已经构建了模型的输出——有效前沿——使得它们在每个风险水平下都有比任何其他投资组合更高的预期回报。因此,如果你输入任何其他投资组合,它都会落在有效前沿之下。由于存在无限多的其他投资组合,它们似乎都是“无效的”。然而,这个结果是由于他们创造的任意输入,而不是现实。有效前沿可能是几乎无限多个任意有效前沿中的任何一个,并且仍然服务于相同的目的。该模型被用作营销工具,而不是为了解决任何现实问题。

即使是好顾问也会延续的骗局

简而言之,认为资产配置需要使用复杂的数学模型来完成基本上是一个骗局。很多时候顾问自己都不知道。他们从某个供应商那里购买软件,软件为他们做资产配置。资产配置的结果由软件提供商输入模型的内容决定。结果就是软件提供商决定它们应该是什么。模型与它几乎没有关系或根本无关。

但是很多使用它的顾问相信它确实相关。即使是好顾问,他们正确的东西也被使用资产配置模型所搅浑,尽管模型实际上毫无用处,但它似乎已成为投资咨询的必要条件。所以让我们首先解释好顾问做对了什么。

被动与主动投资

我们将使用术语“主动投资者”和“被动投资者”的方式与第一部分中赋予它们的含义不同。在那里,我们称“主动投资者”为投资于自己企业——即他们经营或参与或受雇的企业——的投资者。相比之下,“被动投资者”是那些只购买他们不参与其中的企业股票或债券的投资者。在此意义上,我们在这里谈论的所有投资者都是被动投资者。

但我们现在将用“被动投资者”和“主动投资者”来表示不同的意思。被动股票投资者不是挑选股票,而是购买整个股票市场——或者他们购买整个市场某个特定子类别的所有股票。一些被动投资工具由债券组成,并购买债券市场的横截面。相比之下,主动投资者试图挑选将战胜市场的股票(或债券)。尽管——正如我们在致命诱惑#1中展示的——一项又一项研究表明这是多么徒劳,他们还是这样做。这就是为什么越来越多的投资者认为,最好以低成本被动投资,以试图匹配市场平均水平,而不是战胜它们。

最好的投资顾问知道这一点,并会告诉你。因为这一点现在已被如此彻底地证明——并且已经证明了很长时间,然而主动投资经理仍然通过狡猾的营销主导市场——有越来越多(尽管仍是少数)的投资顾问和经理推荐并实践被动投资。

实际上,被动投资最初源于理论考虑,是马科维茨理论的逻辑推论。马科维茨的理论——正如诺贝尔奖得主詹姆斯・托宾(James Tobin)和威廉・F・夏普进一步发展的那样——意味着作为股票市场投资者,你能做的最好的事情是最大化多元化。最大化多元化意味着购买整个市场。这就是为什么我们建议只购买全球股票指数基金。

如果你购买整个股票市场,你所需要做的就是持有它,因为它将永远是整个股票市场。你不需要做任何买卖——或者几乎不需要,主要是当一家公司支付需要再投资的股息,或者一家新公司上市时。如果你拥有全球股票ETF,这一切都由ETF的经理完成——而且费用非常低。

喂饱费用机器

然而,如果你是一名投资顾问,你只是简单地建议你的客户,要投资股票,他们应该只购买一只共同基金或ETF——一只全股票市场基金——他们会认为你没有为他们做太多事。他们会想,“嗯,那我需要你做什么?我自己也可以做到。”

如果你是一个指数基金投资者,而你的顾问为你做了资产配置,他不会只推荐投资于一只股票基金——全市场指数基金。如果只投资一只股票基金,就没有太多资产配置可做。他会建议你投资于几个有时被称为风格的资产组:例如,大盘成长指数基金、大盘价值指数基金、小盘成长指数基金和小盘价值指数基金。然后你在这些之间运行你的资产配置程序——再加上一些债券类别。

你的资产配置器会输出什么?几乎总是,资产配置器会将所有股票基金风格组合成一个几乎复制——猜猜是什么?——全市场指数基金的混合体。因此,你不是购买一只全市场指数基金,而是购买四到六只风格指数基金,它们共同构成一只全市场指数基金。

这有什么问题呢?嗯,有几件事。

首先,风格指数基金往往比全市场指数基金收费更高。一方面,他们必须跟踪哪些股票属于该风格类别。一只“大盘价值”基金是持有那些规模大于平均水平、且交易价格相对于其固定资产而言可能低于预期的公司股票的基金。要知道哪些股票应该放入其中并保留在其中,你必须做一些数据筛选,并知道一只股票何时进入或退出该类别。这应该是一个更“专业化”的投资领域,而不仅仅是运行一只全市场指数基金,因此基金经理可能会收取至少稍高一点的费用。

但还有更多问题——多得多。因为股票进出大盘价值类别,你必须比全市场指数基金更频繁地买卖。而你卖给谁、从谁那里买?为什么,你卖给或从你的其他板块指数基金的经理那里买。例如,如果一只大盘价值公司股票的市场与账面价值比(其价格相对于其固定资产的衡量指标)过高,不能再留在大盘价值类别中,从而成为大盘成长股,那么你可以将其卖给你的大盘成长指数基金的经理。所以你的大盘价值经理将把那支股票卖给你的大盘成长经理。你的投资组合没有变化,但你必须支付双向交易成本。

这有点毫无意义,不是吗?而且它增加了成本。因此,资产配置骗局不仅对你有益,还花费你一些东西。

但它花费你更多,因为它是你据称需要向你的顾问支付费用的主要事情之一。而且你的顾问,即使你的顾问通过建议你投资于低成本的被动指数基金而不是高成本的主动管理基金为你节省了一大笔钱,他自己仍然收取了一大笔钱。一个典型的“只收费”顾问收取资产的1%。我们在致命诱惑#2中看到了1%的资产费用对你的投资能造成什么影响。当你将其与风格指数基金收取的额外小额费用结合起来时,你的投资收益可能最终被削减一半。

然而,所有传统智慧都说资产配置有多重要,这一切都源于误解了那篇1986年《金融分析师杂志》的文章并误用了马科维茨的投资组合优化理论。

致命诱惑#3总结

- 1986年《金融分析师杂志》上的一篇文章说,资产配置解释了94%的回报变异性,而不是94%的投资组合回报。

- “诺贝尔奖获奖”优化技术只能通过强行操纵输入以产生可接受的输出来应用于资产配置。

- 诺贝尔奖得主的金融学理论的最终结果是,最有效的投资组合是镜像整个市场的投资组合,即全市场指数基金。

回复

回复