会员

会员 下载APP

下载APP

【引言】

近期华为事件受到了热议,笔者看了不少关于华为的文章,不仅感叹“华为是我们的骄傲,任正非是民族英雄”,更是被任正非的格局所折服,尤其是其对人才、对基础科学的重视。

容易的事情大家都会做,人会选择习惯性的安逸,而华为偏偏选择难走的那条路。也正是这样的选择,才造就了华为。

很多人喜欢做战略性布局,但成功的人却极少。战略布局需要对所从事的行业有很强的认识和洞察力,布的不好容易带着员工走进死胡同。而任正非就是那些极少数成功的人。

我们从华为的年报中来研究一下华为近几年的战略。

【本文的研究逻辑】

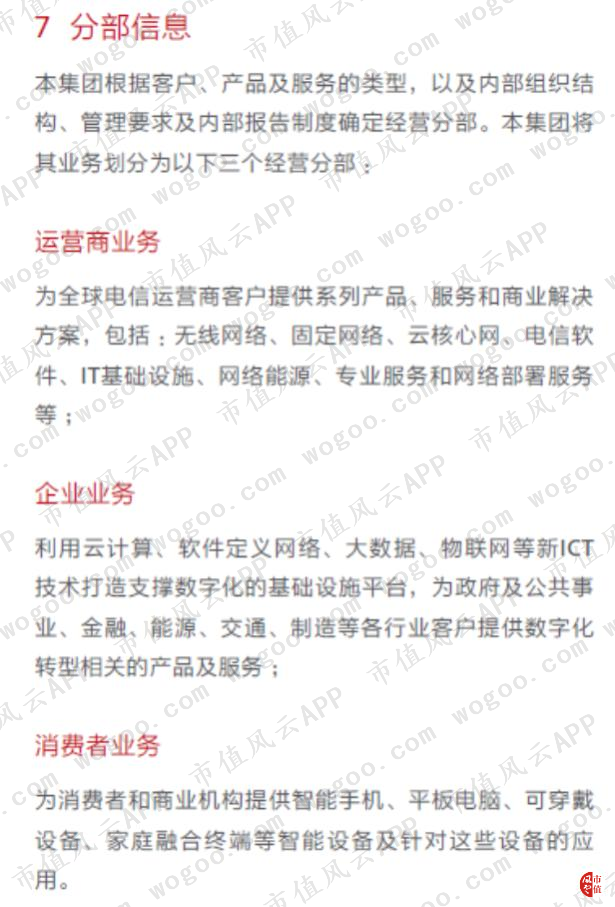

首先,从收入开始研究,通过对收入的构成情况得出近三年运营商网络业务几乎零增长,而消费者业务呈现爆发式增长。

其次,研究运营商网络业务零增长背后的原因以及这项业务的战略性意义。

再次,研究消费者业务爆发式增长背后的逻辑以及这项业务对华为的重要作用。

最后,总结全文,阐明观点。

【正文部分】

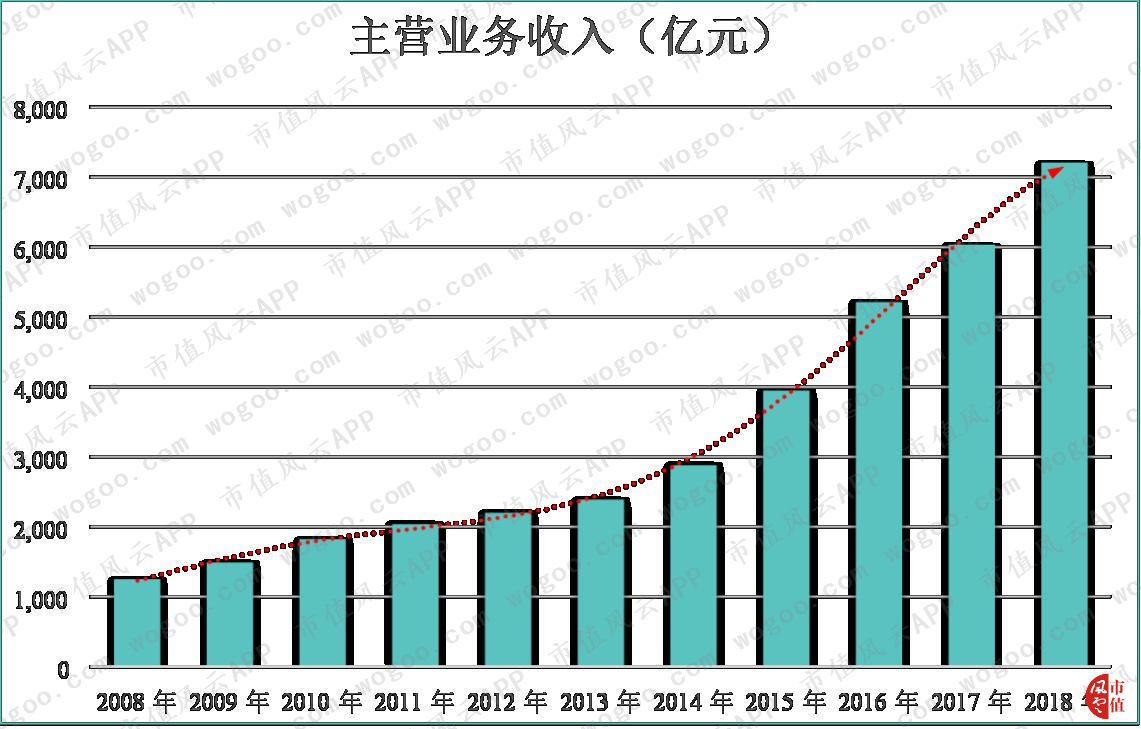

一、主营业务收入概况

根据华为公开的年报统计,2008年-2018年十一年中销售收入规模概况如下:

具体各年份数据及增长率情况如下:

单位:亿元

年份 | 2008年 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

销售收入 | 1,252 | 1,491 | 1,825 | 2,039 | 2,202 | 2,390 | 2,882 | 3,950 | 5,216 | 6,036 | 7,212 |

增长率 | - | 19.04% | 22.47% | 11.71% | 7.98% | 8.55% | 20.57% | 37.06% | 32.04% | 15.73% | 19.48% |

从中看出,2009年、2010年销售收入的增速在20%左右;2011年-2013年销售收入的增速出现下滑;2014年-2018年平均增速在恢复到20%左右,尤其是2015年、2016年两年的增速都在30%以上。

那么华为在此期间发生了什么呢?为何有这么大的变化呢?

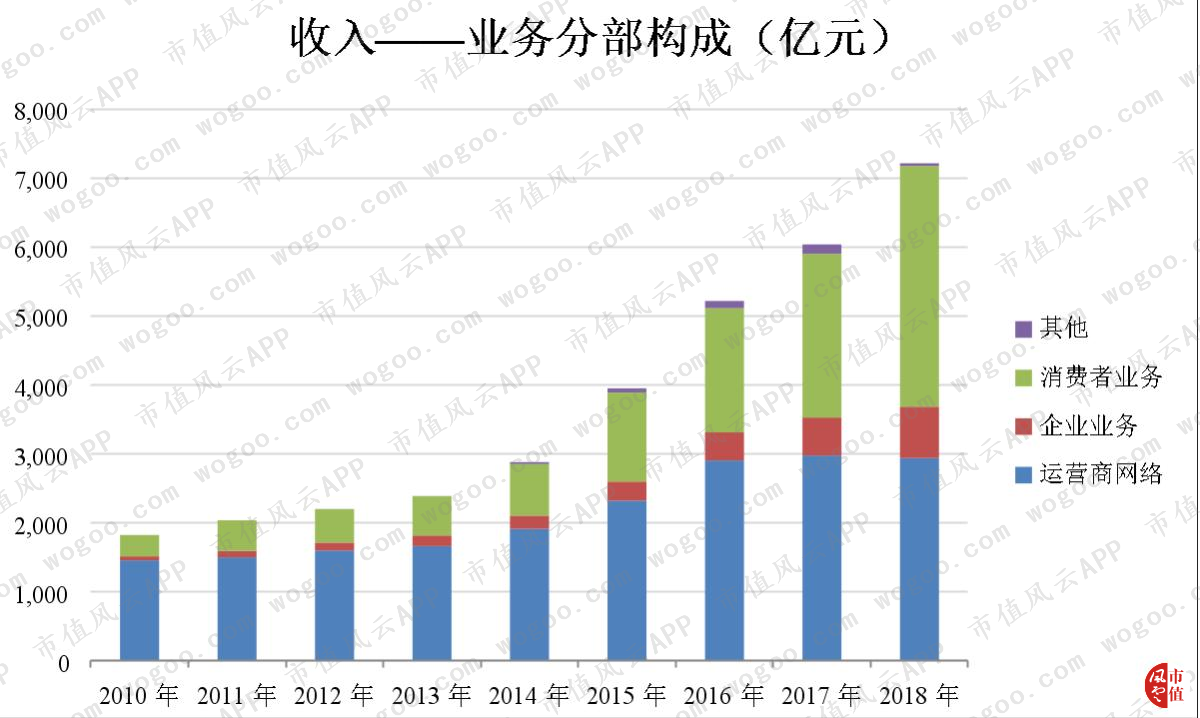

二、收入的结构

财务数字是冰冷的,要分析财务数字背后的事情,我们就要去分解财务数字。现在我们来看看华为这几年的收入构成。

业务分部构成情况如下(年报未公布2008年、2009年数据,但不影响本文分析):

单位:亿元

年份 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

运营商网络 | 1,458 | 1,501 | 1,601 | 1,665 | 1,914 | 2,323 | 2,906 | 2,978 | 2,940 |

企业业务 | 58 | 92 | 115 | 153 | 192 | 276 | 407 | 550 | 744 |

消费者业务 | 309 | 446 | 484 | 570 | 747 | 1,291 | 1,798 | 2,372 | 3,489 |

其他 | 0 | 0 | 2 | 2 | 29 | 60 | 105 | 136 | 39 |

合计 | 1,825 | 2,039 | 2,202 | 2,390 | 2,882 | 3,950 | 5,216 | 6,036 | 7,212 |

我们先根据华为年报中对业务分部收入的介绍:

华为在2010年的业务以运营商网络业务为主,占总收入的比重接近80%,但到2018年该比重降至40.77%,而消费者业务异军突起,发展势头迅猛,并与2018年首次超过运营商网络业务收入。

先看一组数据

项目 | 复合增长率(2010-2018) |

运营商网络 | 8.10% |

企业业务 | 32.78% |

消费者业务 | 30.91% |

其他 | - |

总收入 | 16.50% |

2010年-2018年九年内,总收入的复合增长率为16.5%,运营商网络业务收入为8.1%,消费者业务为30.91%。2016年以后运营商网络业务增长乏力(2018年首次出现负增长),每年几乎维持在2900亿元左右;而消费者业务从2016年到2018年,增长了一倍左右。消费者业务已然已成为华为近年来业务的主要增长极。(注:本文暂不讨论各业务的发展历程)

再看一个数据,应收账款+存货的复合增长率(2010-2018)为10.48%,相比于总收入的复合增长率16.5%要小,介于运营商网络8.1%和消费者业务30.91%之间。也就是说从10年到18年,华为业务的增长不是依赖于大规模的垫资,而是取决于他的周转率。在资产投入较少的情况下,收入大幅度上升。这主要取决于手机行业的高周转和结算。

三、华为的瓶颈与突破——运营商网络业务

【瓶颈】

我们先研究一下运营商网络业务为何连续三年出现零增长。

首先,明确华为所处的行业地位。华为系电信设备厂商,2017年以28%的市场占有率险超爱立信(27%)成为了全球第一大电信设备厂商;但2018年华为以26%的市场占有率排名第二,第一是爱立信为29%。也就是说华为和爱立信基本不分上下,谁要想大幅度超过谁比较难。

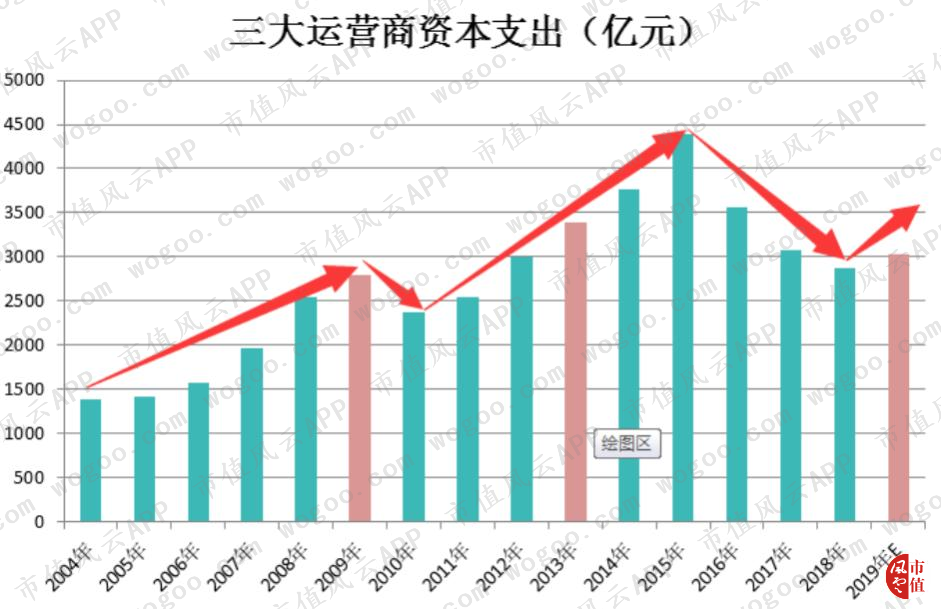

其次,华为想要提升收入,那就需要从两个方面下手,一是抢别人的蛋糕,二是把蛋糕做大。上面说过抢别人的蛋糕基本上很难,那么把蛋糕做大呢?我们先来看一看这个行业的市场空间。拿中国的三大运营商资本性支出来举个例子:

2015年以后,我国三大运营商资本支出连续三年下滑,也就是说通信这个行业的蛋糕在萎缩,至少是没有变大。

再结合华为2016-2018年三年时间内,运营商网络业务基本零增长。我们可以大概判断,华为在这三年内的收入零增长原因应当归属于下游客户的行业投资需求下降所致。

最后,我们来看看整个市场的蛋糕情况。2009年、2013年、2019年分别为3G、4G、5G牌照发放年份。从3G到4G花了4年时间,从4G到5G花了6年时间。随着通信技术的进步,这个行业的投资呈现波浪式上涨,而2019年是5G商用元年,全球主要通信设备厂商都在角逐。

【突破】

目前5G尚未大规模商用,这个时候就要看各家的技术储备。近期德国专利分析公司IPlytics就发布了一份报告,报告中显示截至2019年4月份,中国四家公司拥有全球36%的5G标准必要专利,其中华为拥有1554族5G标准必要专利,力压所有竞争对手位居全球第一,诺基亚、三星、LG和中兴分别以1427族、1316族、1274族和1208族位居第二~第五名。注:所谓的标准必要专利,指的是不可替代的、或者说是在技术层面上无法避开的技术。

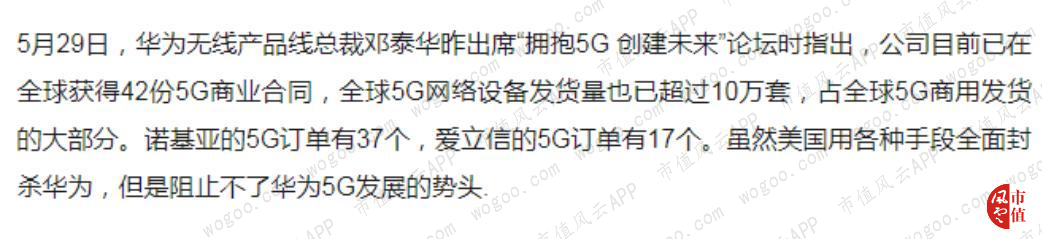

技术有了,那市场怎么样呢?我们来看看相关报道:

也就是说华为不仅仅在5G技术方面领先全球,其目前的市场份额也处于行业第一的位置。

那么5G蛋糕有多大?根据前瞻产业研究院发布的《5G产业发展前景预测与产业链投资机会分析报告》数据显示,在直接产出方面,按照2020年5G正式商用算起,预计当年将带动约4840亿元的直接产出,2025年、2030年将分别增长到3.3万亿、6.3万亿元,十年间的年均复合增长率为29%。在间接产出方面,2020年、2025年和2030年,5G将分别带动1.2万亿、6.3万亿和10.6万亿元,年均复合增长率为24%。

也就是说在2030年我国5G带来的经济总产出约为16.9万亿元。这是什么概念呢?举个例子,2018年我国商品房销售额约为15万亿元,我国的GDP约为90万亿元。这下应该明白了吧,如果说过去的经济增长依靠房地产,那么下一个十年5G将成为我国的支柱性产业。

【还差一步】

分析到这里,大部分人都觉得华为的发展已经是扶摇直上了。但这里笔者需要提出一个问题,就是华为有了技术、有了市场,而且技术还非常牛逼、市场还非常大。他缺什么?对,他缺的是资金。

通常情况下,做生意要不要垫资,这主要取决于这门生意是否具有很强的竞争优势或者说是壁垒。如果华为的5G商用合同付款情况非常良好,下游客户都积极的支付预付款,那可能对资金的需求就非常少。

目前来看5G行业是个寡头垄断行业,大部分市场被少部分厂商占有。寡头们是否会形成一个联盟,共同规范市场还是利用价格战去消灭对方。

目前笔者对此还无法做出判断,那么先做最坏的打算,如果需要大规模的资金投入,那华为下一步要怎么去应对。就18年来看,华为的资产负债率为65%。单纯的依靠债权融资,他的融资空间可能不会太大。但这个问题,可能也不是问题。

四、保驾护航——消费者业务

虽然消费者业务目前已经超过了运营商网络业务,但是华为的主业还是运营商网络业务,消费者业务是华为多年的积累衍生出来的业务。

为什么这么说?从前面的分析可以看出,5G是战略,是中国未来的支柱性产业。那为什么不专心做5G,去做手机呢?

受制于行业天花板,华为的运营商网络业务连续三年几乎零增长,但5G不能不研发,研发的钱从哪里来?那么只能通过开辟新战场,开辟什么样的战场?

我们知道,投资要围绕主业进行投资,陌生的、不熟悉的领域最好不要乱投资。因此,这样的战场或多或少要与自己的主业相关;此外,华为这么多年以来,都是依靠自身积累,几乎对外没有进行股权融资,因此新的战场不能占用太多资金,要高周转。

看到这里大家应该都懂了,这个战场只能是手机等终端业务。笔者不懂技术,但从名字来看,华为是搞通信设备的,手机的第一属性是通信工具,也算是华为的熟悉领域。同时,手机等终端产品,具备了高周转的特点。分析到这里,华为做手机应该是水到渠成的事情。

现在我们来看看华为的应收账款+存货的合计值的历年情况(不论是应收账款和存货都是资金占用)

项目 | 应收账款 | 存货 | 应收账款+存货 | 收入 | 应收账款+存货的周转次数 |

2008年 | 529 | 230 | 759 | 1,252 | 1.65 |

2009年 | 633 | 249 | 882 | 1,491 | 1.69 |

2010年 | 687 | 276 | 963 | 1,825 | 1.90 |

2011年 | 708 | 259 | 967 | 2,039 | 2.11 |

2012年 | 598 | 222 | 821 | 2,202 | 2.68 |

2013年 | 655 | 249 | 905 | 2,390 | 2.64 |

2014年 | 796 | 466 | 1,262 | 2,882 | 2.28 |

2015年 | 933 | 614 | 1,546 | 3,950 | 2.55 |

2016年 | 1,080 | 740 | 1,819 | 5,216 | 2.87 |

2017年 | 1,076 | 724 | 1,799 | 6,036 | 3.35 |

2018年 | 920 | 965 | 1,885 | 7,212 | 3.83 |

2008年到2018年,收入增长了5.76倍,应收账款+存货增长了2.48倍,收入的增幅远远超过应收账款和存货合计值的增幅。说明了手机业务确实符合了这样的一个特征——占用资金少。

回到刚才的问题,5G的研发。笔者试图在年报中寻找关于运营商网络业务和消费者业务两个板块的研发费用情况,但年报中没有披露。

但是根据网络报道,华为终端CEO余承东在采访中表示,华为去年(2018年)的手机研发费用大概在60亿美元,2018年总的研发费用为151亿美元,以此计算手机业务的研发费用占比39.73%。

也就是说虽然消费者业务的收入占据了半壁江山,而且趋势良好,但华为的研发重心仍在5G业务。

至此,我们大概了解了消费者业务在华为发展过程中的战略性作用。

那么是不是5G业务发展起来了,手机业务就不再受重视了呢?

非也。未来的世界是互联的时代、是智能的时代。现在谁都离不开手机,在这个万物互联的生态圈里核心是手机。

五、总结

第一,近几年华为收入的增长主要来自于消费者业务。

第二,消费者业务是保证华为持续进行研发的基础,保证了5G技术的研发资金来源。

第三,未来华为收入的增长极将由消费者业务转变为运营商网络业务。

第四,资金问题或将成为运营商网络业务的头等问题。

搏一搏,单车变摩托

戳一戳,关注走一波

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复