会员

会员 下载APP

下载APP

发行概况

发行股数:4001万股

发行股数占发行后总股本的比例:10%

发行后总股本:40001万股

战略配售回拨后网上发行数量:640.15万股

战略配售回拨后网下发行数量:2560.65万股

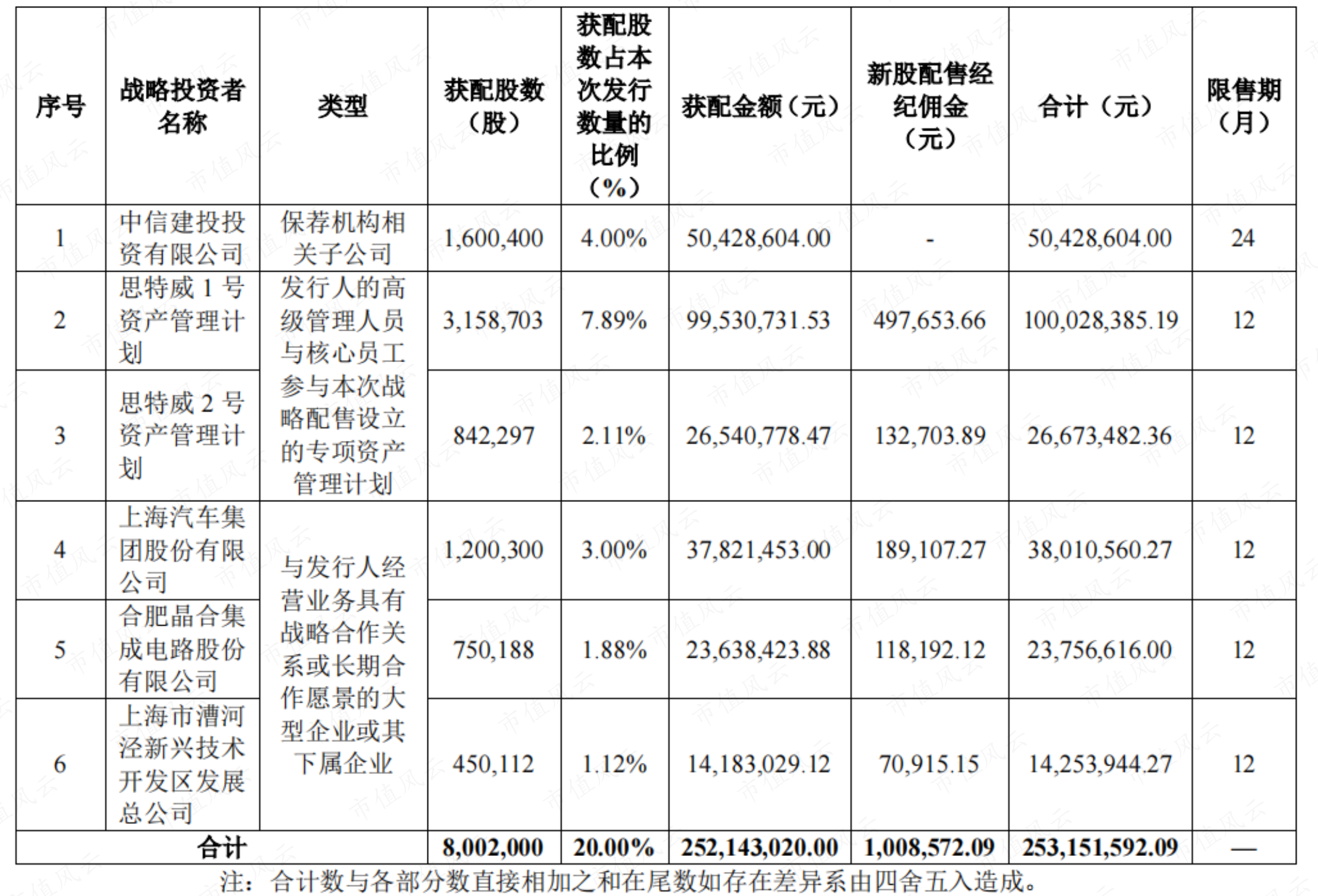

保荐人相关子公司参与战略配售:160.04万股(24个月)

发行人高级管理人员、员工参与战略配售:400.10万股(12个月)

与发行人经营业务具有战略合作关系或长期合作愿景的大型企业或其下属企业:240.06万股(12月)

网上投资者放弃认购数量:123,959股

发行价格:31.51元

发行市盈率:105.65(2020年扣非归母发行后总股本)

上市日期:2022年5月20日

募集资金总额:126,071.51 万元

募集资金净额:117,421.82 万元

上市估值:126亿

主营业务

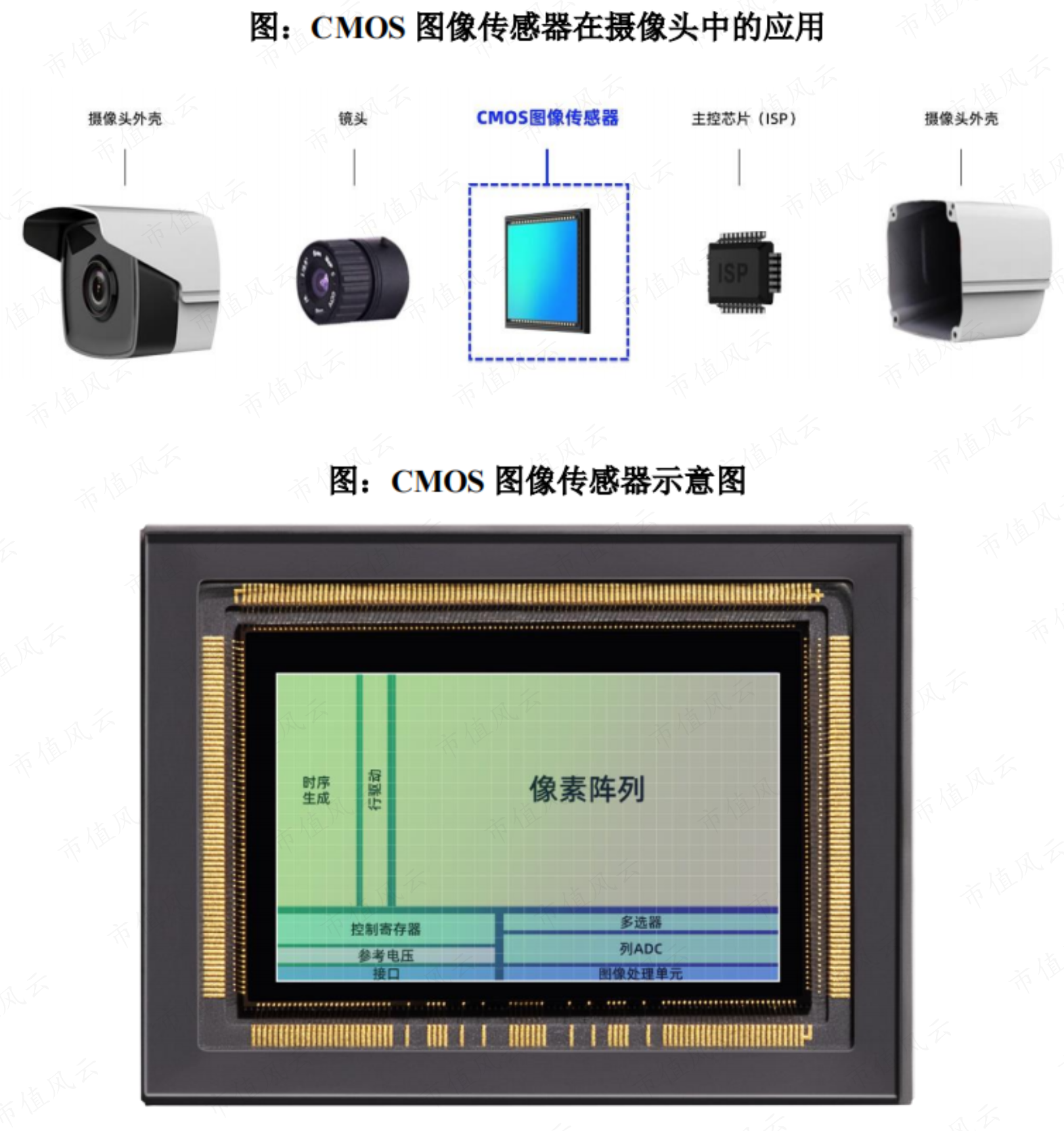

公司的主营业务为高性能 CMOS 图像传感器芯片的研发、设计和销售( Fabless的经营模式)。作为致力于提供多场景应用、全性能覆盖的 CMOS 图像传感器产品企业,公司产品已被广泛应用在安防监控、机器视觉、智能车载电子等众多高科技应用领域,并助力行业向更加智能化和信息化方向发展。公司针对目标应用领域的特定及新兴需求,开发了具有高信噪比、高感光度、高速全局快门捕捉、超宽动态范围、超高近红外感度、低功耗等特点的图像传感器,已应用在大华股份、大疆创新、宇视科技、普联技术、天地伟业、网易有道、科沃斯等品牌的终端产品中。

营业收入

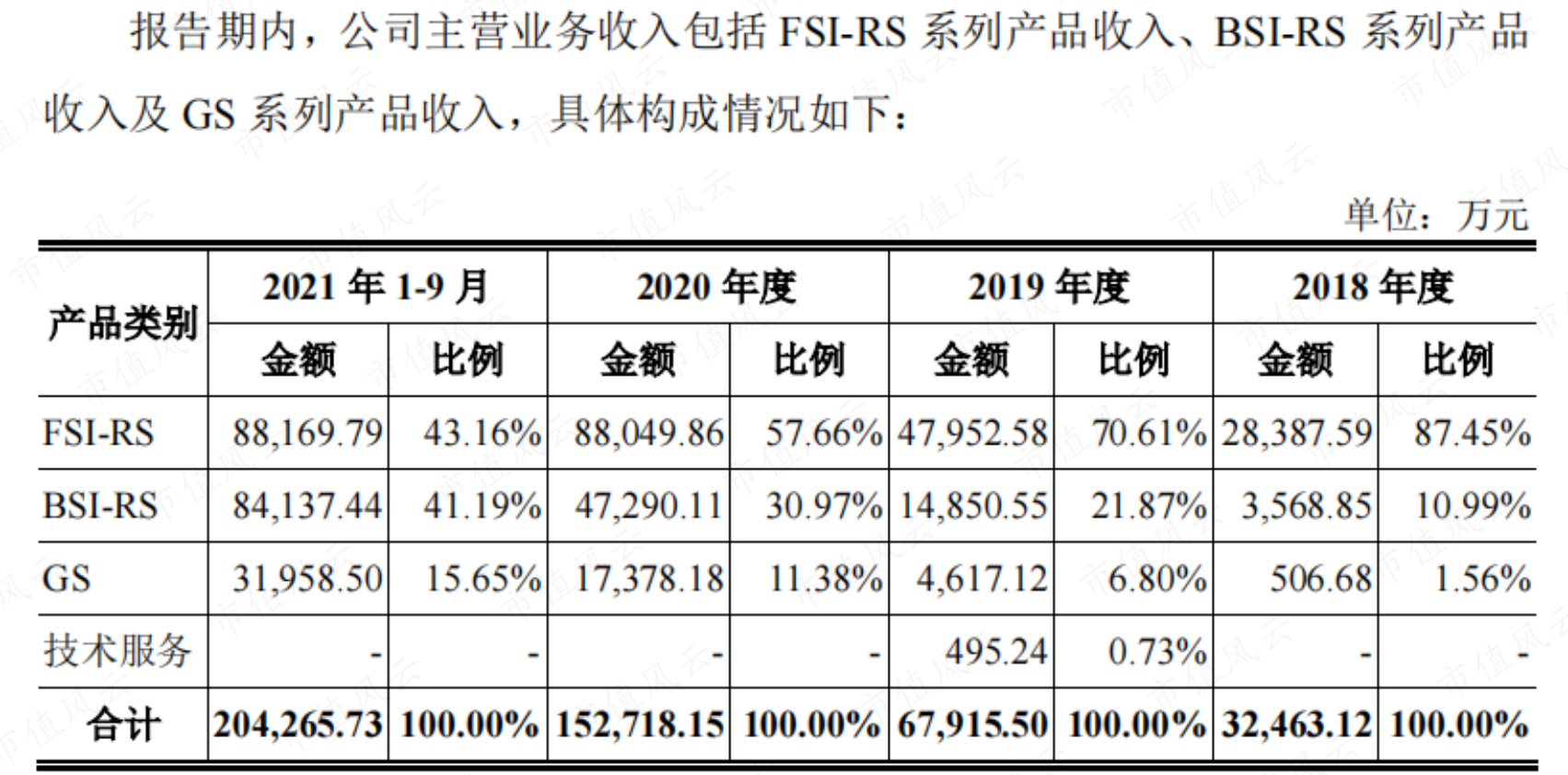

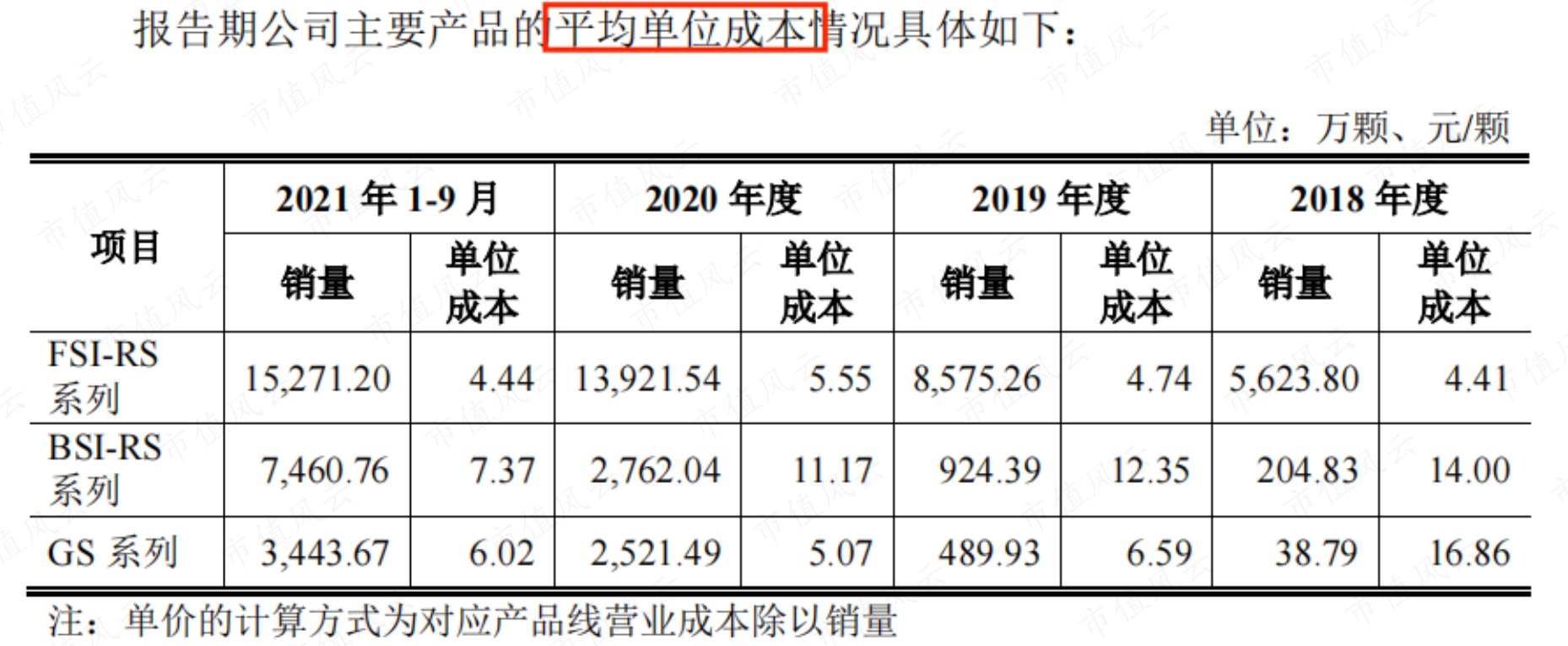

- (1)FSI-RS 系列产品

FSI-RS 系列产品是采用 FSI 工艺和像素技术的卷帘快门产品,运用公司自研的 SFCPixel 专利技术、低照度下基于 FSI 工艺的微光级夜视全彩技术、高温场景 下暗电流优化技术等核心技术,具备低照度下优质的成像性能,具有较高的感 光度、信噪比、以及较低的噪声及暗电流。 FSI-RS 系列产品广泛应用于光照环境相对稳定、被拍摄物体运动速度相对较慢 的场景,用于例如安防监控摄像头、全景摄像头、智能家居摄像头、智能车载 行车记录仪、视频会议系统摄像头等终端产品。

- (2)BSI-RS 系列产品

BSI-RS 系列产品是采用 BSI 工艺和像素技术的卷帘快门产品。由于采用 BSI 结构可以大幅减少光线入射时受到的遮挡和反射,该系列产品的成像感光度及品 质优于同规格的 FSI-RS 产品。公司在 BSI-RS 系列产品中运用了 SFCPixel 专利 技术、近红外感度 NIR+技术、超低照度下基于 BSI 工艺的星光级夜视全彩技术、 高温场景下暗电流优化技术、卷帘快门架构下的 HDR 像素设计、LED 闪烁抑制 (LFS)技术等核心技术,使得该系列产品具备超低照度下出色的成像性能,具 有感光度和量子效率更高、感光角度更广、像素串扰更低、成像品质更高的优 点。BSI-RS 系列产品主要运用于光照条件相对复杂、对监控画面质量要求较高的场 景,用于例如高端安防监控系统、智能车载环视及后视摄像头、手机、平板电脑、智能可穿戴设备等终端产品。

- (3)GS 系列产品

GS系列产品是采用全局快门的CMOS图像传感器。由于用全局曝光取代了逐行曝 光,该系列产品的单帧成像速度优于卷帘快门,拍摄高速移动的物体时能还原 其真实的影像效果,使得后续的图像处理不受图像畸变的干扰。有别于行业传 统使用FSI结构作为全局曝光的技术路线,公司取得了关键技术的突破,推出了 BSI结构的全局快门CMOS图像传感器芯片,同时应用了高速低噪声多行列并行和 移位读出技术、全局快门架构下的HDR像素设计技术和高温场景下暗电流优化技术等核心技术。

GS系列产品针对不同应用领域提供多种规格参数的产品,可应用于无人机、扫地机器人、工业相机、人脸识别摄像头、驾驶员监测摄像头、ETC卡口摄像头、 智能交通违章监摄等终端产品中。

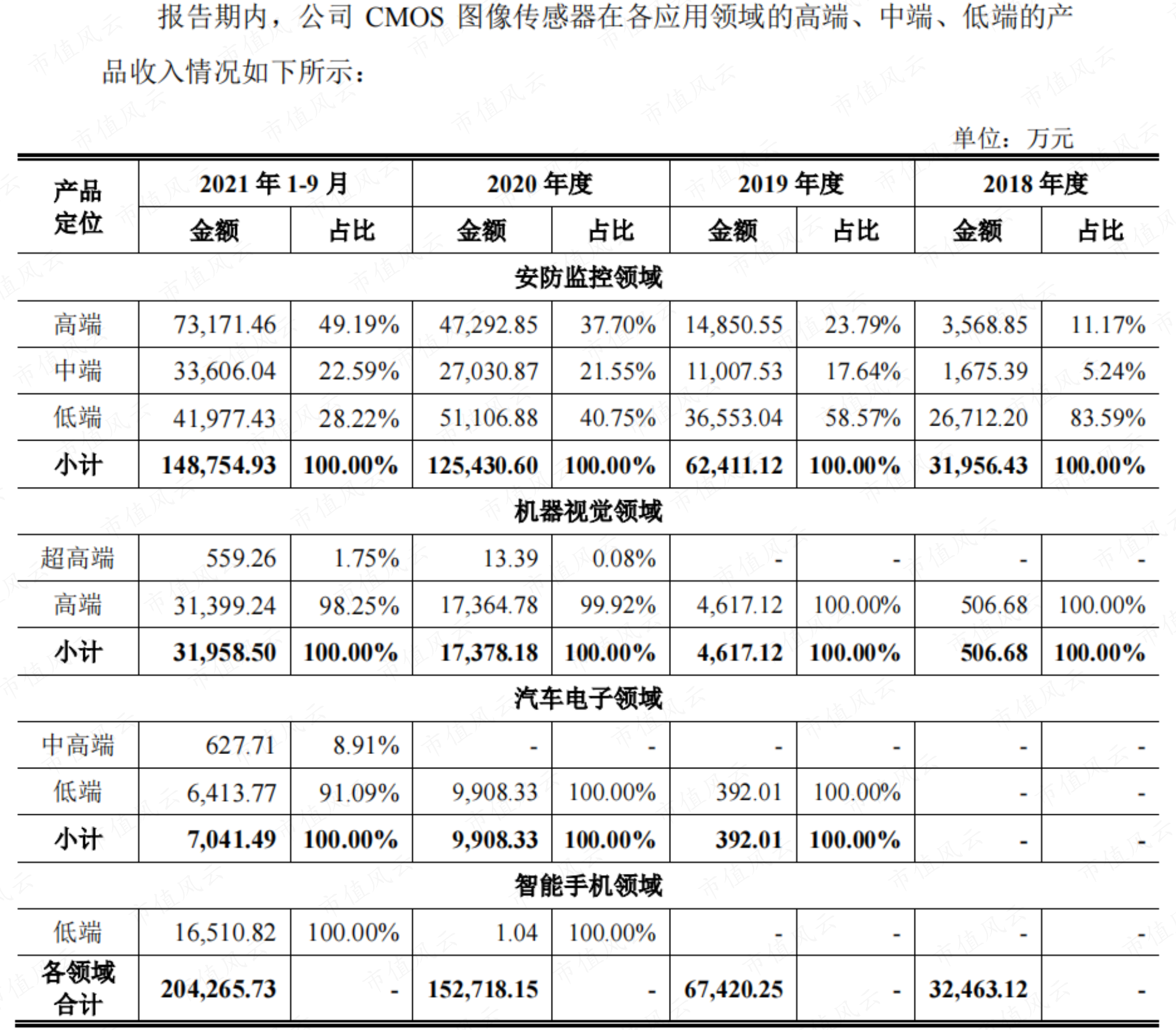

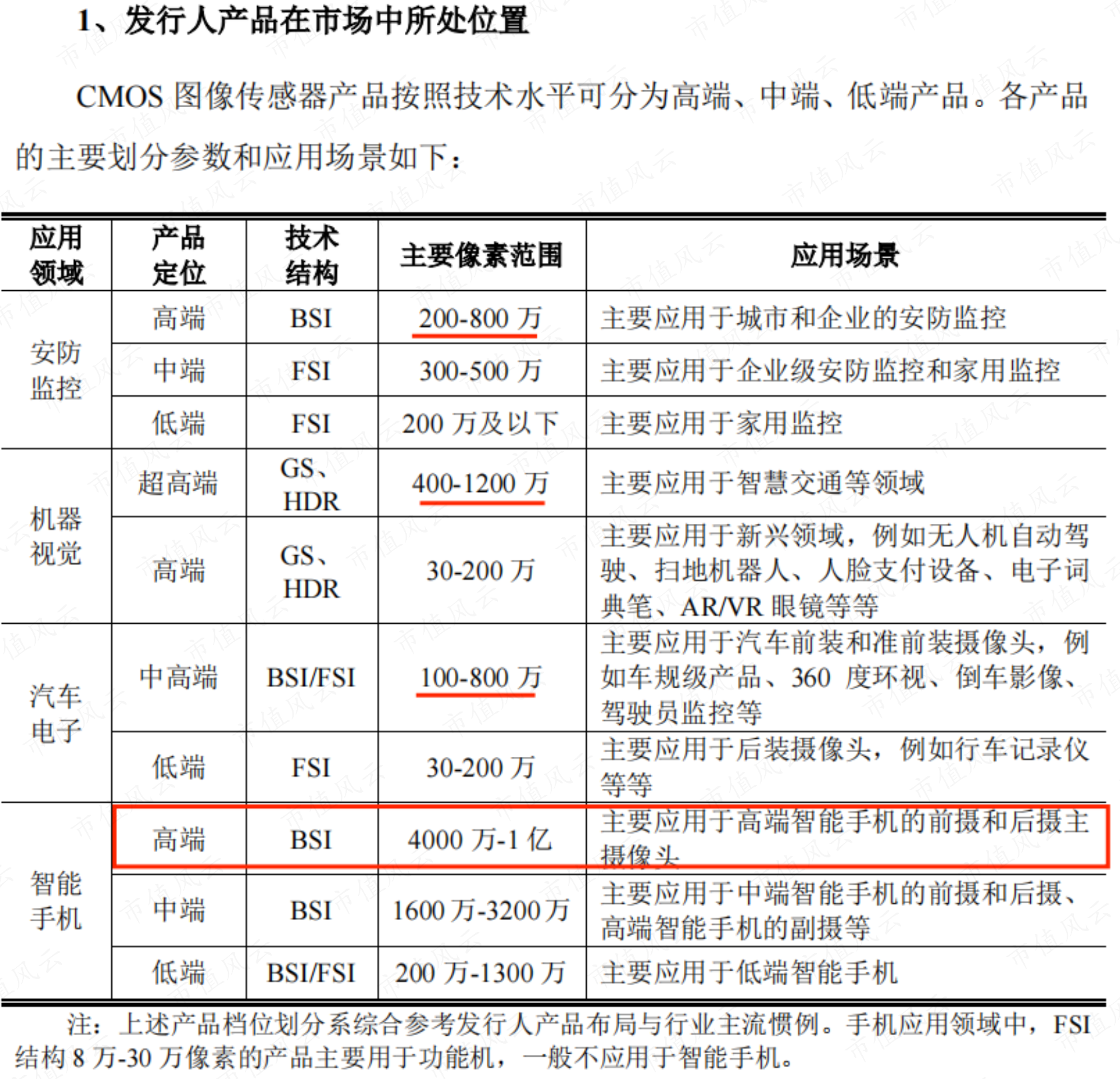

- (1)在安防监控领域,发行人产品定位于高中低端全系列,在低端市场稳固地位的同时,积极挖掘中端市场的需求和机遇,快速提升高端市场的份额,发行人中高端产品占比从报告期初的 16.41%增长到报告期末的 62.33%,实现产品结构的快速升级,目前中高端产品已成为公司安防领域的主要产品,未来高端市场的产品占比将更加显著。

- (2)在机器视觉领域,发行人产品均定位于高端及超高端,发行人自报告期初即生产高端产品,并于2020 年实现超高端产品的销售,2021 年一季度超高端产品销售占比进一步提升。

- (3)在汽车电子和智能手机领域,发行人报告期内已通过实现低端产品的销售进入市场,中高端产品主要处于研发、验证和市场导入阶段,其中 2021 年一季度汽车电子领域中高端产品已实现销售,未来将持续推动公司产品结构的升级,锚定高端产品的市场定位。

手机像素的要求较其他行业的更高,公司在安防领域的基础有利于先进入中高端的汽车领域。

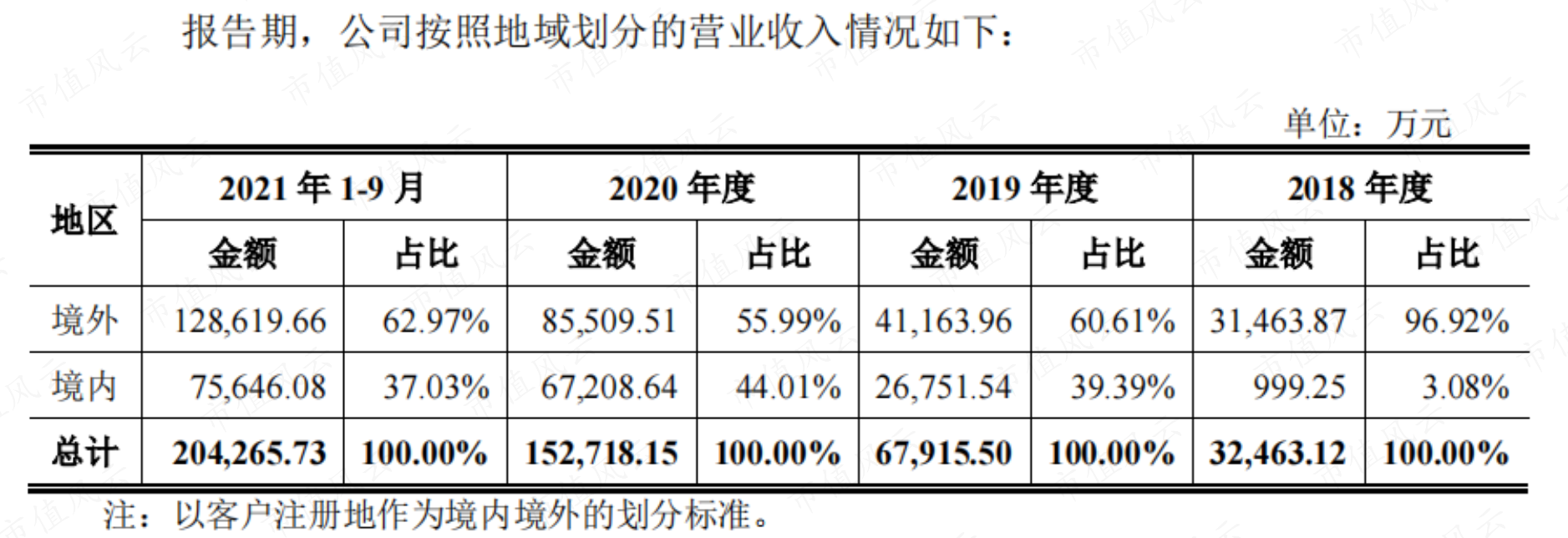

营收以境外为主,境内占比还有提高的空间。

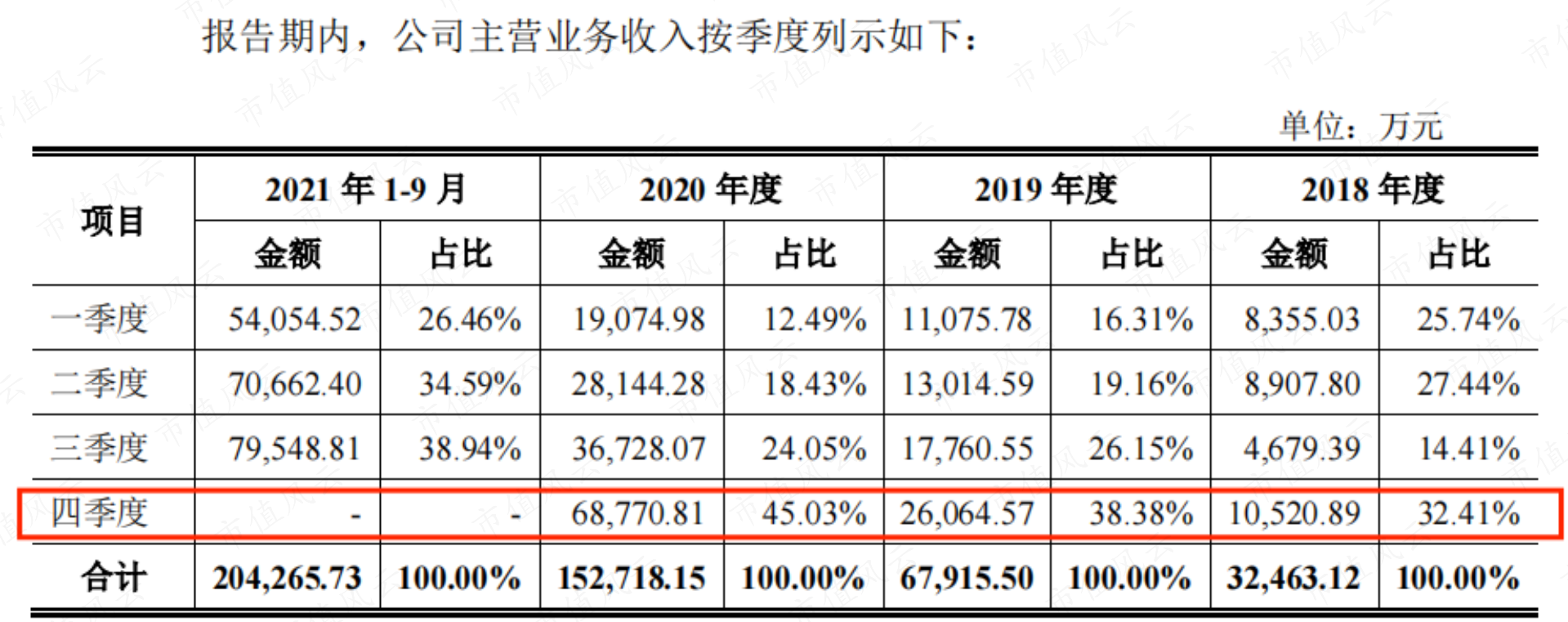

四季度是集成电路行业的传统销售旺季,因此公司三、四季度的收入占比较高。

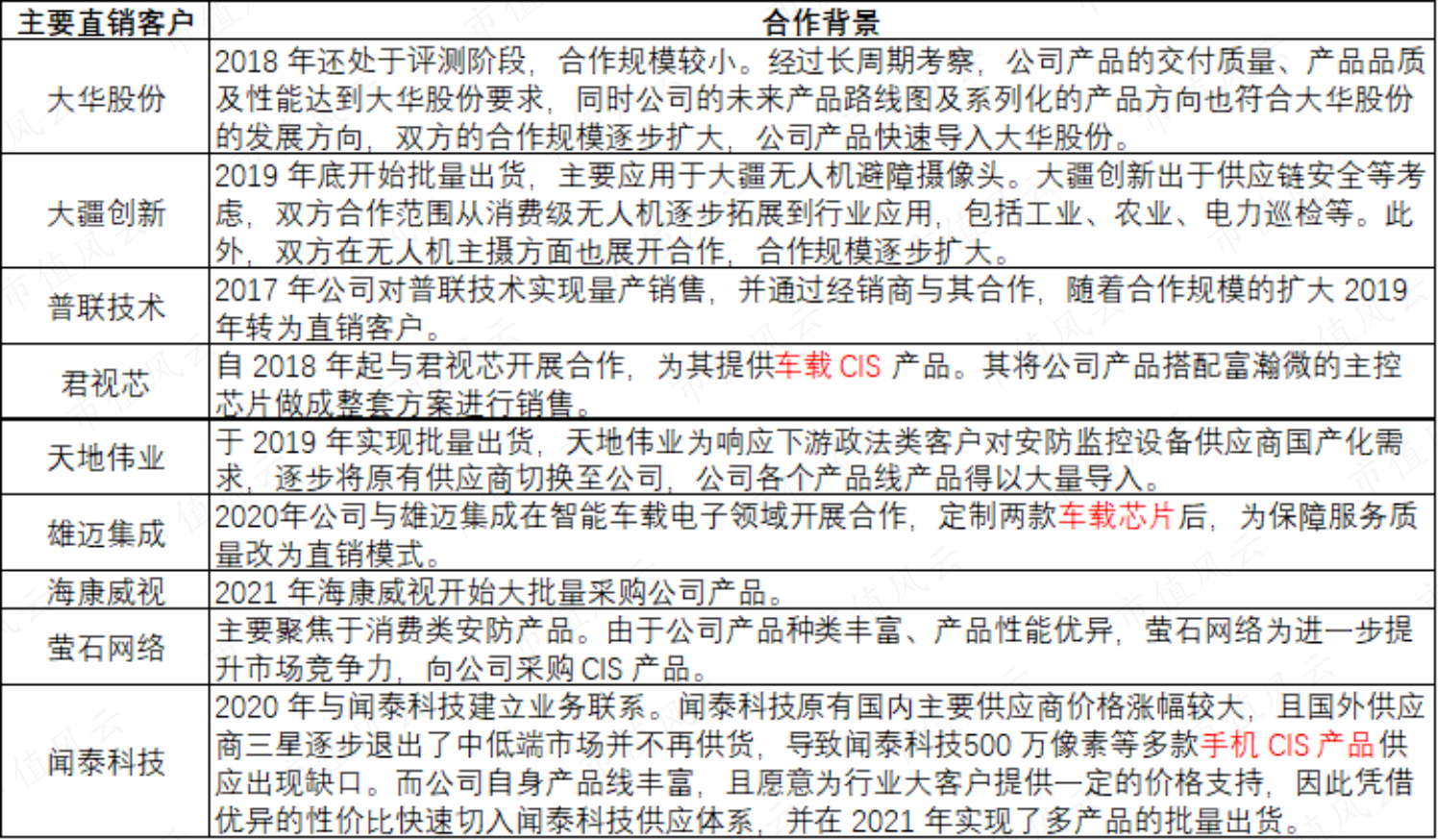

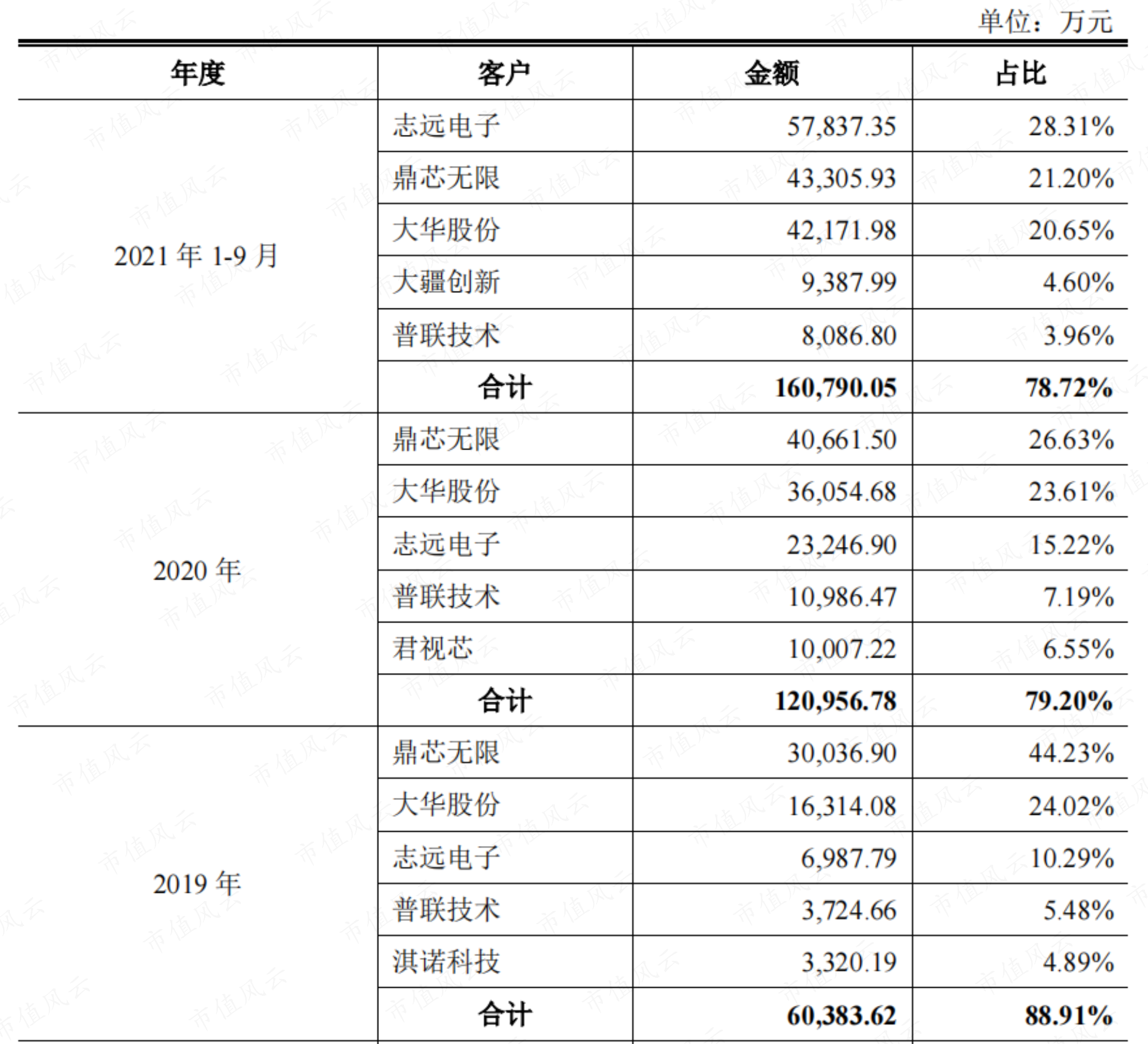

核心客户

2018年度、2019 年度、2020 年度及 2021 年 1-9 月,公司向前五大客户的销售金额分别31,419.69 万元、60,383.62 万元、120,956.78 万元及 160,790.05 万元,占销售总金额的比例分别为 96.79%、88.91%、79.20%及 78.72%,对主要客户的销售比例较高。(依赖度有所下降)

- 志远电子:为文晔领科商贸(深圳)有限公司及新像科技股份有限公司的统称,全球第四大半导体组件代理商。

- 鼎芯无限:为深圳市鼎芯无限科技有限公司,是一家提供物联网射频综合解决方案的高科技企业,产品覆盖无线通讯,物联网,安防监控,电力仪表,汽车电子,新能源等领域。(300184力源信息100%持股)

- 普联技术:为普联技术有限公司(简称"TP-LINK")全球领先的网络通讯设备供应商

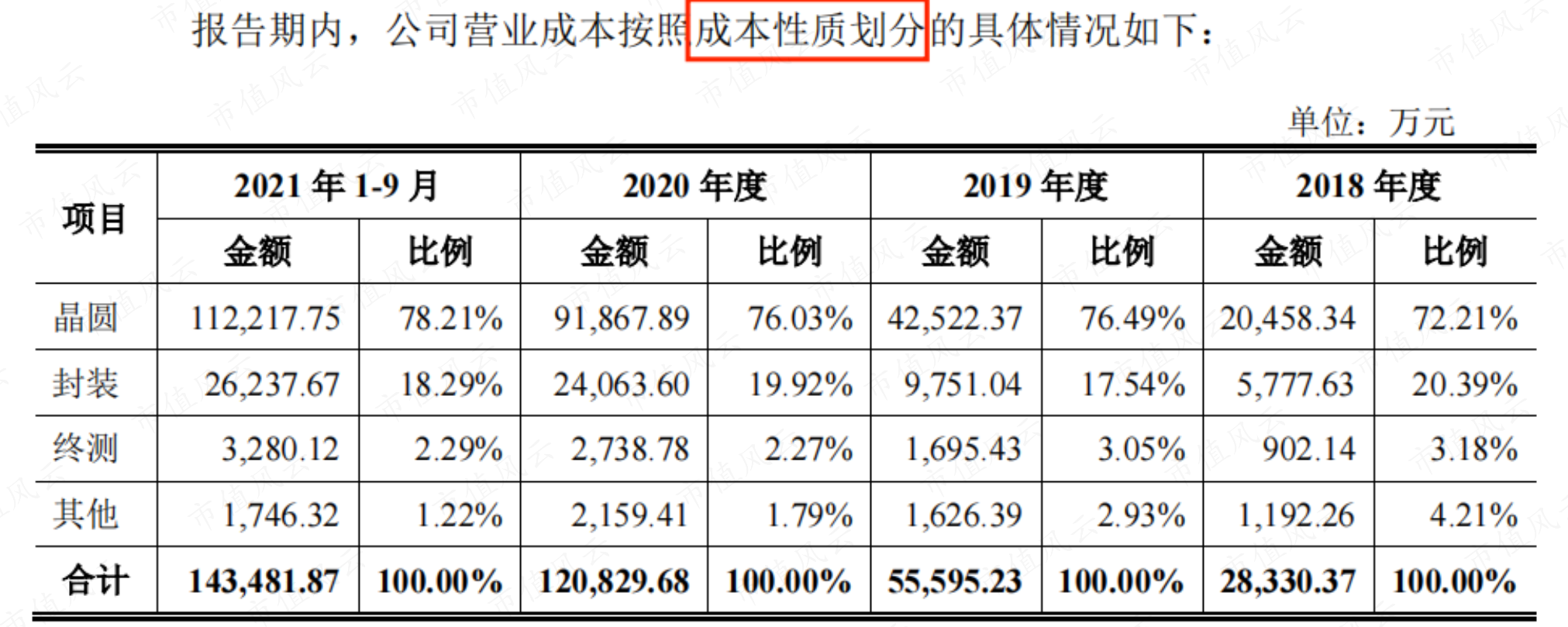

营业成本

公司采用 Fabless 生产经营模式,专注于芯片的研发、设计与销售,而晶圆制造和封装环节则委托外部供应商完成。此外,公司还建立了自有测试产线,自主完成大部分产品的终测。

上游采购主要为晶圆及封装测试,采购价格由于产品结构提升不断提高

量产及规模化引导单位成本下降

核心供应商

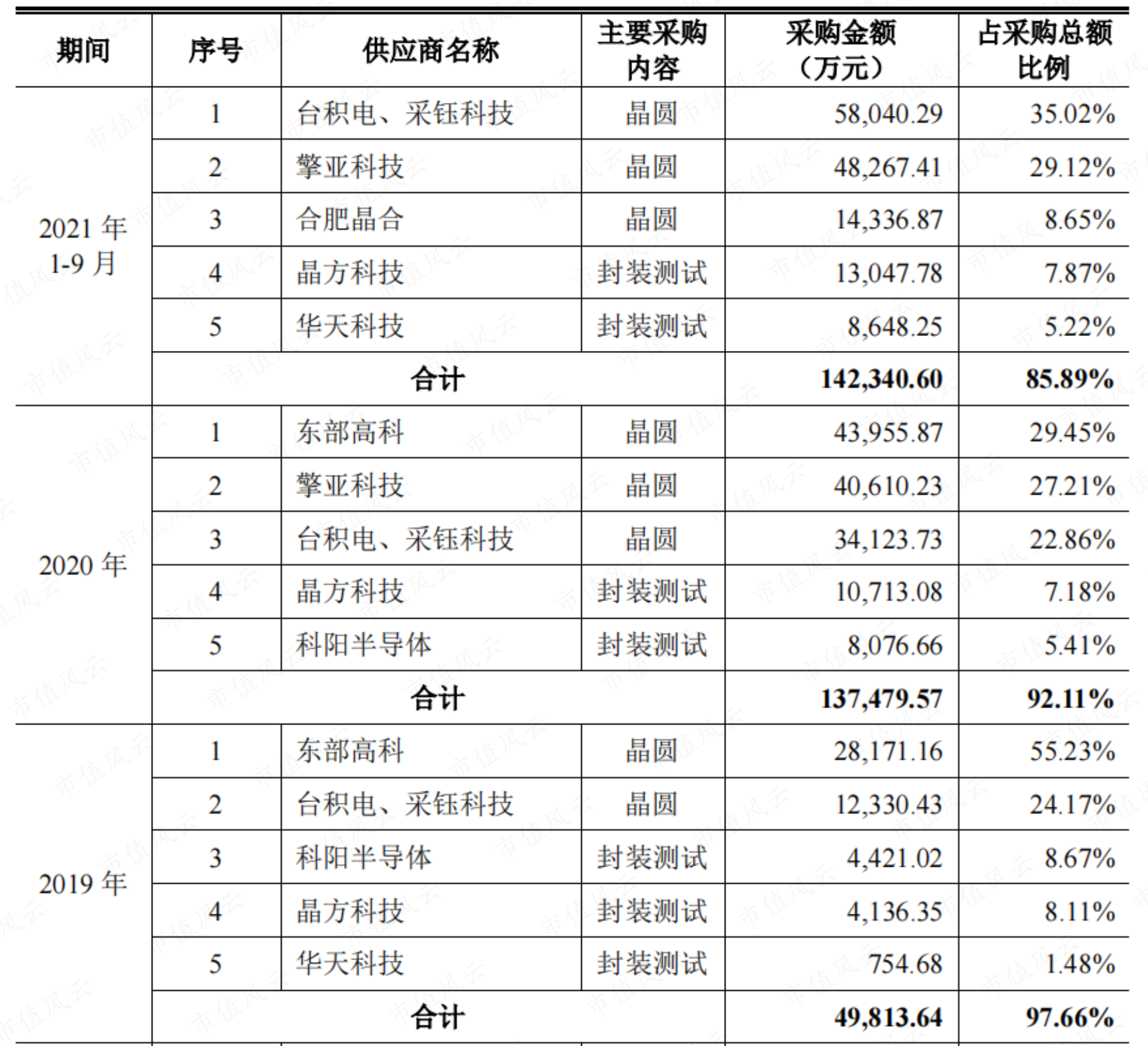

2018 年度、2019 年度、2020 年度及 2021 年 1-9 月,公司向前五大供应商的采购金额分别为 30,494.10 万元、49,813.64 万元、137,479.57 万元和 142,340.60 万元,占采购总金额的比例分别为 99.58%、97.66%、 92.11%和 85.89%,供应商集中度较高。

公司的晶圆成本占营业成本的比例在 72%以上

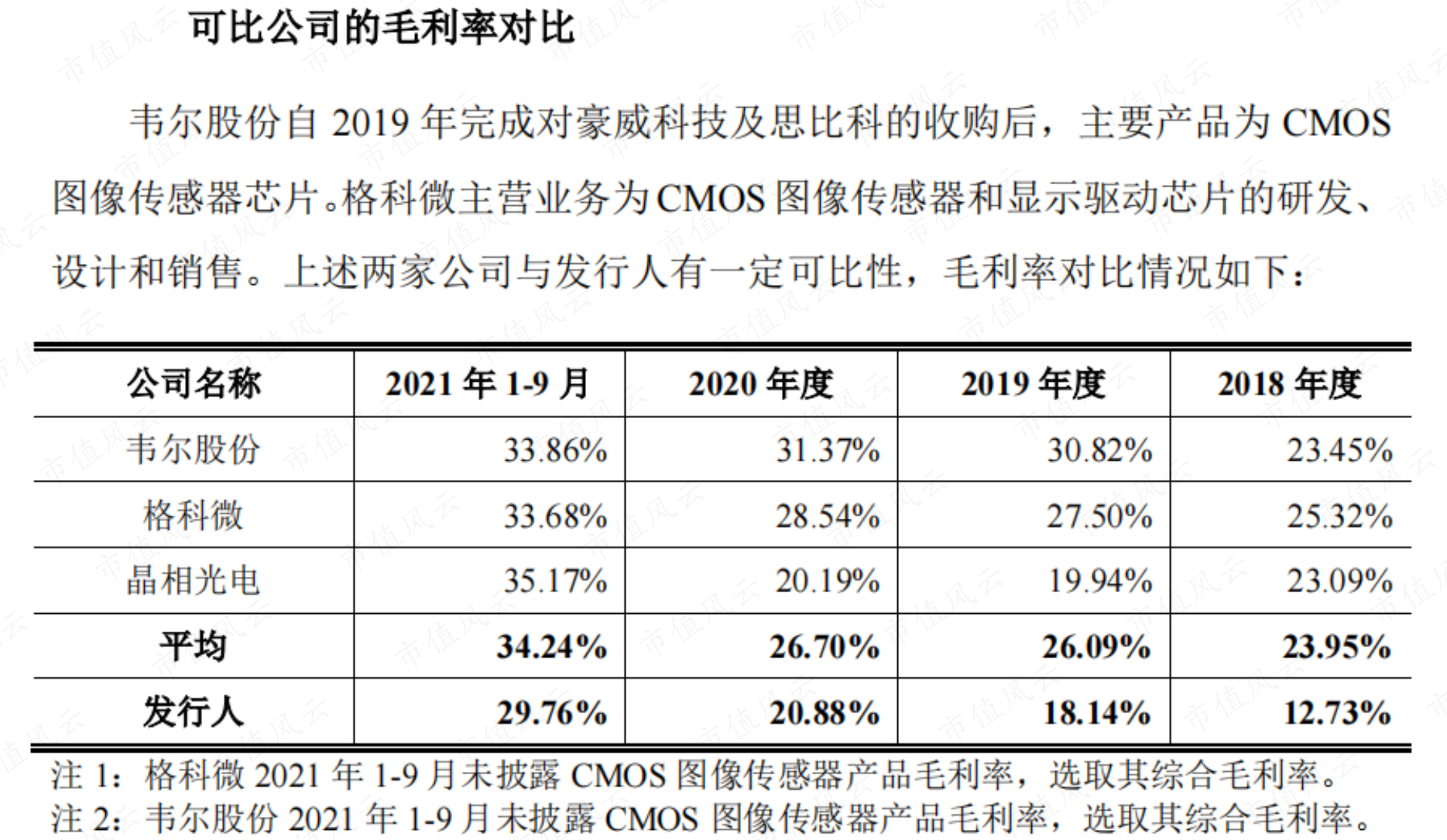

毛利率

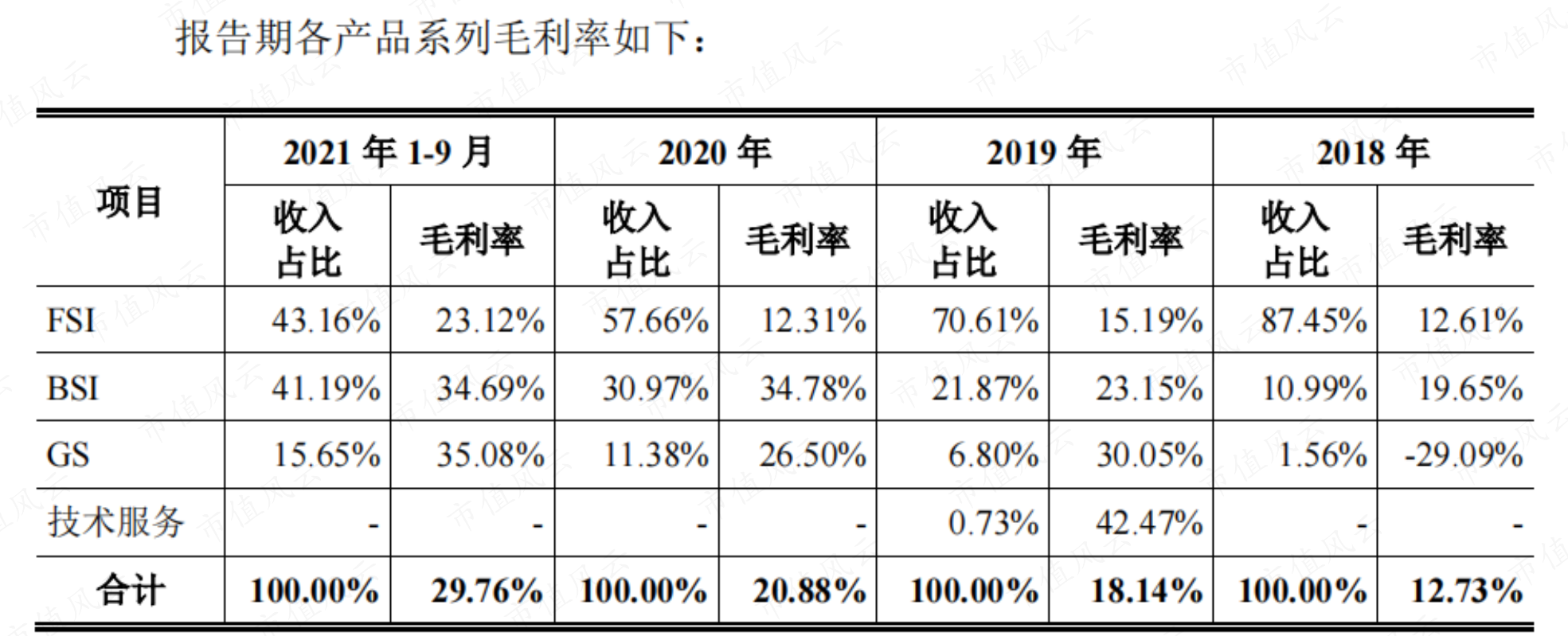

公司主要产品为高性能 CMOS 图像传感器,2018 年度、2019 年度、2020年度及2021年1-9月,公司综合毛利率分别为12.73%、18.14%、20.88%及29.76%,公司主要产品毛利率主要受下游需求、产品售价、产品结构、原材料及封装测试成本及公司技术水平等多种因素影响,若上述因素发生变化,可能导致公司毛利率波动,从而影响公司的盈利能力及业绩表现。

毛利率提升的因素之一是产品结构的升级,低端"FSI" 收入占比不断降低,中高端"BSI及GS"占比提升。

毛利率提升的另外一个主要因素是产品良率的提升。公司引入新的晶圆厂,从报告期初与两家晶圆厂合作拓展到 2021 年与五家晶圆厂合作。高端产品系列 BSI-RS 及 GS 中新产品的良率提升显著,FSI-RS 产品成熟度高,迭代的新产品良率也在提升。

同时期行业毛利率趋势向上。

韦尔股份及格科微的产品应用以手机为主。公司 FSI-RS 产品市场主要的竞争对手为晶相光电(3530,台湾企业)。

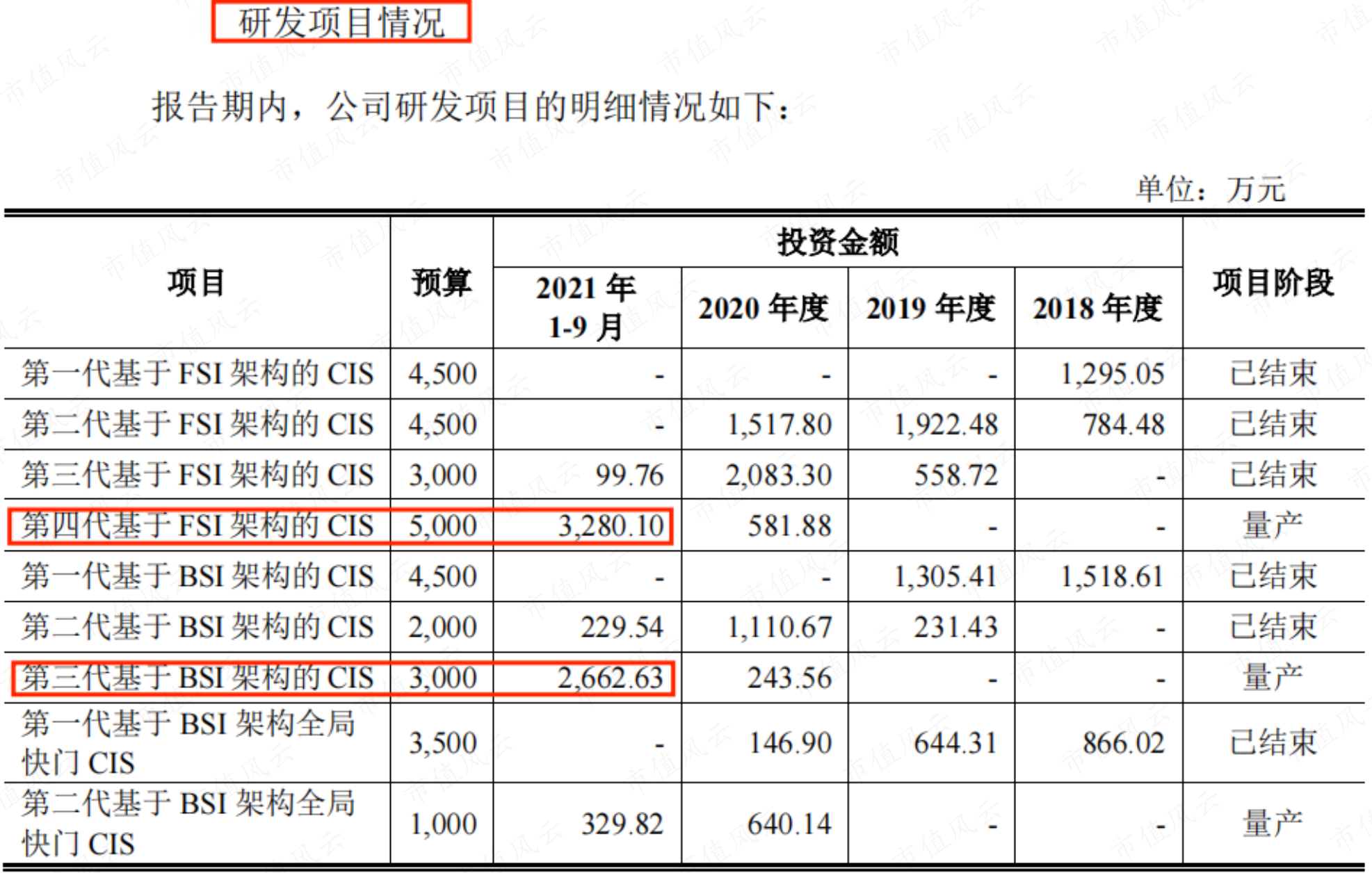

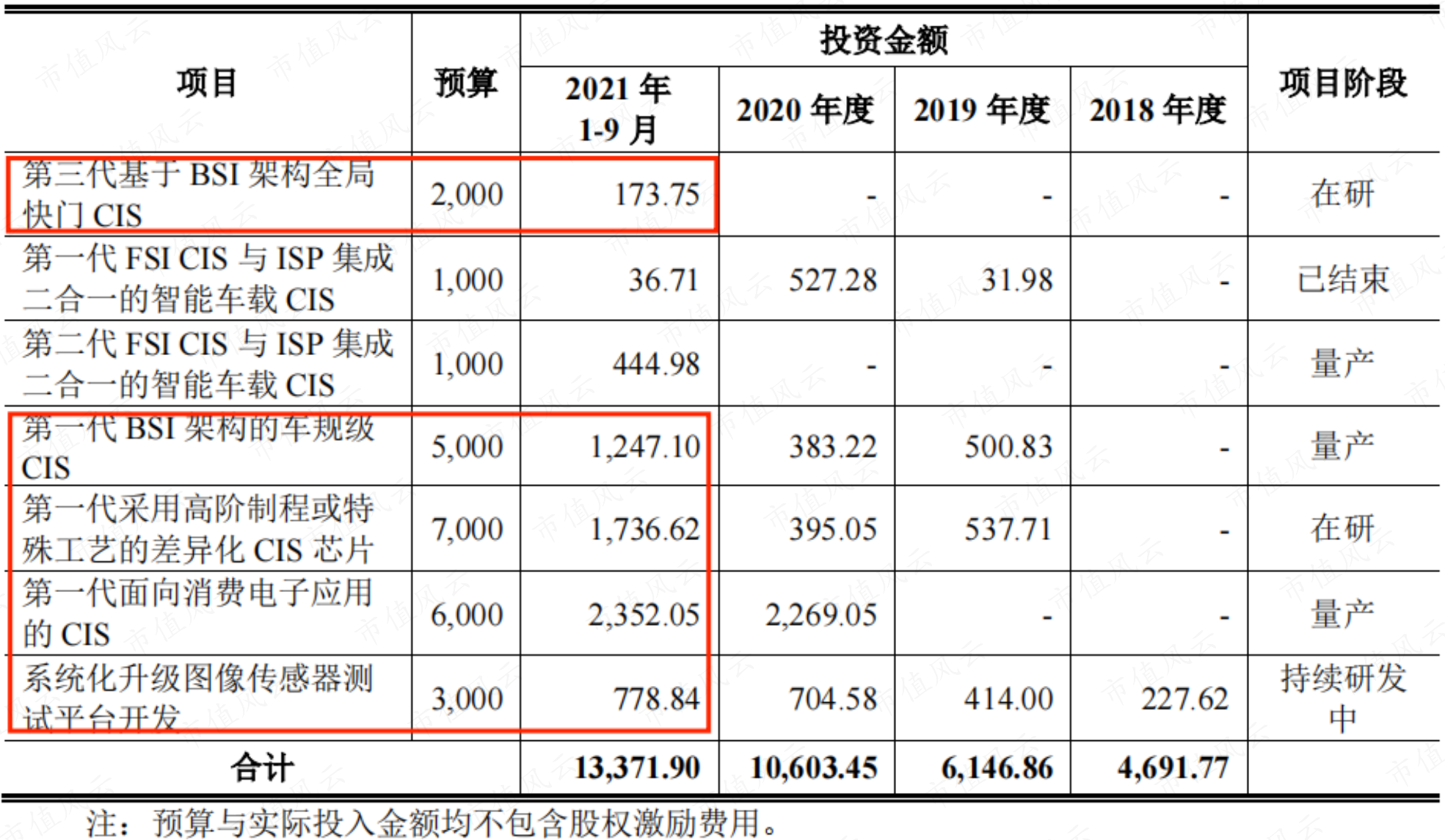

专利与技术

截至 2021 年 9 月 30 日,公司及其子公司共拥有专利183 项,其中主要专利114项,包含发明专利 74 项。

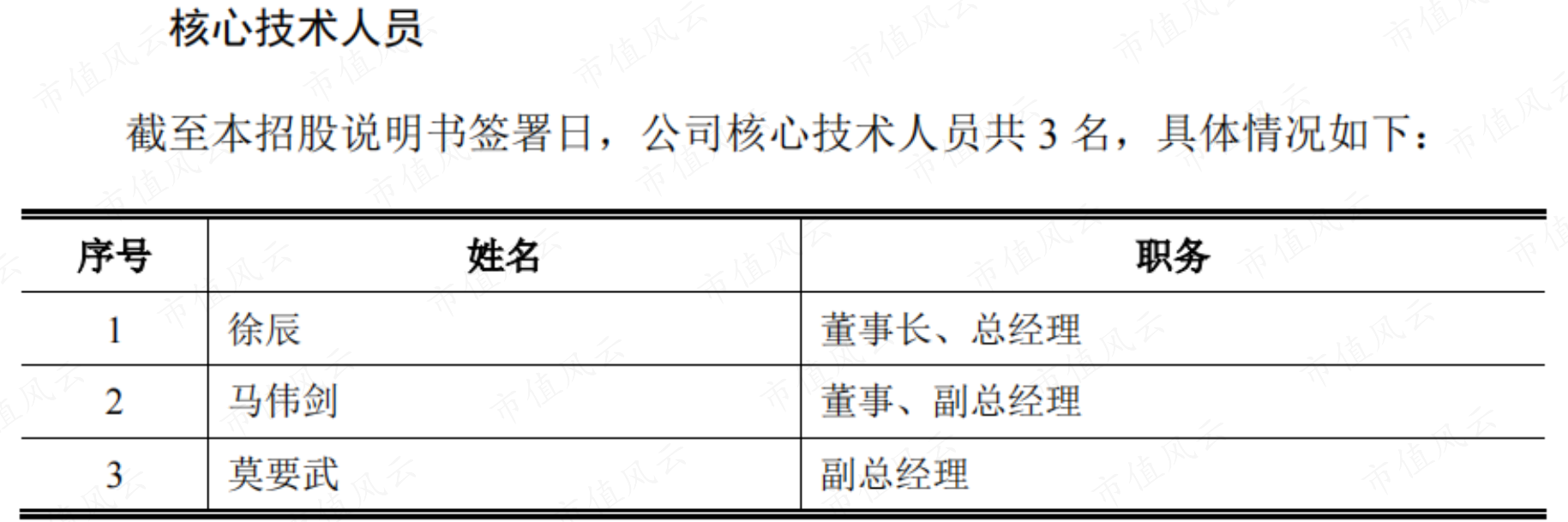

徐辰:1976 年出生,美国国籍,本科毕业于清华大学电子工程系,香港科技大学博士学历。2004 年 10 月至 2006 年 6 月,担任 Micron Technology, Inc.公司研发工程师;2006年 7 月至 2009 年 9 月,担任 Aptina, Inc.公司研发工程师;2009 年 9 月至 2011年 9 月,担任 OmniVision Technologies, Inc.公司资深研发设计工程师。2011 年 10 月至 2017 年 4 月,担任江苏芯加总经理。2017 年 4 月至今任职于发行人,现任发行人董事长、总经理。

马伟剑:1981 年出生,中国国籍,无境外永久居留权,电路与系统专业,浙江大学硕士学历。马伟剑先生于 2006 年至 2011 年,担任江苏卓胜微电子有限公司(后更名为“江苏卓胜微电子股份有限公司”)芯片研发经理;2011年至 2016 年,担任上海屹芯微电子有限公司董事长、总经理;2016 年 6 月至 2017年 4 月,担任江苏芯加副总经理。2017 年 4 月至今任职于发行人,现任发行人董事、副总经理。

莫要武:1968 年出生,中国国籍,半导体物理与半导体器件物理专业,中国科学院上海技术物理研究所博士学历。;2003 年 4 月至 2005 年 2 月,历任日本 Seiko Epson Corporation 公司主任工程师、高级模拟设计工程师;2005 年 3 月至 2006年 7 月,担任 Micron Technology, Inc.公司日本图像传感器设计中心高级模拟设计工程师;2006 年 7 月至 2008 年 10 月,担任 Micron Technology, Inc.公司高级模拟设计工程师;2008 年 10 月至 2009 年 9 月,担任 Aptina, Inc.公司高级模拟设计工程师;2009 年 9 月至 2017 年 2 月,历任 OmniVision Technologies, Inc.公司高级经理、产品设计总监、高级产品设计总监。2017 年 4 月至今任职于发行人,现任发行人副总经理。

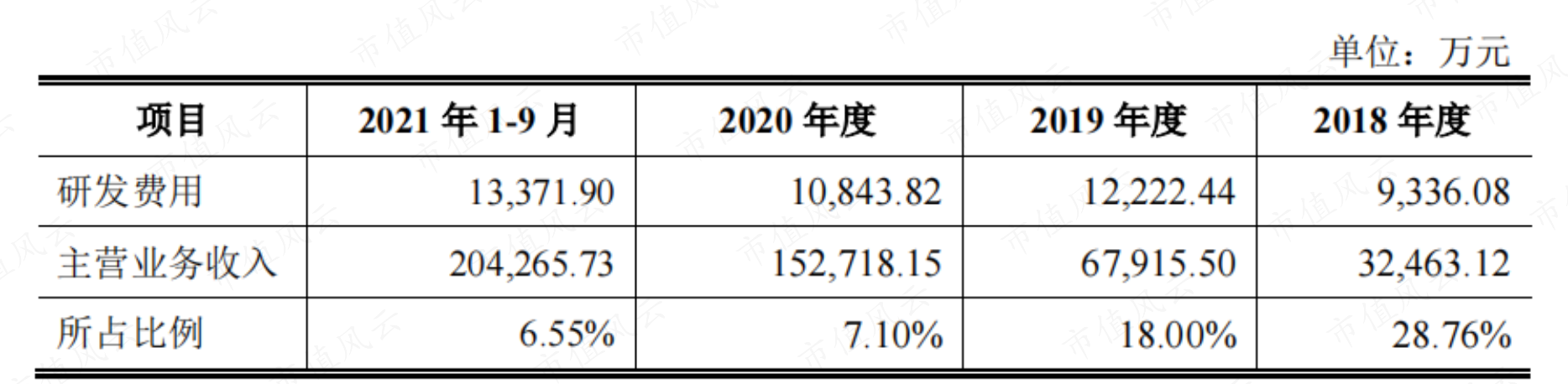

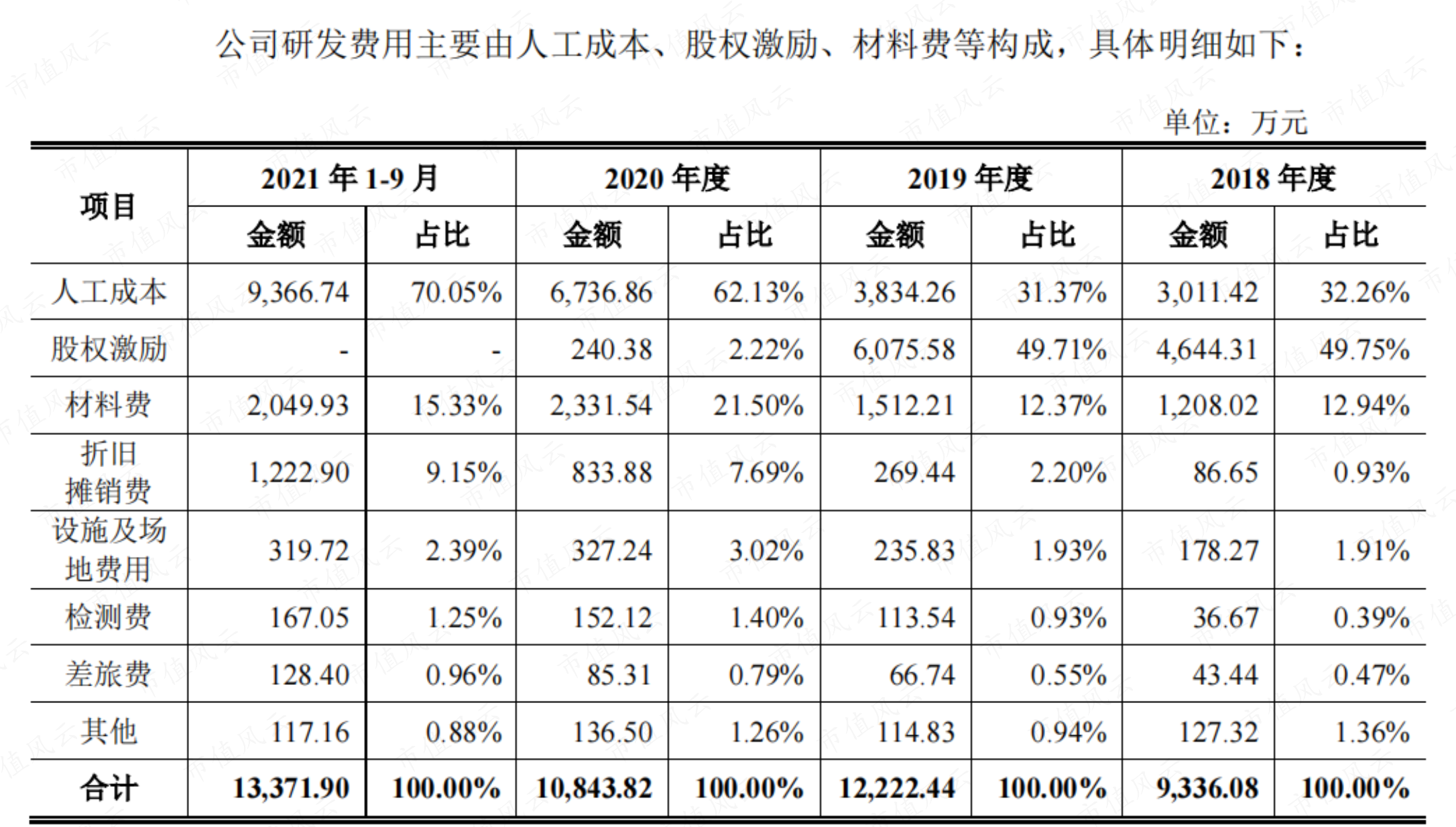

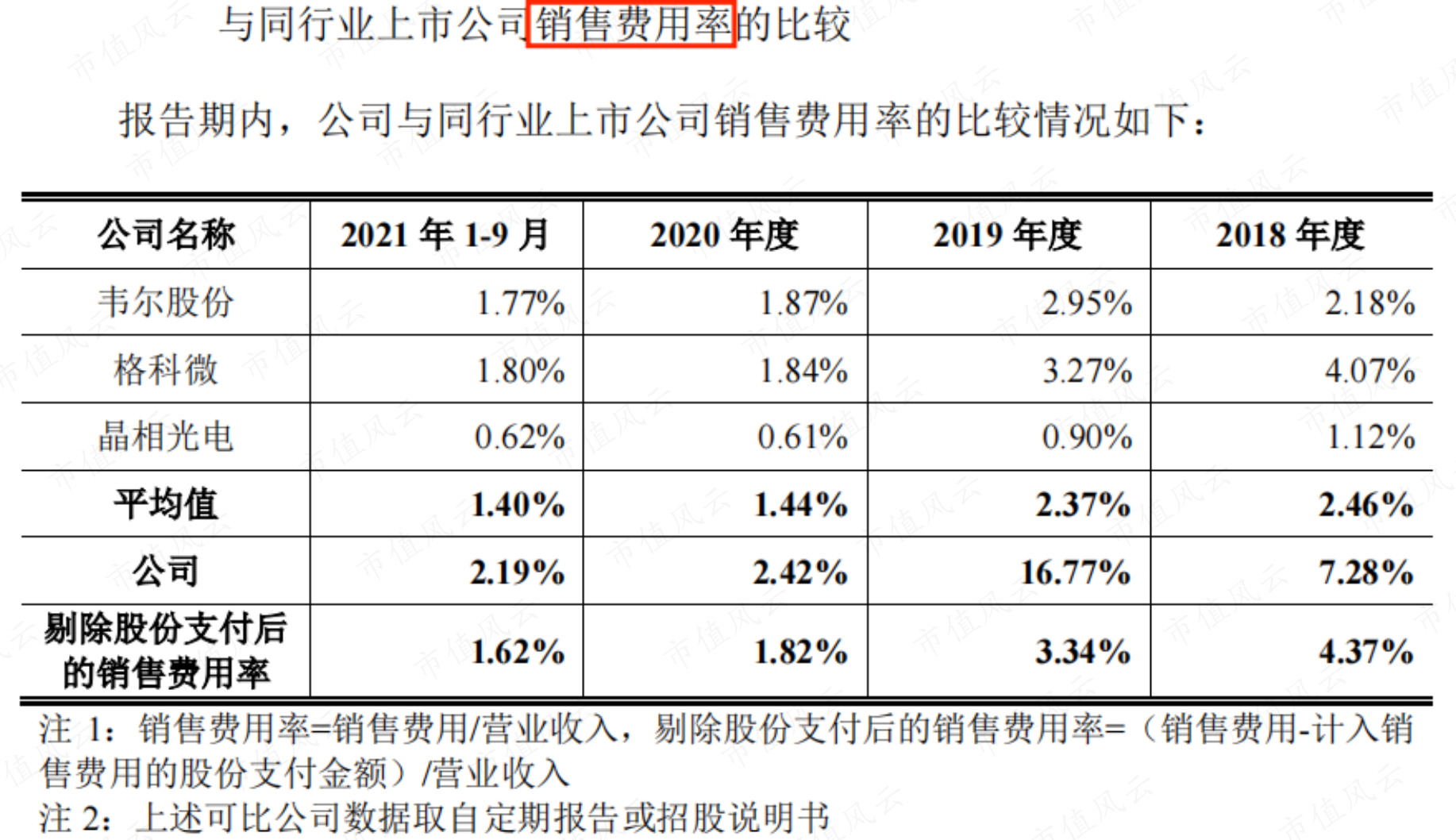

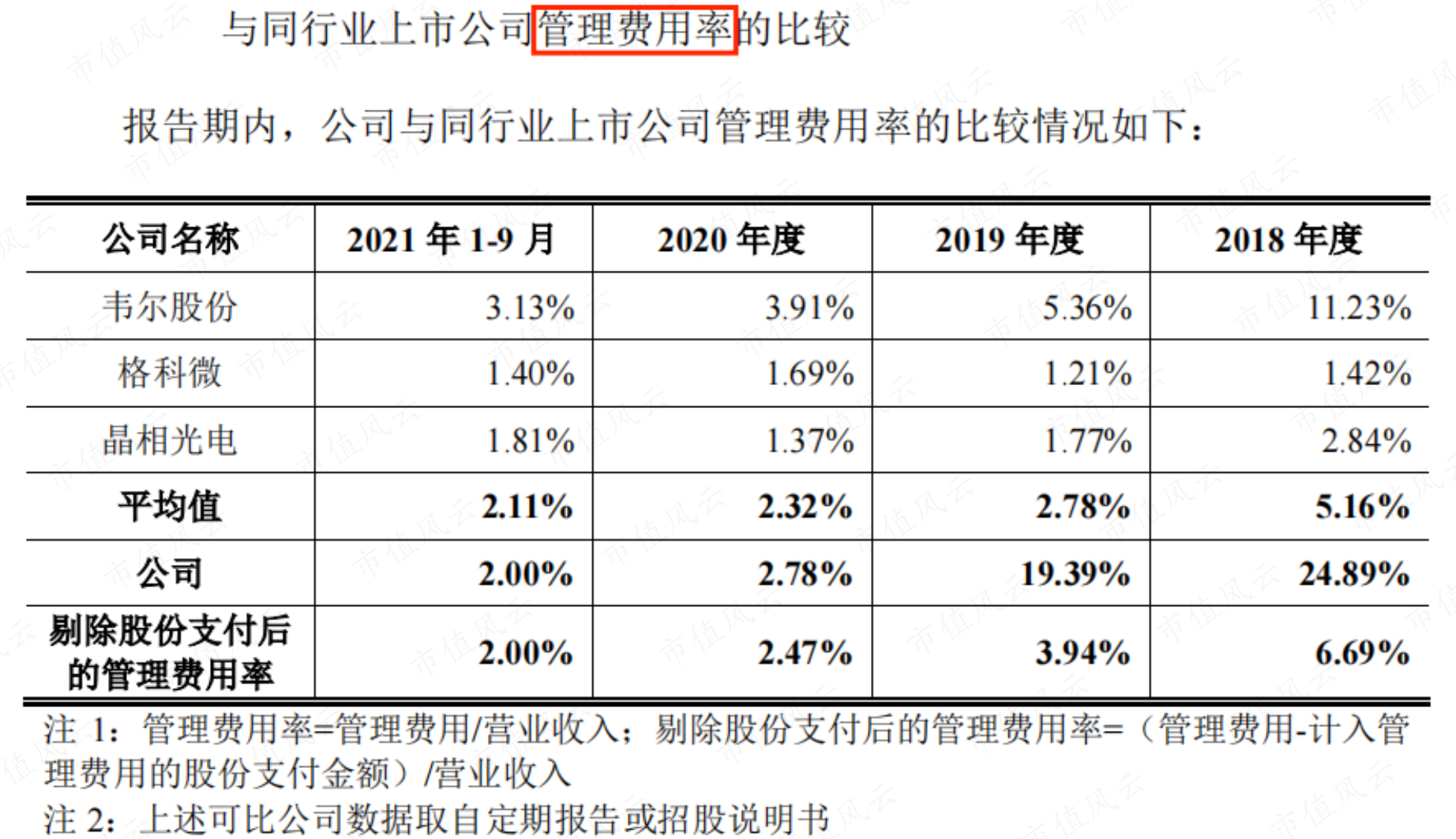

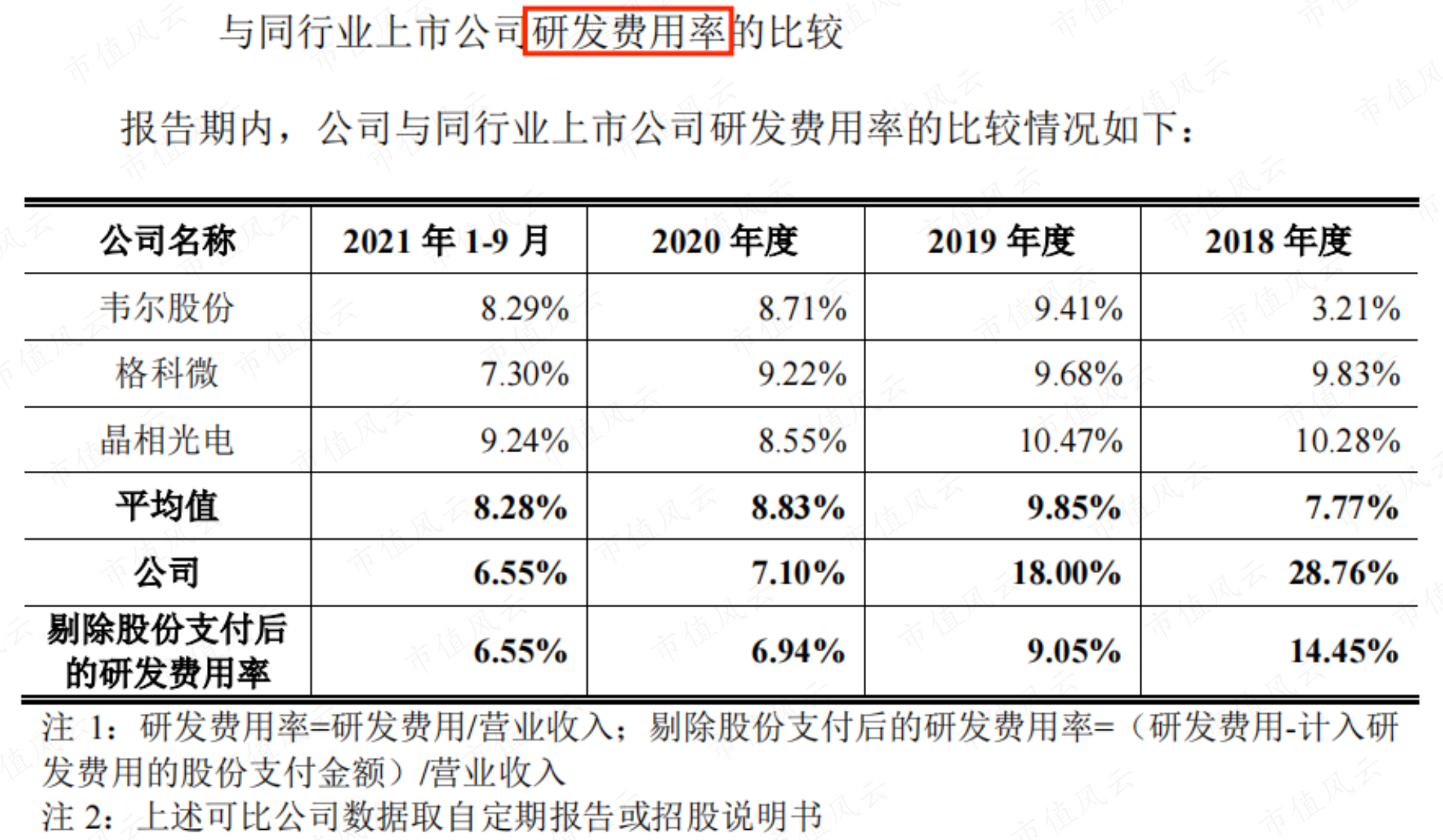

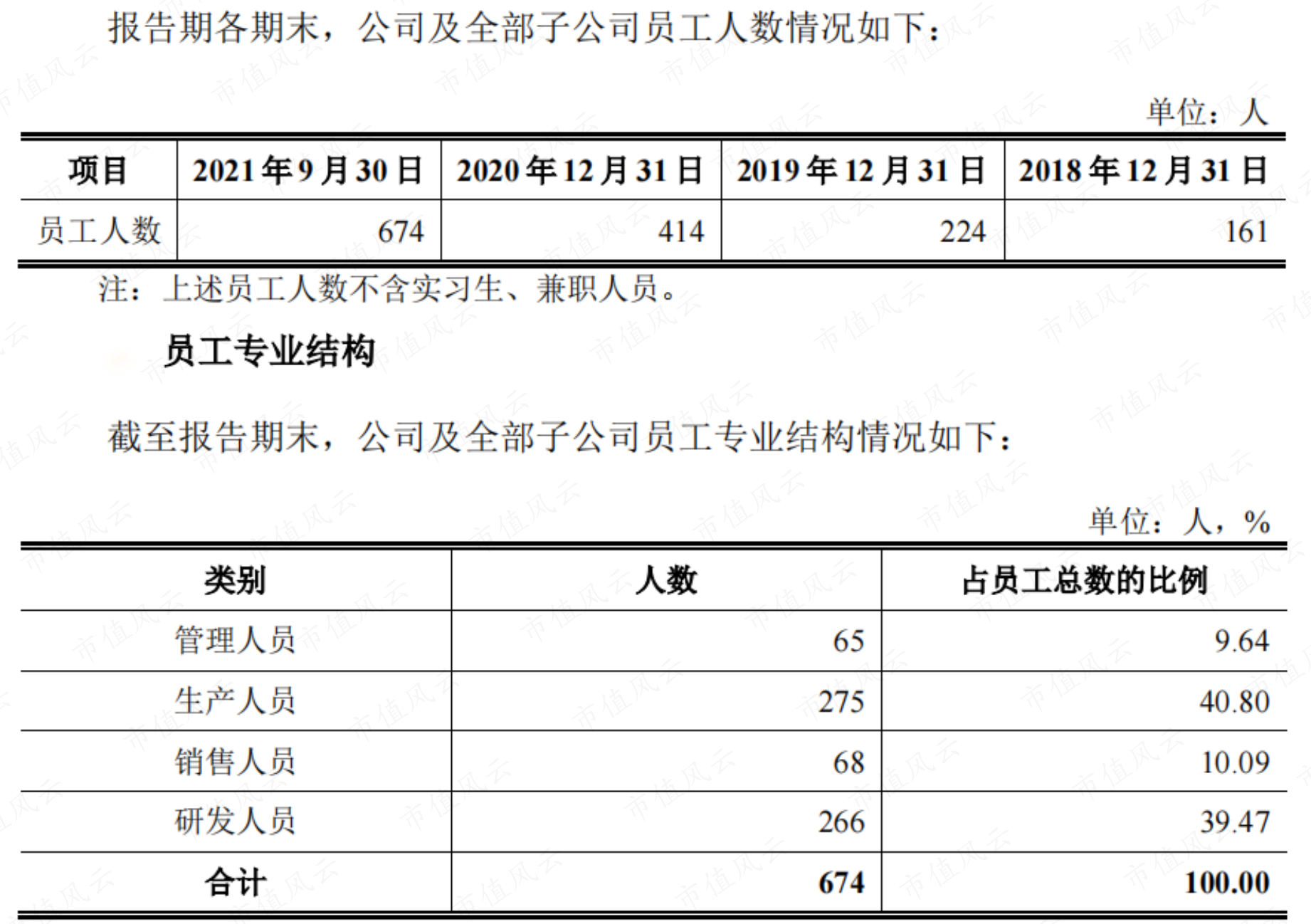

研发费用人工成本占比较高。

2021年加大汽车及消费电子领域的研发

公司在安防监控应用领域已经拥有了覆盖全市场的各类像素水平及前照式、背照式各系多款产品,满足行业各种细分场景、从高端到低端的各类应用需求。

公司在机器视觉领域,公司凭借创新型的背照式结构全局快门技术,在无人机、扫地机器人、智能翻译笔、人脸识别设备、智能家居等领域取得领先的地位,并已进一步推出应用于智慧交通的高分辨率全局快门产品,打破了该细分市场份额长期由索尼占据的格局。

公司同时也积累了多样化的核心技术,SFCPixel®专利技术、近红外感度NIR+技术、高温场景下暗电流优化技术、HDR 像素设计等核心技术被广泛应用在多个系列产品中。公司在前照式结构上开发了低照度下的微光级夜视全彩技术,在背照式结构上拥有超低照度下的星光级夜视全彩技术、LED 闪烁抑制(LFS)等核心技术。此外,在全局快门架构下,公司还自研了应用于全局快门的多行列并行和移位读出架构、全局快门架构下的 HDR 像素设计、三维堆栈(3D Stack,更高端的双层 BSI 工艺)以及其他应用于卷帘快门、全局快门等多种曝光方式的核心技术,并有多款成熟芯片的大规模量产的经验。

竞争格局

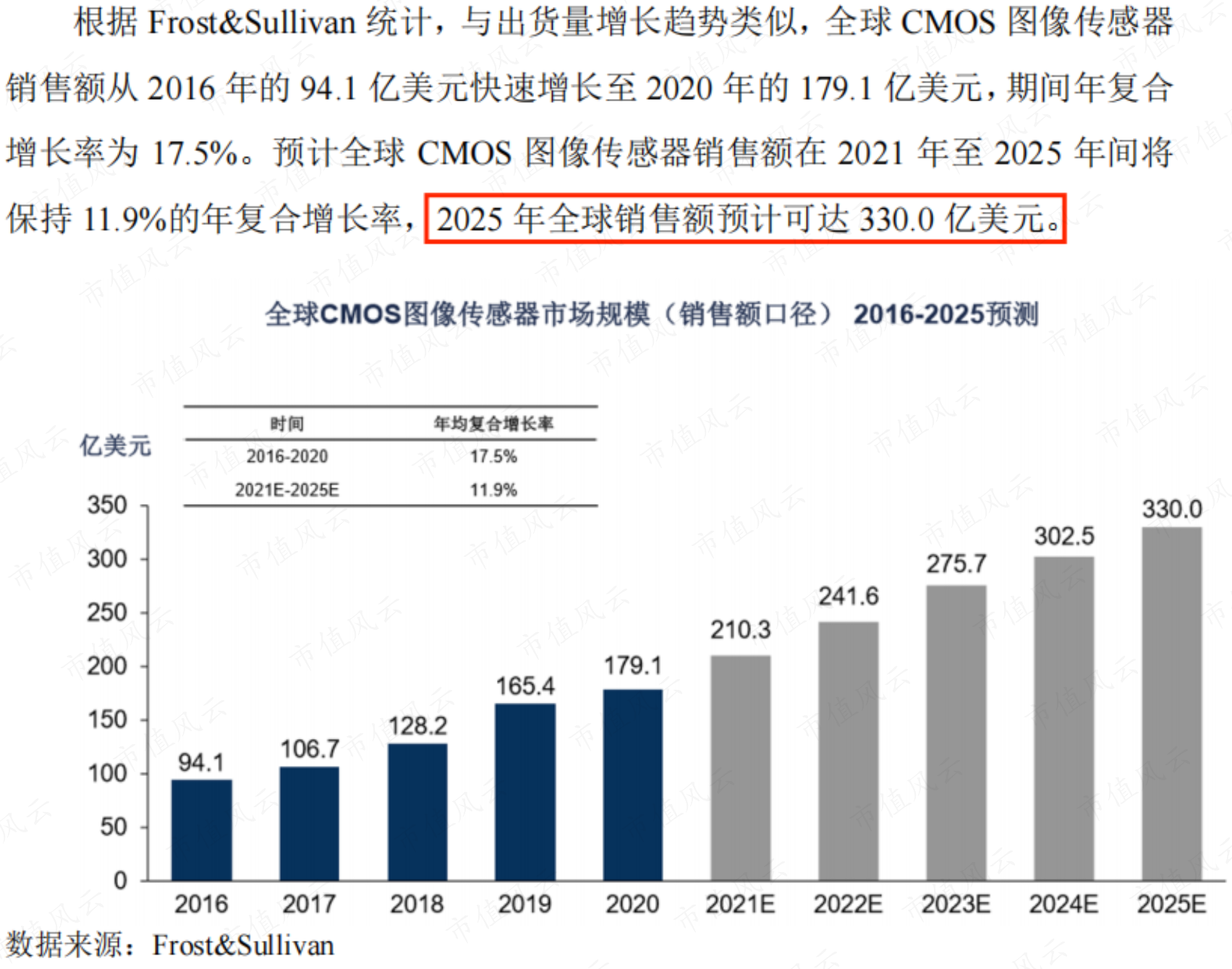

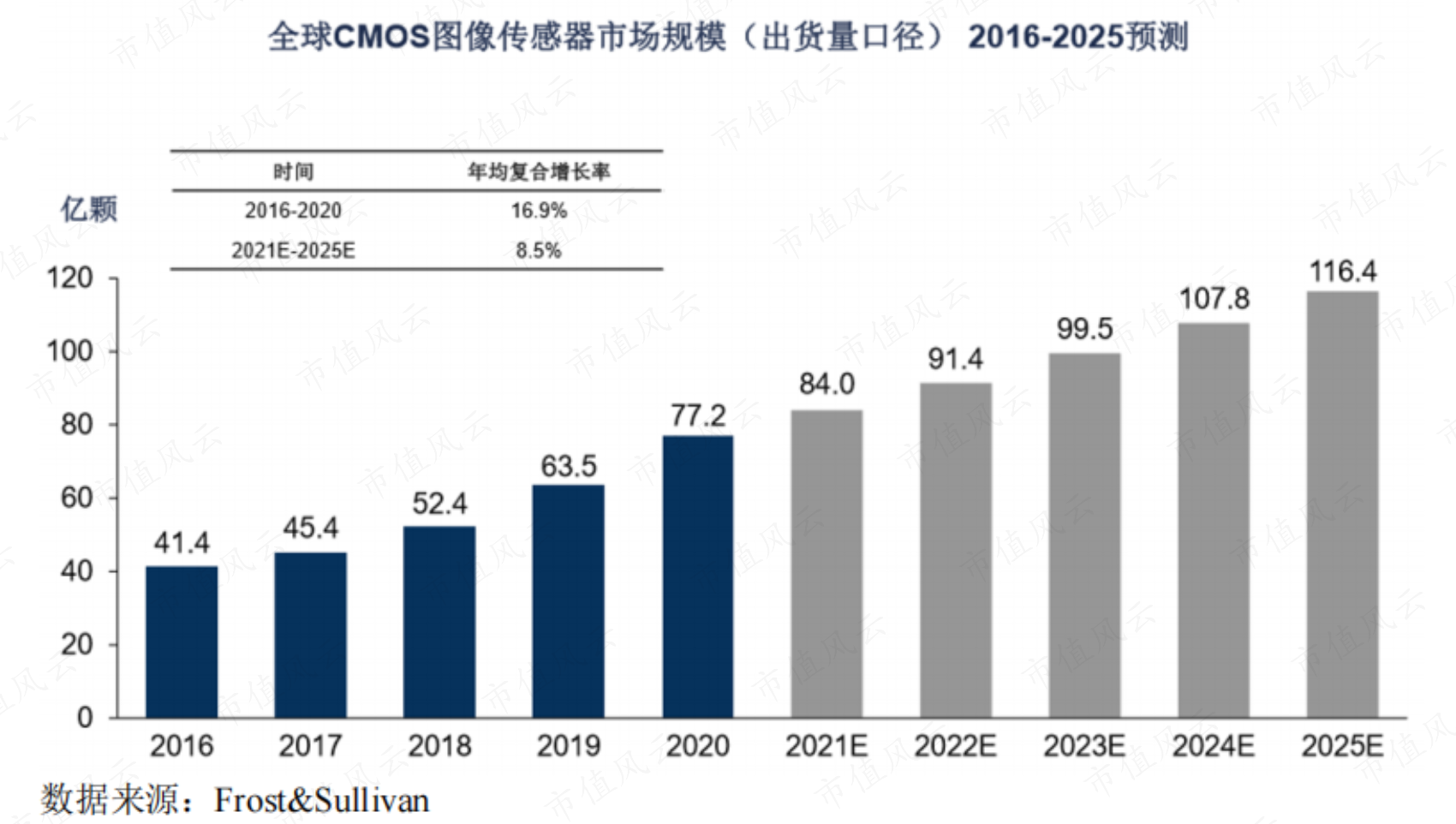

根据 Frost & Sullivan 统计,2020 年,全球 CMOS 图像传感器出货量前十名的企业的市场份额合计达到 94.6%,思特威排名第六;全球 CMOS图像传感器销售额前十名的企业的市场份额合计达到 94.2%,思特威排名第九。

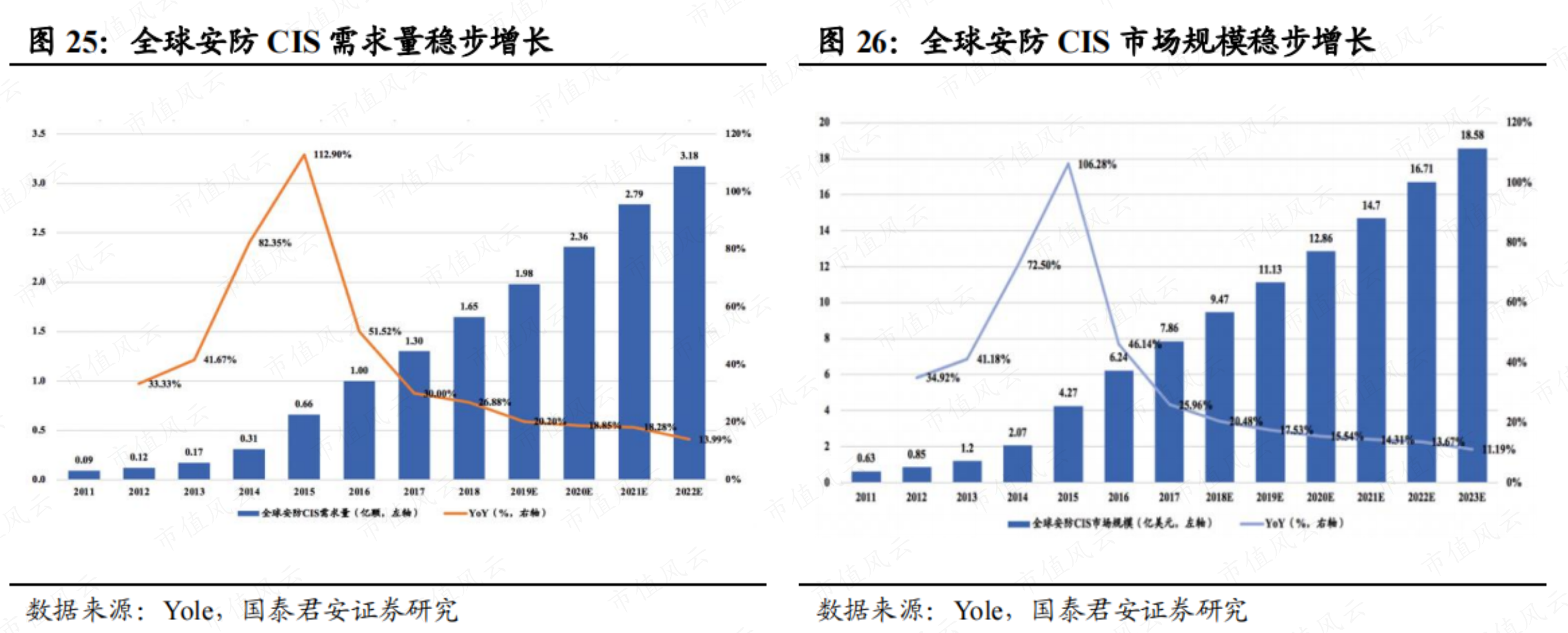

公司已成为安防领域、机器视觉领域领先的 CMOS 图像传感器供应商,根据 Frost&Sullivan 统计,在安防监控领域,2020 年公司实现 1.46 亿颗 CMOS 图像传感器出货,出货量位居全球第一,从市场份额来看,公司以 2020 年出货量计算的市场份额为 34.95%,而以 2020 年销售额计算的市场份额为 22.18%。在新兴机器视觉领域全局快门产品中,2020年公司实现 2.5 千万颗 CMOS 图像传感器出货,出货量位居行业前列。

在新兴机器视觉领域,由于全局快门技术在经济和技术层面的瓶颈,其直至2018 年才实现大面积商用。从新兴机器视觉领域全局快门 CMOS 图像传感器的市场份额来看,根据 Frost & Sullivan 统计,2020 年,全球范围内只有思特威、索尼、豪威三家厂商拥有大规模全局快门 CMOS 图像传感器量产的能力,能够在此领域达到千万级别的年度出货量。2020 年公司实现超过 2500 万颗 CMOS图像传感器出货,出货量位居行业前列。

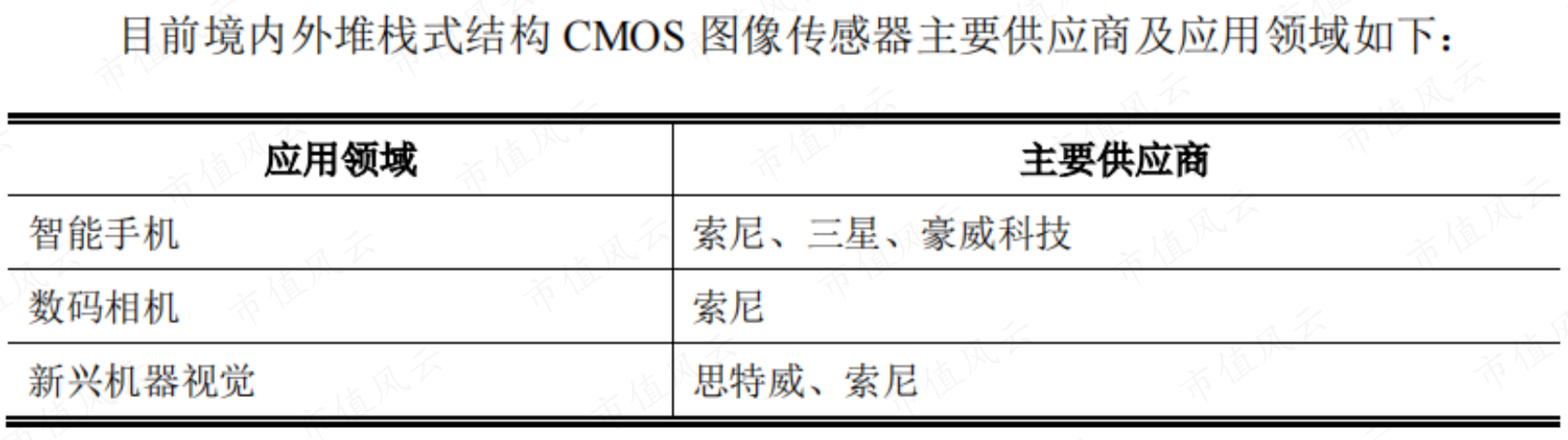

- 豪威科技主要应用的终端产品为 AR/VR 设备索尼主要应用的终端产品为其自有品牌游戏机 PlayStation发行人主要应用的终端产品为无人机、扫地机器人、电子词典笔、人脸支付终端等众多新兴应用领域的产品。

同行业可比上市公司

韦尔股份(豪威科技)、格科微

索尼(日本)、安森美半导体有限公司(美国)、意法半导体有限公司(意大利)、晶相光电股份有限公司(台湾)

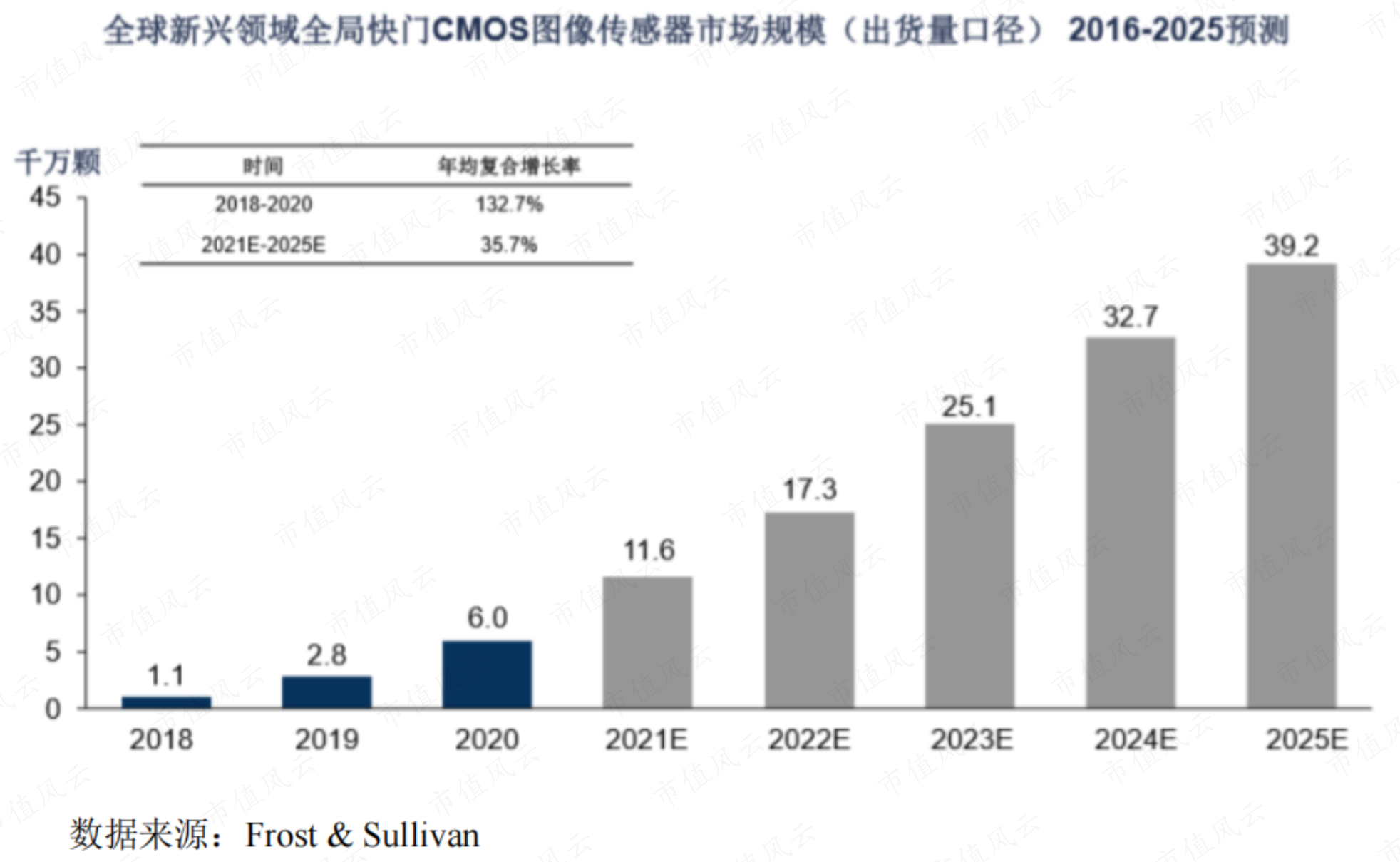

新兴机器视觉:包括无人机、扫地机器人、AR/VR、新型家用式游戏主机、智能教学终端和翻译笔等新型智能产品。

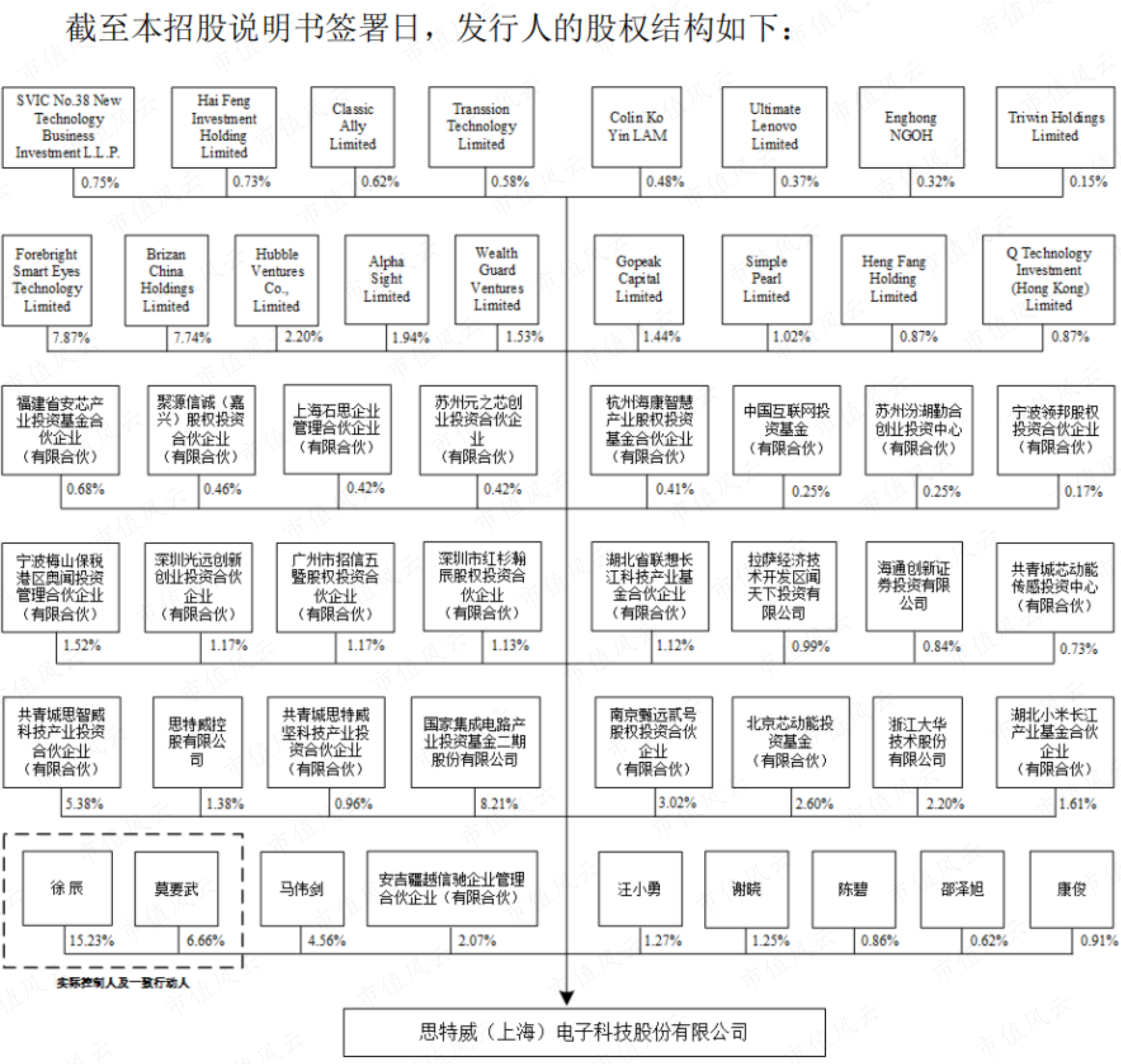

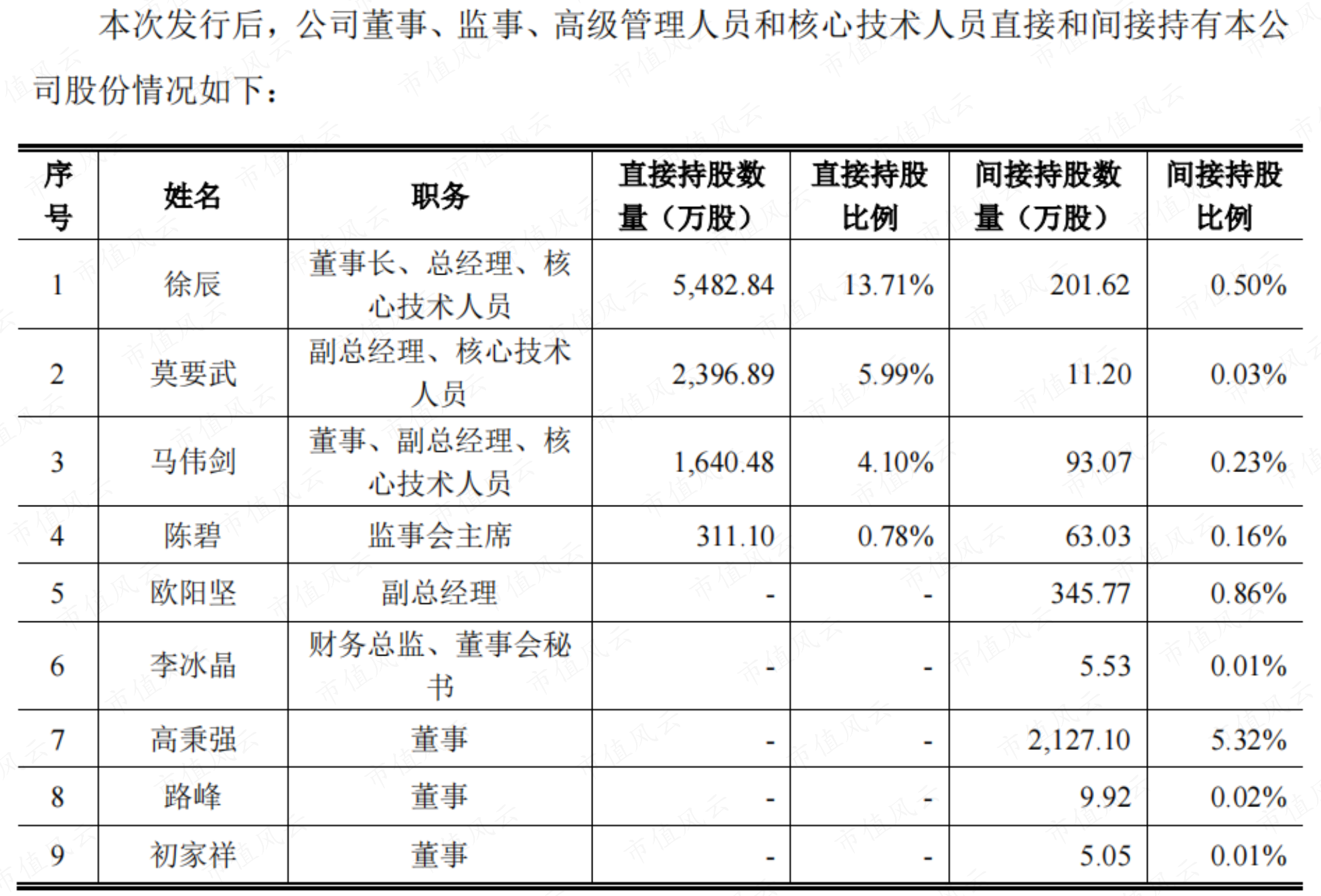

股东&战略投资人

保荐人相关子公司参与战略配售:160.04万股

发行人高级管理人员、员工参与战略配售:400.10万股

与发行人经营业务具有战略合作关系或长期合作愿景的大型企业或其下属企业:240.06万股

网下限售股份:1,874,364股(6个月)

战略投资人及员工持股、公众持股共计3840.9610万股,其他股东持股限售24个月或者36月

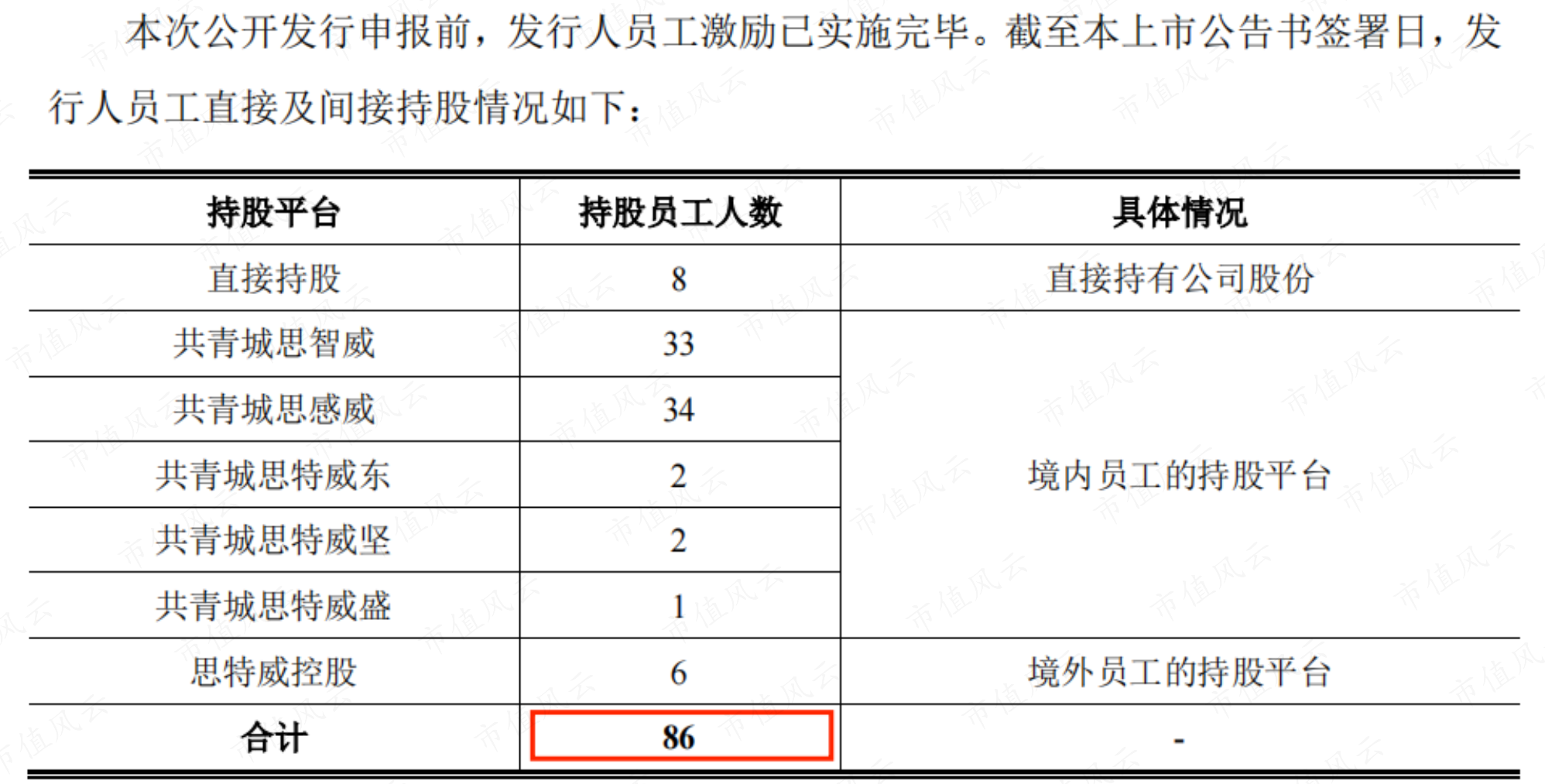

员工持股平台

截止2021年9月30日,参与激励的员工占总人数的12.76%

员工人数持续上升,研发人员占公司总人数较高。

核心管理团队

外资股东

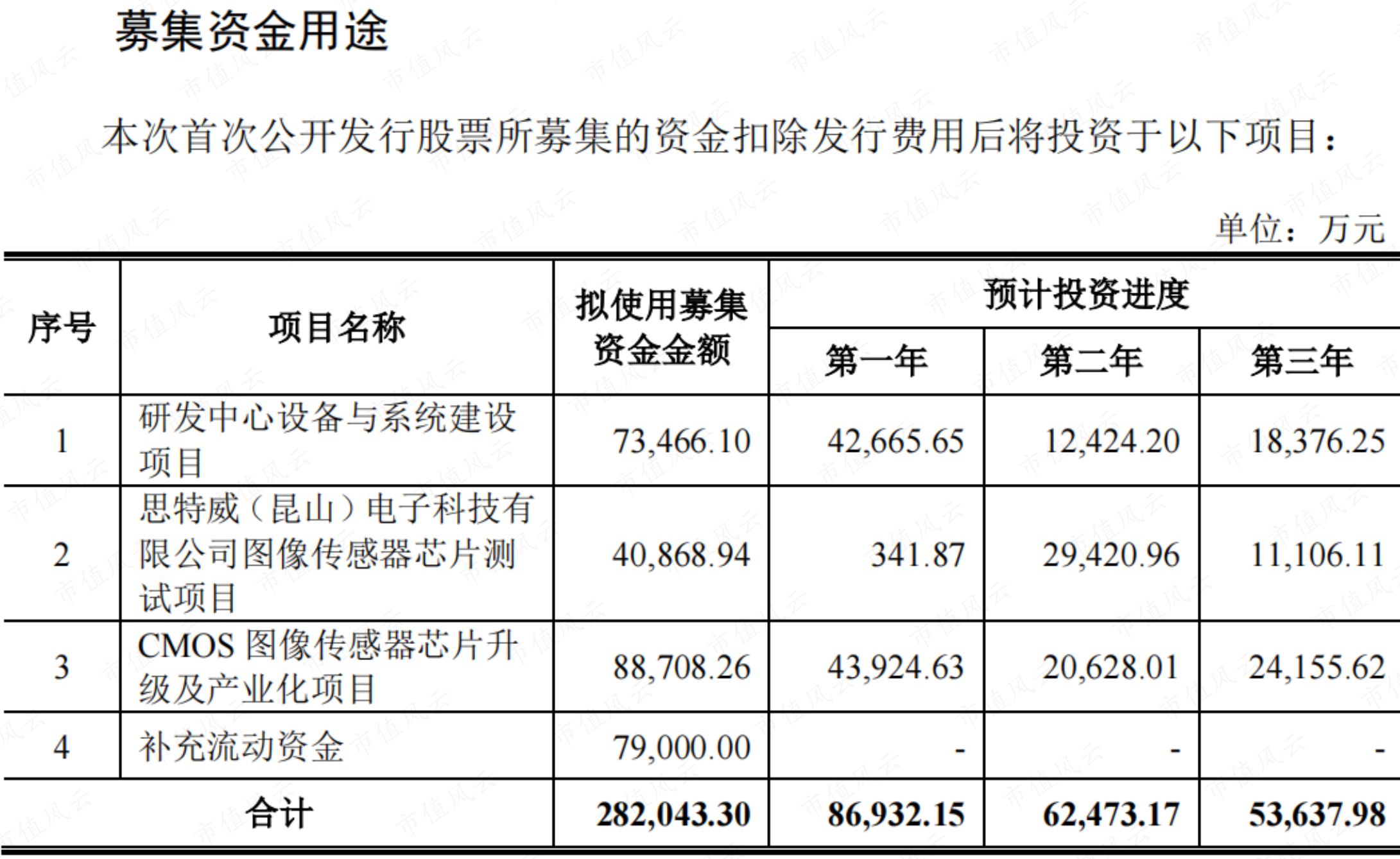

募集资金用途

IPO发行共募集11.7亿,还差16.5亿预计上市后通过定增完成。

下游需求

- 智能车载电子领域

公司是少数拥有自主知识产权、能提供车规级芯片的国内厂商,可以为客户提供自主可控的国产化产品。公司在智能车载领域市场拓展的劣势主要为公司的销售规模仍较小。作为汽车电子前装市场的新进入者,公司需要尽快在终端客户完成验证并量产出货,用产品和服务建立起稳定的客户关系,从而迅速扩大市场份额。前装车载电子均采用车规级芯片,对芯片可靠性要求较高,因此认证过程较长,通常需要 7-8个月的认证周期。

在公司内部投入研发资源的同时,购买深圳安芯微专利及充实团队也是公司为强化在智能车载电子领域的研发实力做出的重要举措之一。深圳安芯微是一家专注于车载摄像头 CMOS 图像传感器的 IC 设计公司,拥有十多款车载 CMOS图像传感器,在标清同轴模拟视频(CVBS)方面有市场竞争力,产品广泛应用在倒车摄像头后装市场。2019 年 12 月,公司以知识产权评估值为依据购买了深圳安芯微 5 项专利及 7 项集成电路布图设计。同时,深圳安芯微的 7 名研发人员加入公司,与公司原有团队共同组成电路设计部下设的智能车载电子团队。

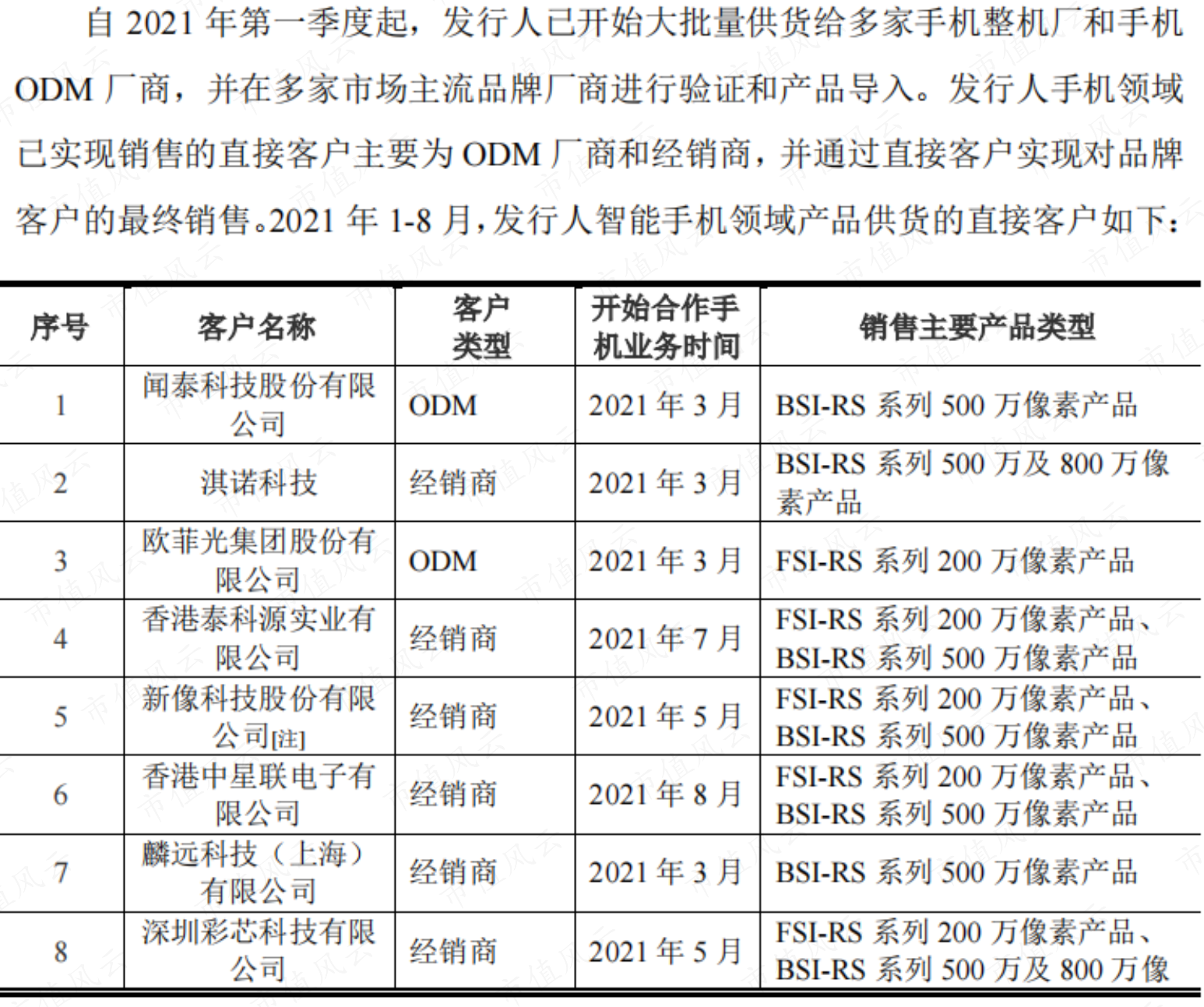

- 智能手机领域

发行人启动智能手机研发后,在一年时间内快速推出多个系列的智能手机 CMOS 图像传感器产品,目前公司正在推动验证和市场导入的产品涵盖 200 万像素至 1600 万像素系列,已形成较为丰富和全面的产品线,具备高端 CMOS 图像传感器供应能力,应用领域覆盖手机产品的主摄、长焦、广角、微距和景深等。自 2021 年第一季度起,发行人已开始大批量供货给多家手机整机厂和手机ODM 厂商,并在多家市场主流品牌厂商进行验证和产品导入。

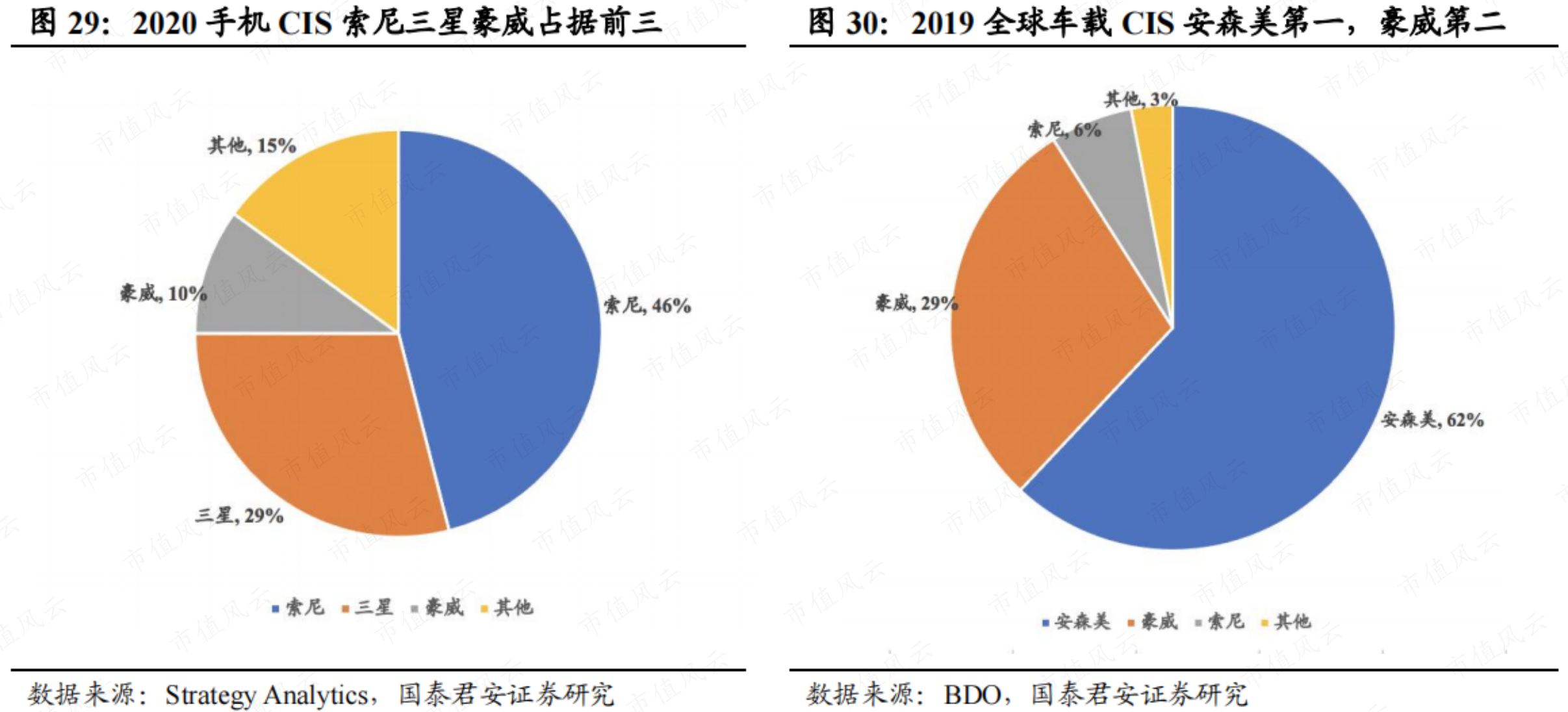

根据 Frost & Sullivan,以销售额口径,2020 年索尼以 46%的份额领跑全球市场,其次是三星占据 29%的份额,豪威科技占据 10%份额;以出货量口径,2020 年索尼占据 24%市场分额,格科微占据 22%市场份额,三星和豪威分别占据 19%和 15%的市场分额。目前智能手机领域行业龙头企业已占据约 80%的市场份额。(开拓难点)

核心风险

- 1.产品应用领域拓展速度不及预期的风险

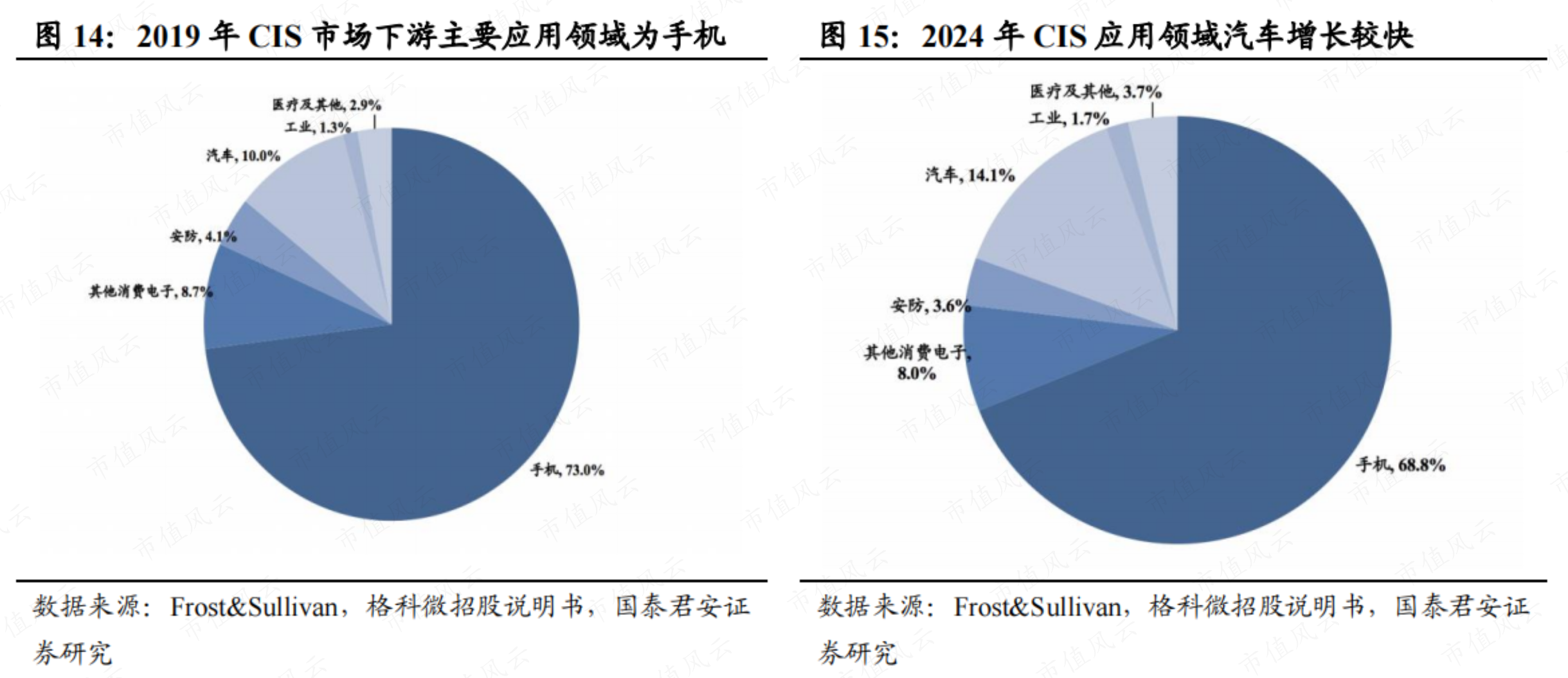

公司营业收入主要来源于安防监控领域,从产品收入看,来源于安防监控领域收入的占比分别为98.44%、92.62%、82.13%和 75.88%,并继续向机器视觉领域、智能车载电子、智能手机等领域拓展。

- 2.出口地区贸易政策变化对公司经营产生影响的风险

2018 年度、2019 年度、2020 年度及 2021 年 1-3 月,公司境外销售收入分别为 31,463.87 万元、41,163.96 万元、85,509.51 万元及 35,498.66 万元,占营业收入的比例分别为 96.92%、60.61%、55.99%及 65.67%。同时,公司主要终端品牌厂商的部分产品也销往除中国大陆以外的其他国家和地区。如果未来相关国家或地区出于贸易保护或其他原因,或者因为地缘政治风险,通过贸易政策、关税、进出口限制等方式构建贸易壁垒,限制公司客户、终端品牌厂商在当地市场的业务开展,可能会导致公司客户及相关终端品牌厂商对公司芯片的需求降低,将会对公司的经营业绩产生不利影响。

- 3.股份支付金额较高

自发行人成立至股改基准日之前,母公司财务报表因期权授予计划等股权激励事项产生股份支付 6.5 亿元,导致大额的未弥补亏损。截至改制基准日,发行人期权授予计划已全部实施,主要的股份支付金额已计提完毕。由于个别员工的股权激励存在服务期,少量股份支付费用在服务期内进行分摊,在改制基准日后将产生的股份支付总金额约为 0.40 亿元,金额相对较小。

招股书问询函

- 请发行人进一步:结合主要客户业绩及其采购发行人的消化情况、可比公司报告期收入波动情况,补充披露发行人报告期销售收入增长的原因及合理性

(一)下游客户业绩持续增长

终端消化情况良好,受益于安防监控、机器视觉、智能车载电子及消费电子下游应用需求的大幅增加,报告期内公司主要客户包括经销商及直销客户(终端客户)营收规模呈现持续增长趋势。从行业内终端客户的业绩增长看,终端需求持续增长,产品消化情况良好。

(二)新增应用拓展、存量客户渗透率提升、产品结构升级,共同推动销售额增长

① 增量客户带动销售量增长

发行人产品应用领域持续扩展,从报告期初98%以上应用于安防监控,发展到2021年1-9月机器视觉、智能车载电子、消费电子等非安防领域占比增长到27%以上。在安防领域,发行人从2021年起向海康威视和萤石网络大批量供货。在非安防领域,车载前装、车载后装、智能手机、无人机、扫地机器人、智能教育设备、智能门锁、工业扫码、人脸识别、视频会议系统等均是报告期逐步扩展的增量细分市场。另外,在安防监控领域也有结构性的变化。家用安防以高于传统行业安防的增速增长,包括小米、360、涂鸦、创维等品牌以及运营商家用摄像头应用在公司的占比提高。综上,新增应用所产生的增量客户带动发行人销售量增长。

② 存量客户渗透率提高

大华股份、宇视科技、天地伟业、普联技术(TP-Link)、大疆创新等存量客户,通过长期的合作,公司产品性能获得其认可,同时由于上述客户本身产品线丰富,公司近年来产品系列化的发展路径与上述客户相匹配,带动公司产品在客户中的占比持续提升,逐步替换其他供应商。公司产品在以大华股份为代表的行业龙头客户中的渗透率持续提升。综上,存量客户渗透率提高带动公司以高于行业平均的增速增长。

③ 量价增长双轮驱动销售额增长

在安防监控行业,随着公司产品不断进步和完善,终端客户对公司的认可度越来越高,同时叠加国产化替代的影响,公司中高端产品销售量在快速提升,替代国外竞品。中高端产品的平均售价显著高于低端产品。公司300万-800万像素的中高端产品平均单价比以100万和200万像素为主的低端产品平均单价提升了约120%。在机器视觉领域,终端客户对于CIS的性能要求越来越高。以大疆创新为例,在合作初期主要采用的是30万像素低规格产品,随着大疆创新自身产品推陈出新,其采购型号也愈加高端化,平均单价增长约185%。综上,产品高端化带动平均单价的提升,结合销售量的增长,带动销售额以更大幅度增长。

(3)为应对高速增长的市场需求,下游客户采取积极的采购策略

下游主要经销商及直销客户(终端客户)在战略物料缺货、国产替代等大背景下,均采取积极的采购策略,下游需求长期看具有持续增长的潜力。

据大华股份披露,为应对和防范国际贸易摩擦风险,保障供应链安全,对战略物料、关键元器件和库存商品进行了积极主动备货。据海康威视《投资者关系活动记录表》披露,为了应对实体清单,海康威视提高了多种物料的备货,并有针对性的对有风险的物料做替代,保持高库存的政策。根据萤石网络披露,存货余额增长主要系其为应对部分原材料价格的上涨,采取了积极的备货策略,增加了重要物料的储备。据千方科技投资者关系活动记录披露,宇视科技从传统安防加速向 AIoT 领域转型和进展,上半年为应对全球供应链紧张以及芯片缺货的情形,加大了采购力度备货。综上,结合上述终端客户的业务规模变化看,下游市场仍保持着稳健的增长。

截至 2021 年 9 月末力源信息、文晔科技、深圳华强及芯智控股存货余额有 16%到 84%不等的增幅。2021 年 9 月末上述经销商采购发行人产品的库存余额也有一定增长,与行业库存增加的趋势相匹配。

总结

公司以安防CIS为基本盘,且市占率位居全球第一,从市场份额来看,公司以 2020 年出货量计算的市场份额为 34.95%,而以 2020 年销售额计算的市场份额为 22.18%。公司中高端产品销售量在快速提升,替代国外竞品。到2021年1-9月机器视觉、智能车载电子、消费电子等非安防领域占比增长到27%以上。

汽车电子领域及智能手机领域正在积极拓展,有望受益于股东上汽、海康、华为、小米、传音。

后续成长性主要依靠新兴机器视觉领域、汽车电子领域、智能手机领域。