会员

会员 下载APP

下载APP

因为理科出生,不太善于写作,但想把自己的一些思路发表出来供大家参考。

一、为什么是猪肉

养猪行业有明显的周期性,大致每个周期4年。站在当下是旧周期生猪去产能将要结束,新周期将要开启,即是猪肉现货价格还未开始上涨,但我们可以参考期货市场的价格走势。猪肉预期越往后越看涨。

二、为什么是牧原股份

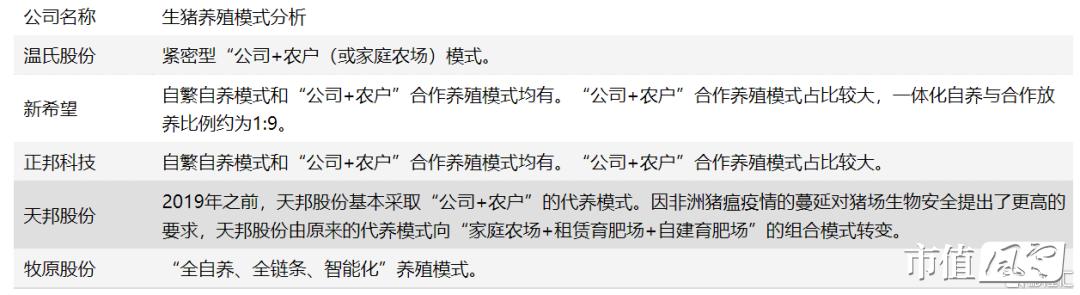

在2021年猪价崩盘之年,正邦、新希望均遭遇了水逆。而牧原低成本扩张,一年多增出栏2200多万头,且现金流算是上市龙头猪企中最好的。在温氏巨亏130亿元之际,牧原大幅盈利65-80亿元。牧原能在其他上市猪企遭遇“活下去”危机的时候,能够逆势大幅扩张产能,得益于商业模式以及技术的突破。牧原采取的是自繁自养、重资产模式,而温氏、正邦、新希望绝大部分采取的是“公司+农户”的轻资产模式。这是牧原能够从小弟变成老大的决定性因素。

此外,牧原经过多年繁育,基因选优,开发出了“二元轮回育种体系”,可以兼商品和种用两种用途。这是一个挺有颠覆意义的事,让在行业低谷时可以自主调控生产节奏、景气周期时可以迅速扩张产能。这抬升了牧原的毛利率水平。

三、尾声

每一次经济危机都将是大企业兼并小企业的过程,养殖行业里,市场格局非常清晰,一家独大。而行业外资本又很难大规模进入。虽然养猪门槛很低,但大规模养猪,能保持良好经济效益,且不断提升养殖效率的门槛却很高。过去几年,有超过1000家房企宣布转型养猪,但均没有形成气候。因为养猪偏偏是一个需要不断积累、不能在短时间大规模扩产的行业,需要在土地、大规模建设、引种、扩繁、育肥上持续投入。赚快钱、玩资本,在养猪行业是行不通的。

猪价未动,帆已起航。市场的聪明投资者早于去年9月开始下注,提前猪价拐点至少3个季度。现在呢,位置不算太高,即便下跌,再次挑战去年低位几无可能,但向上空间足够有想象力。

以上资料部分来自格隆汇,因笔者文笔有限且不喜欢手机打字故直接复制,但投资重要的是看懂其中的逻辑。这点笔者已经在文章中阐明。

牧原股份翻倍会在不远的将来,当下正是买入时机。

回复

回复