会员

会员 下载APP

下载APP

2017年京东实现营业收入3623亿元,是阿里营业收入2502亿的1.45倍。

2018年10月24日收盘,阿里巴巴市值为3772亿美元,京东市值只有336亿美元,不及前者的十分之一。

京东的营收是阿里的1.45倍,为何市值不及阿里的十分之一?

这其实是不同商业模式导致的收入确认方式不同:阿里巴巴本质是平台式电商,收入来源于广告费,赚的是服务费;而京东本质是自营式电商,主要收入来源于自营商品销售收入,赚的是商品差价。

一、收入确认准则

千万不要小看这收入确认方式,风云君以前学习会计准则时,发现整个会计准则,如果以利润为核心,不过在讲两件事:

(1)收入是怎么确认的?

(2)成本是怎么匹配的?

这意味着,收入确认是财务报表分析面临的首要问题!

会计是一门从权责的角度把企业对象化分类的学科,对象化的目的是同一标准下的分类,分类的目的是可分析和可比。

中国的会计准则是西方的舶来品,整个西方思维是对象化的思维,体现在自然科学、计算编程、经济会计、音乐作曲等领域的处理,特点是规定事物属性/部分的定义和标准,优点是在这种同一规定的知识体系,可形式逻辑演绎、定量分析和横向纵向比较。

比如整个资产负债表无非是恒等式(A.资产-A.负债=A.净资产)的注脚,是某个时点存量的概念。

利润表和现金流量表是资产负债表衍生出来的(1980年美国会计准则将收入定义为资产总增加及负债总减少),前者是从权责的角度分类,后者是从现金的角度分类,都是某段时间流量的概念。

因此,风云君认为:“三流的分析看利润表,二流的分析看现金流量表,一流的分析看资产负债表”。

当然,还要跳开定量分析的框架,结合定性分析来研究上市公司。

在这里不展开进行讨论了,上面论述主要是给一个会计学的俯览框架,我们重新回到会计准则中“收入”科目的收入确认进行讨论。

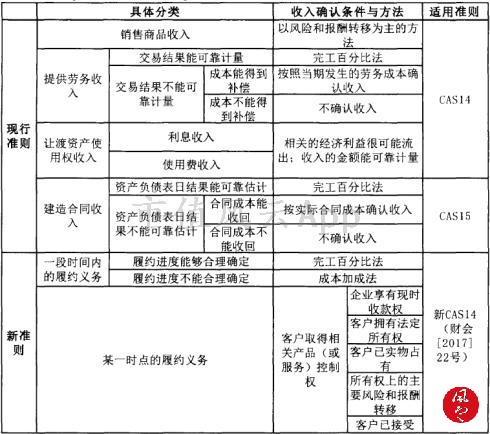

2006年的《会计准则》规定收入确认的主要条件是企业将货物所有权的主要风险和报酬转移给买方。基于“实质重于形式”的原则,2017年重新修订发布了新会计准则,收入确认更注重控制权的转移,核心要看合同的规定。

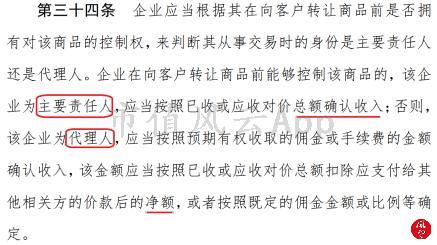

此前的收入确认准则并没有规定总额法和净额法的区分原则,2017年新版收入确认准则区分了总额法和净额法的标准:如果企业是交易中的主要负责人,则采取总额法确认收入;如果企业是代理人,则采取净额法确认收入。

二、总额法和净额法

从总额法和净额法的概念来看,京东自营这块的收入确认就是总额法,而阿里巴巴广告费这块的收入确认就是净额法,所以造成京东的营收是阿里营收的1.45倍。

相同的概念才能进行对比,阿里巴巴和京东由于收入确认方式不同因此不可比,我们采用电子商务行业共有的成交类概念GMV(网站成交总额)来进行对比。

GMV是指拍下订单的总金额,包含付款和未付款两部分,付款部分包括实际成交和未成交的部分,未成交的原因包括退款、拒收、退货等。

2017年阿里巴巴GMV为4.635万亿,京东GMV为1.3万亿,阿里巴巴GMV是京东的3.56倍。

再看看2017年阿里巴巴的净利润——640亿,而京东的净利润仍然为负(-1.52亿)。

这就是为什么阿里巴巴市值比京东大得多的原因。

三、其他行业案例

对上市公司而言,总额法和净额法涉及到其收入规模和毛利率问题,也是监管机构关注的重中之重。

除了以上分析的电子行业外,百货零售、物流供应、对外贸易、互联网营销、网络游戏、劳务派遣等行业均存在总额法和净额法收入确认的争议问题。

1、百货零售--茂业商业(600828.SH)

百货公司一般和供应商采取联销模式,即在百货店指定区域设立品牌专柜,由百货店营业员及供应商的销售人员共同负责销售。

我们一般去百货商场服装品牌店买衣服,衣服的销售人员其实是供应商服装品牌的人员。

衣服没卖出去时,所有权仍然属于服装店所有,百货商场不承担衣服的降价、破损等风险。

有人就认为,百货商场只是提供场地和收款,衣服的风险和货权并没有转移到百货,而是直接从供应商到客户了,所以百货商场只能按净额法确认收入。

茂业商业(600828.SH)经营模式就是以联营为主,2017年销售收入117亿,收入确认采用的是全额法。茂业的存货只包含自营模式的商品,不包含联营模式的商品。

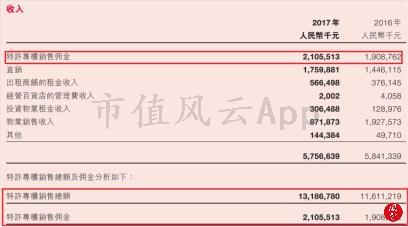

而茂业商业的控股股东茂业国际(0848.HK)在港股上市,2017年特许专柜销售销售额为131.86亿,特许专柜销售佣金为21.05亿。茂业国际收入确认用的是特许专柜销售佣金,而佣金就是净额法。

根据2017年收入确认新规,还是要看联营模式中百货公司和供应商的具体合同,看是否承担主要的责任。

2、物流供应--东方嘉盛(002889.SZ)

A股的供应链公司有怡亚通(002183.SZ)、飞马国际(002210.SZ)等。

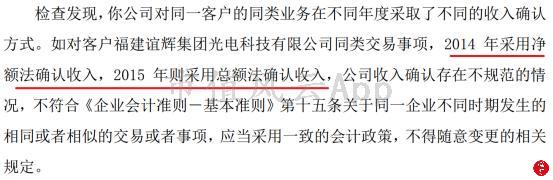

这些供应链公司都面临总额法和净额法的问题,比如怡亚通曾在2016年2月被深圳证监局处罚,查出财务不规范的情况:对同一个客户2014年采用净额法确认收入,2015年却采用总额法确认收入。

这些供应链公司从事业务要看其地位是否是主要负责人还是代理人。

2017年IPO的东方嘉盛(002889.SZ)贸易类业务是以买断形式采购商品,承担相应的风险和报酬,因此认为自己是主要负责人,应采用全额法确认收入;代理类业务则只是提供服务,自己是代理人,因此采用净额法确认收入。

3、劳务派遣--点米科技(831235.OC)

劳务派遣公司如果实际承担向用人单位提供服务的主要责任,比如有合同规定,如果派遣人员不能满足用人单位的要求,就需要无条件继续派遣满足用人单位的劳动者,就可以采用全额法。

反之,如果只是代理而不承担任何风险,就只能采用净额法。

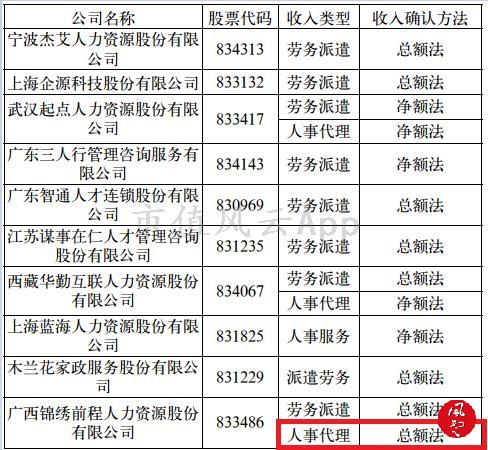

在张忠华写的《收入确认的总额法与净额法现状及分析》学术文章里总结了新三板多家挂牌的劳务派遣公司所采用的收入确认方法。

在这里前程人力(833486.OC)在“人事代理”业务中收入确认方法采用的是总额法,和其他公司采用的净额法不同。

此外,另一家劳务派遣的新三板挂牌公司点米科技(831235.OC),2015年1月修改了收入确认方法,从净额法修改到总额法,导致其2014年收入从1037万变为3.84亿,毛利率从56.10%下降到1.52%。

2017年收入确认准则新规出来后,2018年4月点米科技公告又修改收入确认方法,由按用人单位支付的总金额确认收入变更为项目服务费确认收入,即从总额法变更为净额法,势必导致收入大幅下降。

四、总结

因此,我们做投资分析时,必须要了解其收入确认的流程和方式,否则就很容易被上市公司巨额营收的幻像所欺骗,觉得P/S低就进行投资。

比如房地产行业商业模式是预售制,其收入确认流程是

(1)拍卖拿地,进入存货科目(拟开发产品);

(2)楼花预售,对应预收账款;

(3)开发建造,对应存货科目(在建开发产品、已完工开发产品);

(4)交房客户,确认为营业收入;

房地产现在的收入,是以前努力的结果,只能反应上市公司过去的业绩;而未来的业绩要看预收账款和存货,这两个科目才是决定未来房地产上市公司业绩增长的基础。

如果只看房地产上市公司现在的收入来投资,必然会酿成大错。

因此,了解具体上市公司的商业模式、业务流程、对应会计科目和收入确认方法,这是财务报表分析的起点和基础,也是投资的起点和基础。

回复

回复