会员

会员 下载APP

下载APP

一、南极电商

截至7月7日,持有$南极电商(002127.SZ)$ 南极电商将近6个月,坐山车般酸爽:

-

刚建仓时,收益率拉高到20%+;

-

然后下跌至成本线及以下(~10%)——加仓;

-

收益率再上涨至20%+;

-

然后再下跌——再加仓;

-

然后现在38%+的收益率;🙄

事实上,这接近6个月得过程,南极电商提供了太多的写作素材,但行动上,从写作的角度,我只写了三篇:

其中,第一篇是最重要的持有逻辑:盈利模式,以及与消费者之间的“无形合约”是具有扩展其他品类和区域属性的!第二第三篇更像是跟踪其变化。

期间,为什么不写这么重要的持仓呢?原因大致有两个:

一是我看到了雪球上好多人开始写它的财务分析、业务分析、实地调研纪要等等,几乎是最热闹的讨论区,既然大家都这么热闹了,就没必要插嘴了,有空就看没空不要睬!我不认可:那几页认为南极电商财务造假的PPT上几个观点;

二是我实在不想分析它的财务和业务,因为比起财务和业务,我认为它的盈利模式已经超越了财务和业务。如果再列上超高的毛利率(超过茅台)、净利润率、GMV、ROE、或者其他业务上的指标,我只会觉得这些指标现在拿来衬托南极电商是无力的!

所以我避免看雪球上大V对它的分析和看法。

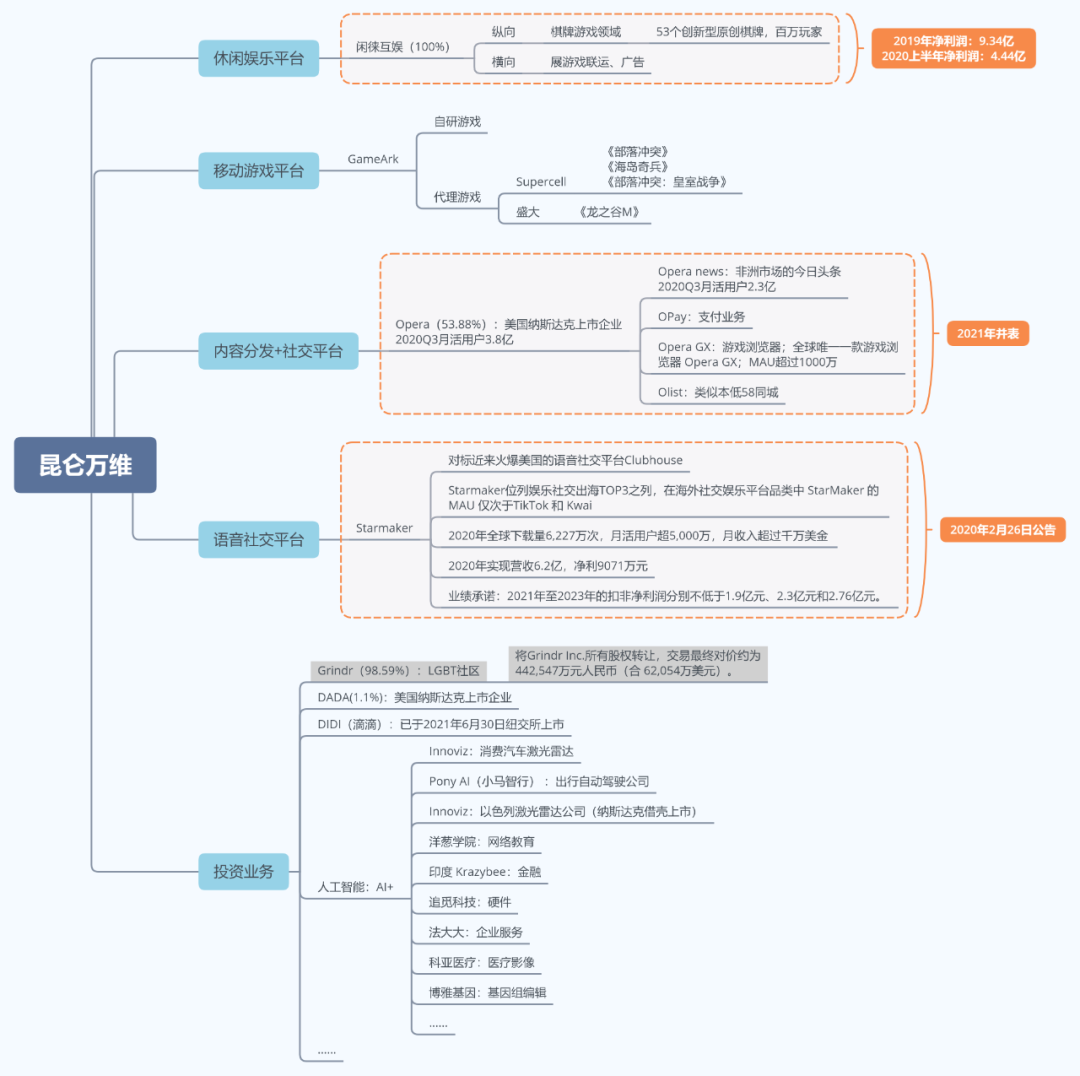

二、昆仑万维

今晚,$昆仑万维(300418.SZ)$发布了一些关于Opera、StarMaker以及二者业务模式的信息。

至今为止,拥有Opera、StarMaker、GameArk、闲徕互娱、投资这五类业务的昆仑,面对市场的多方面的担忧,是否能够拿出优秀的业绩呢?

除了蹭了6月30日在纽交所上市的国内出行打车平台的“便宜”,二季度损益表上多了~5,000万美元的投资收益,昆仑万维想要的应该是Opera和StarMaker的遍地开花。

之间写过的昆仑万维的文章:

第一篇:昆仑万维:披着游戏外壳的大野心家

第二篇:昆仑万维:并购语音社交Starmaker,大野心家继续进化

第三篇:昆仑回复函:你还要我怎样?

第四篇:昆仑万维:这笔数不是这么算的!

第五篇:昆仑万维:Opera Q1业绩超预期,StarMaker营收年化近1.8亿美元

三、妙可蓝多

7月7日晚,$妙可蓝多(600882.SH)$公告了二季度的业绩预告:

-

预计公司2021 年半年度实现归属于上市公司股东的净利润9,500.00 万元—11,000.00 万元,与上年同期3,222.21 万元相比,将增加6,277.79 万元—7,777.79万元,同比增加 194.83%—241.38%。归属于上市公司股东的扣除非经常性损益的净利润为 9,300.00 万元—10,800.00 万元,与上年同期 1,913.28 万元相比,将增加7,386.72 万元—8,886.72 万元,同比增加 386.08%—464.48%。

-

2021 年上半年,公司营业收入预计 20 亿—21 亿,与上年同期10.83 亿相比,同比增加 84.67%—93.91%。

这份预告中关于净利润的预告,我们觉得没问题,这是规模效应及市场第一品牌的必然结果,特别是对于妙可蓝多的儿童奶酪棒——占据儿童第一心智。

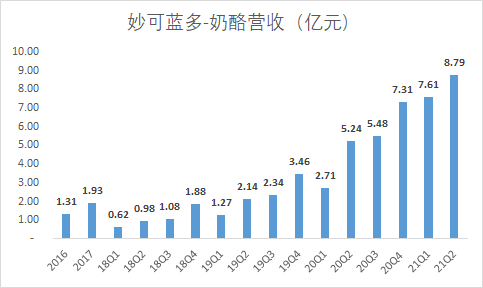

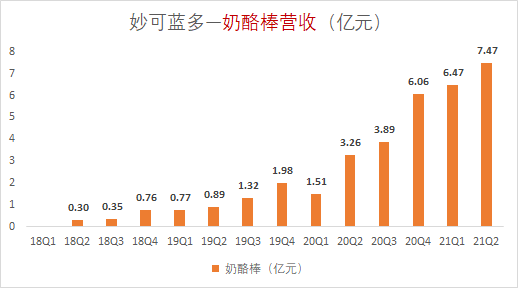

虽然2021年第一季度没有公布奶酪和奶酪棒的营收情况,但我们简单以2020年各比例情况进行测算(其中2021年半年度营收用中值20.5计算):

图 奶酪单季营收(2016&17为全年营收)

图 奶酪棒单季营收(2018上半年推出奶酪棒)

似乎,奶酪(棒)在最近3个季度的增长出现了少许的“乏力”,但如果拿妙可蓝多捉襟见肘的产能情况,你就不难理解,妙可蓝多现在的“痛苦”了。

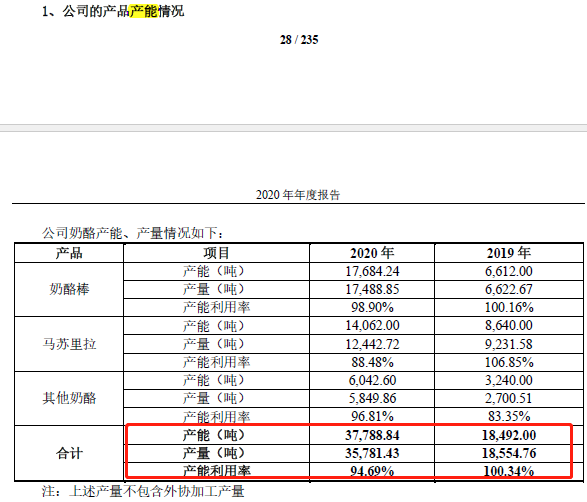

-

2020年全年产量3.58万吨,产能利用率接近95%;2020年全年奶酪营收20.74亿元;

-

去年底引入蒙牛的30亿元,27.4亿用于奶酪产能的扩建:一是自身奶酪产能告急;二是未来2年需要承接蒙牛奶酪业务

图 妙可蓝多2020年奶酪业务产能利用率

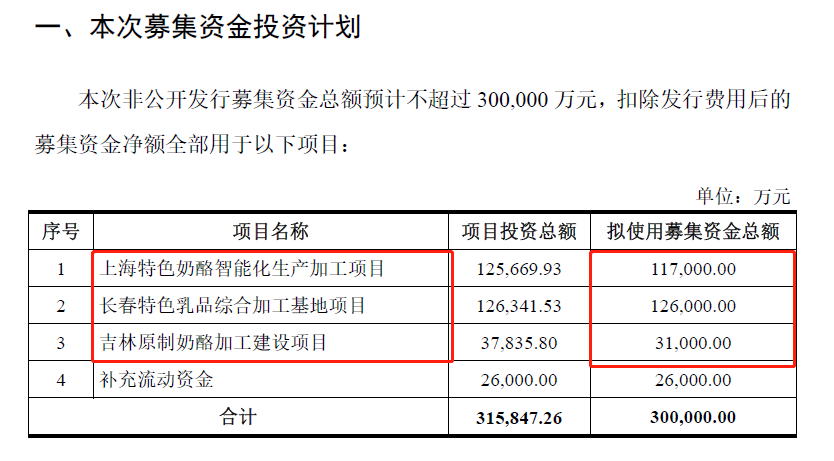

图 妙可蓝多募投项目

所以随着上海金山厂区的建设和产能逐渐释放,它可能会在下半年营收上有一个好的表现。

如果继续下跌,我们会选择加仓了!