会员

会员 下载APP

下载APP

车企之间,“卷”法五花八门。

有的卷冰箱彩电,有的卷大沙发,有的直接把后排搞成了“零重力太空舱”。但不管怎么卷,有一个东西是所有车企不敢含糊的——安全。

智驾系统死机了怎么办?碰撞发生时,气囊弹不弹得出来?零重力座椅大仰角状态下,乘客怎么保护?

这些问题,正好砸中了一家公司的饭碗——均胜电子,全球第二大汽车被动安全供应商,专门给车企供应安全气囊、安全带、智能方向盘,顺带把智能座舱域控制器和智驾域控也包了。

一、凭什么狂揽千亿订单?

2025年,均胜电子新获定点项目全生命周期订单970亿元。

这是什么概念?这家公司2025年全年的营业收入是611.8亿元。970亿在手订单,相当于近1.6倍的年收入规模,未来两三年的增长已经提前锁定。

进入2026年,势头不减。第一季度,仅3个月又拿下了275亿元新订单,同比增长75.2%。其中安全类业务约人民币161亿元,电子类业务约人民币114亿元。

也就是说,均胜电子手握订单超千亿。凭什么?

关键就是均胜电子手里有几张“别人复制不了”的底牌。

第一张牌:全球第二的安全壁垒。2024年,公司在全球被动安全市场拿下22.9%的份额,仅次于瑞典巨头奥托立夫,中国市场的市占率更是达到26.1%。

旗下产品包括安全气囊、安全带、智能方向盘,特斯拉、宝马、奔驰、大众、比亚迪……全球100多个汽车品牌都在用它家的东西。

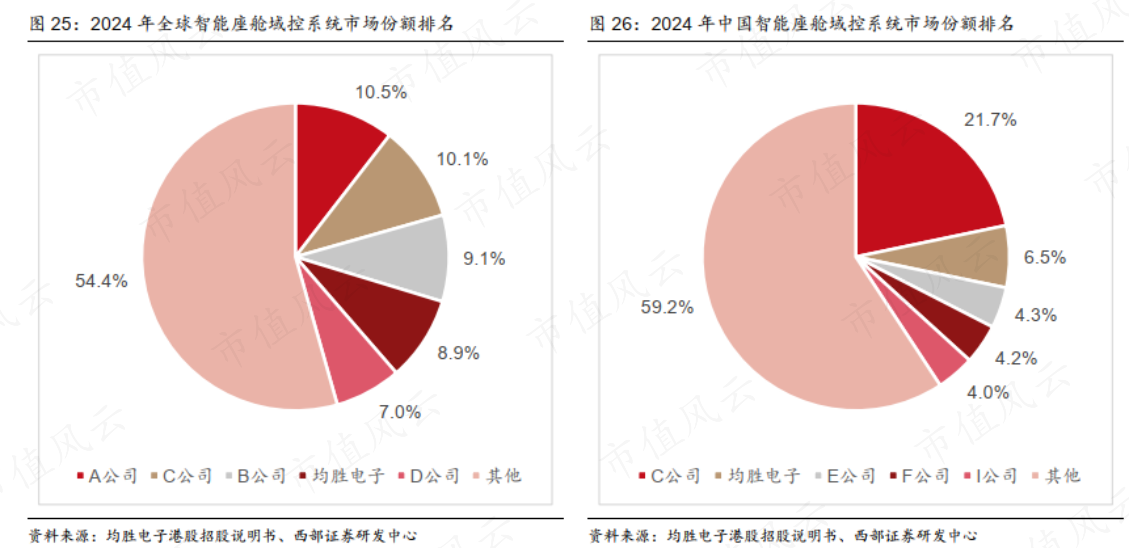

第一张牌:全球第四、全国第二的智能座舱域控系统提供商。2024年,全球前五大智能座舱域控系统提供商合计占市场份额的45.6%。公司实现收入63亿元,市场份额约为8.9%,在全球排名第四;在国内市场份额约为6.5%,位居第二。

2025年,公司在智能驾驶域控制器、中央计算单元、车载多联屏(含主动隐私保护等功能)等高级智能化产品领域新获全生命周期订单超200亿元,预计将成为公司汽车电子业务的核心增长引擎。

第三张牌:全球化布局的硬实力。在亚洲、欧洲、北美三大汽车市场,均胜电子建了超过25个研发中心和60个生产基地。这种布局,让它在贸易壁垒加剧的背景下,拥有了众多零部件企业难以比拟的供应链韧性。

紧抱英伟达、高通、地平线等芯片厂商,与华为、小鹏等深度合作——技术和客户双重优势叠加,成了均胜电子持续斩获订单的发动机。

二、订单猛增,钱却进了谁的口袋?

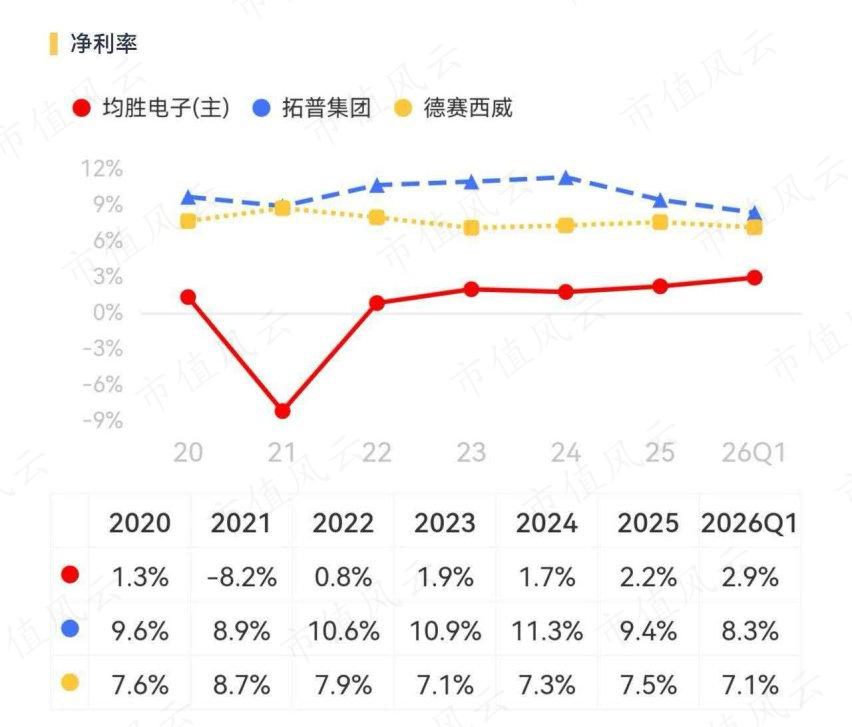

订单亮眼,利润却让人皱眉。

2025年,均胜电子营收611.8亿元,归母净利润13.36亿元。611亿的盘子,只赚了13亿,净利润率只有2.64%。

反观隔壁德赛西威(002920.SZ),营收325.6亿元,归母净利润24.5亿元。营收只有均胜电子的一半多,利润却是它的近两倍。

拓普集团(601689.SH),营收295.8亿元,净赚27.8亿元。同样不到300亿的营收规模,利润是均胜电子的两倍多。

订单堆到千亿级别,钱为什么没落在口袋里?

根源在于均胜电子的发家史——并购。

从2011年收购德国普瑞开始,到2016年之后陆续吞并德国Quin、IMA、TS道恩、美国KSS、日本高田……均胜电子用十几年时间,通过不断“买买买”,把自己从一个汽车功能件小厂,演变成了全球汽车安全领域的第二名。

但并购这种模式,有几个躲不掉的“坑”。

第一个坑:整合成本太高。买来的公司大多在海外,并购后要整合产能、调整组织架构、优化人员,每年的重组费用常常高达数亿元。

这也解释了为什么公司的管理费用率长期居高不下。这些年来,在销售、管理、研发、财务“四费”中,管理费用率始终最高,甚至超过了研发费用率,2025年达到5.49%。而德赛西威的管理费用率长期只在2%左右。

第二个坑:利息压力太大。十几年的并购仗打下来,均胜电子在收购上累计花了超过300亿元。钱从哪里来?很大程度上是借。

截至2026年一季度末,均胜电子总负债459.93亿元,有息负债超260亿元,资产负债率64.9%,有息负债率37.8%,均处于行业高位水平。

2025年,仅利息费用就高达11.45亿元。而同期归母净利润是13.36亿元,几近持平,相当于赚的钱很大比例都用来还利息了。

还有一个隐形成本——商誉。截至2025年末,公司账面商誉超过70亿元,带来的商誉减值风险也不容忽视。

千亿订单,能锁定收入,却锁不住高昂的财务成本和整合费用。这是均胜电子最深的尴尬。

三、新故事能不能撑起新增长?

均胜电子显然也意识到,光靠“买买买”的老路走不下去了。利润被重重包袱压得喘不过气,必须找到新的增长点,同时想办法甩掉债务包袱。

方向一:降本提效。海外市场原来成本高,那就把产能往低成本国家迁移,比如在摩洛哥扩建方向盘工厂、在安徽宿州启动新工厂。同时引入中国供应商替换海外采购,降低原材料成本。效果已经出来了——2025年海外地区主营业务毛利率同比提升2.8个百分点至17.9%。

方向二:开辟第二战场——机器人。2025年4月,均胜电子专门成立了“均胜具身智能机器人”全资子公司,定位从“汽车Tier1”升级为“汽车+机器人Tier1”。

这步棋的逻辑很顺:人形机器人的大脑(控制器)、心脏(电池管理系统)、四肢关节、外壳……大多数部件跟汽车电子是同一套技术体系。均胜电子把汽车级别的研发能力直接“平移”到机器人领域。

具体动作上,均胜电子推出了基于英伟达JetsonThor芯片的机器人全域控制器,AI算力高达2070TOPS;嵌入式高能量密度电池包,10分钟可充至80%;以及机器人AI头部总成等软硬件一体化方案。

目前,均胜电子已与智元机器人、银河通用等国内头部机器人公司达成战略合作,并与阿里云合作开发机器人智能体。

方向三:跨界光模块。2026年4月,均胜电子战略入股新菲光通信,持股13.62%,成为第二大股东。

新菲光是业内极少数在北美拥有生产基地、并具备1.6T高速光模块量产能力的公司,其客户包括甲骨文、谷歌、亚马逊等北美算力巨头。通过这笔投资,均胜电子直接切入了AI算力基础设施的光模块供应链。

同时,均胜电子还与中际旭创联手推出车载光通信方案,满足高阶自动驾驶对数据带宽的需求。根据行业预测,2030年车载光模块市场规模将突破120亿美元。均胜电子这一布局,既锁定了车端“高带宽通信”的制高点,又借机下注了AI基础设施赛道。

方向四:H股上市,缓解财务压力。2025年11月,均胜电子在港交所主板挂牌上市,发行1.55亿股H股,募集资金约31亿港元,计划用于智能汽车技术研发、产线升级以及补充运营资金。

这会在一定程度上缓解公司的财务压力。截至2026年一季度末,其资产负债率、有息负债率分别较2024年末高位下降了4.2个百分点、0.8个百分点。

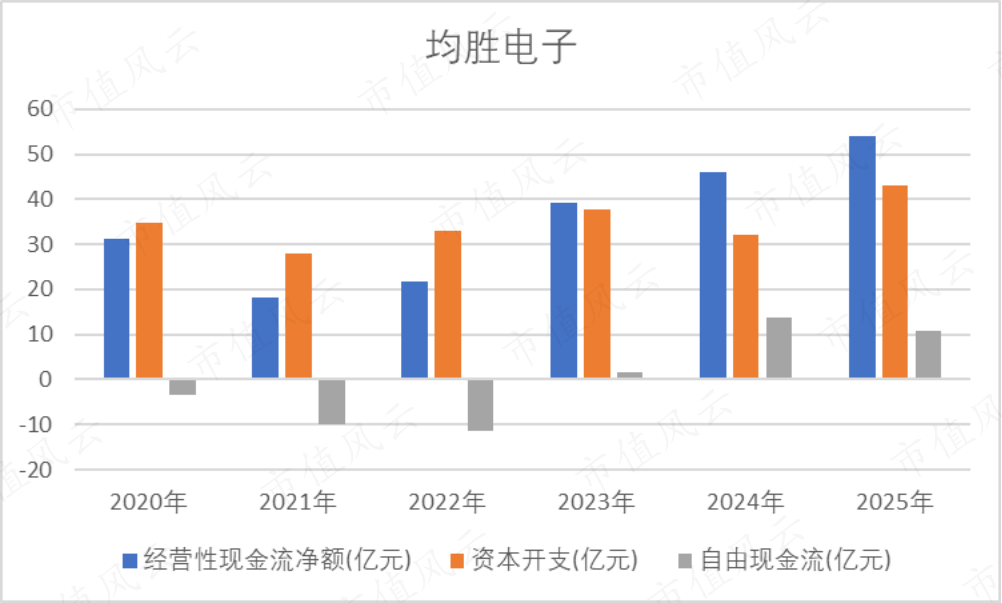

此外,现金流方面也释放出一个利好信号。自2023年起,公司经自由现金流开始实现正向造血,2023-2025年三年间累计流入26.4亿元,这也为缓解压力、延伸布局提供了一定的助力。

结语

过去这些年,均胜电子把成长的重注押在了并购上,快速获取了规模和市场地位,但也背上了一个沉重的财务包袱。

如今,公司开始控费增效,开始讲机器人、光模块的新故事,开始登陆港股补充弹药,剩下的就看拖累利润的费用包袱何时才能真正卸下来。

回复

回复