会员

会员 下载APP

下载APP

最近一段时间,我国银行业受到一系列国外金融机构的构陷做空,以高盛为代表的国外金融资本下调国有大行评级,一时间引来市场众说纷纭。8月29日,农行发布了2023年半年报,用事实和数据有力地回击了看空言论。

8月29日,农行发布了2023年半年报。借此契机,我们一起走近这个始终致力于服务“三农”的领军银行。

一、根基:深耕县域,做实存款

农业银行在设立之初,主要目标之一就是负责推动农村金融工作,因此在历史上该行承担了很多与农业有关的政策性金融业务,服务“三农”就是其核心使命。

农,天下之本,务莫大焉。务农重本,国之大纲。历史和现实都告诉我们,农为邦本,本固邦宁。

在百年未有之大变局下,农业就是我们这个14亿人口大国的基本盘,“三农”基础就是我们应变局、开新局的“缓冲垫”。

而面向“三农”提供金融服务的农业银行,也展现出了有别于其他商业银行的业务特点。

首先,为了服务“三农”,农行采取了事业部制,设立“三农金融事业部”,在治理机制、经营决策、财务核算等方面给予更高的独立性。

由于三农金融需求基本都在县域,所以三农金融亦被称为县域金融。

在县域地区,农业银行有着广泛的品牌影响力,提供的金融产品和服务更加丰富,且遍布全国的营业网点也让其服务覆盖范围首屈一指。

截至2023年6月末,农行境内分支机构约2.3万家,基层营业机构1.9万个。

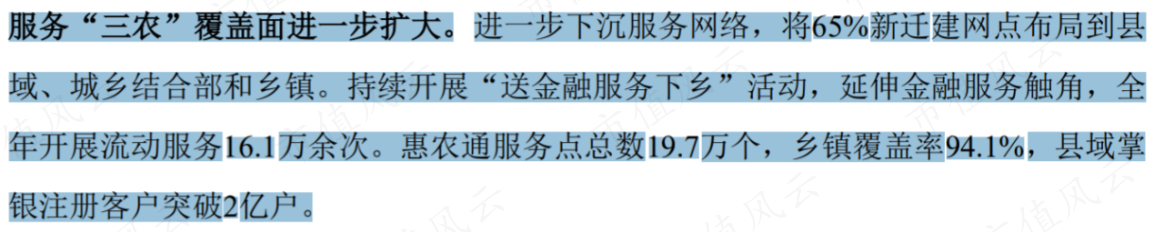

近年来,农行不断下沉服务网络,将65%的新迁建网点布局到县域、城乡结合部和乡镇,使得其乡镇覆盖率达94%,成为目前唯一一家服务网络覆盖全国所有县市的国有大型商业银行。

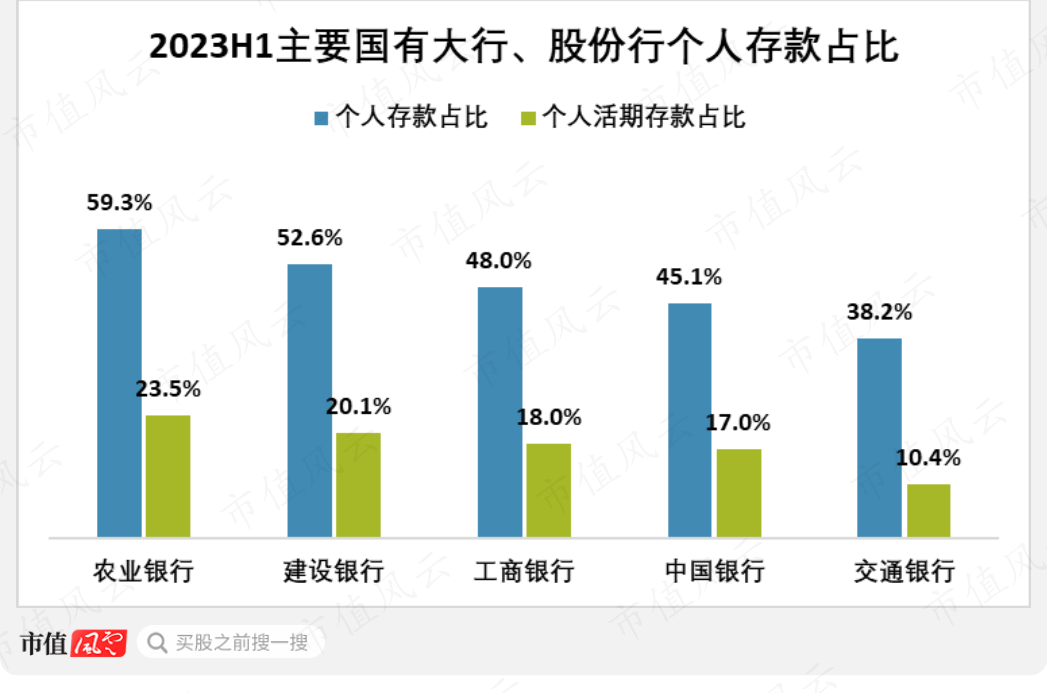

凭借着扎根于“三农”基本盘的优势,农业银行在县域有着卓越的品牌认可度,其存款吸收能力行业领先。

与其他国有大行相比,上半年农行的个人存款占比与个人活期存款占比在国有大行中都是最高水平,分别达到59.3%、23.5%。

截至2023年6月末,农行个人客户总量达8.6亿,约占全国总人口的62%,个人客户金融资产总量(AUM)达到19.6万亿元。正是凭借广布全国、横跨城乡的服务网络,农行才能取得这样的成果。

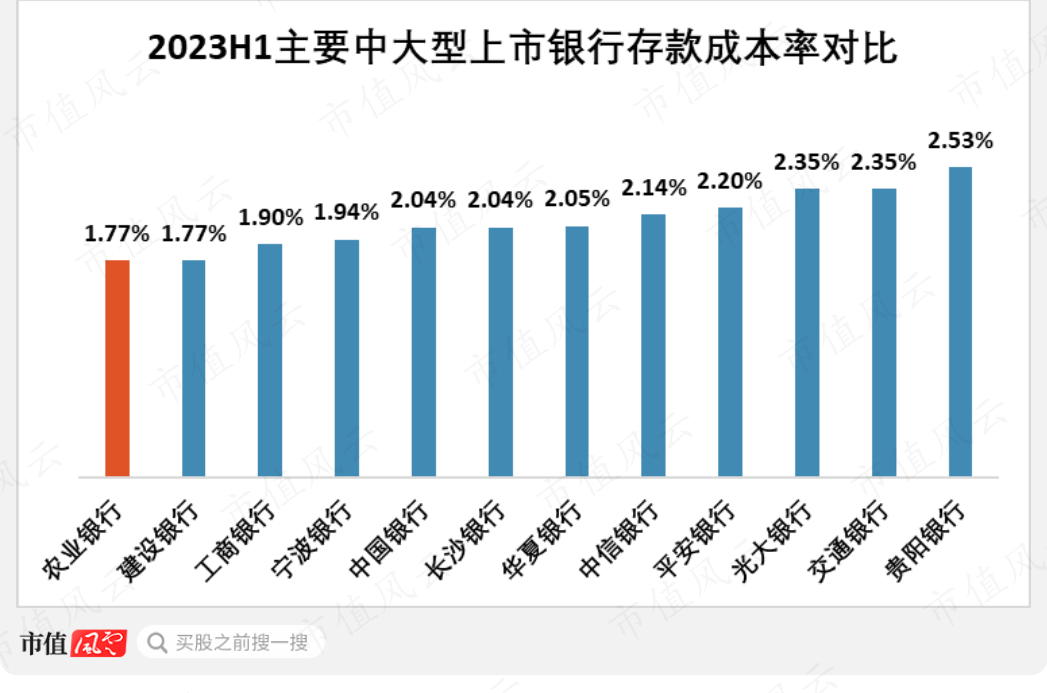

而数量庞大、占比高的个人存款则为农行带来了极低的负债成本。2023H1,已经发布半年报的国有银行中,农行的存款成本率为1.77%,在这些银行中处于最低水平,与其他中大型银行相比,农行的成本优势依旧遥遥领先。

广泛分布的营业网点以及在县域金融方面强大的品牌影响力,帮助农行在负债端通过结构性优势(负债结构以存款为主)与利率性优势(存款中活期存款比例高),构建起了显著的成本优势。

并且,这种优势在中长期内都很难被打破。

二、使命:服务乡村振兴的领军银行

面向“三农”,服务城乡,是农业银行的使命。

这样的使命决定了在“全面推进乡村振兴,加快建设农业强国”的国家战略下,农业银行承担着无可替代的责任使命。

我们以一组数据来直观感受一下农行是如何践行服务“三农”使命的。

截至今年6月末,农行贷款余额21.8万亿元,新增2万亿元,同比增速10.3%。其中:

县域贷款余额达8.4万亿元,增量超万亿,同比增速13.9%;

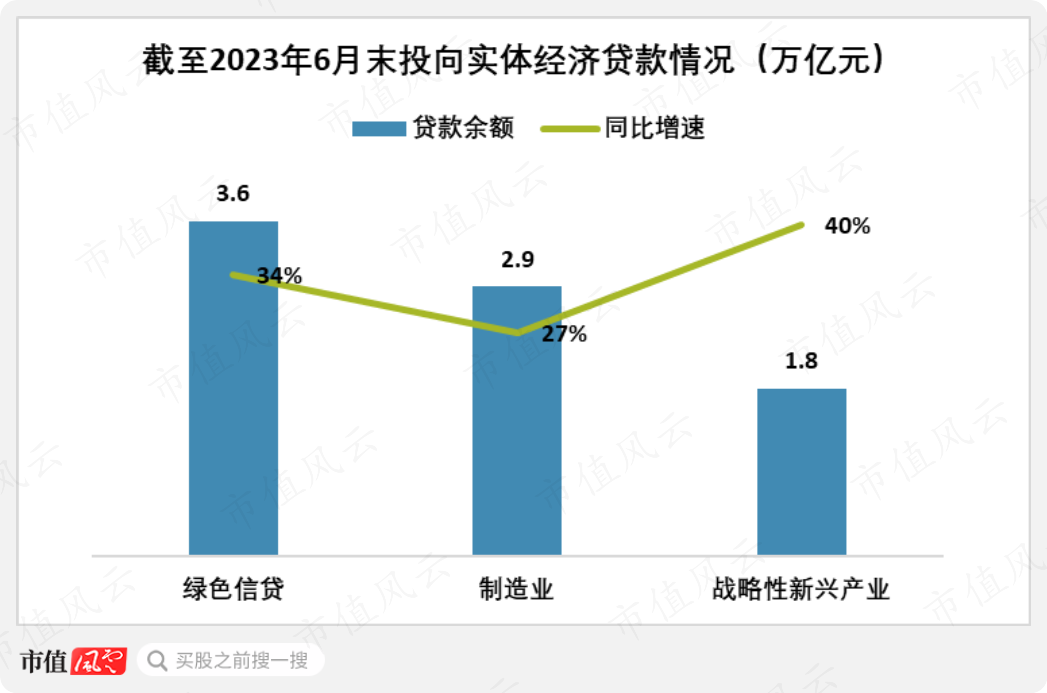

面向制造业贷款余额2.9万亿元,新增6120亿元,同比增速26.6%;

投向战略性新兴产业贷款突破1.8万亿元,同比增速超40%;

绿色信贷余额3.6万亿元,新增9267亿元,同比增速34.4%。

截至6月末,按照央行口径,农行普惠金融领域贷款余额3.3万亿元,同比增速29.5%。其中,县域普惠贷款余额2.1万亿元,总量占比62%,增量占比63%。

如果按照监管口径,普惠型小微企业贷款余额2.3万亿元,同比增速30.3%;新发放普惠贷款利率3.73%,较上年下降17个基点。

在半年度业绩发布会上,农业银行将上半年服务乡村振兴的工作成果总结为“三个万亿”:

“第一个万亿”,县域贷款增加1万亿元,余额突破8万亿元,较年初增长14%,高于全行3.7个百分点,县域贷款占全行贷款比重为38%,较上年末提升1.2个百分点,表明农行县域业务发展潜力持续释放。

“第二个万亿”,农户贷款余额突破1万亿元,较年初增长33.5%,高于全行23个百分点;服务农户达588万户。其中,富民贷余额272亿元,较年初增加156亿元,增速达到134%,惠及近30万农户。

“第三个万亿”,县域存款新增1.2万亿元,余额达到12万亿元,这为服务农业强国建设提供了稳定的资金来源。另外,积极发展县域地区及乡村振兴主题的理财、保险、基金等业务,为县域客户的财富增长提供了支撑。

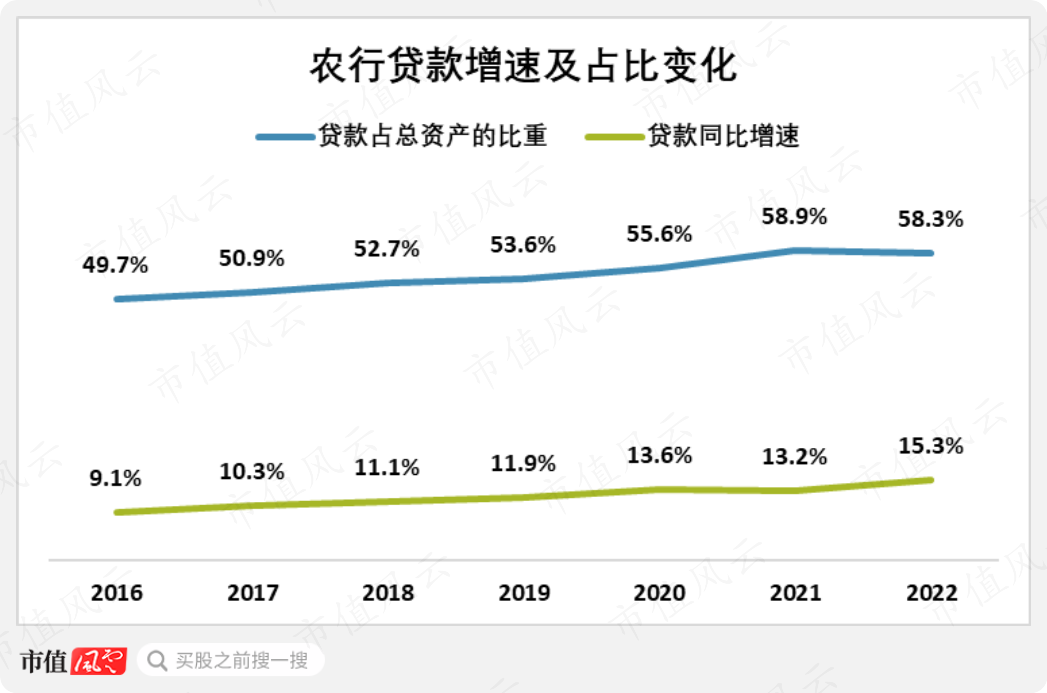

整体来看,近些年农行持续加大信贷投放、支持实体经济,其贷款占总资产的比重由2016年末的49.7%持续提高至2022年末的58.3%,提高了8.6个百分点。

同期,贷款同比增速不断提速,由9.1%提升至15.3%,提高了6个百分点。

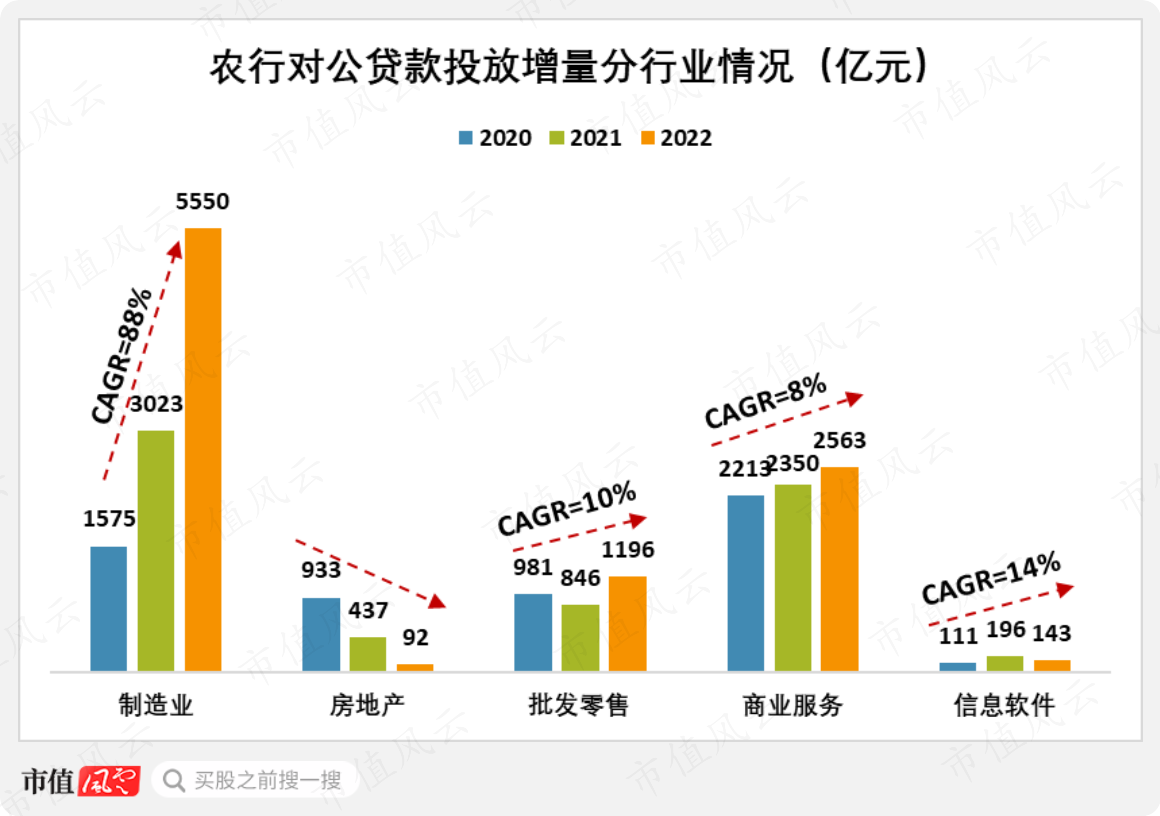

农行的贷款结构中,六成是对公贷款。从近三年贷款投放增量的具体情况来看,农行加大了对于制造业、批发零售等实体经济的信贷支持力度。

2020-2022年,农行对于制造业每年的贷款增量由1575亿元增至5550亿元,CAGR为88%;对于信息软件行业的贷款增量由111亿元增至143亿元,CAGR为14%。

而同期,对于房地产行业的贷款增量持续压缩,由933亿元下降至92亿元;其余对批发零售和商业服务的贷款增量则维持8%-10%的复合增长。

值得一提的是,由于肩负着广泛支持实体经济的责任,城投类企业也属于农行的服务客群。截至今年6月末,城投类贷款余额占全行贷款比例约5%,对农行整体的资产结构及质量影响较小。

在业绩发布会上,农行表示:

农行的城投类项目主体主要聚焦从事水、电、气、热、旅游、高速公路、轨道交通等实体经营的城投公司,这类城投公司经营性现金流充足,具有长期发展能力。目前,该类项目风险总体可控,贷款不良率低于全行平均水平。

零售贷款方面,今年上半年农行零售贷款余额近8万亿元,贷款增量4320亿元,同比增长5.7%,增量份额在可比同业中占比达到36%。

农行的零售贷款中,7成是按揭贷款,而对于个人住房抵押客户,农行依旧推出各项费用减免政策,促使贷款利率稳步下降。

2023H1,农行新发放个人住房贷款利率同比下降120个基点,新发放个人经营类贷款利率同比下降26个基点,新发放个人消费贷款利率同比下降42个基点。

三、韧性:业务经营与价值创造均衡稳健

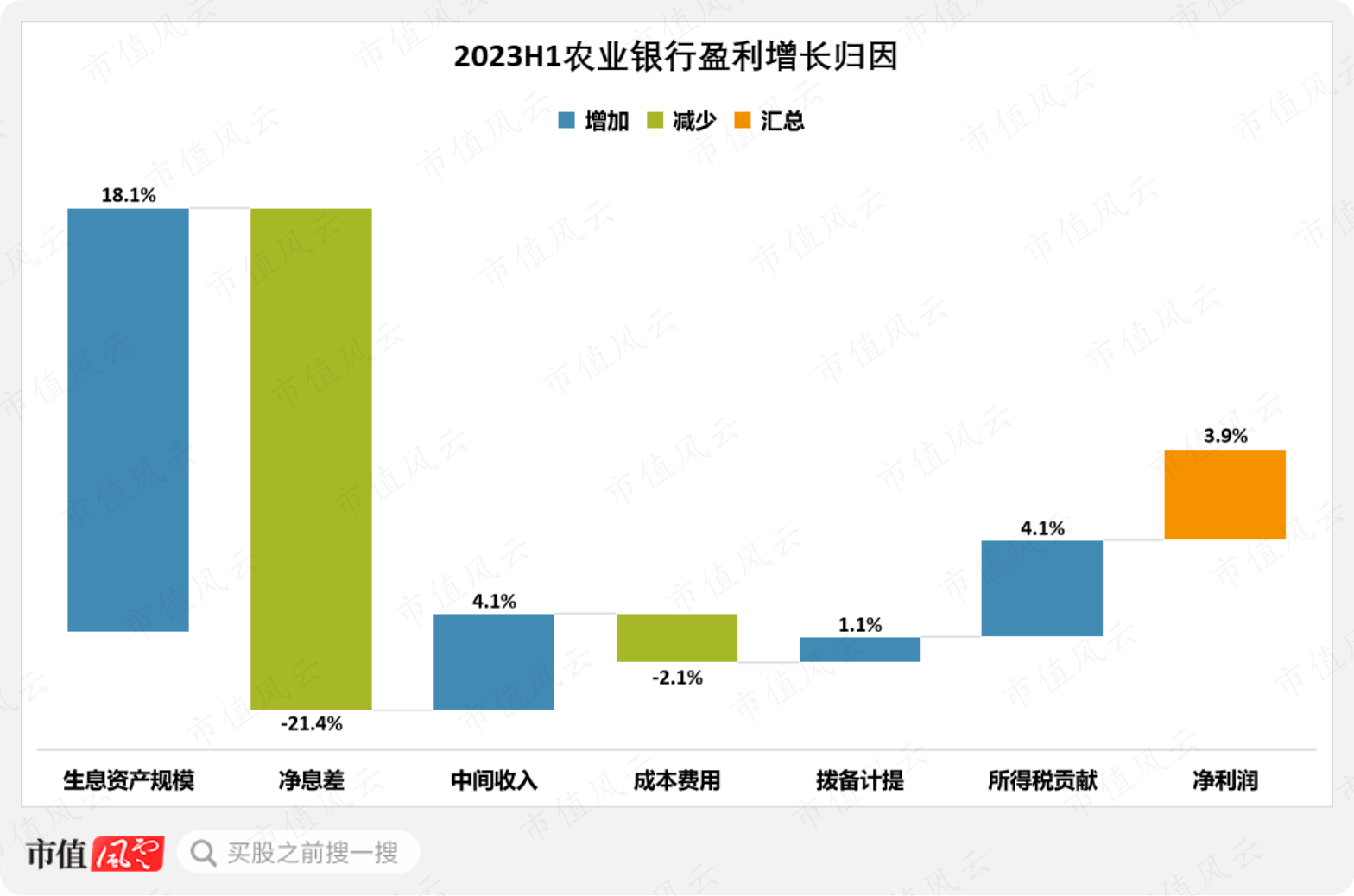

2023年上半年,农行实现营业收入3658亿元,同比增长0.8%;净利润1338亿元,同比增长3.9%。

虽然收入与盈利的同比增幅较小,但能够在行业下行期保持稳中有增,已属不易。

进一步对农行的盈利增长驱动因素进行拆解,驱动农行盈利增长最主要的因素是:生息资产规模的扩张。这一点我们在前面已进行过详细的论述。

而拖累农行盈利增长的最主要因素,则是净息差。

今年上半年,农行净息差为1.66%,较年初下降24个基点,与行业总体趋势一致。

而净息差的下降则主要与三方面因素有关:

一,今年以来在宏观政策的引导下,政策利率和LPR两次下调、市场利率中枢整体下行,农行在让利实体经济的背景下贷款收息率较上年下调22个基点,回落至3.87%。

二,受债券市场利率整体下行,农行的债券投资收息率为3.32%,较上年略降4个基点。

三,在美联储持续加息背景下,农行的外币负债业务利率上行推动整体计息负债付息率上升至1.94%,较上年上升10个基点。

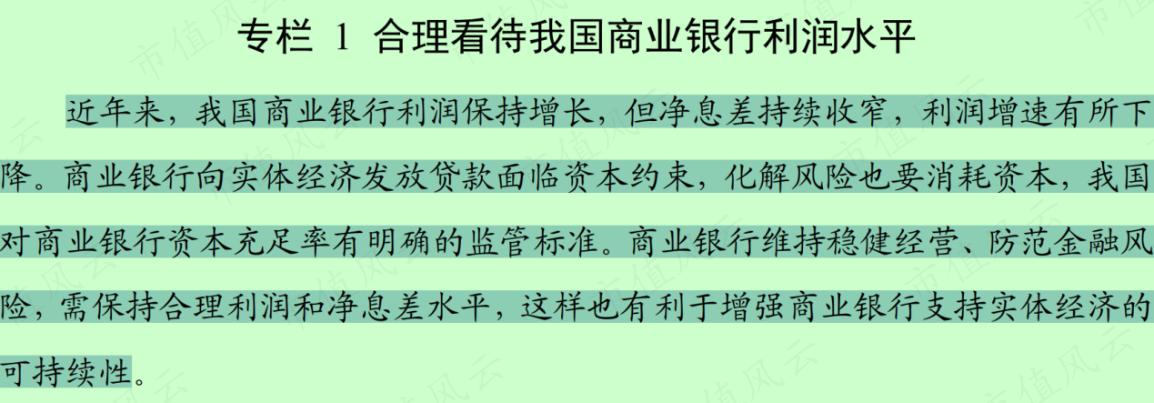

在业绩发布会上,农行表示:监管部门引导降低实体经济融资成本的导向,使得今年两次下调LPR推动存量贷款重定价,以及后续面临的个人存量住房贷款利率调整,预计下半年银行业净息差仍存在一定下行压力。

不过在二季度货币政策执行报告中,央行明确提出“为维持稳健经营、防范金融风险,银行需保持合理利润和净息差水平”。

过去政策引导银行让利实体经济,导致银行业整体的净息差持续收窄。农行作为服务乡村振兴的领军银行,近年来不断加大对实体经济的信贷投放力度,自然在“让利”的过程中走在前列。

目前,银行业的净息差水平可以说几乎降无可降,包括农行在内的整体银行业机构面临的净息差下降的空间并不大,所以说后续可能是随着宏观经济复苏而呈现净息差缓慢提升的过程。

“谷底”的过程可能是漫长的,我们要有这个准备。而如何应对这个“漫长的煎熬期”,考验的就是一家银行的资产质量优劣与为可能的风险做准备的充足程度。

农行在这两方面表现如何呢?

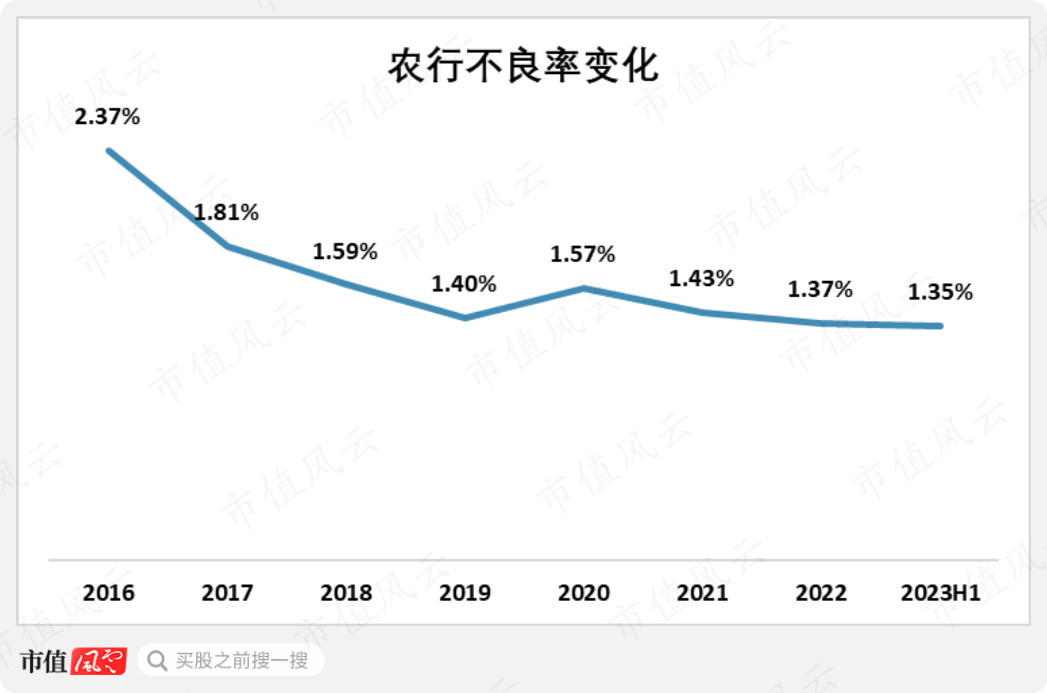

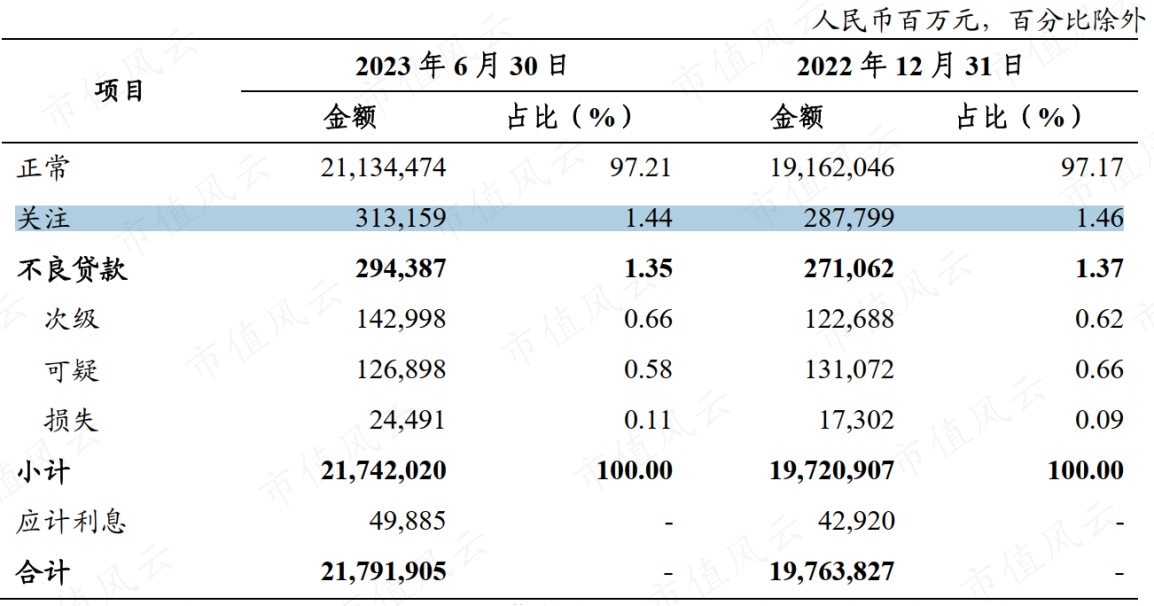

首先,资产质量整体向好。截至今年6月末,农行的不良贷款率为1.35%,较年初下降2个基点。用农行在业绩发布会上的话说“接近上市以来的历史最好水平”。

先行指标来看,上半年农行关注类贷款占比1.44%,较年初下降2个基点;贷款逾期率0.99%,较年初下降9个基点。

零售方面,个人消费贷款不良率0.99%,较年初下降26个基点;个人经营贷款不良率0.57%,较年初下降8个基点。对公贷款方面,公司类贷款不良率1.86%,较年初下降14个基点。

从动态指标看,上半年农行不良发生率0.86%,不良生成水平仍然较低,显示了良好的贷款质量管控效果。

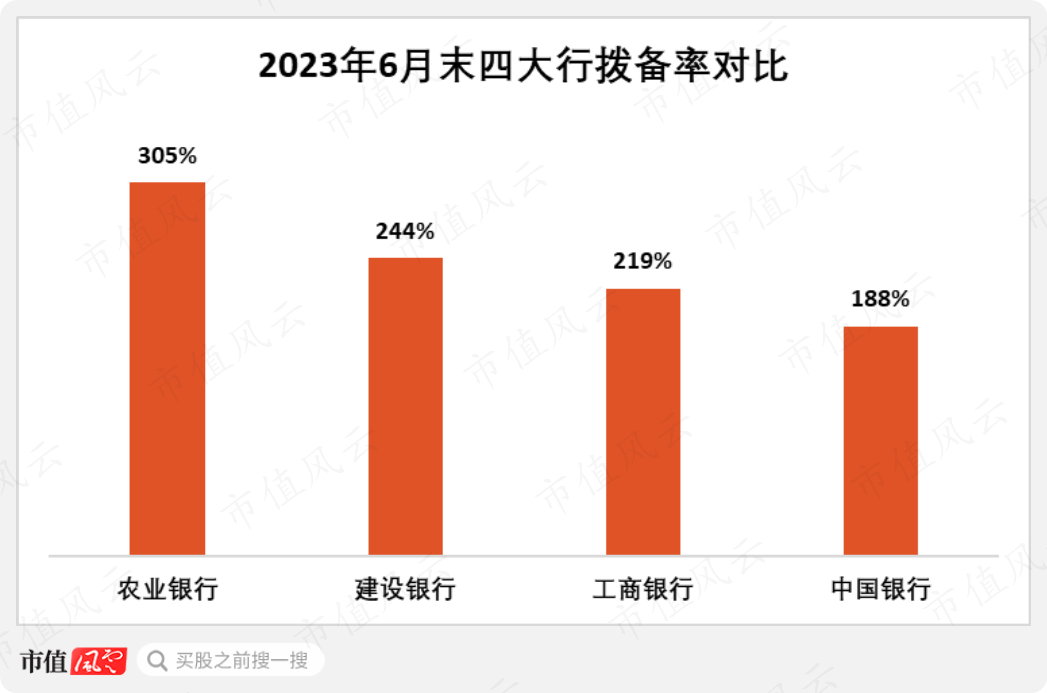

其次,拨备充足,风险抵补能力强。

截至6月末,农行的拨备余额达8969亿元,是不良贷款的3倍以上,拨备覆盖率305%,在四大行中处于最高水平,较第二名建设银行的拨备率高出61个百分点。

相信在资产质量整体向好并且“安全垫”厚实的保障下,农业银行能够平稳地度过“盈利谷底”。而一旦行业净息差水平有所改善,则压制农行盈利表现的最主要因素就会得到缓解,那时农行的业绩表现也会迎来明显反弹。

在业绩发布会上,农行特别提到了股东回报的重要性问题:自2010年上市以来,农行一直坚持通过现金分红回报股东,2010年上市以来农行股票综合回报的年化水平达到了6.4%。

累计现金分红7665亿元,是IPO募集资金1504亿元的5倍。按2022年度分红派息计算,A、H股股息率分别达到7.6%和9.1%,股息回报水平明显超过同期国债和理财产品的收益。

同时,上市至今,农行分红率一直保持在30%以上。

结语

与发达国家的金融机构不同,目前包括农行在内的国有大行除了追求企业盈利增长以外,还兼具担负着社会责任、国家战略。

在西方资本定价理论中,后面这部分不符合他们的传统,但却是我们的实际。

在农行身上集中体现了“中国特色国有大行”的风貌。农行的营业网点之多、服务触角之广,全国乃至全球首屈一指。乡村振兴的国家大战略下,农行冲在前面,近年来面向普惠金融、战略性新兴产业、绿色金融等实体经济的信贷投放力度加大,动辄都是万亿级别,这在西方金融市场,绝无仅有。

今年以来农行在收入端与盈利端都能保持稳健增长,就证明了这种模式的可持续性,也体现了农行70多年在县域金融领域积淀的深厚底蕴。

回复

回复