会员

会员 下载APP

下载APP

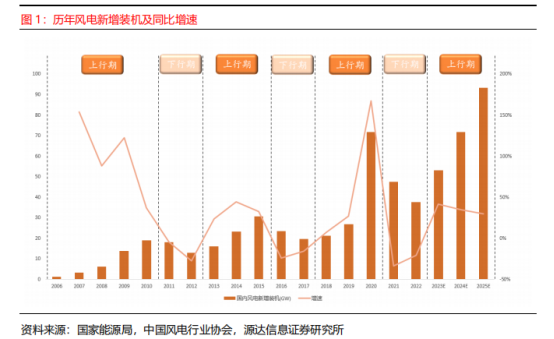

在分析风电基础结构之前,先简单分析一下风电的趋势。作为未来新能源电力的主体之一,风电发展趋势一定是长期向好的,不过风电是一个有周期性的行业,尽管总体一直向上发展,但发展过程一直是磕磕绊绊的。

经过一段时间的上行周期后,总会有两年的下行周期,然后继续上行,这种情况一般是政策调整和消纳导致的。

风电不像半导体,并不是产品很难实现的一个产业,主要还是一个成本问题,跟光伏比较相似。技术方向主要是如何降低成本,行业初期成本比较高,需要有国家对电价补贴,才能让下游有动力投资风力发电。

但随着建设成本的降低,补贴会逐渐退出,平价上网的时代来临,对于在规定期限内仍未完成并网的项目,国家将不再给与补贴政策,这就导致抢装潮到来,行业增长就有点透支下一年的需求。

而且抢装潮之后,风电消纳能力就会跟不上,弃风现象比较严重,有点类似于产能过剩需求不足,风电运营企业就会减少投资,政策监管也会更严,因此行业就会短暂萧条两年。

现在陆上风电和海上风电均已实现平价上网,往后由于政策导致的周期波动会减弱。

而且“双碳”目标下,减少化石燃料使用,以取代火电为主的能源转型趋势已经十分明确,未来有可能迎来较长一段时间的向上周期。

近年来风电的度电成本一直在走低,根据 2020 年的数据,陆上风电度电成本十年来下降了 63.1%,达到 0.033 美元/kWh,海上风电十年来成本下降了 53.6%,达到 0.075 美元/kWh。

也就是说陆上风电成本大概 0.24 元/度,海上风电大概 0.54 元/度。

风电机组和安装工程降本是推动风电建设成本降低的关键,随着风机大型化和项目规模扩大化,产能和技术不足的小型厂商可能无法满足客户需求,未来行业集中度会逐渐提升。

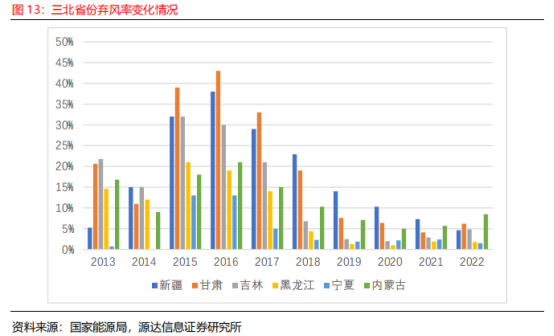

另外随着特高压和储能装机快速增长,风电消纳明显好转,弃风水平大幅下降,相比过去高峰时的 17%左右,2022 年全国弃风率仅为 3.3%,说明发出来的电基本都能被消化。

总体来讲,今年风电发展趋势是非常不错的,预计新增风电装机 63.7GW,同比增长 69.3%。

但陆上风电的价格竞争十分激烈,作为龙头的金风科技,风机毛利率低于 10%,三一重能和运达股份能好一点,但后续还有较大下行空间,第二梯队的风机企业 2022 年不是亏损就是盈亏平衡。

所以说股票不是见到行业龙头就可以无脑买入,行业跟行业之间差距非常大,只有那种护城河深的,毛利率能保住的,市场份额还能提升的行业龙头才是好龙头。

当然,风机龙头也不会坐以待毙,由于降本的收益基本都被运营商拿走了,所以他们纷纷往运营环节延伸,在激烈的价格战下,总有熬不住先退出的,未来行业的竞争环境会比现在缓和很多。

由于国内市场竞争如此激烈,内卷如此严重,我国风电产业的竞争力也在总体提升,目前海外风机价格明显高于国内,给出海提供了有利条件,海外市场的风电投资成本快速下降,也刺激了海外装机需求。

除了海外市场,海上风电市场也是一个尚未被大规模开发的金矿,海上风电不占用陆地资源,风力资源也更好,深远海发展空间更大,而且海上风电更容易供给沿海电力需求紧张的区域。

海上风电刚刚经历完平价上网,去年的市场表现比较平淡,但这也会刺激海上风电产业加速降本,加速大型化趋势摊薄成本,对于尾部产能出清也是有好处的。

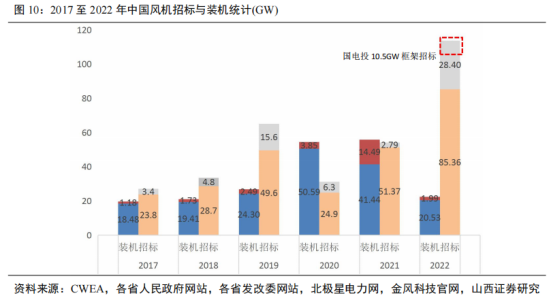

2022 年海风装机只有 1.99GW,同比减少 77%,但新增招标量高增长,达到 17.9GW,同比增长 641.6%。

考虑到“中标-生产-装机交付”造成业绩兑现的滞后性,招标会提前 1-2 年,2023 年海风装机有望放量上涨,而且未来几年海风周期效应不会明显,行业以成长性为主。

根据世界银行集团能源部门报告,我国海上风电潜在可供开发资源接近 3000GW,其中 50 米水深以内的固定式海风资源 1400GW,漂浮式海风资源 1582GW。

截至 2021 年末,我国海上风电累计装机 26.4GW,占可供开发资源的比例不到 1%,未来还有充足的成长空间。

而且沿海各省管海域与国管海域十四五开工目标超 110GW,意味着未来三年行业都会有非常好的发展,2023 年仍是招标大年。

01 海风基础结构

海上风电场项目流程总共有 6 个环节,包括办理项目核准、竞争配置,招标(基础施工、风机吊装、海缆铺设,各环节单独招标)、项目开工建设(先安装基础,其次是海上塔筒,最后是风机吊装)、竣工验收调试并网、以及运行监督。

一般海上风电场建设需要 1-2 年,基础施工在项目开工的第 3-12 月完成。

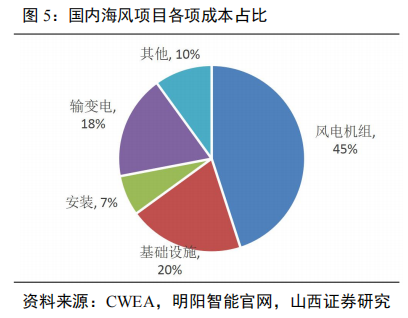

在陆上风电的建设成本当中,大约 70%都是风机成本,所以风机的降本对于整体来说影响是最大的。

而海上风电的水下基础结构,对于整个风电系统来说也是一个不小的成本。

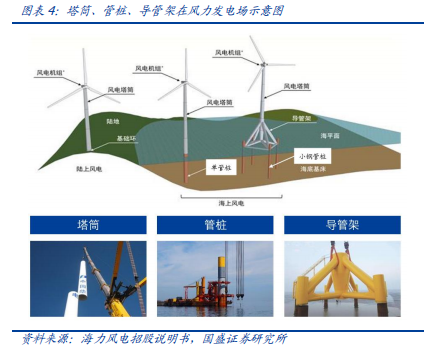

一座风塔由风电机组、风电基础以及输电控制系统三大部分组成。

支撑环节包括海上塔筒、管桩、导管架等,要为风电机组提供至少 25 年的支撑,其安全可靠性主要受风电场地质情况、水深、离岸距离等因素影响。

海上风电与陆上风电最大区别在于海风多出水面以下连接海底的基础部分,按照是否连接到海底可分为固定式和漂浮式。

目前风电基本都是近岸的,采用固定式,水深超过 60 米的深远海才会用漂浮式,目前还处于起步阶段。

固定式的基础结构有多种方式,分为单桩、多桩承台、导管架、多脚架式、重力式、吸力式等,单桩和导管架应用的比较多。

单桩结构简单,就是一根管桩插到海床以下实现固定,因此易于制造,无需太多前期准备,目前在海上风电应用也最多。

导管架通常有三四个桩腿,桩腿之间用撑杆相互连接,形成一个有足够强度和稳定性的空间桁架结构。

由于单桩 2/3 要深入海底土层,因此需要海床是砂性土或软粘土层,以方便打桩,一般适用于 30 米以下的水深,水如果太深,就需要单桩长度加长,单根单桩的重量也会加大。

而导管架由于刚度更高,对海床的要求相对较低,一般适用于 20-60 米水深的海域,同样,如果水深继续加深的话,所需导管架高度更高,重量也会加大。

漂浮式就是一个漂在海面上的平台,利用系泊链或锚针在海底进行位置固定,通过三力平衡来维持海上风电机组基础结构的稳定性。

欧洲一般安装单桩比较多,导管架占比大概 10%。国内市场,广东、福建近海海域水深偏深,更适用导管架,辽宁、江苏、浙江近海水域偏浅,以单桩为主。

随着海上风电向深水发展,管桩对钢的基础用量会不断增加,价值量也在上升。

生产难度上,导管架最高,单桩次之,塔筒最低。导管架各家的生产流程差别较大,导管架的各类撑杆或筒体必须使用专用卷板机,在制作好后再进行焊接组装,需要依靠手工焊接,所以工艺难度相对较高。

而塔筒和管桩均属于定制化钢结构产品,需要使用大型卷板机,生产流程类似,均需要经过切割下料、坡口加工、筒体卷制、纵缝焊接、环缝焊接等工序。

环缝焊接是对产能制约的主要因素,因为加工时间长、工艺要求高,如果环缝焊接不紧密,导管架、管桩容易拦腰折断,所以导管架和管桩生产具备一定的壁垒。

导管架、管桩由于体型更大、重量更重,对厂房、龙门吊等要求更大。生产周期也较长,单个管桩制造需 50-70 天,导管架生产周期次之约 45-65 天,而塔筒约 40-60 天。

在风电建设当中,水下基础结构属于前期工作,管桩、导管架相比塔筒要率先交付,一般需要提前一个季度采购,因此该市场有望持续火热。

目前大部分塔筒厂商都已经进入管桩赛道,导管架由于生产难度较高,各家企业进入的速度较慢。

还有前面提到过,码头港口也是海上风电的核心资源。

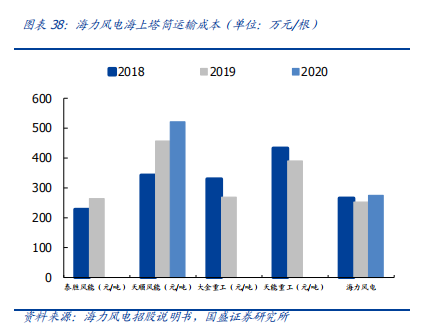

由于海风基础结构又大又重,一根单桩长 110 米,直径 9.6 米,重达 2000 吨,导管架高 70 米左右,宽 32-35 米左右,重约 1800 吨,在陆地上运输十分困难。

一般都是将原材料运送至码头附近就地生产组装,再将产品整体下海运输交付,这就需要码头紧挨着配套生产用地。

如果企业布局较好位置的码头及生产基地,就可以降低运输成本与难度。没有码头的企业不仅要支付运输费用将产品转运到其他码头,其他码头还要收取吊装费用,因此码头可以看作是一种核心资源。

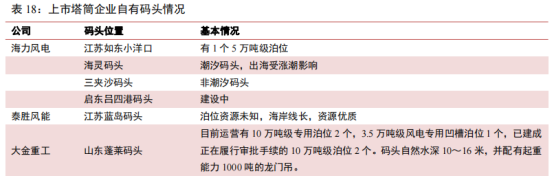

码头港口获批难度高,流程长,建设周期也很长,港口建设周期大约三年,而且码头港口自身存在承重力及吞吐量,所以码头实际的运输能力决定了制造端产能的上限。

而且码头紧挨着的生产用地决定海风基础实际产能,面积有限,也属于稀缺资源,因为这里与码头一样也需要政府审批。

目前单个港口的月吞吐量远大于生产用地的月产能,所以生产用地的大小可以直接决定海风基础的实际产能。

真正适合海上风机基础行业建设厂区的区位很少,新建厂房的时间、成本不确定性较大,因此行业具有较高的进入壁垒和较强的先发优势。

目前拥有优质自有码头的上市企业,海力风电、大金重工和泰胜风能将维持海风基础结构的招标、运输、成本控制与交付的优势。

还有龙门吊、模块车决定海风基础生产的效率,也能影响海风基础产能大小。随着海上风电建设深入,海上风电基础从大单桩向导管架转型。由于龙门吊移动导管架更加快捷,因此拥有龙门吊可大幅提高生产效率。

02 海风基础的盈利波动

与其他支撑基础环节比,管桩盈利水平更好。管桩毛利率长期较为稳定约 25%左右,例如海力风电还存在外协生产情况,如果管桩自制,毛利率可高达 34%;导管架环节盈利水平更高一筹,整体而言盈利能力都远超塔筒。

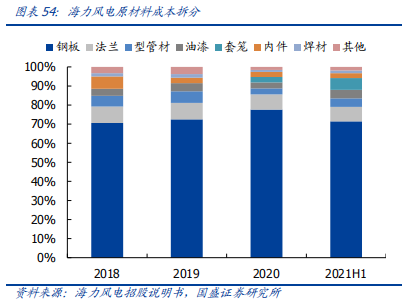

海风基础结构中钢材成本占比约 60%,塔筒、管桩及导管架等都是非标准、定制化产品,同类产品间差异亦较大。

据海力风电披露,钢材为主要原材料,成本占比原材料超 80%,而一般在签订订单到采购原材料之间存在钢材价格风险敞口,因此钢材价格波动对海风基础盈利存在较大影响。

当钢材和法兰价格波动±20%幅度内时,管桩毛利率水平处于 21%-45%范围,跨度比较大。

钢材价格下行,海风基础盈利性有望上行。钢材价格每波动 5%时,毛利率水平变动 2.5%;法兰价格波动 5%,毛利率水平变动 0.1%,管桩盈利受钢材价格波动影响大。导管架盈利性与管桩变化类似。

塔筒通常由风电设备整机厂商和风电场投资运营商进行采购,而管桩及导管架通常由大型风电场施工商采购,少数情况下,这些风电产品也会由风电场投资运营商直接进行采购。

海风基础价格采用成本加成模式,海风基础环节是上游议价、下游随价能力的行业,为避免海风基础 2-3 月合同敞口期内钢材价格波动对单个合同盈利性带来大幅变动,一般企业都会提前预判钢材价格走势。

除此之外,海风基础的合同多为一单一价,因此签订下一个订单时可实时按照钢材市场价格调整签订结构,长期看盈利性可控。

由于海上天气变化较大,考虑到台风等影响,一般海上有效作业窗口期短,大概仅有 160 天左右。

海风招标价格持续下行,海风企业为有效管理成本,会压缩作业时间。

海风基础建设在前期阶段,为保障海风建设可在规定时间完成,对海风基础交付能力、交付速度要求高,此情形下,海风基础短期内供需或紧张,价格或有上行可能。

今年是海上风电开工大年,开工启动后,最先安装海上风电的基础,其次才是吊装,并网。今年海风开工加速,海风基础环节交付量有望大爆发,Q2-Q3 海风窗口期至,预计 Q2-Q3 需求进入旺季。

近些年国内外钢材价差增大,国内成本占优,中国海风基础更具竞争优势,促进海风基础出海。

大金重工已开启管桩出海,而天顺风能在德国建有海上风电产能 30 万吨,可以辐射欧洲市场,预计 2023 年达产。