会员

会员 下载APP

下载APP

一、基本情况

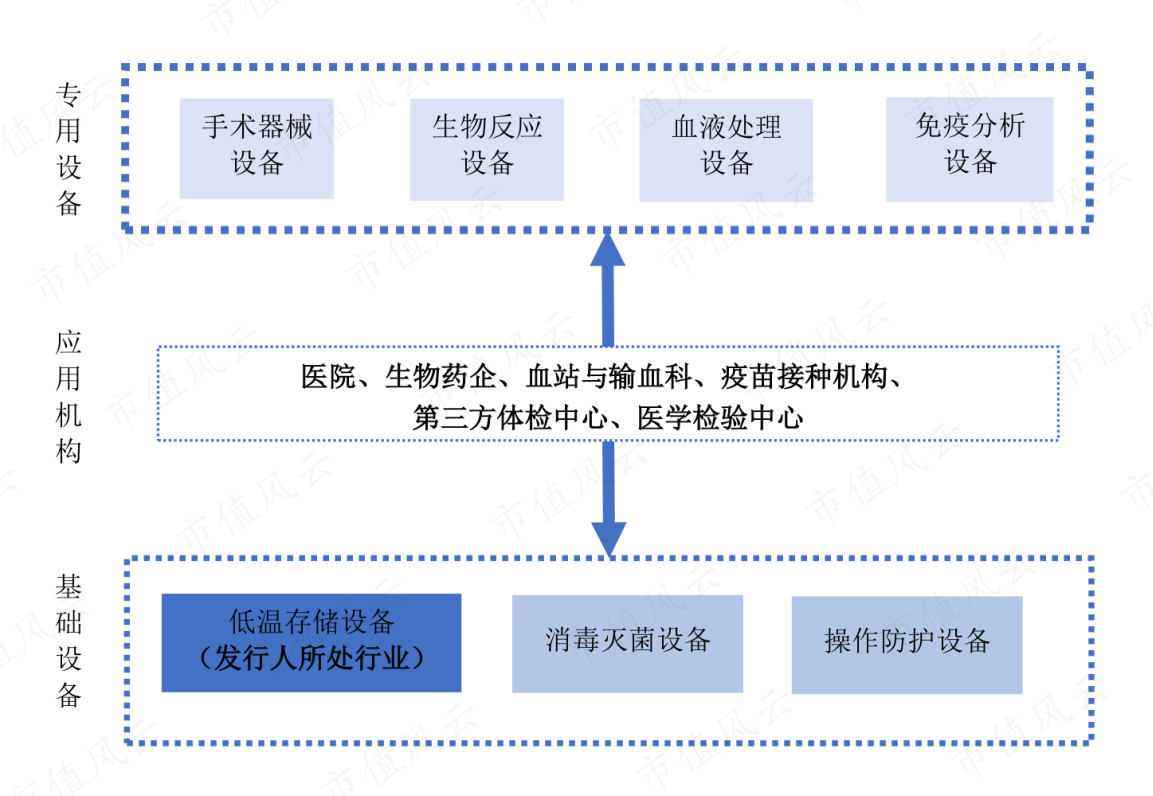

公司面向医药企业、高校、科研机构等生命科学用户和医院、疾控、血站、基层公卫等医疗卫生用户,提供以智慧实验室、数字医院、智慧公共卫生、智慧用血等为代表的数字场景综合解决方案。

公司业务模式以经销为主,原则上对经销商采用“现款现货”的销售模式,对部分经销商,给予一定账期,且一般不超过 3 个月。对于主要原材料采购,公司一般在采购后 3-4 个月与供应商结算或开具银行承兑汇票。

公司评分挺高,排名持续上升,目前是200多。

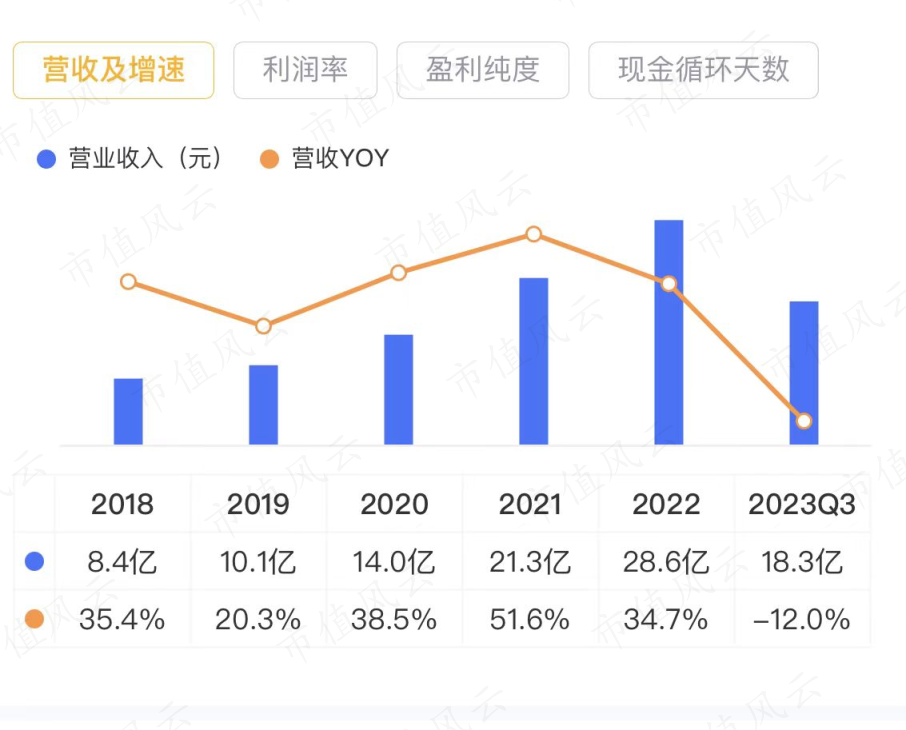

二、 主营收入及构成

2023年之前增速较快,其中有疫情推动直接和间接需求很大,还有并购的部分原因。

2023半年报两项业务仍然是正增长,三季度下降很大,单看三季度,利润还不及2020年。

前三季度两个板块都是负增长,公司运用了一点文学技巧,不提各板块总营收增速,改用核心业务增速来展示,原文如下:

医疗创新板块实现收入 9.86 亿元,其中核心业务同比增长 24.02%。

生命科学板块实现收入 8.35 亿元,其中核心业务收入同比下降 0.64%。

另外,海外市场实现收入 6.08 亿元,同比增长 1.05%,主要受项目订单交付延迟影响

具体到各业务板块来看,汇总如下

梳理一下具体产品,业务分类有三次变化,且各产品归属业务有交叉,疫情期间有防疫产品收入但是未明确公布,以下仅供参考。

疫情和并购的影响

结合半年报提到的“主要原因为报告期内,公司公共卫生防控类业务不再开展”。估计是指直接产品不再开展,而间接受益的产品仍然有部分收益,三季度开始间接需求也下降了。

据推测2022年有大约5亿的营收,大约占总营收的 18%。但是公共防疫产品到底是什么,公司一直没有提及,结合之前新闻提到公司核酸采样亭的种种弊端,所以此类产业很可能是采样亭。

去掉并购和防疫的10亿收入,约2-2.5亿的利润,以2022年测算,公司营收增长8亿,增加80%,利润增长 2亿,增加110%。

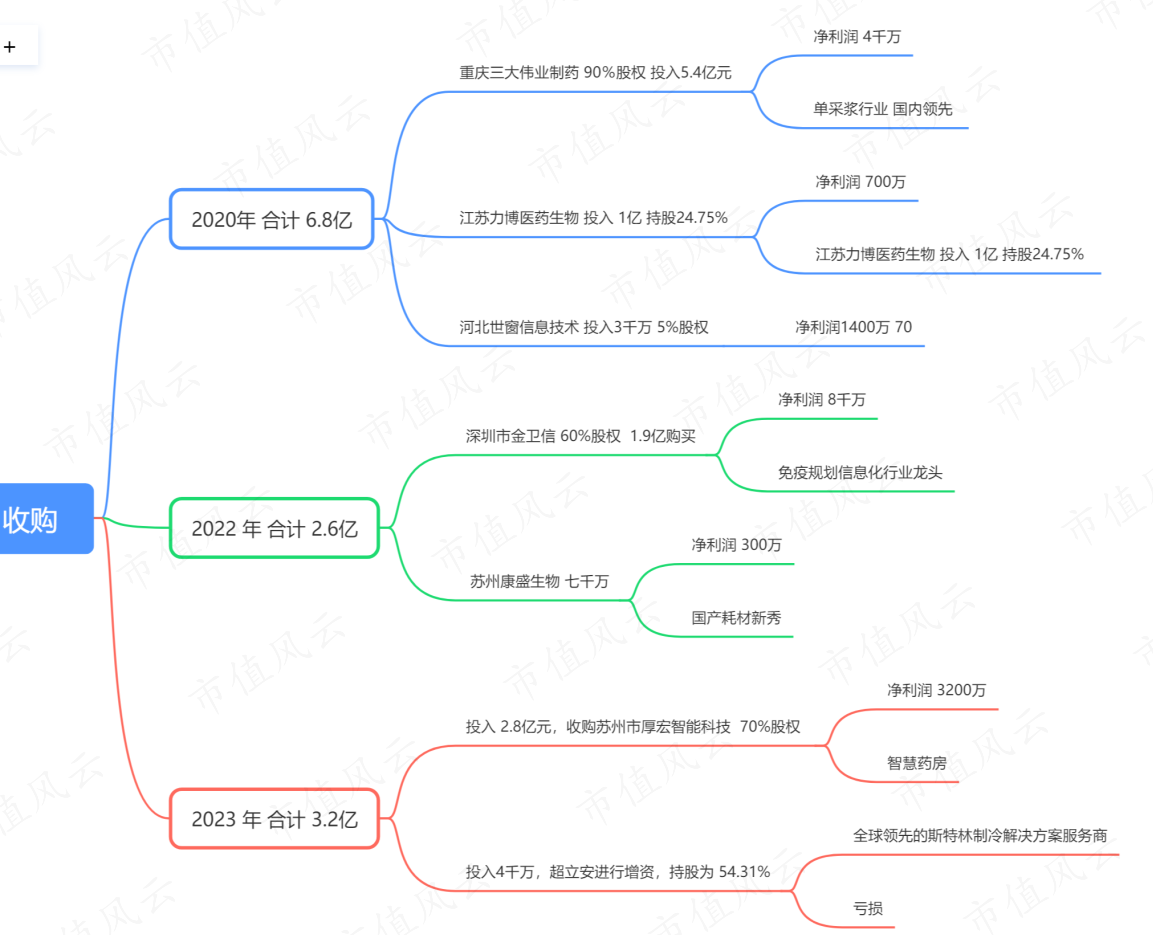

三、并购业务

上市以来合计投入 12.2亿收购,增加利润 1.1亿,增加收入预估是 5亿,公司账上现在仍然有20亿左右的资金。

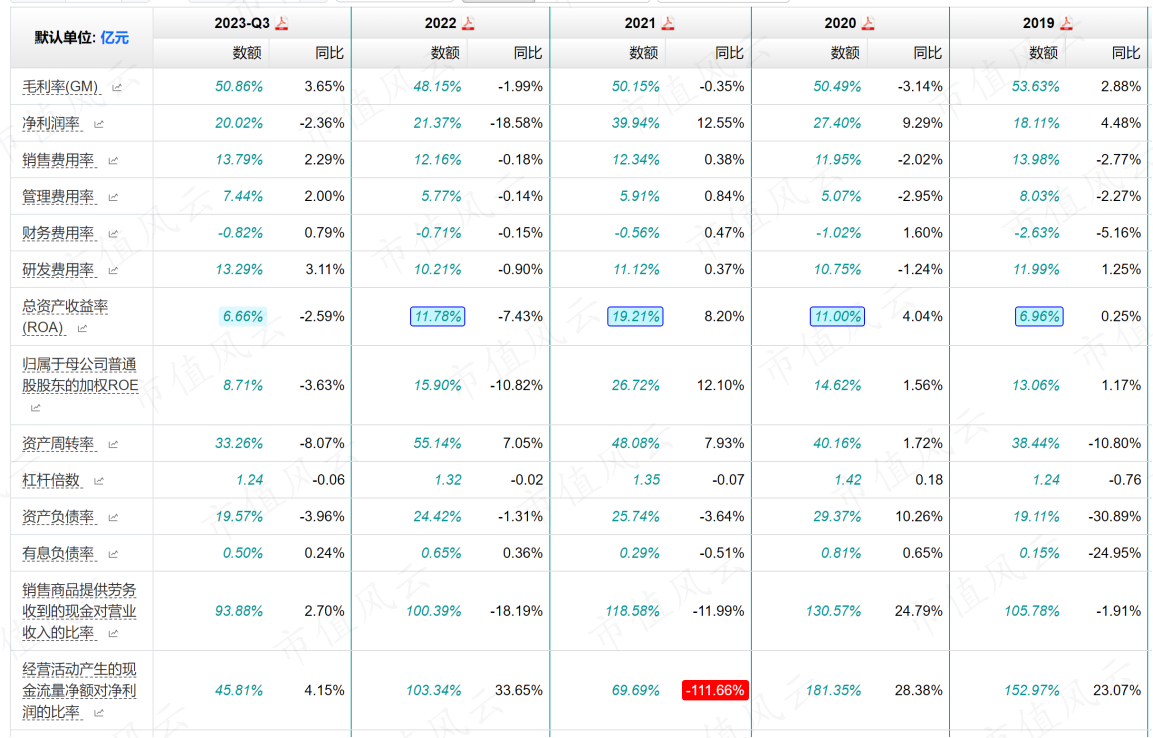

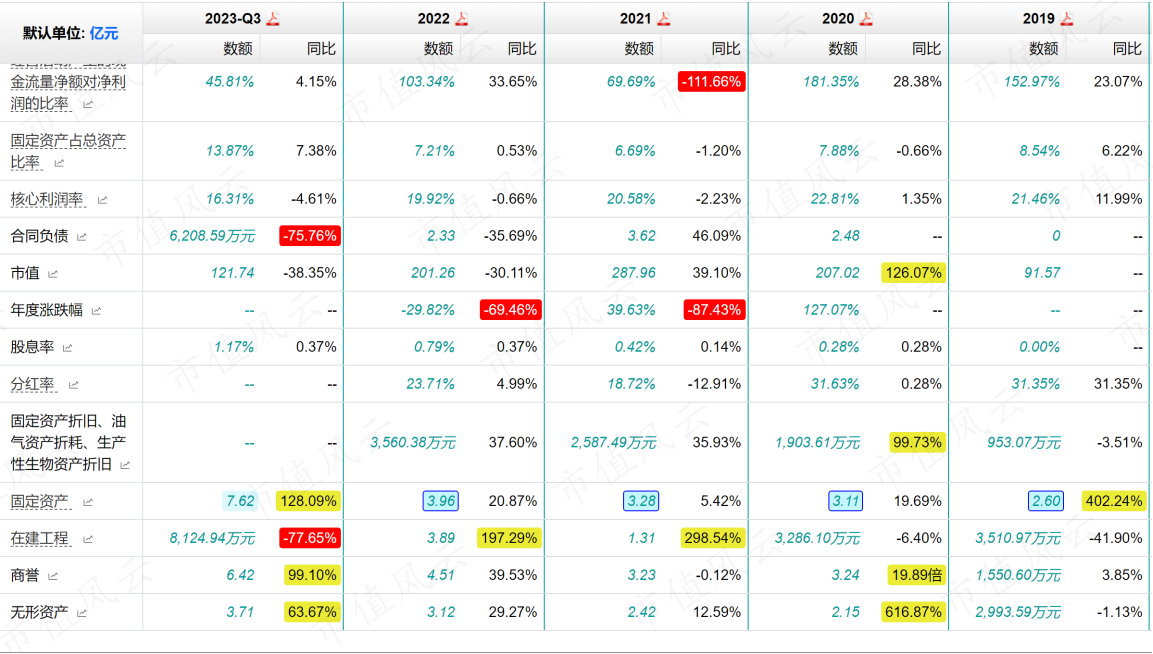

四、财务数据

历史数据来看,公司营收增速快,运营资金为负,轻资产,毛利率较高且稳定,账上有大量资金。

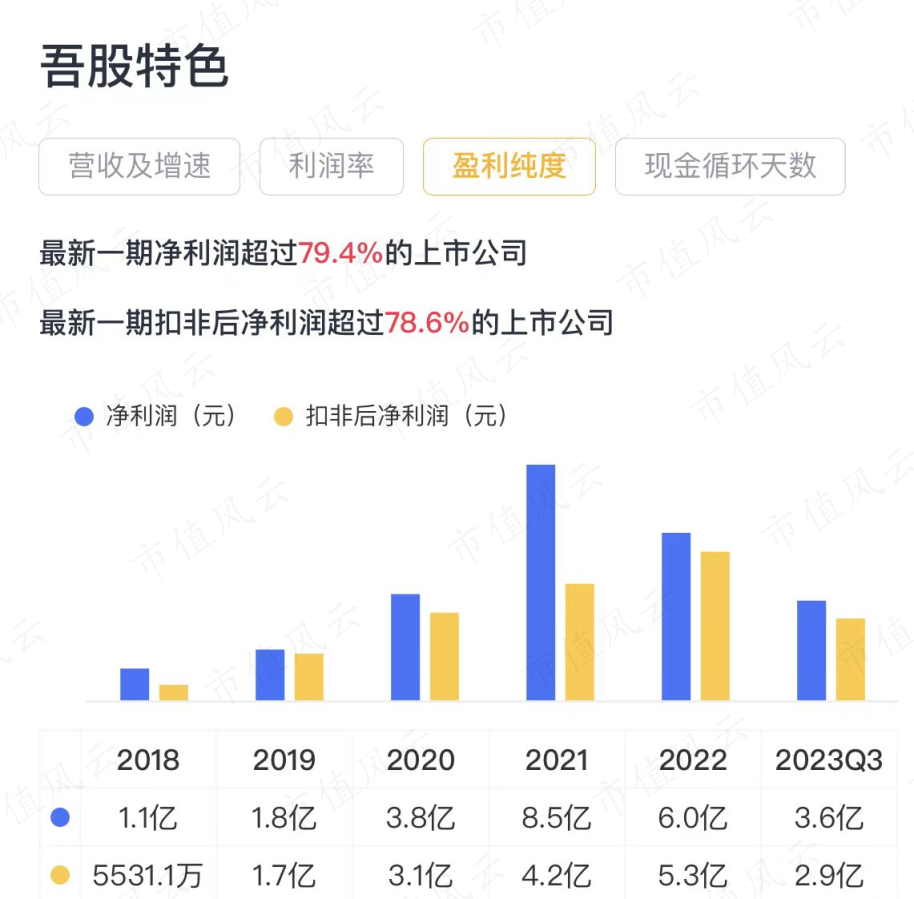

扣非净利润差额较大,主要来自IPO募集资金的理财收益。

毛利率稳定,净利率在2020、2021年提升,最高达到39%,随后回落至之前的水平。

毛利率变化不大。这里有个疑问,公司互联网业务增长很多,目前占比大约达到50%,而且产品也在不断升级,按理毛利率应该有一定提升才对。也有可能是并购抵消了,这部分公司提供的信息不足,没法具体分析。

收现比今年开始明显下降,虽然幅度不大,但是反映公司销售端开始调整。

并购产生6亿商誉,相对公司目前的资产和利润规模,数额不算小。

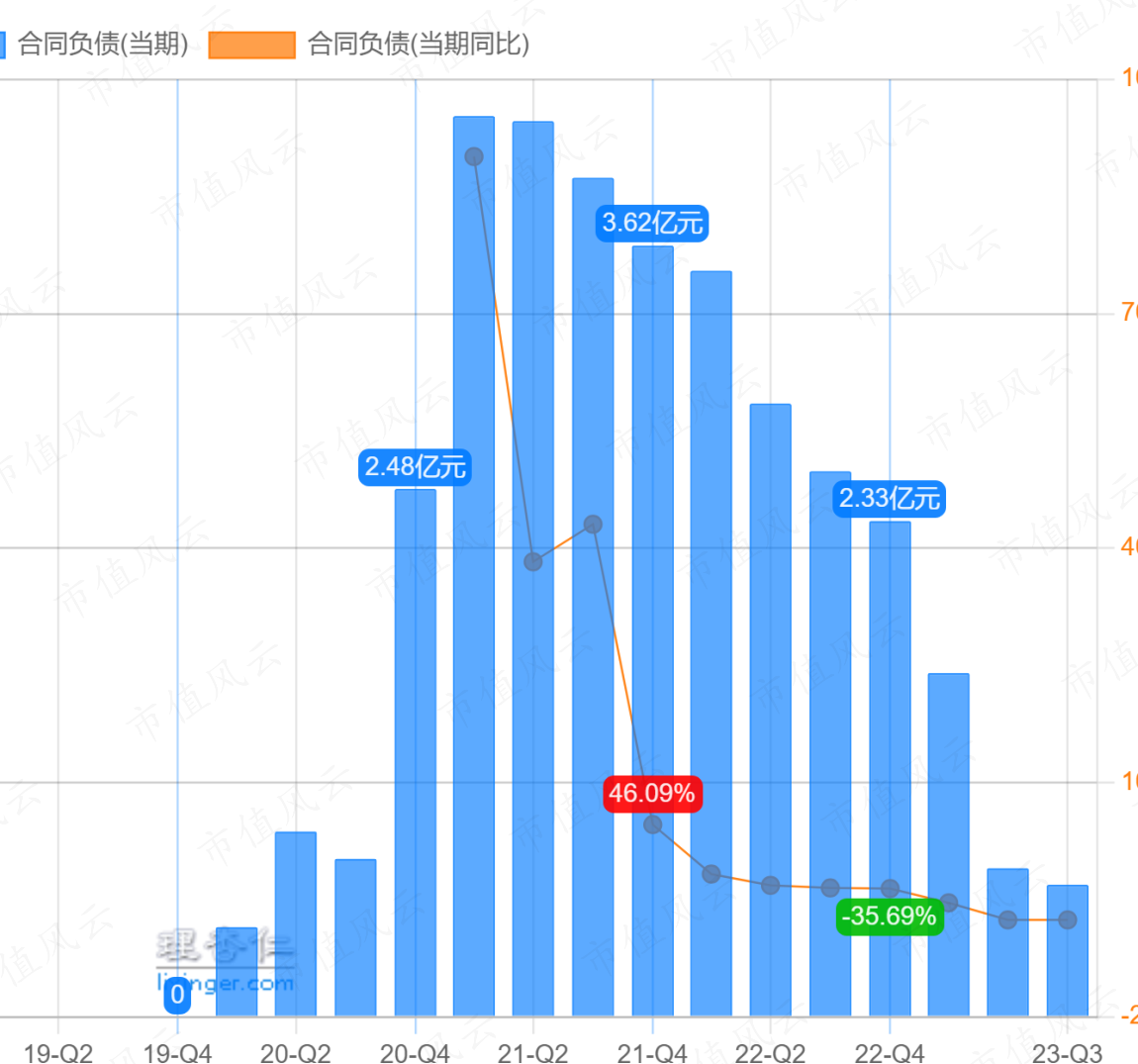

合同负债变化很大,合同负债在2020年四季度开始剧增,2021年一季度达到最高值后就一直在下降。在2023年下降很大, 三季报显示同比下降75%。

结合历史数据看, 应该主要和特殊时期供需紧张有关,其次是订单量增加。做为营收的先行指标,大幅下降还是必须要重视的。

五、市场空间及行业政策

海尔生物的业务空间比较难测算,财报和研报中提到一些数据,但是都是行业整体的规模,而具体到目前涉及的细分业务范围到底多大,目前没有数据,下面数据仅供参考,其中的行业增速有一定参考价值。

中国生物医疗低温存储市场规模在2017 年约为 12.36 亿元,预计 2025 年为 45.59 亿元,CAGR 为 17.72%。

预计 2020 年全球疫苗市场规模为 591 亿美元,未来十年复合增长率为 6.55%。

中国 2020 年疫苗市场规模约为 91 亿美元,预计未来十年复合增长率为 12.52%。

目前全国共 65326 个疫苗接种点,公司疫苗物联网仅覆盖到 3000 余个,渗透率不到 5%。

2021 年,全球实验室分析和生命科学仪器市场将超过 690 亿美元。

根据《医疗健康物联网白皮书(2020)》统计,2017年,仅智慧医疗场景,全球市场规模达到 412 亿美元,年均复合增长率高达 30.8%,预计 2022 年全球市场将达到 1,581 亿美元,我国市场规模将达到 679.7 亿元。

2021 年 4 月,《中华人民共和国生物安全法》施行,国家需建立生物安全标准制度和安全事件调查溯源制度。

生命科学领域的加快发展和产业化应用场景的增加,使得政府属研究机构、高等学校、医药企业等用户对相关仪器设备的需求呈增长趋势。

《“十四五”优质高效医疗卫生服务体系建设实施方案》中提出提升国家重点实验室等重大医学科研平台设施和装备水平,打造国际先进水平的智慧医院,加强各级血站建设,提升血液应急联动保障能力。

六、竞争格局

公司认为竞争对手主要是国外公司,包括赛默飞世尔科技、普和希健康医疗等境外企业 ,产品线完整、综合实力较强的企业。

国内竞争对手主要来源于存储业务。中科美菱、澳柯玛超低温等部分国内公司,建立了部分或全温域的产品线,在国内市场份额相对较小。

公司 2017 年在全球生物医疗低温存储市场排名第三,市场份额为 10.7%;在中国生物医疗低温存储市场的占有率为35.8%,位居行业首位。

七、投资逻辑

制冷设备业务空间不大,看点在扩展的业务。正如财报提及,2023 年上半年公司非存储类新产业占收入比重达到 33.5%,同比增长 50%。

个人认为,公司看重的是非存储类市场目前的发展时机:行业发展开始提速,产品和服务有规范和升级需求,市场份额分散,属于跑马圈地的好时机。

公司依靠行业所必需的关键产品-制冷设备的优势,依托海尔集团的资源,包括制造产业优势和巨大品牌价值,利用资金优势实施并购,快速拓展业务版图,实施产业链整合,以形成行业领先优势。

风险点也是很明显,大量的并购公司和业务整合、管理,也极其考验管理层的能力。

另外公司在一些数据(具体业务、产品、控股子公司) 披露上不够透明,具体影响范围和规模比较难确认,遇到这类情况只能认为公司是在“报喜不报忧 ”,这个需要警惕。

八、总结

做为青岛本地的,又是海尔集团控股的公司,海尔集团提供了很多优质资源,也会和集体战略布局相互配合,共同发展。

公司上市后经过几年发展,业务范围扩大,从最初的设备制造向物联网解决方案转变,从单一的制冷相关设备向实验室耗材、血制品耗材、医药耗材扩展,公司业务发生较大变化。

正常时期公司增速应该有一定基础,弹性空间来自并购整合的规模和效果,比如海尔集团计划收购上海莱士。

2023年下半年开始,营收和合同负债下降都很大。 公司 股价在2021年见顶后,一路下跌,跌幅大概 76%。

估值

业务分类应该是医疗设备制造业,从产品技术含量并不高 ,结合毛利率和净利润率接近的同行进行对比来看,估值水平不应该很高,个人认为参考中位数估值比较合适。

医疗器械指数历史估值

中位数 最低 PB 2.5 PE 26 当前 PE 35 PB 2.5

正数等权 最低 PB 2.1 PE 13 当前 PE 28 PB 2.1

公司当前市盈率(TTM):22.96 市净率:2.71,如果营收企稳,这个估值水平应该是较低了。

回复

回复