会员

会员 下载APP

下载APP

比亚迪在中国股民当中的高知名度主要源自于【巴菲特】在2000年时的入股投资。巴菲特的投资是由于其搭档芒格的推荐,而芒格的信息源则是华裔投资人李录,一位比较有传奇色彩的河南人。所以,这次的揭蛊更有难度,但是,嘿嘿,笔者喜欢这种挑战。

8月22日,港股市场上,吉利汽车(00175.HK)大涨7.6%,而比亚迪股份(01211.HK)却大跌6.6%,收于40.35港币,明显技术破位。强弱分明,至于背后是什么原因,我也不得而知。笔者大胆猜想,或许是比亚迪要开始准备大额计提资产减值了,或许是它的燃油车超级难卖了,或许是它要放弃云轨业务啦,也或许更直接的是十大股东里的私募要清盘了// 靠山倒了。

最新行情价格显示,比亚迪A股50.21元的收盘价,对应着动态36.46倍的市盈率,市净率2.62;其港股目前是1.7倍市净率。A股比港股贵出很多。主打SUV的长城汽车02333.HK,市净率只有0.73了。

主要竞争对手及产业链伙伴的估值对比

为什么要列举上述公司来作对比,

下面笔者将一一道来。

一、 行业竞争态势

在上面的图表中,上汽和广汽集团的燃油车业务占比相对较高,因此投资者给的估值比较低。不过,上汽的新能源车也发展很快,电动汽车荣威、名爵在上海及周边城市都卖的很好,氢能源汽车的研发也在稳步推进中,走在国内前列,综合实力最强、潜力最大。广汽集团的传祺电动车也进步很快。

吉利汽车00175.HK的油电混合动力汽车采取的是跟随性的竞争战略。由于李书福杰出的战略规划能力和成本管理能力、领克品牌新产品的推出、以及奔驰沃尔沃等兄弟品牌的助力,市场对于其长线价值还是比较看好的。

没有比较就没有伤害。论发展速度,吉利遥遥领先于BYD。2009年比亚迪汽车销量达到45万辆时,吉利仅为32.7万,吉利落后37.6%。

2013年比亚迪汽车销量跌至吉利的85.3%,2017年又跌到吉利的五分之一。

2018年8月27日虎嗅平台上的《李书福的阳谋》一文认为,吉利是在坐等新能源车市场的接受程度和充电设备覆盖率提高,以及动力电池产能过剩价格大跌,届时把燃油车升级为“油电混动”,一举完成“蓝色行动”目标。若果真如此,吉利的新能源车销量将轻松突破100万辆/年。

不过,单就股价来说,吉利的股价也是蛮惨的,自2017年11月的最高点至今天已经下跌了约59%。

特斯拉是普及版的纯电汽车的全球领导品牌,其品牌形象自然是要比BYD(比亚迪)高两三个档次。据说,9月底,上海的超级工厂的第一批组装车就可以正式下线销售了,这将对BYD是一个多么大的打击?!以后BYD的车应该是很难再卖到长江以北啦。加上马斯克的超级技术控特征,预计其TSLA将在自动驾驶辅助、车联网等技术升级方面持续领先于BYD。也因此,BYD在最新的中报里坦言,自三季度开始,其生存将非常艰难。

(BYD预估第三季度单季只能赚 1-3亿元)

NIO.蔚来汽车虽然目前还是处于亏损状态,不过,随着其新车型的发布以及对老款车型的改进升级、随着其不断扩产降低单位成本,加上其强大的股东团,它仍将给BYD带来很多的挑战。且有传言说,NIO 将退市再冲刺科创板。

丰田汽车一直是全球汽车制造方面的效率冠军,且同时也是全球氢能源汽车方面的技术冠军。2019世界500强里边的前十名,有2家传统汽车企业;第十名是丰田汽车,年营收超过2700亿美元,是比亚迪汽车业务营收(760亿)的约25倍。克强总理去日本丰田参观时就曾非常惊叹。之后总理和原科技部部长万钢就一直在国内力推氢能源汽车的研发,因为业界公认氢能源才是真正的终极绿色能源。而电动汽车在当做出租车使用的时候,还存在一个比较难解决的大问题 - 长时间的电磁辐射。因此,未来打败和颠覆BYD的不仅有特斯拉,更可能是丰田。可是,丰田汽车的估值却比BYD低很多。

至于美国的老牌汽车生产商通用、福特、国内的大巴生产商宇通客车的估值,那就更加比BYD便宜了。而且,即使是收购了一堆外资高科技企业的汽车电子设备生产商均胜电子,它的估值都比BYD要低!均胜电子真的是要汗颜啊。

至于其他几个国际汽车大集团,比如菲亚特、雷诺-日产联盟、标志雪铁龙集团,在欧洲推动新能源转型的进程中,每一家都规划了庞大的新能源汽车生产计划。未来真是一片血海啊。

主要车企的新能源战略

在汽车动力电池方面,宁德时代已经将BYD远远的甩在了后面。即使是BYD的老伙伴戴姆勒奔驰,也选择了宁德时代作为了另一个主力电池供应商。之前戴姆勒与BYD合作生产的中国第一款高档电动车腾势,基本上算是废了!

另外,掌控着上游重要锂资源、全球买矿开矿的赣锋锂业在港股竟然只有不到8倍市盈率,1.29倍的市净率!(长线多划算)

由此可见,未来一两年,注定是国内汽车厂商与外资厂商激烈拼杀、去产能、调结构的艰难时期。大厂之间都在合纵连横,小公司该如何生存呢?

至于比亚迪,今年7月份,它交出了一份逊色的销量数据,新能源汽车销量首次同比出现下滑,单月销量为1.66万辆,同比下滑11.84%。相较于之前动辄两三倍的增长势头,销售情况堪称急转直下,下滑速度甚至高于全行业的4.7%。

比亚迪2019年上半年14.55亿元的净利润,其实还不及2016年、2017年同期的22.60亿元和17.23亿元。而且,BYD还有一块占其营业收入37.5%、估值只能给个15倍的手机电池生产业务 - 比亚迪电子00285.HK,加上其日渐颓势的燃油车业务,都没能把它的整体估值拉下来,这也真的只能佩服国内中小投资者对巴菲特的盲目迷恋!

看完上述行业信息,各位还觉得比亚迪能像过去几年那样舒舒服服的过日子吗?还能给它按照现有盈利情况上供一个四五十倍的估值?更多数据图表分析参见WX公众号实时解盘罗宾汉(况且中报盈利中很大一块是政府补贴。截至2018年底,比亚迪一共获得70.59亿元补贴,一家几乎拿走了全国五分之一的补贴)

二、 比亚迪自身的管理问题

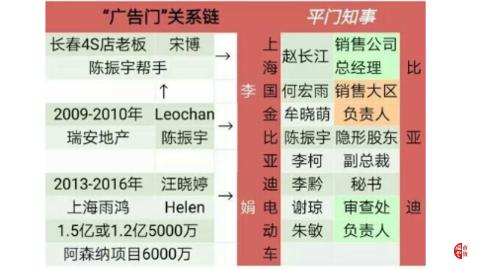

(1) 广告门

买了BYD的投资者,不会不知道“广告门”事件吧?那我劝你赶紧先清仓所有股票休息两年再说,因为你不适合投资于股票。

自2017年起,几十号人在上海陆家嘴最高大上的办公楼 “国金中心” 里使用BYD公司的公章、营业执照复印件、LOGO等一整套VI 体系从事市场营销一年多时间,对外办了许多场广告策划活动和车展,其中还包括与阿森纳球队冠名合作的知名活动 ;一系列邮件往来盖章用印、涉及对广告商的欠款数亿元,最后却被公司公告说不知有此事!?被说完全是假冒伪造的!奇葩吧?!

真的,我感觉我的智商被侮辱啦!要我讲,这只能说明这个公司内部没有人在真正用心做事情!

在组织架构和管理上,比亚迪人浮于事(2017年年报中行政人员28123名,财务人员1255名,这么多人整天都在干嘛呢?)据说,公司高管们任用的亲信太多,小圈子、小帮派文化盛行,内部勾心斗角、争权夺利很激烈,或许这才是触发广告门事件的原因之一。

之后,李娟迫于供应商的压力,自己投案了。这个事情至今未结案。不知道BYD找了些什么关系把这事情暂时压住了。

另外,从2010年的经销商退网事件(通过压榨经销商实现高速布网扩渠道),看看比亚迪的应对,就可看出其对合作伙伴们的态度是多差!一家没有良心和道德的企业,永远走不远。

(2) 比亚迪业务杂乱,试图搞大而全

比亚迪的企业文化可概括为 – 大而全,好大喜功,不尊重专业化分工精神(比如什么零配件都想自己搞);做事不专注,一件事情还没做好,就又想铺摊子去做另一件。结果忽悠各地ZF骗了一堆工业园,有点变相搞工业地产去了。

2013年左右,比亚迪与天津、杭州、南京、武汉等10个城市签订投资协议,在当地新建产业园区。作为回报,各地采购比亚迪的电动大巴作为市民公交工具,一时间比亚迪工厂全国开花。截至2019年6月底,比亚迪的华南、华中、西北、华东、东北等地的工业园均在建设当中,在建工程总金额为120.8亿元。

比亚迪的燃油车竞争力比较差,动力电池的技术和市场份额很快就被【宁德时代】全面超越了,云轨做不好又开始准备做云巴和储能。王夫人李柯在海外到处会见高官,在多个国家蜻蜓点水似的搞投资,资源分配太分散,做了很多只能往脸上贴金、却带不来利润的海外业务。喜欢吹嘘面子工程,比如:比亚迪在2015年就正式进军尼泊尔市场,直到2017年才中标5台C6纯电动巴士及11台T3乘用车,到2018年10月才交付了5台C6,然后就可以吹嘘说自己又多开拓了一个国际市场;比如在美国、法国、巴西、匈牙利、阿根廷、厄瓜多尔直接投资建设了六个自营工厂(这些工厂估计都是亏大钱的吧?)

美国业务方面,根据《洛杉矶时报》2018年5月发布的调查报告,比亚迪出产的大巴性能不良且故障纪录极多。头五辆大巴还没撑过五个月就进了维修站。根据公司泄露出的内部邮件以及其他相关机构的记录,维修人员对这些车的评价是“不中用”。其他一些关键词则是“制作工艺粗糙”,“只要行驶超过100英里就可能会出问题”等等。对比亚迪满腹怨言的当然不只是洛杉矶,在美国其他地方,凡是见识过比亚迪车辆质量的城市都有着和洛杉矶相似的体验。11月13日,美国新墨西哥州的阿尔伯克基市(Albuquerque)宣布:将终止与中国制造商比亚迪的供货合同。该市要将BYD造的15辆60英尺(约15米)长的电动大巴退货。

光伏业务持续亏损。不知道其老板当年为何会追热点去投资光伏?

云轨业务更是一个巨坑!!

官方报道称:云轨是比亚迪旗下1000多人的团队、历时5年、耗资超过50亿元研发而成的。2016年10月在深圳举行了全球首发仪式。

2016-2017年号称签下的很多地方城市云轨订单(可能只是意向性的),通常工期只要6-12个月,可是到现在为止也没有一个正式建成通车的(除了宁夏银川花博会园区内的一条6公里长的游览线路之外),估计多数最后都被咔嚓了。

以汕头项目为例,一条短短3公里的试验线,2016年就签约了,然后开始筹建,可直到今天,都不知道完成了一半没有!!网上盗用银川旅游观光线图片的虚假宣传太多了。然后,竟然还有脸吹西安、芜湖、海外项目!

云轨业务口号喊的很响,但迟迟未能落地或大幅晚于预期,号称的【50亿研发】估计要打水漂了。在建的多家工厂以后都要关门歇业吧? 这个资产减值要是计提起来,那就挺吓人啦。且不算其员工遣散费。

当前,政府财政收入增速明显下降,资金紧张,中央只鼓励在贫困地区修路建桥补短板,修地铁和轻轨那也是只能用央企中车集团的技术和统一标准,哪能有云轨的机会。

比亚迪的业绩主要靠地方政府公关,特别是云轨这种华而不实、经济效益差的面子工程。在当前国家大力反腐、对地方官员考核投资回报期的背景下,地方政府的这类基建只会越来越谨慎。

(3) 大老板王传福其人

王传福对专利壁垒一向嗤之以鼻,认为专利是死的,都可以绕过去。他有一句业内名言,“一种新产品的开发,实际上60%来自文献,30%来自样品,5%来自原材料等因素,自身的研究实际上也就5%左右。”在业内人士看来,王传福对专利的公开藐视,在国内无人能出其右。

“山寨顶多只是抄袭、模仿外观,有人查还会躲躲藏藏。比亚迪不只是抄袭,甚至派商业间谍窃取我们的资料,然后毁灭证据。”富士康的董事长郭台铭谈及比亚迪,就气不打一处来。

(4) 二老板吕向阳其人

吕向阳是王传福的表哥。被传是广州首富(长相酷似《创业时代》里的彭学武)。他的公司是除了复星和新理益之外,又一家不干实业、以投资为主营业务的集团。吕老板是业内公认的资本运作高手,也即二级市场上割韭菜的一把好手;擅长讲故事、玩概念、玩空手套白狼的游戏!它曾广泛投资于众多高科技领域,包括融捷健康(300247)、华讯方舟(000687),还涉足了智能显示、智慧教育、家居装饰、P2P、金融服务等众多行业,帝国版图广袤。就是不知道在这回的去杠杆当中受了多大伤?!融捷股份(002192.SZ)也被他操的一手好盘,散播个锂矿就要开工的谣言就可以肆无忌惮的反反复复炒作股价好几年。

据网上描述,1978年(16岁时),吕曾进入央行安徽分行工作。在积累了丰富的政界人脉之后,1993年下海经商。之后凭借着便捷的消息渠道、精彩的讲故事水平、出神入化的集团内外关联交易运作手法,使得集团的资产总规模迅速膨胀。

吕向阳真的是割韭菜的一把老手,看看他参股的华讯方舟,曾经搞个石墨烯太赫兹芯片的虚假概念,就把华讯方舟的股价炒开了花,赚了一大票之后转身走人。号称准备投资一百多亿的芜湖太赫兹科学城,结果在圈了一大片地、投了几个亿之后就不了了之,再转手将土地一卖套现走人;名为科技项目,实为地产买卖。这绝对是个大骗局,估计也腐蚀了不少政府人士。

安徽无为县人吹牛水平高基本上是被网民们公认的。网上有许多讲述该大佬发家故事的文章,各位可以自行搜索。

(5)比亚迪与盐湖股份的合作有变化

BYD曾与上市公司盐湖股份(000792)合作拟共同提炼汽车动力电池的原材料,他们注册的公司名叫 青海盐湖比亚迪资源开发有限公司;框架性协议中曾计划要将盐湖股份在“青海盐湖佛照蓝科锂业股份有限公司” 的权益出售给前述公司。不过,由于BYD方面的各种不达预期,此计划泡汤。之前很多投资者的美好预期被落空了,可BYD方面却不敢公告。这或许也将极大影响比亚迪的青海南川电池大工程。

三、 比亚迪定增股份的解禁与高管持续减持

比亚迪在2016年的定增新增股份早已解禁(锁一年),可是因为种种原因,部分股东却一直还未卖出,这是股价的一个极大隐患。

目前的前十大股东里面包括两家信托 - 九智一号、二号(牵涉融资渠道方上海钜派投资集团),放了杠杆,产品多次延期未清算,急需退出;目前已减持一部分。另外还有三星半导体,估计也在焦虑着该如何诱骗散户接盘呢。

2016年4月,钜派投资旗下的钜洲资产,对外销售了一款名为“钜增宝璀璨稳盈1号”的私募投资基金。钜增宝1号为契约型(半封闭式)私募投资基金,期限22个月(5个月投资期+12个月锁定期+5个月退出期),属于单一基金(非母子,非分级)。分配方式是即退即分。

钜增宝1号共募资2.322亿,全部用于认购浙大九智(杭州)投资管理有限公司和深圳市国金稳盈基金管理有限公司共同作为GP发起的杭州国京汇略股权投资基金合伙企业 的 有限合伙份额,用于投资比亚迪(002594)、和邦生物(603077)、际华集团(601718)三家上市公司的定向增发股份。2016年7月,国京汇略通过“九智1号集合资金信托计划”、“九智2号集合资金信托计划”间接投资比亚迪定增,认购价格57.4元/股(除权除息后对应认购价为56.85元/股)。

三年过去了,比亚迪的最新收盘价仅为50.21元/股,和邦生物的收盘价为1.6元/股,际华集团的收盘价为3.92元/股。与当初的定增成本(56.85元、2.54元、8.14元)相比,都已大幅亏损。

产品投资期限过了之后,投资者不仅没有收到“协商承诺”的“保本收益”,更是久久见不到投资本金到账。在承诺无法兑现后,钜派方面拒绝和投资者沟通;因此有投资者认为钜派投资的行为涉嫌欺诈,愤而向监管部门举报。估计这两个股东真的是要撑不下去了。

https://finance.sina.com.cn/chanjing/gsnews/2018-08-13/doc-ihhqtawx6857215.shtml

董事夏佐全在2018年6月-12月底已经减持了三次,共计290多万股,合计高达金额1.3亿多元,改善生活去了。后来在今年6月份又大额减持了三笔。(夏总曾在2008年BYD跟富士康的知识产权纠纷官司中被公安拘留)

夏佐全现在在做PE股权投资,很缺钱,之前投的一些项目估计都急需补仓。其后,财务总监也加入了减持的行列。

四、 巴菲特的减持可能

巴菲特旗下的某能源公司2012年以2.3亿美元的成本持有比亚迪总股本的8.2%,截止2017年底的市值高达19.6亿美元(约合135亿RMB),不包括历史分红在内、除却成本还赚了7.45倍。一旦公司显露颓势、竞争力下降,分分钟可以拍出来秒杀各大基金。

至于李录和芒格在2002年之后更早投资的那一部分,不在前十大股东之列,成本更加是低很多。以大师巴菲特的那一份精明,在美股即将大熊市之前,特别是在BYD竞争力衰退如此之快的变化之下,他很有可能随时大批量减持。历史上,巴菲特的持股错过高价卖点的案例也很多,亏损斩仓的案例也有几个。

其实,巴菲特也曾在致股东的信中一再提到“四个轮子的生意很难赚钱”。他曾拿美国的通用福特汽车公司以及几家航空公司作为例子进行了详细说明。

五、 比亚迪的虚空资产、失速销售与资金饥渴症

在BYD的财报中,从来不曾仔细披露过云轨业务的单独成本收益情况,也不曾披露海外工厂的效益情况。

BYD的现有资产构成中,应收账款、存货、固定资产、在建工程、无形资产都占据了较高比例。每年都面临着巨额的折旧、摊销 和减值压力。

2019年上半年,BYD燃油车的销量同比下滑45%。在无形资产方面,2019年中报的期末总金额为121.9亿元,其中,土地使用权69.46亿,工业产权及专有技术49.53亿,非专利技术 29.18亿元。公司当期在工业产权及专有技术方面计提了两亿元的减值准备。期末通过公司内部研发形成的无形资产占无形资产余额的比例为 40.63%。可是,这些资产在特斯拉、恒大新能源汽车、GOOGLE自动驾驶汽车、未来的大众集团戴姆勒集团通用等强大竞争对手的冲击下,还能值几个钱呢?!

七、 比亚迪的合理估值

由于比亚迪所属的汽车及电池制造业属于重资产行业,每年的固定资产折旧金额都很大(2019年中报为39.6亿元),同时还要摊销工业产权及专有技术(2019年中报为6.7亿),加上当期资产减值准备1.8亿元、信用减值损失2.08亿元、政府补助1.4亿,影响净利润的非经常性因素特别多、且金额变动较大,因此,笔者认为,应该采用类似于竞争对手的市净率给它估值。

参照篇首笔者所列举的一些行业竞争对手的数据 以及比亚迪的业务结构和竞争力状况,个人认为给以它一年后0.9-1.2倍PB都是合理的。它至少要经历2-3年的困难期,唯有大力挥刀,才有可能断臂重生。

大刀刘 ~ 中小投资者的保护神

(文章为用户独立发帖,仅代表作者本人观点;如有侵权,请联系管理员删除)

*本文来自市值风云,更多精彩资讯浏览,请下载 市值风云APP

回复

回复