会员

会员 下载APP

下载APP

经销商模式作为销售网络体系中的一种渠道模式,是许多企业常常采用的传统销售模式,在白酒、汽车、医疗器械等企业中,应用较多。

风云君前一阵关注过迈瑞医疗,在迈瑞的销售收入构成中,迈瑞医疗器械的销售有75%以上都是经销商模式带来的收入,对于这种行业内普遍采用的经销商模式,其存在也必定有其合理的商业逻辑和适应性。

本文也就经销商模式的销售特点、利弊和风险进行知识分析,让大家在翻阅年报时,对于这种经销商模式收入占比较高的企业,能做到心中有谱。

一、常见的几种销售模式

销售模式的应用,不仅与行业、产品特点有关,还与当时的市场环境有关。

20世纪80年代后期,中国市场经济的发展催生了中国的经销商出现,地域广阔、不完善的商品流通模式、中国独特的关系营销使得生产厂家在产品市场覆盖、深度分销、产品推广、市场管理等环节要更熟悉本地消费者,具有当地营销资源的经销商。

经销商作为流通渠道的中心,借助自身的资源优势和独特地位,靠产品流通差价和厂家支持完成了原始积累,并快速扩大,甚至发展成企业。

而在电商日益发展的近几年,传统经销商模式也渐渐被适应,走起了线上线下结合的经销商模式,大家常见的微商,也是经销商模式的一种创新,多层级的经销商,出货为王,最赚钱的永远是你的上一级。

而且在市场环境,政策环境发生变化的情况下,经销商也被经历了一轮优胜劣汰的过程。

当然,经销商模式并非是最适合企业的销售模式,还需要结合企业自身情况、市场情况来制定最适合企业发展的销售模式。

在企业对当地市场环境陌生,销售网络未成型,企业难以依靠自身的直销团队来全面覆盖客户时,可以通过借助经销商在当地的资源优势,迅速占领、开发市场,提升产品的市场占有率。

经销商模式,是企业先将产品销售给经销商,再由经销商销售给终端客户的一种商品流通模式,经销商通过赚取中间差价盈利。这种模式又包括买断模式和代理模式。

买断模式下,除了产品质量问题,经销商无退货权利,产品销售给经销商时即确认收入,而且因为流通环节较少,资金回流快;而且因为产品出厂价较低,产品的毛利率也相对较低。

而在代理模式下,产品的所有权仍然在于企业,代理经销商通过将产品销售出去,促成交易赚取佣金。

代理经销商有退货权利,只有在代理经销商将货物卖给终端客户了才可确认收入,在可退货情况下,公司需要预计退货情况来确认收入,不能对发出商品中未实现销售的部分进行收入确认。最终收款情况也取决于终端客户的资金状况。

而且,在代理模式下,公司因为只需要支付代理费,发展和管理下级代理经销商和终端客户的成本由代理商承担,所以企业的该类销售管理成本较少,企业的毛利率较高。

有别于经销商模式的,还有直销模式。

在直销模式下,企业是直接将产品销售给终端客户,直接对接客户资源,有利于更好的掌握客户信息和长久的合作关系维护,如今直销模式又包括线上和线下两种方式。

对于企业来说,直销模式下,初始投资成本较高,对终端的管理成本也较高,所以要求这类企业具有一定的实力,产品市场地位较为稳固。

直销模式下,公司产品的毛利率和销售费用都较高,公司在管理好供应链的同时,需要兼顾费用控制;而经销商模式下,买断式销售,对于公司来说,销售费用和毛利率都较小,但需要快速拓展经销商来实现收入增长。

而代理式经销,产品的所有权仍然在于公司,代理商只是一个销售渠道,而且因为公司只需要支付代理费,产品的销售毛利率较高,同时又不用负担发展下游终端客户的管理成本,销售费用较小。

二、经销商模式下的账务处理

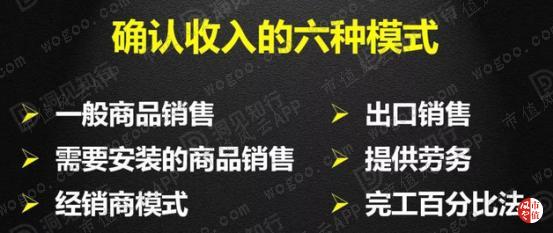

在《IPO:6种收入确认模式》一文中,提到经销商模式作为六大收入确认模式之一,是一种比较重要的收入确认方式。

(数据来源:洞见资本)

为何是一种重要的收入确认模式,这主要与经销商存在的组织形式、业务模式有很大关系。

(一)、经销商存在的组织形式

大部分经销商一般都是以个体工商户或者个人的形式存在,在会计、税务、资金等方面容易存在不规范的地方,对拟IPO拟挂牌企业来说,以个人形式存在的经销商属于重点关注和核查对象。

(二)、经销商结算方式

因为经销商多以个人或个体户的形式存在,所以在销售结算中,难以避免会存在以现金或者个人卡进行结算的方式,而通过个人账户、现金交易的方式进行结算,容易对资产、收入的完整性产生影响,出现监管漏洞和审计风险。

除此之外,经销商模式下的销售返利的不同会计处理,对公司的财务指标影响也不同。

一般而言,企业与经销商签订分销合同,对于经销商完成销售考核目标的情况下,给予一定的返利。返利的形式包括现金返利和实物返利。

在现金返利情况下,包括直接返还货款或者冲抵下次货款,在现金返利的情况下,企业一般可以作为公司费用处理,或者计入公司成本或按照净额法冲减收入。直接返还和冲抵下次货款只是影响期间不同,其账务处理一致。

1、作为公司费用处理

常见的是作为销售费用,与格力电器的做法类似。在购销业务发生时,根据对未来销售目标的完成情况进行预计,分期计提销售费用和负债,实际完成业绩目标进行结算时,再冲销该部分负债,如果产生计提额和实际执行额的差异,一般计入当期损益。

也可按照实际完成的业绩进行分期计提与执行,在该种情况下,没有差额。

作为费用处理,对公司的毛利率没有影响,但费用入账需要经销商提供相应的票据及发票,经销商需要负担相应的税费成本。

2、计入公司成本或冲减收入

在该种情况下,公司直接返还的货款或者冲抵下次货款,将从当期实际销售额中扣除,企业按照扣除该部分返利后的销售净额进行收入确认,或者将该部分返利计入营业成本,在该种情况下,可能导致公司的营业收入、毛利率等指标波动较大。

再者因为返利的支付存在一定的滞后性,其计提和支付的时间差也容易对公司不同期间损益产生影响。

不排除存在人为操纵返利计提来控制收入或者毛利率的情况。

在实物返利的情况下,在会计上按照市场价计入当期销售费用,同时按照税法规定,作为视同销售处理,对返还的实物计缴增值税。

而且该文还提到在实务中,存在经销商变身公司员工,公司以工资、奖金的方式进行销售返利的情况,或者经销商成为公司股东,通过以较低的入股价格,或者通过后续市值管理的方式抬升股价,通过股票套现获利来取得销售返利。

三、常见的财务舞弊方式

财务舞弊的目的无非是对利润调节,结合上文介绍,风云君来总结下经销商模式下,可能存在哪些财务舞弊手段,以及如何关注此类风险。

1、经销商是公司的关联方

在经销商股东构成中,存在由上市公司关键管理人员任职的人员,上市公司将产品销售给经销商后,即确认了收入,实际上,这种关联方经销商未将产品对外销售,从而达到虚增收入、利润的目的。而在信息披露中,上市公司往往会隐瞒该类关联交易。

在实务中,关联方交易是允许存在的,但需要进行信息披露,或者经股东大会审议批准。在IPO过审中,对于关联交易收入占比较高的,一般会成为审核重点,或成为过会障碍。

在该例中,比较关键的是,该类存货未最终实现对外销售,公司却进行了收入确认,是典型的虚增收入。

如2017年7月IPO的长缆科技,在存在多达17家经销商的实际控制人是公司股东的情况下,仍然过会。

在发审委的反馈意见回复中,公司称,公司与股东经销商之间的业务、人员、财务独立,而且交易公允,不存在销售依赖的情形。

2、经销商是公司股东

一般情况下,经销商和公司是常见的购销关系,但经销商入股成为公司股东,以股权作为绑定,经销商极大有可能在资本市场利益的驱使下,成为上市公司短期内做大业绩的重要手段。

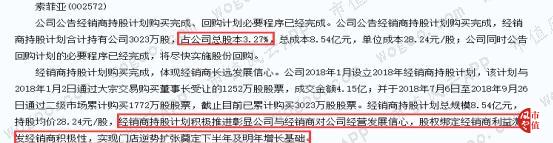

经销商是公司股东,也并非不可以,基于历史原因,长期以来的商业合作,经销商持有公司部分股份在实务中也存在。如索菲亚就存在经销商持股情况,不过持股比例总体在5%以下,对其经营也不存在重大影响。

在该种情况下,重点关注这类成为收入占比较高的股东经销商,当时的合作背景是否存在合理性,入股价格和持股比例是否对上市公司构成重要影响,是否长期合作,销售业务是否真实。

3、业绩暴涨,经销商库存积压严重

在买断式的经销商模式下,当上市公司将产品发货给经销商,验收确认后立即确认收入,而经销商当年对外销售存货却远低于当年向上市公司采购的份额,或者当年无销售业绩。

在该种买断式销售的情况下,虽然产品能否卖出的风险已经与上市公司无关,关于收入的账务处理也较合理,但实有为做业绩而虚增收入之嫌。

该种舞弊风险需要通过对经销商的销售和库存情况进行盘点,通过确认是否实现了最终销售来发现。

4、经销商返利调节利润

在账务处理章节提到,经销商返利影响损益的方式主要有两种,一种是计入销售费用,直接影响利润;一种是计入成本或者冲减收入,通过影响毛利来影响利润。

而在计入成本或者冲减收入的情况下,容易存在毛利率波动较大的情况,而且在这类返利存在计提和实际执行时间差的情况下,公司可以通过经销商返利来调节利润的期间分布。

5、期末大量囤货,期初大量退货

一般而言,在附有退货条款的销售业务中,如果还在退货期内,公司需要根据对退货情况进行预计,预计退货部分不能确认收入。

在实务中,部分企业通过报告期末大量销售确认收入,报告期初允许对方退货的情况存在,在此情况下,需要关注公司的收入确认是否存在周期性,或者实地调研下游经销商的退货情况。

6、 个人、个体户经销商众多

个人、个体经销商在财务、管理、资金层面上都容易存在藏污纳垢的风险,比如线下通过个人卡、现金交易,通过减少收入来实现避税,或者将线下的债权债务交易性质替换成收入往来来达到虚增收入的目的等等手段,因为这类交易不易监管而潜藏审计风险。

需要重点关注交易较大的这类个人、个体经销商的基本情况,以及业务往来情况。

四、风险关注

综上所述,在经销商模式下,如何发现上述财务舞弊,重要的关注点如下:

1、 关注经销商的基本情况、合作历史、主营业务、股权结构、人员组成,是否存在经销商与上市公司关系密切,对公司经营决策是否具有较大影响?是否存在经销商股东入股价格偏低的情形?是否存在合作时间不长,但成为公司重要客户的情形;

2、 关注公司的退货政策,经销商经销的产品的最终流向情况、经销商进销存的情况,通过经销商与终端客户的对比核查,判断是否存在经销商渠道压货的情况,是否有调节收入的可能性;

3、 关注经销商的增减变动情况,重点关注新增和退出的经销商,是否存在异常(如公司为部分经销商,还需关注经销收入的增减变动情况,是否与经销商数量变动一致,以及不一致的合理性;

4、 对于与公司有关联关系的经销商,在经销商收入占比较高的情况下,需要查看经销商合同中,对销售定价、返利政策、保证金制度、调换货政策、信用期政策等重要商务条款的约定,是否与其他企业保持统一的标准,是否存在特殊条款?

5、 将经销商毛利率与直销毛利率对比,发现是否存在异常,同时在运费由公司承担的情况下,运费的增长是否与收入增长幅度一致。

回复

回复