会员

会员 下载APP

下载APP

本文首发于公众号:价值盐选

今天再介绍一家有翻倍潜力的公司,这家公司从事的是一个不起眼的业务——水表。

不过,这不是一般的水表,迈拓股份主营的是智能超声水表、超声热量表,以及相关软件。能够满足公用事业部门精准测量、远程抄表、综合分析等需求。

超声水表通常由自来水公司负责采购,性能上优于机械水表,机械水表由于灵敏度低,在流量低的区域会因为计量误差大而造成漏计。

随着水表内机械部件磨损,误差会越来越大,一台超声水表一个月可以减少损失约24立方米,因此会给自来水公司带来显著经济效益。

目前,国内水表行业已经从传统机械水表逐步过渡到传统机械水表、智能机械水表和智能超声水表并存的发展阶段。

虽然存量上还是传统机械水表最多,但智能水表增速明显。在建设智能水务政策,以及供水企业降低管网漏损需求驱动下,国内智能水表市场渗透率已经从12.72%提高到了44.91%。

但智能超声水表还在发展的初期阶段。

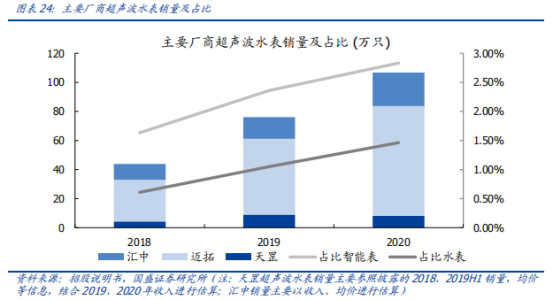

当下市场上销售规模较大的超声水表生产企业为迈拓股份、汇中股份和天罡股份,三家厂商 2019 年超声水表产量合计不足 100 万只,渗透率很低不足 1%,即使到现在,渗透率仍不超过2%。

虽然智能超声水表相比智能机械表在价格上高约10%–20%,但供水公司采购物资的主要成本为供水管段,水表占比不足20%,因此采购超声水表并不会带来明显的成本增加。

而且随着产能逐步扩张,两者之间的成本差距会逐渐缩小,超声水表相比智能机械表的溢价部分会缩小甚至消除。

目前智能机械水表主要玩家为宁水集团、三川智慧和新天科技,他们通过对传统机械表进行改造,添加了无线通讯模块实现机械表的智能化应用。

由于智能超声水表的商业化应用日趋成熟,近几年部分企业开始逐渐转型研发生产超声水表。但新技术推广需要时间,未来4-5年竞争格局会比较稳定。

目前国内智能超声水表市场相对集中。规模较大的制造商包括迈拓股份、汇中股份、天罡股份等。公司在智能超声水表行业已占据较高市场份额,而且是最早进入该领域的企业之一,具有先发优势。

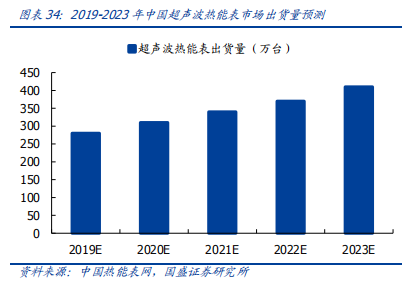

相比之下,公司热量表的收入规模就比较小。热量表主要面向供暖公司,服务于北方15个供暖地区。

公司的热量表销量也在稳步增长,未来随着供热计量改革深入,供热面积稳步增长,热量表行业将稳步发展。

迈拓股份掌握了智能超声水表的核心技术,在国内超声仪表领域有较高的市场地位。目前已形成智能水表、智能热量表两大系列,近千种规格型号的产品体系。

同时公司由于深耕这个领域,经验丰富,客户在选择合作企业时会优先选择有经验的合作伙伴。

现在,公司已经具有综合服务平台优势,通过管理软件等产品体系,第一时间发现管网漏损以及快速定位,还能查看任一只表任一时刻的流量状态。

而且超声水表非常赚钱,近三年毛利率一直维持在45%以上。

公司十分重视科技创新,新拓展出了智能衡流阀赛道,解决供暖系统中存在的水力失衡问题,该产品能使水力输送节能50%以上,供暖节能30%以上。

产品推出后市场反应良好,价值量在提升,收入规模也在增长。营收从2018年的255.33万元增长至2020年的2372.48万元,毛利率也从61.37%提升至65.26%,成为公司新的业务增长点。

而且随着公司产品不断优化以及品牌知名度提升,公司还在不断拓展新客户,并保持了稳定的合作关系。截至2020年,公司智能水表客户数量达到571家。

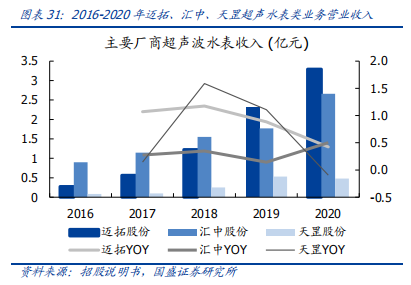

原本汇中股份在超声水表上的营收是遥遥领先的,但增速不如迈拓更快,经过几年的追赶,迈拓在2019年赶超了汇中股份,成为目前的行业龙头。

公司业绩有一定的淡旺季,下半年通常是旺季,营收占比超过60%,从大到小依次是Q3、Q4、Q2、Q1。

一方面因为一季度天气太冷,不适合水表、热量表安装,另一方面因为客户多为公用事业部门,从拟定计划、获批到采购需要较长时间,采购的产品安装验收往往集中在下半年。

公司的盈利能力堪称一流,2020年主营业务毛利率为60.71%,净利率达41.45%,ROE更是高达36.11%,这跟行业当前良好的竞争格局有关。

公司的周转效率也很高,采用以销定产模式,核心成本为直接原材料,占比超85%,除此之外仅备有少量库存,而且主要产品生产周期也比较短,存货周转率在逐步提升。

迈拓还有着极高的成长性,2016-2020年复合增速达46.31%,除了智能水表对传统机械水表的替代,还有公司拓展新产品增加的收入。

2021年业绩下滑,一方面是因为芯片短缺影响产品生产,另一方面是南京疫情反复,不过总体趋势是不变的。

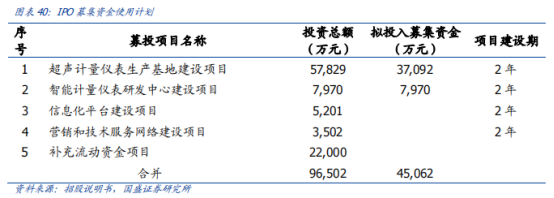

此次IPO募资4.51亿元,3.71亿元用于扩充超声计量仪表的产能,0.8亿元用于研发中心建设。

新项目投产后,预计超声水表和超声热量表产能分别提升166万只、34万只,大大缓解目前的产能瓶颈。

迈拓股份目前的产能严重不足,2020年产能仅70万只,公司的产能利用率已达88万只以上,产能利用率超过120%。也就是说,公司已经满产满销,而且即使开足马力生产也不足以满足市场需求。

此次募资项目建成后,产能将提升至现有规模的3倍以上。考虑到超声仪表渗透率如此之低,再加上未来几年竞争格局比较稳定,产能的盈利能力会保持稳定状态,因此利润也将增长3倍以上。

今年公司上市后由于外部原因,业绩几个季度都不太理想,股价也是连连下挫,目前股价跟刚上市时差不多,估值比较低。

但可以看到,整个11月股价表现比较强势,一直在小幅上涨。随着新冠新变种毒株奥密克戎来袭,公司可能还将面临挑战。但这不妨碍行业未来的高景气,股价大涨只是或早或晚的事。

回复

回复