会员

会员 下载APP

下载APP

只做真正的基本面研究 在这里读懂你的猎物

天味食品坐落于天府之国成都,主营火锅底料、川菜调料、香肠腊肉调料、香辣酱等川味复合调味料的研发、生产和销售。

有颐海国际的先锋开路、海天味业的市场热捧,天味食品自2019年4月上市以来一直被各路投资者紧密关注,期待它能够成为资本市场上的又一匹大白马。

1、预收货款为主的销售模式具备现金奶牛潜质

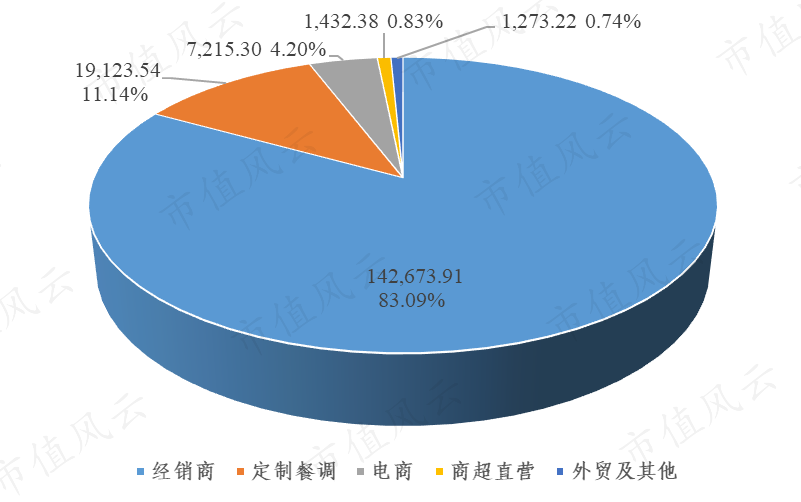

天味食品的销售模式以经销商为主,定制餐调、电商、商超直营为辅,其2019年主营业务收入按销售渠道划分如下图所示(单位:万元):

经销商、定制餐调及其他渠道主要采用预收账款方式销售。

直营商超的销售采用账期结算,视超市不同而账期长短不同。

电商渠道又分为电商自营、电商专营、电商商超:

电商自营主要通过在第三方销售平台开设直营店铺的形式进行销售,待客户签收确认后,平台将相关款项支付给公司;

电商专营为专营网络渠道的经销商向公司购买产品,再通过其网络店铺销售,与线下经销商同样采用预收账款方式销售;

电商商超是指天猫商城、京东商城等电商通过其自营平台对外销售,与直营商超渠道一样采用账期结算。

同时,截至2019年末,天味食品无有息负债;家园、双流生产基地改扩建建设项目以及营销服务体系和信息化综合配套建设项目投资资金主要来源于IPO募集资金。

天味食品销售结算以预收货款方式为主,且近期无有息债务偿还压力和资本性支出资金缺口,其经营性现金结余可以就势得到不断积累,充裕的现金流可以使经营更为稳健、为扩张发展提供弹药。

2、传统支柱的火锅底料业务增长乏力

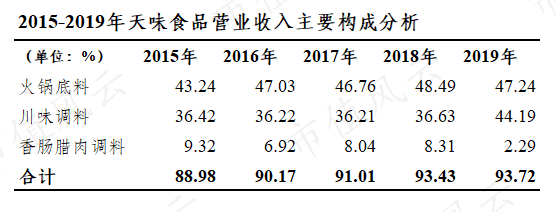

天味食品收入主要来源于火锅底料和川菜调料、其次为香肠腊肉调料,三者合计占营业收入的比重超过90%,成为影响公司营业收入变动的主要因素。

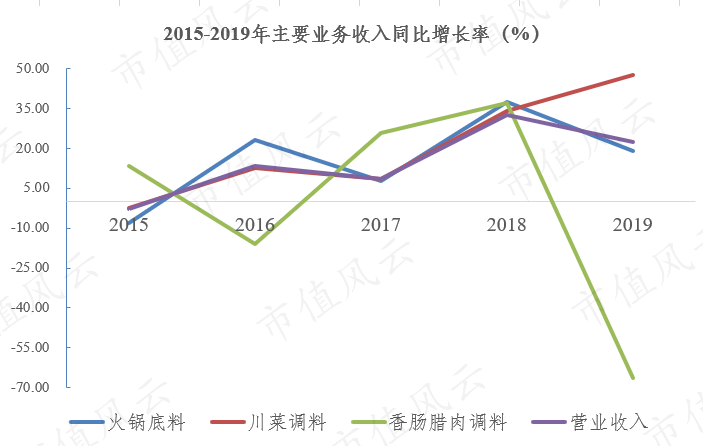

2019年,天味食品营业收入同比增长22.26%,其中火锅底料同比增长19.10%、川味调料同比增长47.51%、香肠腊肉调料同比增长-66.35%。

可以看出,比重最大的火锅底料业务2019年收入同比增长偏低成为拖累全年营收增长的关键原因。

下面将天味食品与颐海国际的火锅底料业务进行比较分析。

颐海国际的火锅底料产品销售对象包括海底捞、无关联第三方(即海底捞及其联属公司以外的客户)。

为更好地体现双方市场竞争力,我们在此剔除颐海国际火锅底料销售收入中来源于海底捞的部分,即仅保留向无关联第三方销售产生的收入。

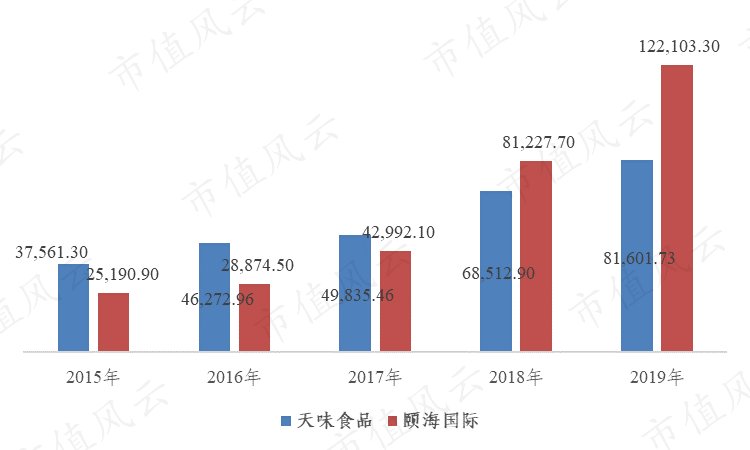

2015-2019年,天味食品与颐海国际火锅底料业务收入对比如下图所示(单位:万元):

从2018年开始,颐海国际火锅底料业务收入就超过天味食品,且2019年这一领先优势进一步扩大。

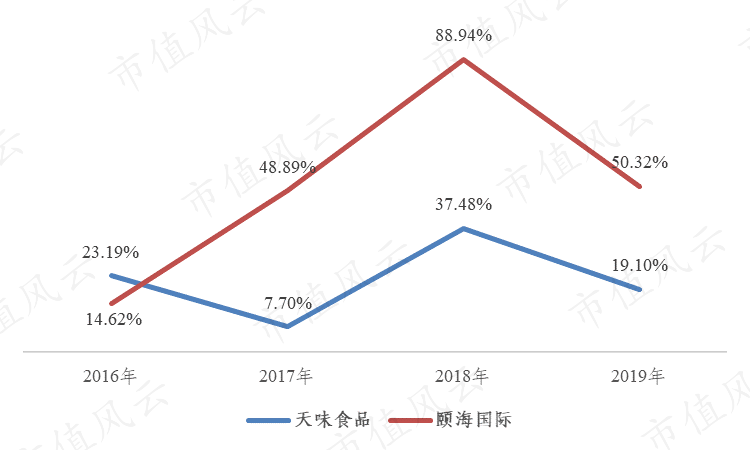

再看一下两者近年来火锅底料业务收入同比增长率对比:

不难看出,颐海国际火锅底料业务收入同比增长率要远超天味食品。

无论是与自身还是颐海国际相比较,作为天味食品传统支柱的火锅底料业务规模增长总显得劲头儿不足。这种状况如果在未来得不到真正改善将在很大程度上对天味食品的业绩表现造成负面影响。

天味食品在2019年11月投资者关系活动中将三季度收入同比放缓的原因解释为双流、郫县两个生产基地同时改扩建,导致生产车间部分生产线无法正常生产。

那么随着两个生产基地改扩建项目完工投产,天味食品营收规模的增长驱动力将全部来自市场端。

年报解读系列文章正在陆续发布,为了更好地回馈各位读者,船长将在后期公众号“老K船长”上推出“最优解读”评选活动,中奖者可获赠《财务诡计 如何识别财务报告中的会计诡计和舞弊》一本,敬请关注、参与。

免责声明:文章内容均为根据上市公司公开信息整理、分析得出,不构成实质性投资建议,据此操作风险自担。

回复

回复