会员

会员 下载APP

下载APP

2022-09-05

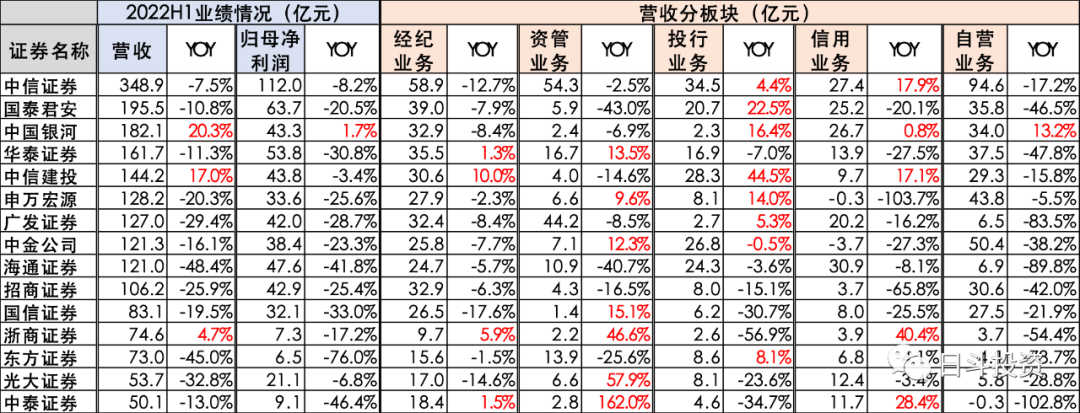

最近券商半年报都陆续出炉了,这里我们对券商行业半年报业绩进行回顾。41家上市券商共实现营收2475亿元(同比-19.2%),归母净利润714亿元(同比-27.4%)。随着二季度市场回暖,Q2券商业务环比改善明显,营收1513亿元(同比-10.6%,环比+57.1%),净利润485亿元(同比-13.2%,环比+111.4%)。2022H1前十大券商仅中国银河、中信建投实现了营收的正增长,中国银河是唯一实现营收净利润双增长的券商。

具体从经纪/资管/投行/信用/ 自营投资业务的情况看:

具体从经纪/资管/投行/信用/ 自营投资业务的情况看:

● 经纪业务(经纪业务手续费净收入):经纪业务收入整体同比略有下滑,主要受代销业务的拖累。上半年市场双边股基成交额共计为249 万亿(同比+7.8%) ,成交额上升但上市券商合计经纪业务收入578 亿(同比-6.4%,出现此种局面主要是由于今年上半年新发基金规模收缩(同比减少117只,代销金融产品收入下滑比较严重。头部券商中,华泰以及中信建投的经纪业务仍保持了一定的正增长。华泰是科技赋能经纪业务的典型企业, “ 涨乐财富通” 保持了客户粘性,零售客户的市占率提升,上半年月活933 万(同比+10%),公司代销金融产品收入4.6亿(难得的保持了同比+14%)。

● 资管业务(资管业务手续费净收入):中信广发资管优势突出。上市券商资管业务规模业务手续费净收入合计212.86亿元(同比-0.05%)。从各券商情况来看,中信和广发资管业务收入仍稳居行业前二,两家券商合计实现资管业务手续费净收入近100亿元,行业份额高达 46% ,竞争优势凸显。

● 投行业务(投行业务手续费净收入):投行业务分化较为严重,头部券商龙头效应强化明显。从行业整体来说,2022H1上市券商投行业务实现净收入259 亿元(同比-2.5%)。全行业股权承销金额为5514亿元(同比-8.4% ),其中IPO 金额 3119亿,实现了高增长(同比+45.8% ),再融资金额2396亿(同比-38.2%;债券承销金额3.43万亿(同比-9.5%)。头部前10家券商有7家券商均保持了投行业手续费净收入的正增长,尤其是中信建投在市场份额排名第二情况下,上半年仍实现44.5% 的高增长,龙头马太效应明显。

● 信用业务(利息净收入):两融余额下滑,利息净收入下降。2022H1, 两融平均余额为 1.65万亿(同比-2% ),市场质押市值为3.62 万亿元,较年初的 4 万亿规模降幅明显。规模收缩,导致利息净收入整体下滑, 2022H1 上市券商实现利息净收入 279 亿元(同比 -6.7% )。前十大券商中,仅中信证券、中国银河、中信建投实现了利息净收入的正增长。

● 自营及投资业务(近似公允价值变动损益 + 投资收益-对联营合营企业投资收益):自营业务普遍大幅下滑,成为半年度业绩最大拖累。 2022H1上市券商合计实现自营收入 457 亿元(同比-47.5%)。上半年券商自营投资业务下滑明显主要受到权益市场低迷的影响,自营收益率下滑,除此之外券商旗下股权投资子公司及另类子公司投资标的也面临公允价值重估。当然随着二季度的市场回暖,自营收入同比降幅也有明显的好转。值得一提的是,在众多头部券商中,仅中国银河实现了自营及投资收入的正增长,公司自营投资理念相对保守, 在市场疲软时,表现较为稳健。

在众多的券商中,我们会重点关注两种类型的券商:

● 一种是资管业务发展前景较好的券商。 此类型券商资管业务占比高,持股公募基金利润占比高,并且资管、代销和传统经济业务能形成较好的生态闭环,未来在财富搬家的大背景下,在券商的强周期属性之外兼具一定的成长性。

以广发为例,广发证券二季度业绩虽然受到其投资业务的拖累(广发信德及广发乾和净利润相较于同期减少约12个亿),但其资管业务仍然表现较为亮眼。上半年公司资管手续费净收入达到44 亿元(同比-9% ),营收占比 35%,是业务占比最大的细分板块。公司资管业务收入规模全市场排名第二,市场份额为21%,仅次于中信证券。除此之外,公司控股或参股的基金公司易方达基金和广发基金净利润仍维持了行业第1和第3的规模排名,二者贡献利润占比合计达到了22.33% 。如果后续基金市场回暖,基金利润贡献进一步提高,广发证券无疑是最受益的标的之一。

● 另一种是具备高分红高股息特征的券商。 此类型券商在业务发展上可能相对保守,但是在周期底部的时候下跌的空间相对有限,安全边际比较足,加上高分红高股息的特点,拿着吃股息也不失为一个好的选择。

以中国银河为例,银河港股的股息率达到 8% 。 2022H1, 银河在众多券商中是唯一一个实现营收利润双增长的公司。银河业绩之所以表现亮眼,主要原因有两点:(1)一是中国银河经纪业务占比高,而上半年整体市场成交量仍维持了正增长,经纪业务的佣金竞争也相对缓和;(2)二是银河自营投资业务投资相对保守,虽弹性相对较小,但在市场疲软的情况下,能够获得较为稳健的表现。

综上所述,证券行业半年度业绩整体虽差强人意,但是环比已有大幅的改善。具体分细分板块来看,自营业务业绩波动弹性最大,成为半年度业绩最大的拖累,而投行业务则明显呈现出强者恒强的马太效应。在众多券商中,我们会持续地关注大资管业务发展前景好的券商以及高分红高股息的稳健发展型券商。

注:文章推荐个股仅为举例所用,不作为推荐。据此操作,风险自担。

回复

回复