会员

会员 下载APP

下载APP

本文是风云君解读ARK 2021年度重大投资观点报告的下篇,接下来将解读报告中的第8-15个投资观点。

(上篇链接:《华尔街当红炸子鸡木头姐:不容错过!决定人类未来的15个科技投资机会(上)》)

八、自动化

许多人担心自动化的实现会减少就业机会,但ARK认为,自动化将赋能人类,提高劳动生产率和促进工资增长。

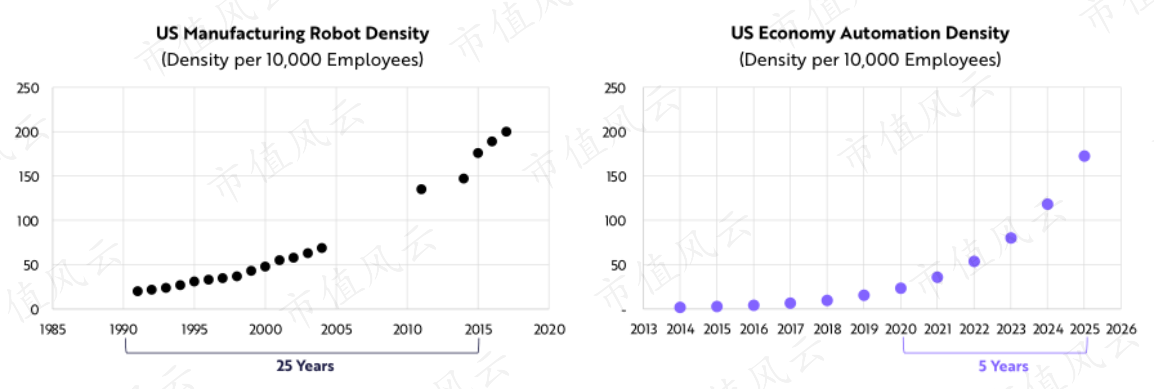

目前,美国经济的自动化水平,类似于上世纪90年代初美国制造业的自动化水平。

尽管美国制造业经历了大约25年时间才发展至目前的自动化水平,但ARK认为,美国经济将在未来5年迅速提高自动化水平。

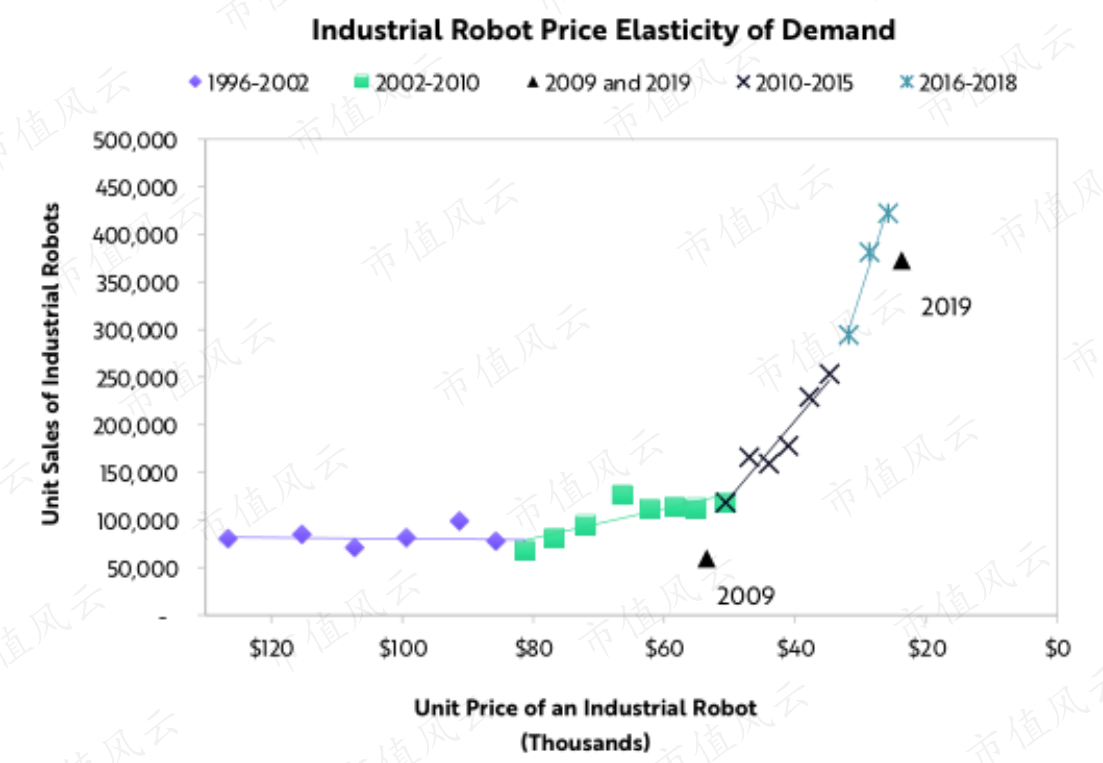

当2008-2009年金融危机导致“大衰退”后,工业机器人需求出现了一个拐点,体现为工业机器人的价格需求弹性更为敏感。

而在新冠疫情发生的2020年之前,中美之间的贸易紧张加剧了这种势头。

ARK认为,短期障碍不会阻止工业机器人销售的反弹,反而可能会鼓励企业实现自动化,以更好地削减成本。

提高自动化和生产率可以带来很多经济效益。劳动力相对于资本的下降并不一定意味着工资在下降。相反,产出可以比工资增长更快。

由于生产率的提高和自动化,ARK预计会出现以下四种结果:

(1)更高的工资:使员工受益

(2)更低的价格:使消费者受益

(3)更高的利润率:使企业受益

(4)更多的投资:创造良性循环

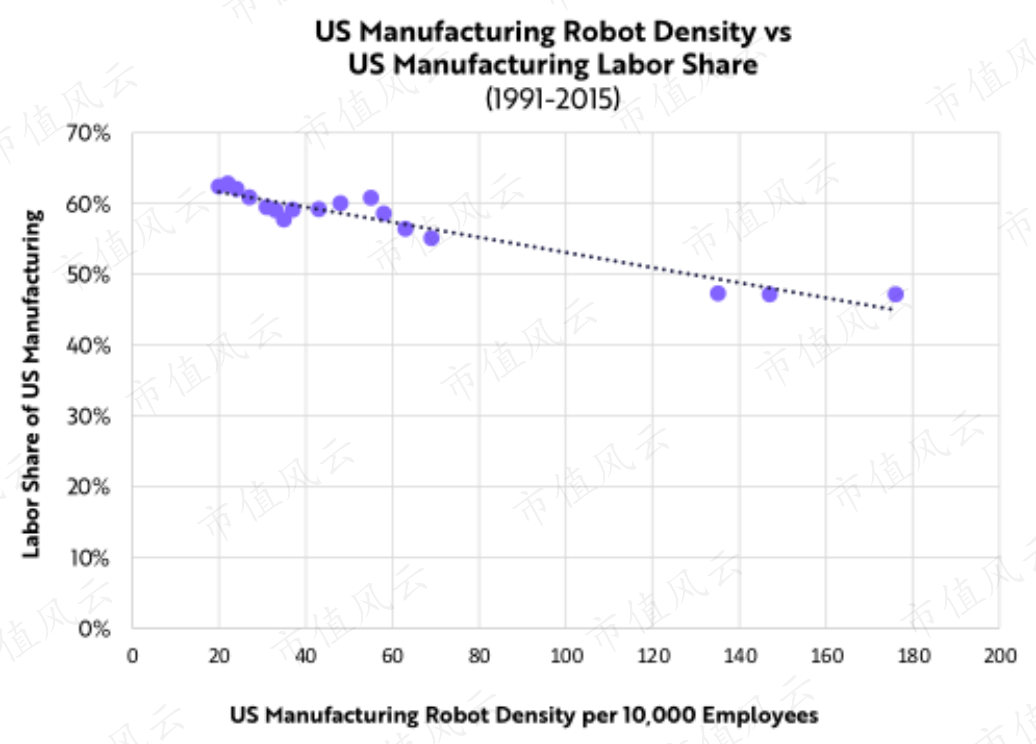

研究表明,1991-2015年(注:下图每个紫色点代表1991-2005的年份),美国制造业机器人的密度提升明显,但与此同时的制造业劳动收入份额(注:即员工工资占收入的百分比)也在明显下降。

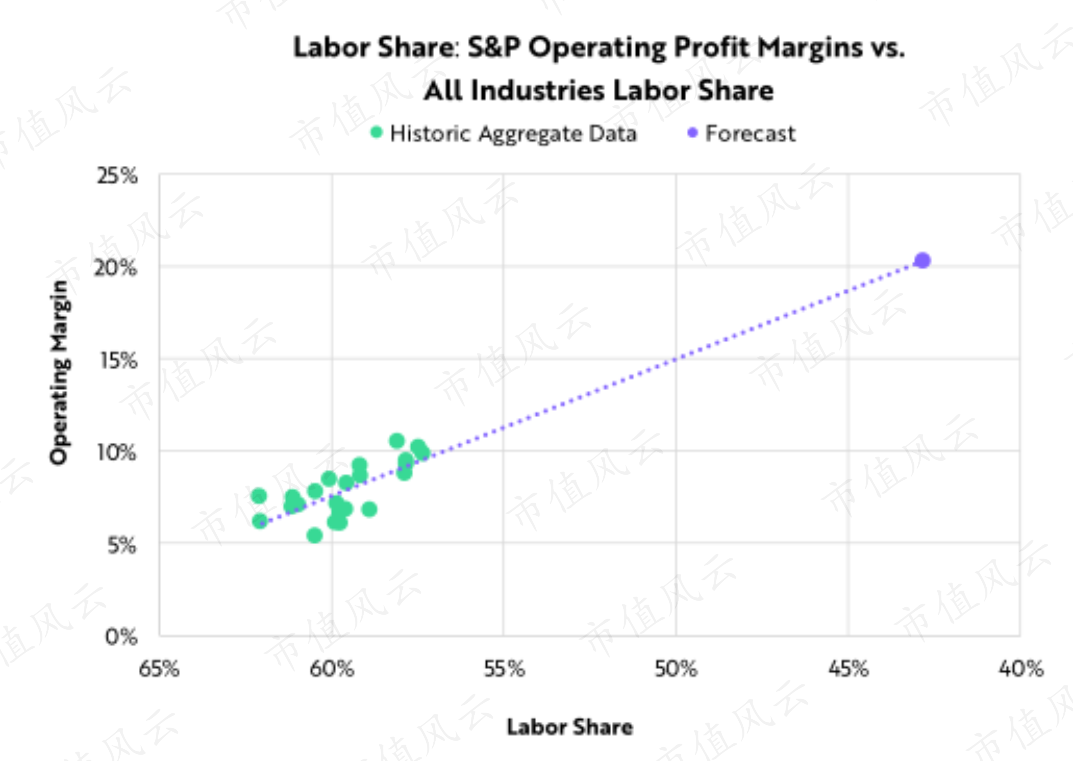

从历史上看,当劳动收入份额下降时,营业利润率就会上升。

ARK研究显示,工业和农业部门的劳动收入份额每下降一个百分点,营业利润率就分别上升30个基点和280个基点,这一规律也可能适用于制造业。

基于全行业平均水平预测,如果制造业的劳动收入份额下降15%,那么营业利润率可能会翻一番,达到20%以上。

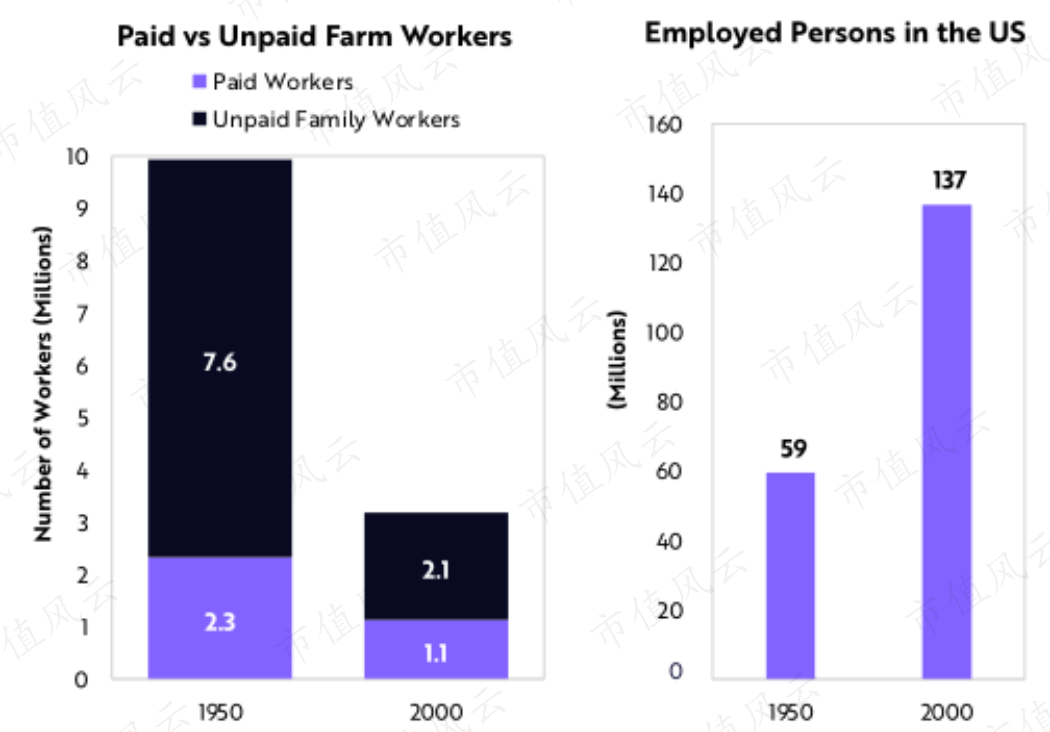

从某种程度来说,自动化将无偿劳动转变为有偿劳动。

1950-2000年,约700万农业失业人口中,有82%为无报酬家庭工作者(注:无报酬家庭工作者包括无报酬家庭成员和个体经营者)。

一个行业甚至是一个主要行业的失业,并不意味着总就业人数会下降。

比如,随着洗衣机制造业和自助洗衣店的发展,洗衣机将无偿洗衣服的时间变成了金钱。

类似地,随着食品服务的自动化,过去包括食品准备、清洁和采购在内的活动,开始转变为市场经济活动,比如新兴的食品配送。

未来5年,自动化将为美国GDP增加5%,对应的增长额为1.2万亿美元。

ARK认为,自动化将使美国实际GDP增长率平均每年提高100个基点,达到3.4%。

九、自动驾驶出租车

ARK认为,自动驾驶出租车可能将主导城市交通。

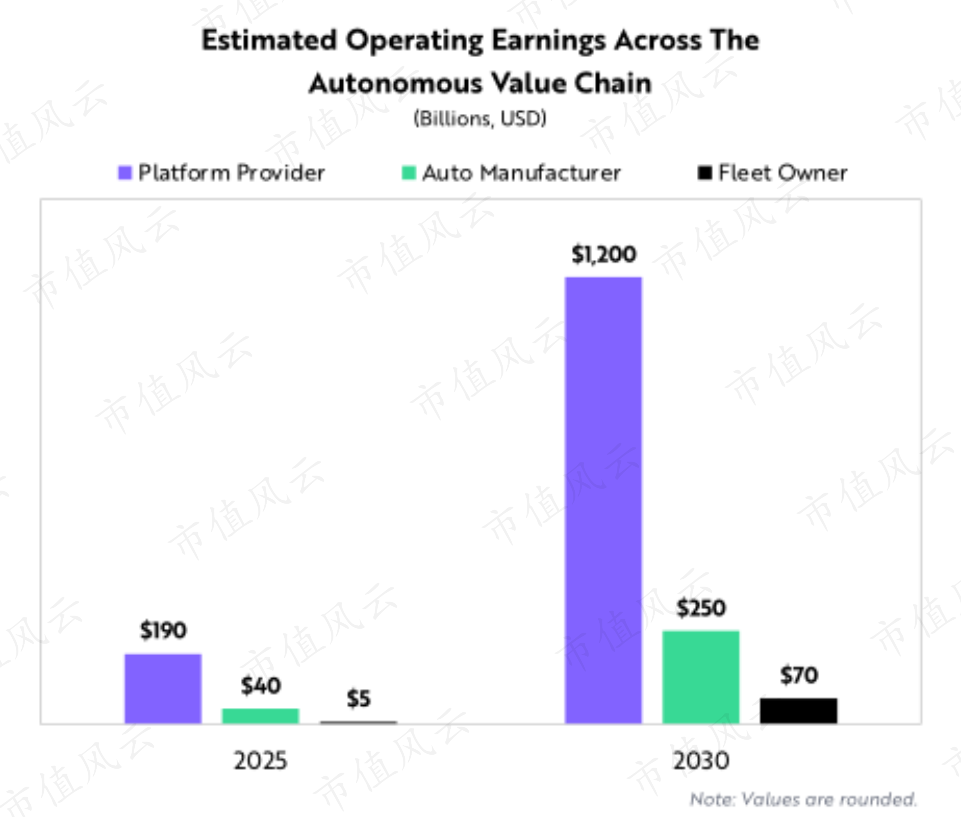

ARK预测,到2030年,自动驾驶出租车每年将产生超过1万亿美元的利润。此外,汽车制造商和车队公司将分别获得2500亿美元和700亿美元的利润。

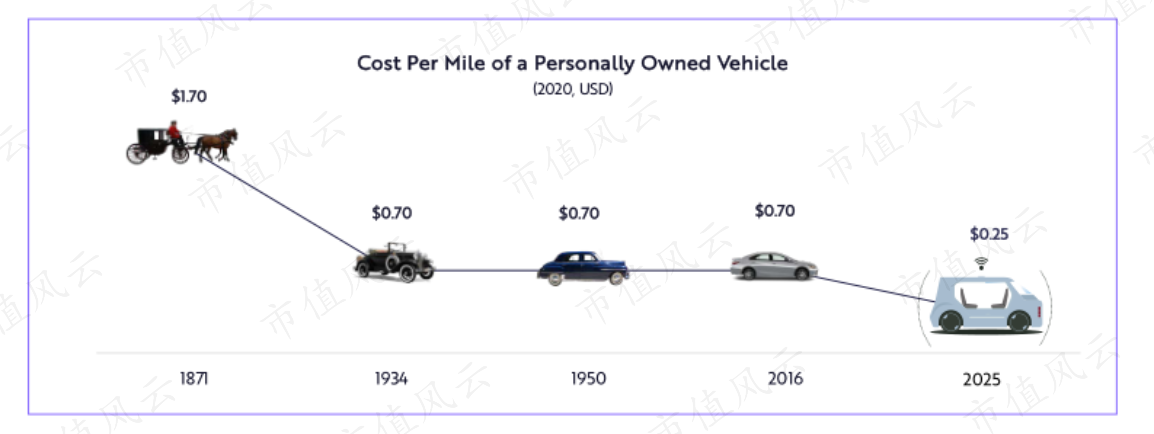

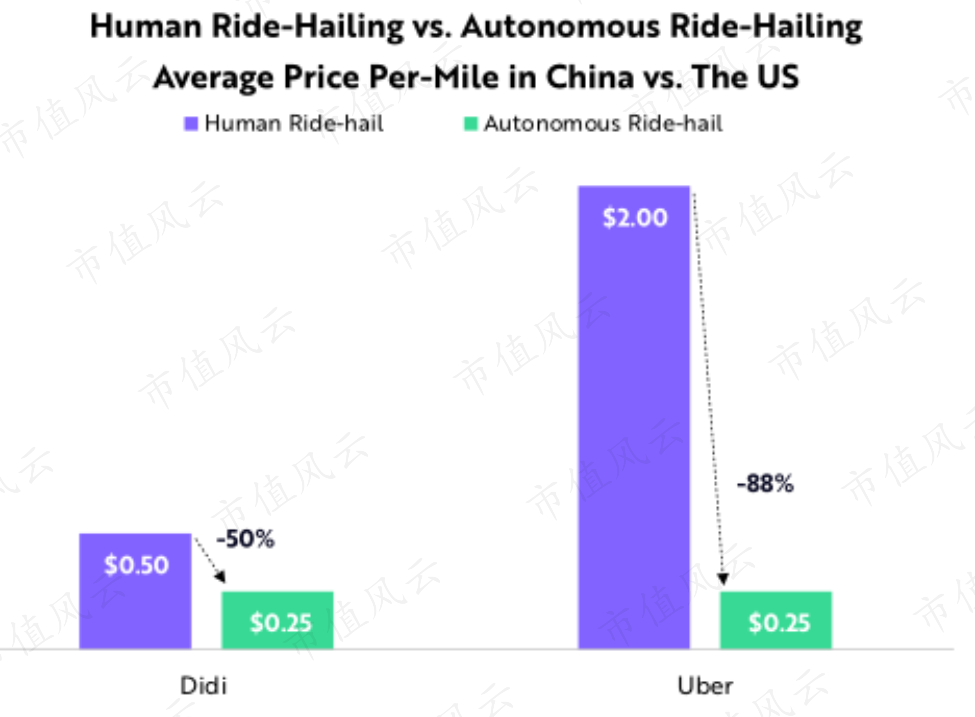

自动驾驶出租车的优势在于价格低廉。

自20世纪进入汽车时代以来,如果调整通货膨胀因素,拥有一辆私人汽车的成本其实一直没有改变,约为每英里0.7美元。

ARK估计,如果自动驾驶出租车被大规模采用,打车的每英里成本将降为0.25美元。

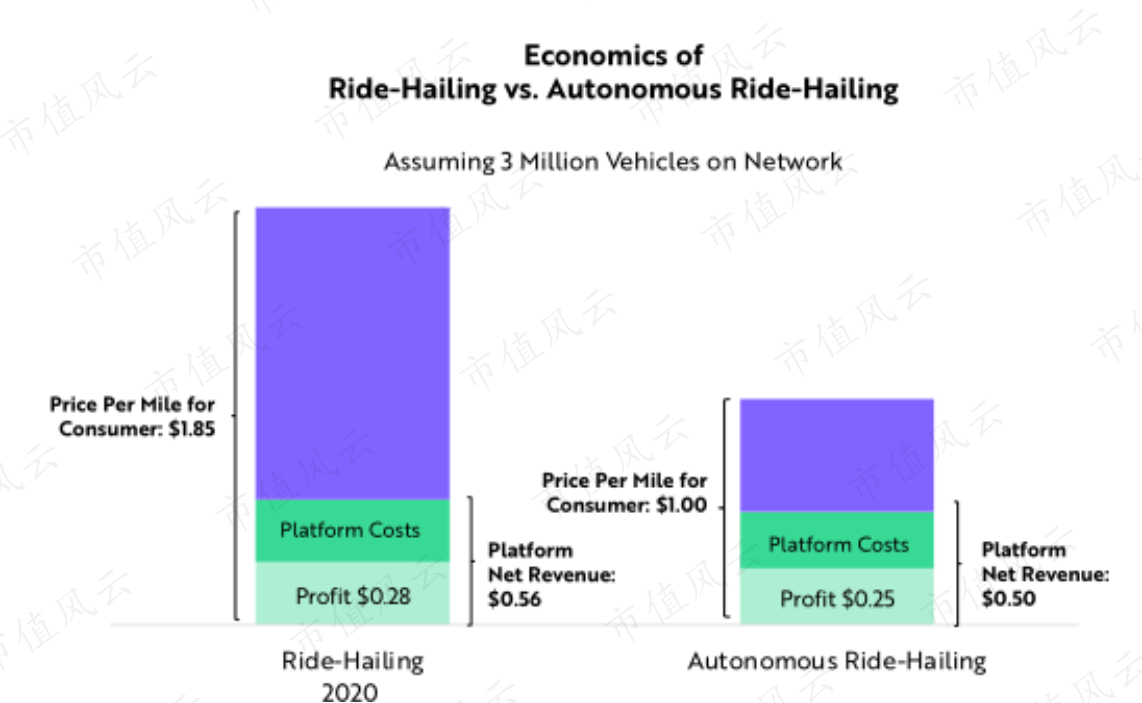

ARK的研究显示,目前传统打车市场在全球范围内的营收约为1500亿美元。而在部分表现优异的城市,平台抽佣率通常为10%-30%,利润率甚至高达50%。

自动驾驶出租车同样可以产生50%的利润率,但其较低的定价能够迅速获取更多用户,使整个打车市场的营收在目前1500亿美元的基础上再扩大60%,于2030年达到6万亿至7万亿美元。

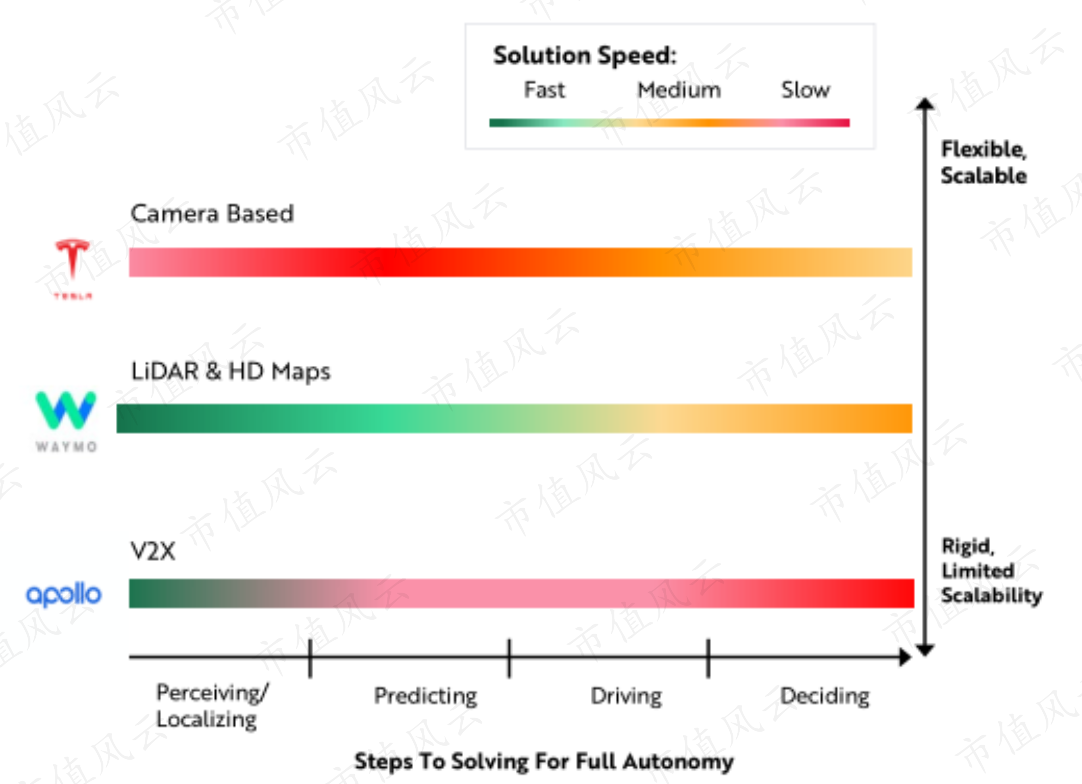

在自动驾驶技术领域,目前有三种主流技术:

(1)特斯拉(TSLA.O):

特斯拉的自动驾驶技术是基于摄像头。摄像头的传感器精度不如激光雷达,这增加了实现全路程自动驾驶的难度。不过,摄像头不依赖于高清地图,或许更利于实现大范围化。特斯拉有望成为第一个在全美范围内扩张的自动驾驶出租车网络。

(2)Waymo:

Alphabet(GOOGL.O)旗下的Waymo同时基于激光雷达和高清地图技术。Waymo已经在亚利桑那州布局了自动驾驶出租车网络,但要实现全国推广,仍亟待时日和大量资源投入。

(3)大量中国厂商:

比如百度(BIDU.O、09888.HK)旗下的Apollo,后者正在建造基础设施传感器,以帮助车辆识别道路标志和交通状况。由于这种自动驾驶技术需要大量基础设施投资,与上述两种相比技术,这是最严格、可扩展性最低的一种。

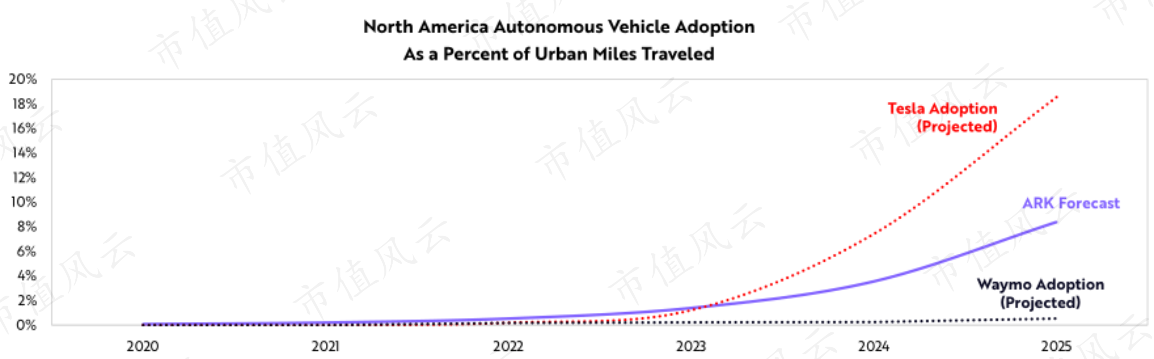

在众多厂商中,ARK最看好特斯拉,认为其有30%的概率成功推出自动驾驶出租车服务。

ARK估计,如果特斯拉在2022年成功推出自动驾驶出租车服务,到2025年,其市场份额(注:市场份额按北美地区自动驾驶出租车使用率占城市行驶里程的百分比计算)将接近20%。

另外,ARK认为发达国家对自动驾驶出租车服务的需求可能比发展中国家更旺盛。

原因是,ARK认为推广自动驾驶出租车服务对降低打车成本起到的作用在发达国家更明显。ARK预计,相比传统出租车,自动驾驶出租车成本在美国和中国分别要降低约90%和50%。

ARK还认为,平台供应商或拥有自动驾驶技术的公司,应该获得自动驾驶出租车服务利润的最大份额。

ARK认为,在自动驾驶产业链上,最有价值的是打车平台服务提供商。ARK预计,到2030年,自动驾驶出租车平台每年的运营利润将超过1万亿美元。

另外,领先的电动汽车制造商每年可产生约2500亿美元的运营利润,它们也可能拥有自己的打车平台,并与自动驾驶技术提供商合作。而拥有和运营自动驾驶出租车的车队公司每年可产生约700亿美元的运营利润。

十、无人机投送

ARK相信,在不久的将来,无人机将会比以往更快、更方便地递送包裹、食物,甚至是人。

ARK认为,无人机技术已经成熟,而且价格低廉。

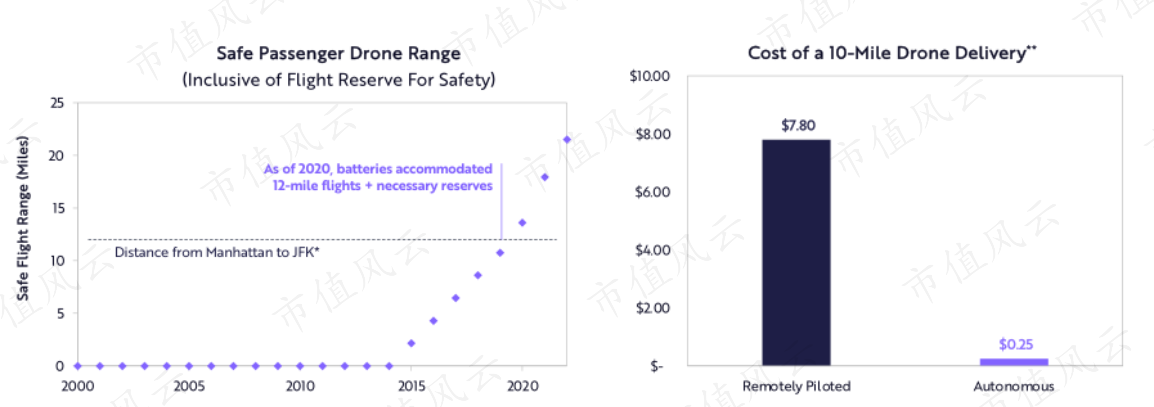

从电池技术方面来说,截至2020年,无人机电池足以支持12英里范围内飞行,足以覆盖从曼哈顿到肯尼迪国际机场的距离。

无人机目前能够承担的载重,足以让空中出租车和空中救护车安全升空。

此外,机器学习技术的发展大大降低了无人驾驶飞行的成本。

ARK预计,当无人机技术达到规模化程度时,无人驾驶每10英里的成本为0.25美元,远低于飞行员驾驶同里程的成本7.8美元。

ARK估计,无人机送货服务将在未来5-10年内实现商业化,而实现日期仅取决于监管部门的批准。

联邦航空管理局(FAA)已经通过允许公司在视线范围之外驾驶无人机,并在某些情况下允许无人机航空运营,商用无人机市场已经开启。

佛罗里达州正在建造首个美国客运无人机垂直升降机场,计划于2025年投入运营。

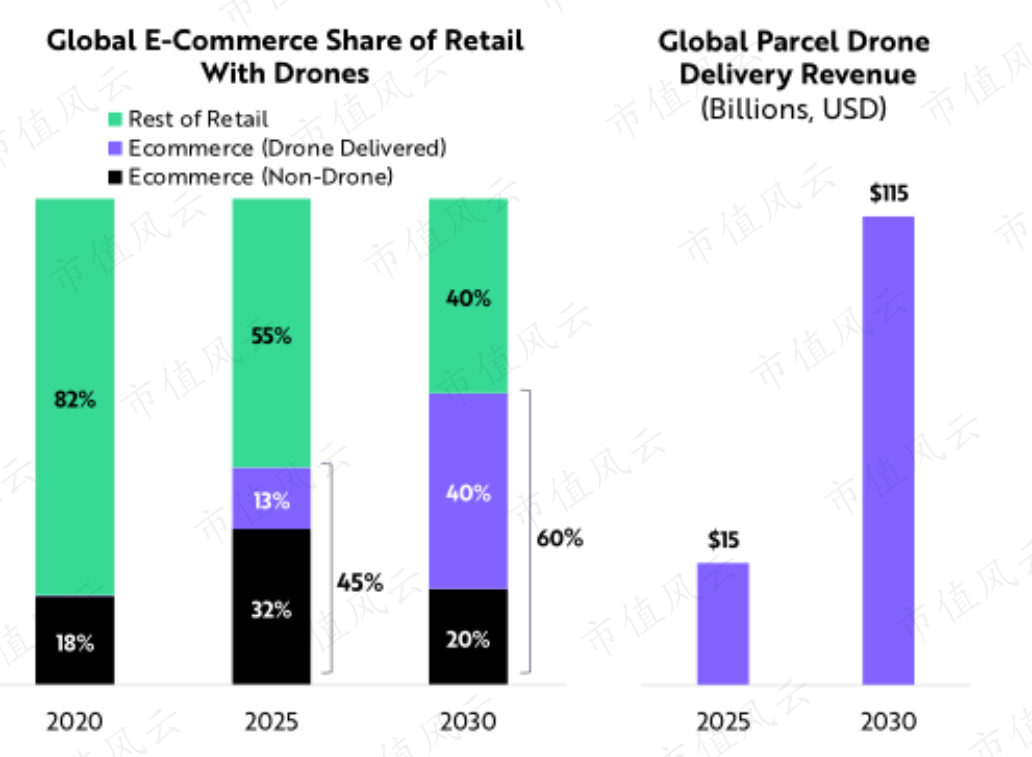

新冠疫情期间,电子商务行业开始尝试利用非接触式无人机进行配送。

2020年,全球零售业有18%的市场份额来自电子商务。ARK预计,电子商务的市场份额将在2025年达到45%,其中13%使用无人机投递。

到2030年,电子商务占全球零售业的市场份额将达到60%,其中40%使用无人机投递。

电子商务无人机投递行业的全球收入预计从2025年的150亿美元增长至2030年的1150亿美元。

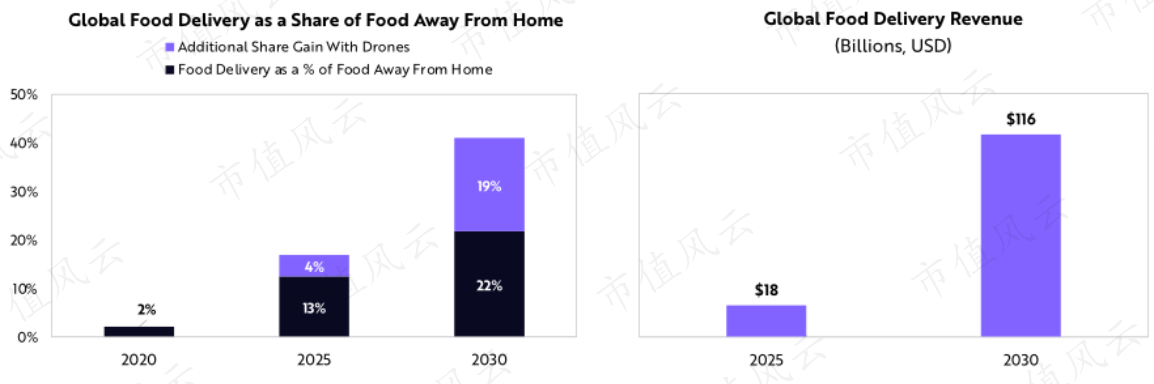

在食品配送领域,无人机同样将发挥重要作用。

2020年,全球外卖行业的收入增速超过40%。ARK预计,全球外卖收入将在2025年和2030年分别达到180亿美元和1160亿美元。

其中,全球外卖收入增长的部分驱动力来自无人机配送的应用。ARK预计,2030年,近一半的外卖行业将采用无人机配送。

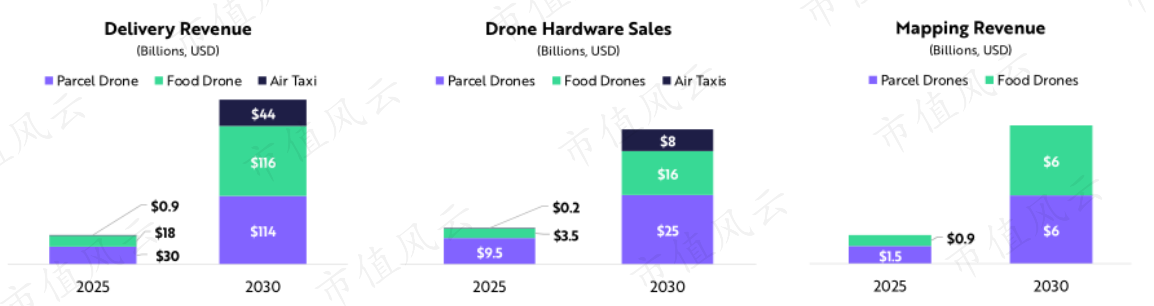

ARK预计,到2025年,无人机交付平台将带来近500亿美元的收入,140亿美元的硬件销售收入,以及30亿美元的地图测绘收入。

到2030年,无人机交付平台的收入可能会再扩大4倍,达到2750亿美元;硬件收入将增长近3倍,达到500亿美元,地图绘测收入将增长近4倍,达到120亿美元。

十一、轨道航天

航天工业,比如发射火箭和卫星,一度被视为垄断和官僚主义的行业。

过去几十年,发射火箭和卫星的成本上升明显,但得益于近年来深度学习、移动连接、传感器、3D打印和机器人技术的进步,该行业的成本开始下降。

成本的下降正在颠覆这一行业,卫星发射和火箭着陆的数量激增。

根据ARK的研究,轨道航天带来的行业机会,包括卫星连接和超高音速飞行,预计每年将带来超过3700亿美元的收入。

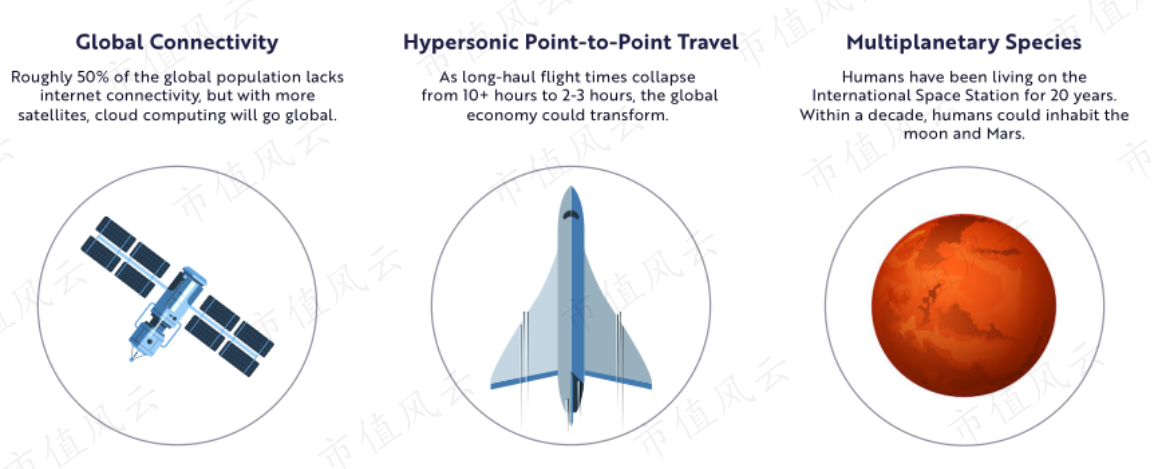

轨道航天技术的发展,有望帮助人类实现全球互联网、超高音速飞行乃至跨星球定居等。

(1)全球互联网:

目前,全球约有50%的人口缺乏互联网连接,但随着卫星数量的增加,互联网将走向全球。

(2)高超音速飞行:

长途飞行的时间有望从过去的10多个小时减少到2-3小时,这或许会改变全球经济。

(3)跨星球定居:

目前,人类在国际空间站的居住史已经达到了20年。预计10年之内,人类有望实现在月球和火星定居。

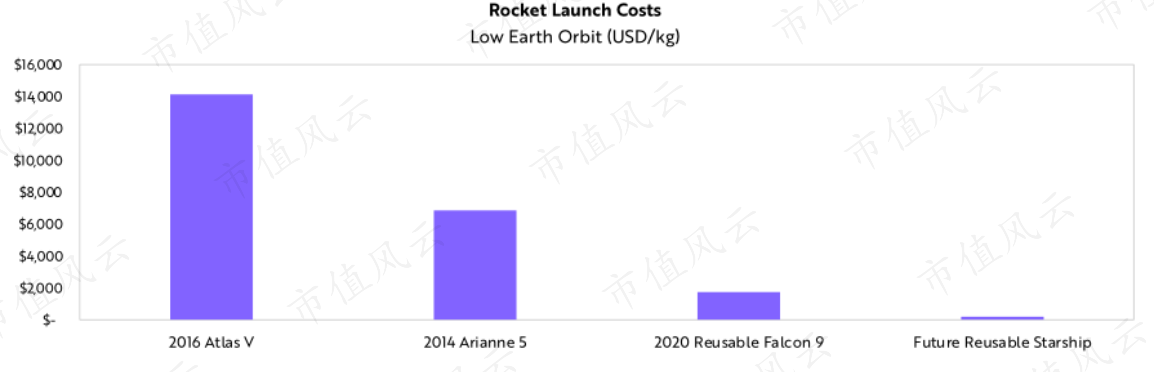

可重复使用的火箭,使得发射成本降低了一个数量级。

比如,到目前为止,SpaceX已经将同一个猎鹰9号火箭助推器成功发射了8次。过去,近地轨道火箭的发射成本(注:以美元/公斤衡量)在8000美元至1.4万美元之间。目前,猎鹰9号的发射成本已经低于4000美元。

由于卫星发射成本降低,人类能够实现持续的全球互联网覆盖。

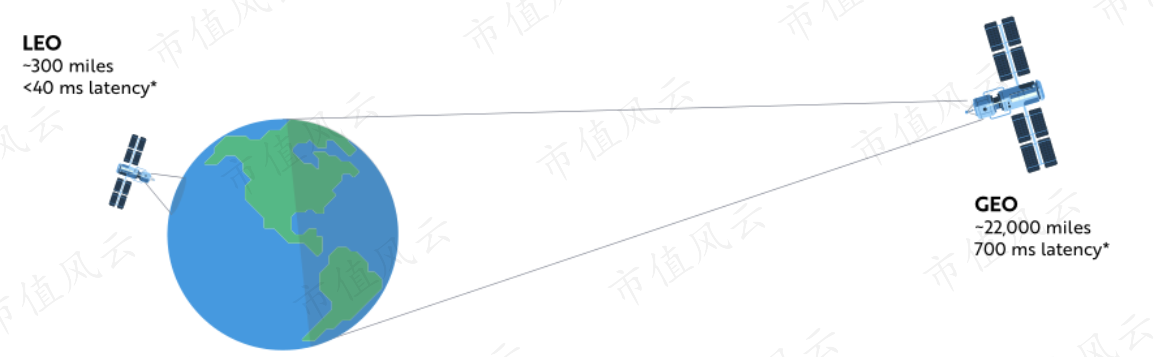

过去,发射到地球静止轨道(GEO)的卫星虽然试图提供全球覆盖,但延迟限制了它们提供宽带互联网服务的能力。今天,许多公司开始在低地球轨道(LEO)发射数千颗卫星,以实现低延迟的持续全球覆盖。

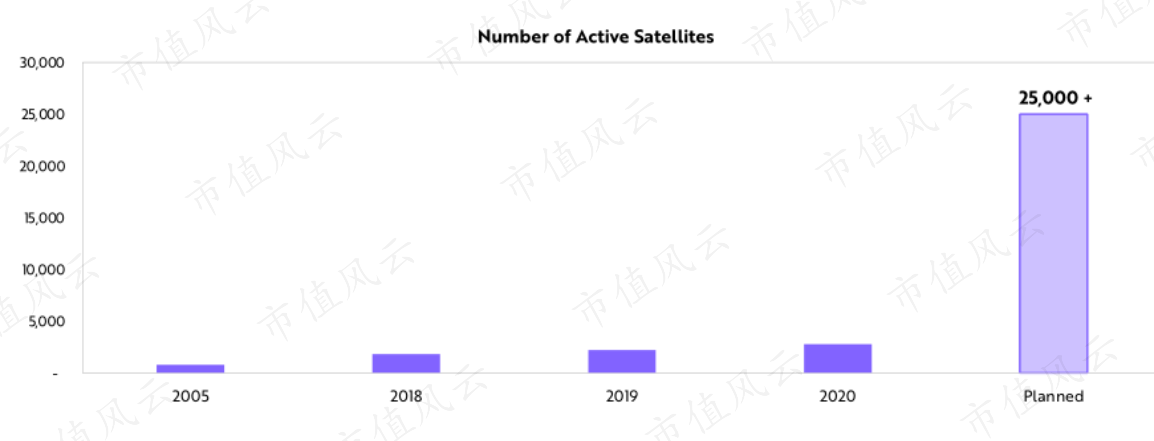

另外,发射成本的降低,使得在轨卫星的数量显著增加,预计未来将达到2.5万颗以上。

这意味着更多的地面企业将能够利用卫星网络及数据,并促进GDP增长。

预计未来5-10年,美国的卫星宽带收入每年将接近100亿美元,全球将达到400亿美元。

该潜在收入的预测,是基于目前没有接入宽带的人口数量来计算。

(1)在美国:目前有4200万人没有接入宽带,按家庭平均人口2.6名及月均宽带费50美元计算,美国潜在市场的年收入为100亿美元。

(2)在全球:目前有30亿人没有接入宽带,按家庭平均人口5名及月均宽带费5美元计算,全球潜在市场的年收入为400亿美元。

然而,为目前无法使用互联网的人群提供服务,只是卫星宽带市场的一小部分。

到2025年,卫星连接飞机、火车和汽车的市场规模可能会达到360亿美元。

另外,世界各国政府很可能会进一步增加对太空服务的需求。未来,卫星连接市场的总价值将达到每年1000亿美元。

ARK还预计,超高音速飞行的需求将急剧上升。

根据ARK的研究,搭乘私人飞机的航班乘客愿意为每节省2个小时支付约1.5万美元。

以纽约到日本的距离为例,如果搭乘私人超高音速飞行器,旅程只需2-3个小时,较传统私人飞机节省了13个小时,而该超高音速飞行器对此收取的费用为10万美元。

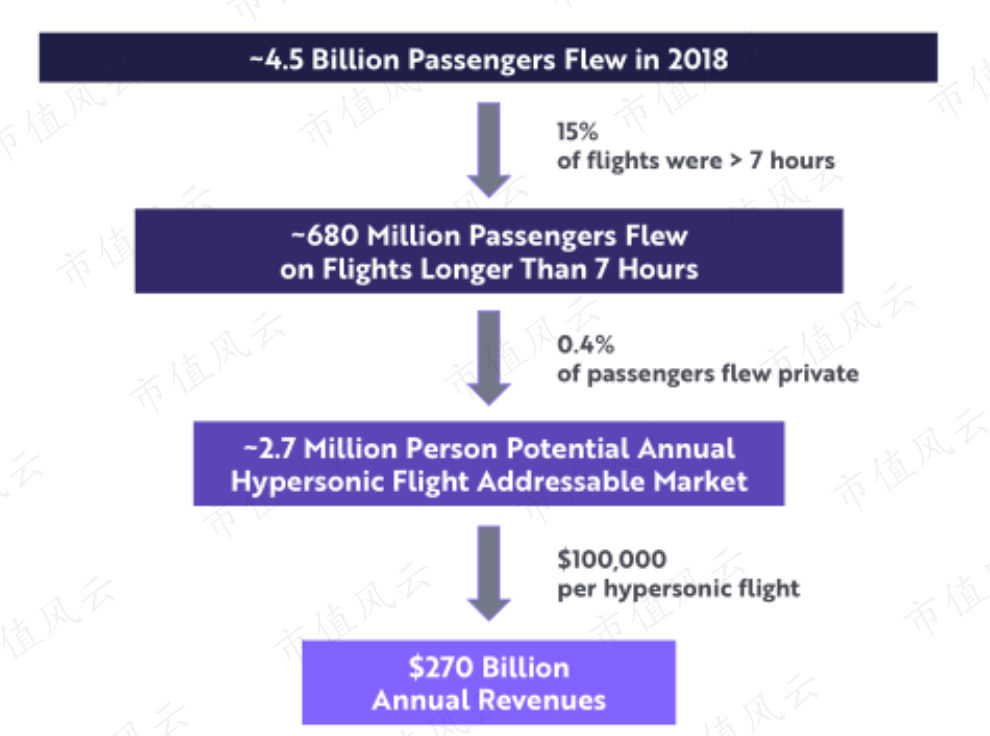

2018年,全球飞机客运量达到45亿人次,其中15%的航班飞行时间长达7个小时以上,这意味着有6.8亿乘客乘坐超过7小时的航班。

其中,0.4%的乘客为私人飞机乘客,即每年有270万名乘客为超高音速飞行器的潜在客户。

如果这270万名乘客愿意为长途高超音速飞行付费,按每次旅途收费为10万美元计算,超高音速飞行的年收入将高达2700亿美元。

十二、3D打印

ARK认为,3D打印将给制造业带来一场革命。

3D打印是一种逐层制造物体的增材制造方式,不同于传统的减法制造,后者通常是将材料从更大的块中去除。

3D打印缩短了设计和生产之间的时间,将制造权赋予设计师,降低了供应链的复杂性,且制造成本仅为传统制造成本的一小部分。

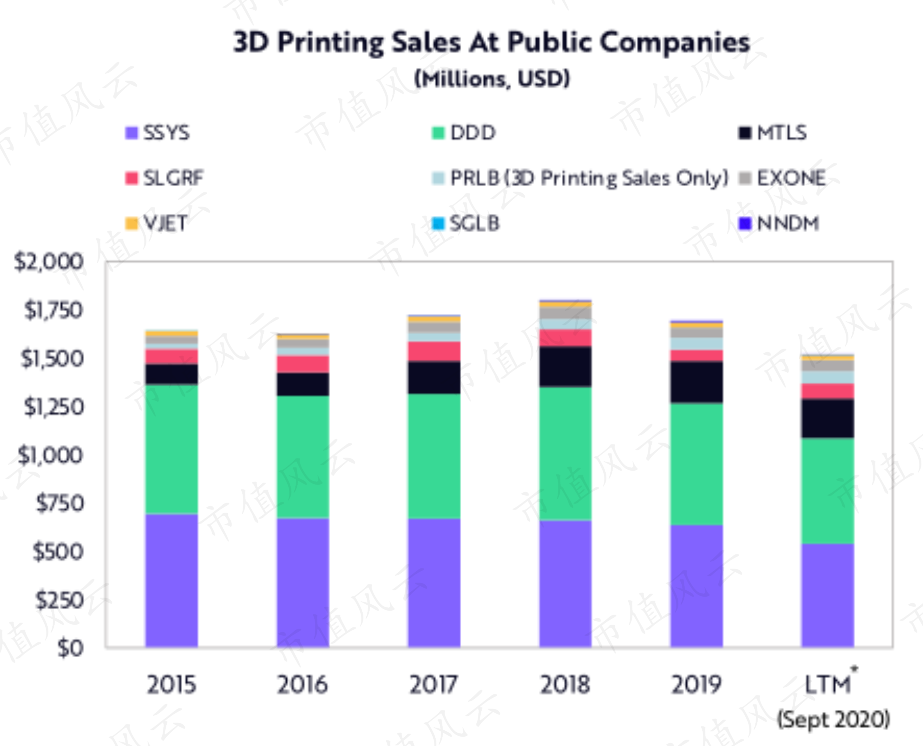

由于新冠疫情的影响,3D打印在2020年的收入出现下降,但这一期间,更多的行业开始利用这项技术。

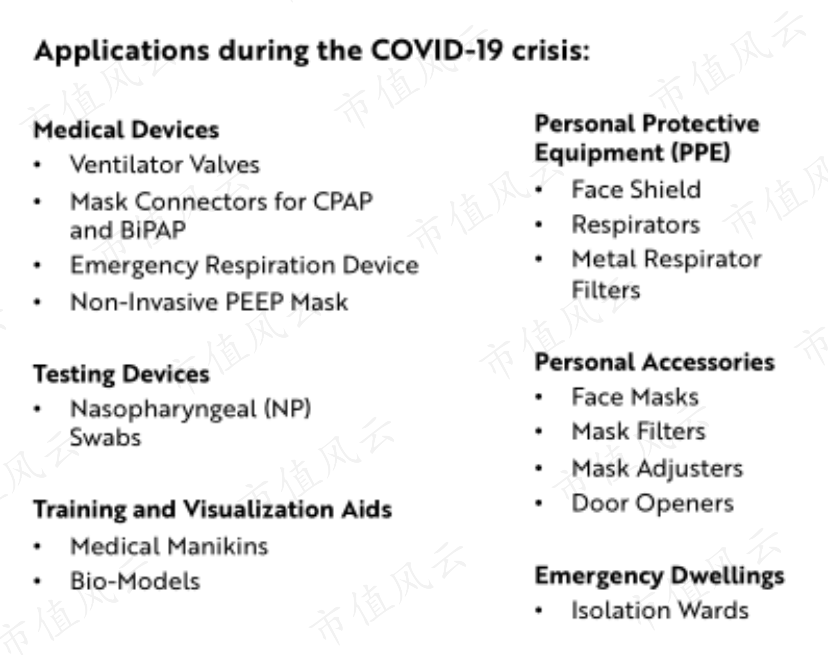

来看看新冠疫情期间3D打印技术的应用:

(1)医疗设备:呼吸机阀门、CPAP和BiPAP呼吸机连接器、应急呼吸装置、非侵入性PEEP口罩;

(2)检测器材:鼻咽拭子(NP);

(3)教学培训模具:医学人体模型、生物模型;

(4)个人防护用品:面罩、呼吸口罩、口罩阀门;

(5)个人配件:口罩、口罩过滤器、口罩调节器、开门器;

(6)紧急住所:隔离病房。

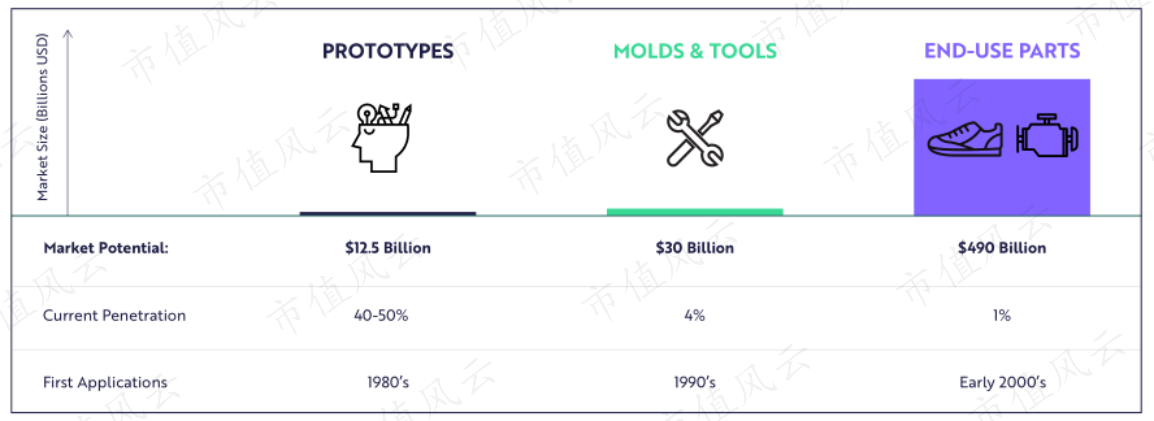

但ARK指出,3D打印仍处于起步阶段。

3D打印技术原型出现在上世纪80年代,目前的技术渗透率为40%-50%,潜在市场收入为125亿美元。

上世纪90年代,3D打印的工具和配件开始出现,目前渗透率为4%,潜在市场收入为300亿美元。

ARK认为,3D打印的前沿领域在于产业链下游的终端使用,即制造环节,目前该环节的渗透率仅为1%,潜在市场收入高达4900亿美元。

3D打印可以制造出许多形状的零部件。ARK认为,航空航天工业应该是3D打印技术的主要受益者。

由于低成本和快速成型,3D打印降低了体积小、高度复杂零件的重量,节省了大量成本。

由于自动驾驶技术和电池技术的突破,无人机的数量和设计正在激增。ARK估计,到2025年,无人机硬件收入总额将达到1000亿美元左右。

3D打印还开启了人工智能在制造业的全部潜力。3D打印和人工智能的融合,使传统制造无法实现的高度优化设计成为可能。

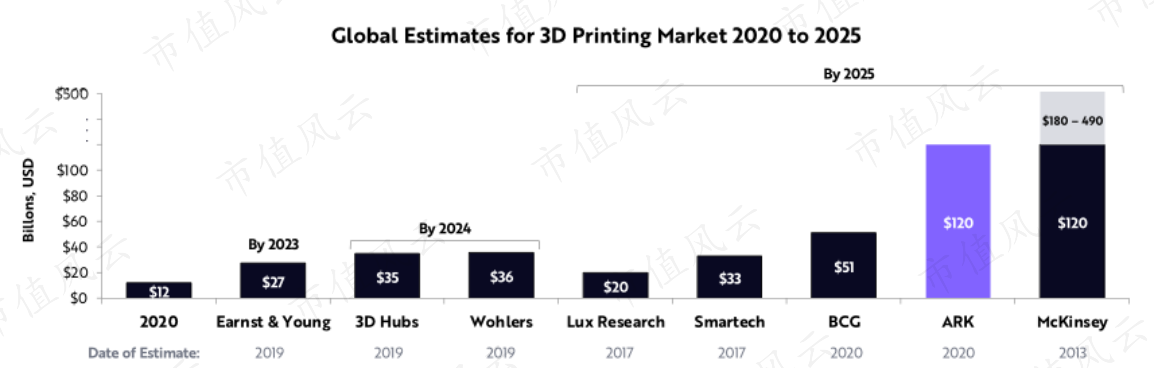

ARK认为,未来5年,全球3D打印市场将以每年60%的CAGR增长,从120亿美元增长到2025年的1200亿美元左右。

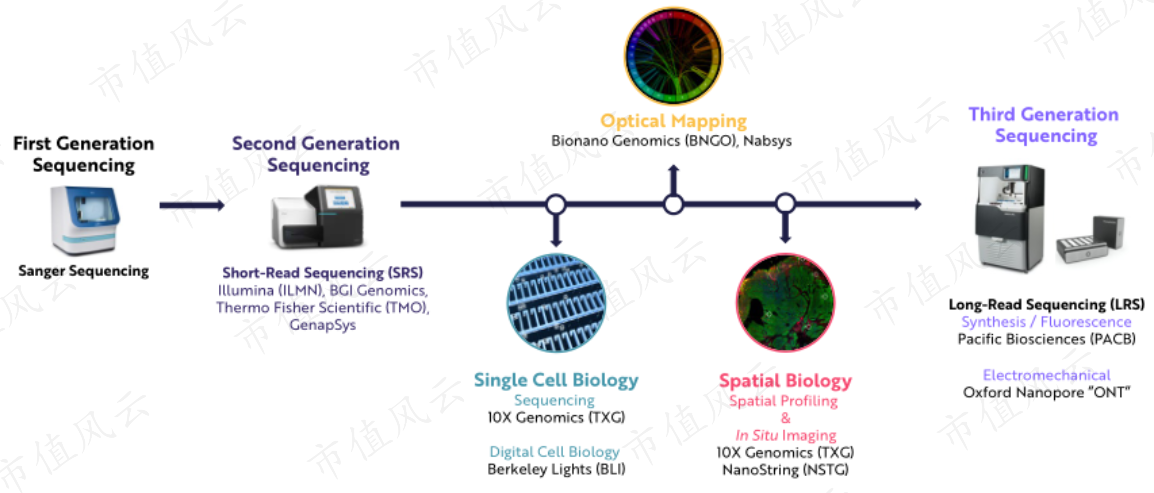

十三、长读长测序

基因组工具包正在扩展,为生物学提供更全面、更丰富、更准确的视角。

长读长测序,又称第三代测序。在此之前的是第一代测序(桑格测序)和第二代测序(短读长测序)。

短读长测序在历史上占主导地位,但ARK相信长读长测序将以较快的速度获得市场份额。

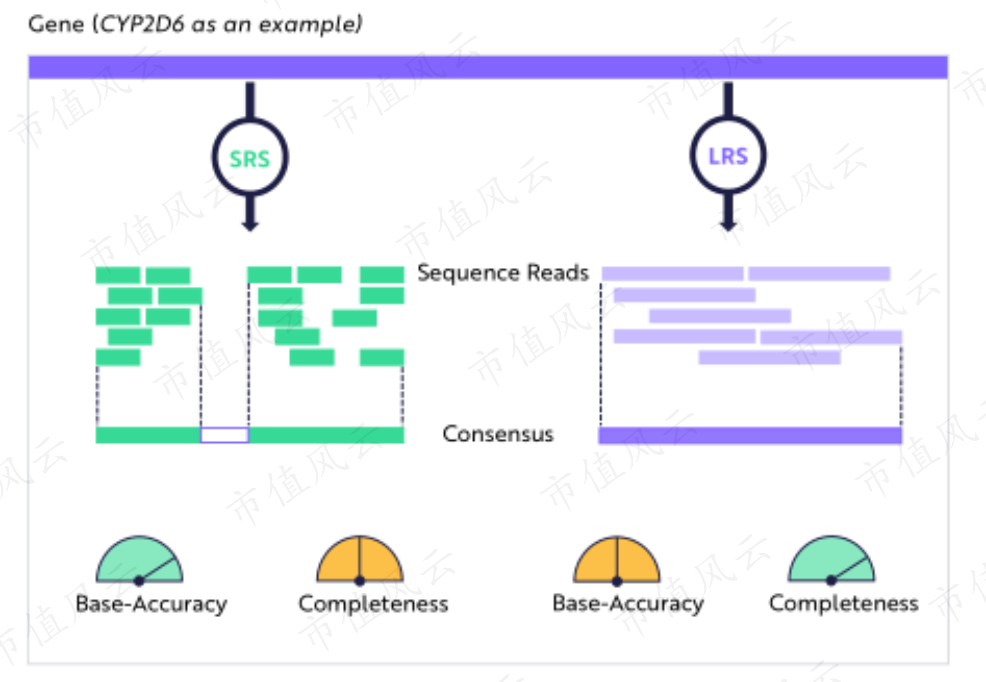

过去,研究人员必须在短读长测序(SRS)的准确性和长读长测序(LRS)的全面性之间做出选择。

LRS和SRS都是将基因组分解成更小的片段,然后用高分辨率光学分析和高效的计算机算法重新组装基因组。

SRS将许多小的片段混合成一个一致序列。这种方法捕捉小的突变,但不能检测到更大的重组或隐藏在重复基因组区域的突变。

传统的LRS可以测量更大的读数,虽然在每个碱基水平上不太准确,但提供了更完整的基因组图片。

在深度学习算法的催化下,例如谷歌的DeepVariant,无论是基于合成(Synthesis-Base)还是基于纳米孔(Nanopore-based)的LRS方法都可以迅速提高性能。

尽管目前在每个碱基水平上不那么精确,但基于纳米孔的LRS可以生成整个人类基因组序列,比SRS的成本效率高出约500美元。

另外,根据PrecisionFDA Truth Challenge V2的结果,尽管基于合成的LRS价格更贵,但精度比SRS提高2.5倍,比基于纳米孔的LRS的精度高30倍。

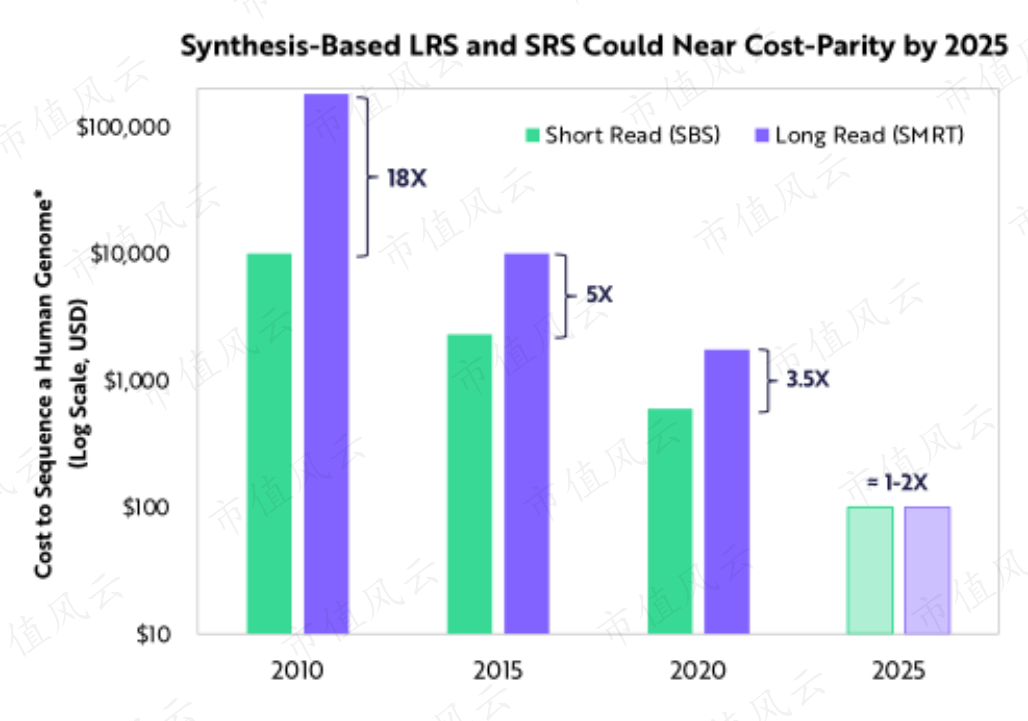

ARK预计,到2025年,基于合成的LRS和SRS的成本将接近平价。

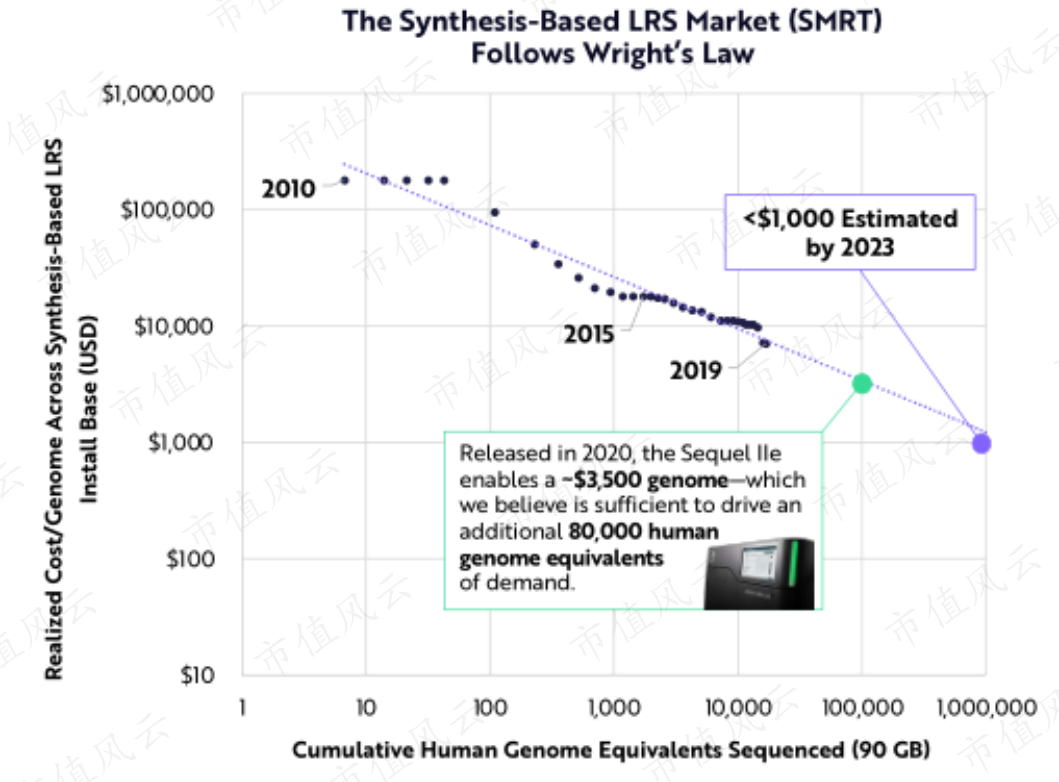

根据莱特定律,产生的数据每增加一倍,基于合成的LRS的成本就会下降。

据ARK估计,到2025年,利用长读长测序对整个人类基因组进行测序的成本将降至100-200美元。

在未来,LRS应该会被更广泛地采用,因为其拥有独特优势,比如:不需要扩增、可以天然检测甲基化、可以跨全RNA分子。

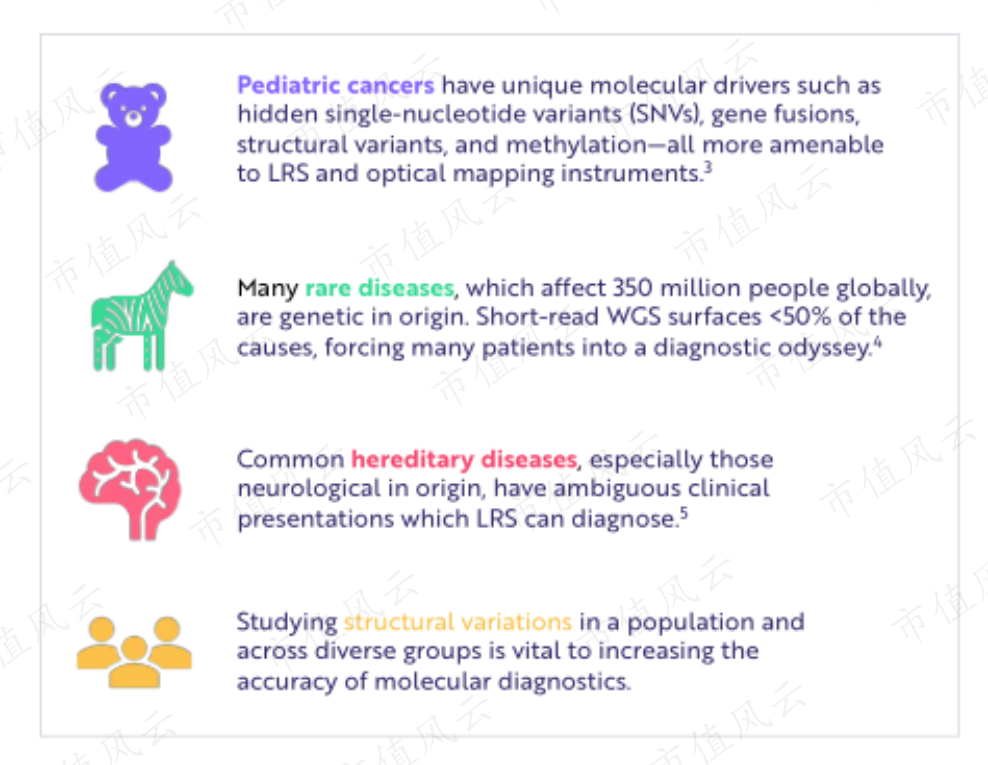

ARK认为LRS有着大量应用场景。

比如一些临床应用,像儿科重症监护环境下的快速全基因组测序(WGS),由于它们有着很高的报销率,诊断提供者更容易切换到LRS。

LRS工具能够提供最全面的变体检测。其应用场景还包括:

(1)儿童癌症:儿童癌症基因有独特的分子驱动因素,如隐藏的单核苷酸变异(SNVs)、基因融合、结构变异和甲基化,这些都更适合LRS和光学绘图仪器。

(2)许多罕见疾病:这些疾病影响着全球3.5亿人,它们都是遗传引起的。

(3)常见的遗传性疾病:特别是神经源性疾病,它们临床表现不明确,而LRS能够诊断出病因。

(4)研究一个群体和跨不同群体的结构变化:这对提高分子诊断的准确性至关重要。

ARK相信,由于测序成本的降低以及对高精度和完整结果的需求,LRS的需求正在达到一个拐点。

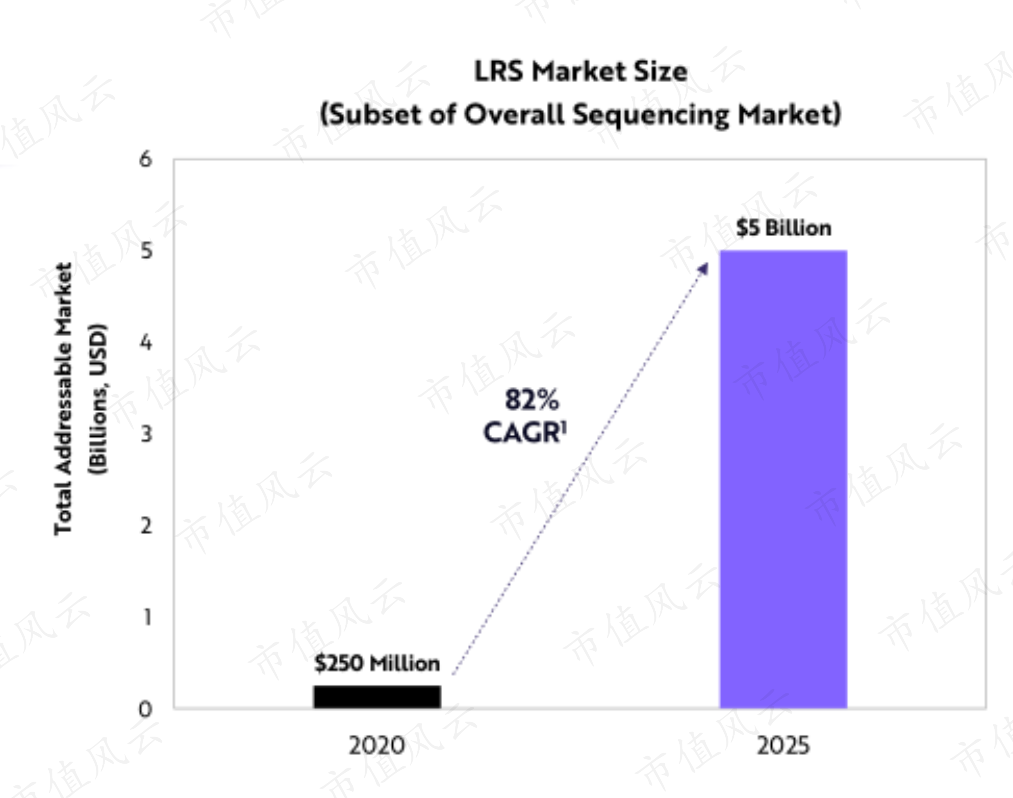

ARK预计,2020-2025年,LRS市场规模将以每年82%的CAGR增长。包括测序耗材、仪器和服务在内,到2025年,LRS的收入将从2.5亿美元增加到50亿美元。

不过,SRS将继续主导测序市场,特别是在液体活检成为肿瘤学护理标准的情况下。

十四、多种癌症筛查

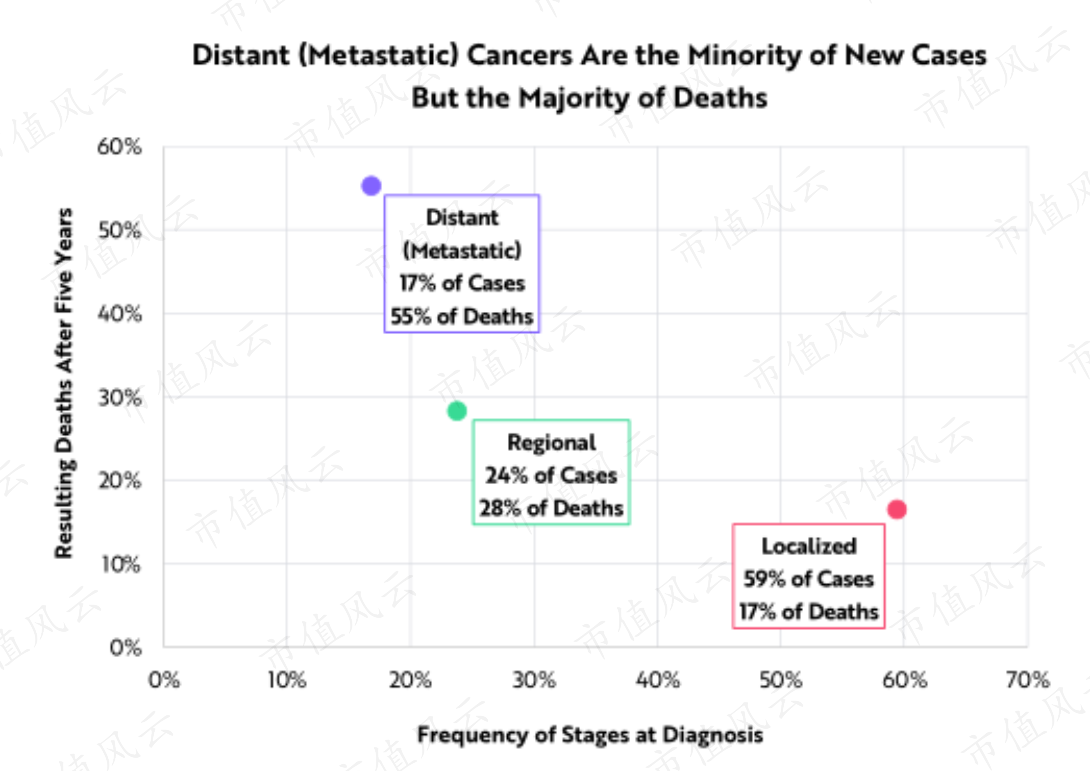

所有癌症肿瘤的发展都遵循一条可预测的路径:从局部可治疗到转移和致命。

转移性癌症仅占新发病例的17%,但在5年内癌症死亡病例中占55%。局部癌症的5年平均生存率是89%,但转移性癌症的加权平均5年生存率只有24%。

如果能够及早诊断,癌症就有望得到成功的治疗。

基于单一的血液检测,多种癌症筛查技术就可以发现数十种早期癌症。

除了体细胞突变、循环蛋白和免疫特征外,机器学习算法已经将DNA甲基化作为一种新的、高度敏感的生物标志物,用于早期癌症检测。

下一代DNA测序(NGS)成本的快速下降使液体活检成为可能。

合成生物学的进步正在帮助临床医生在像血液这样的高噪音环境中发现癌症的微弱信号。

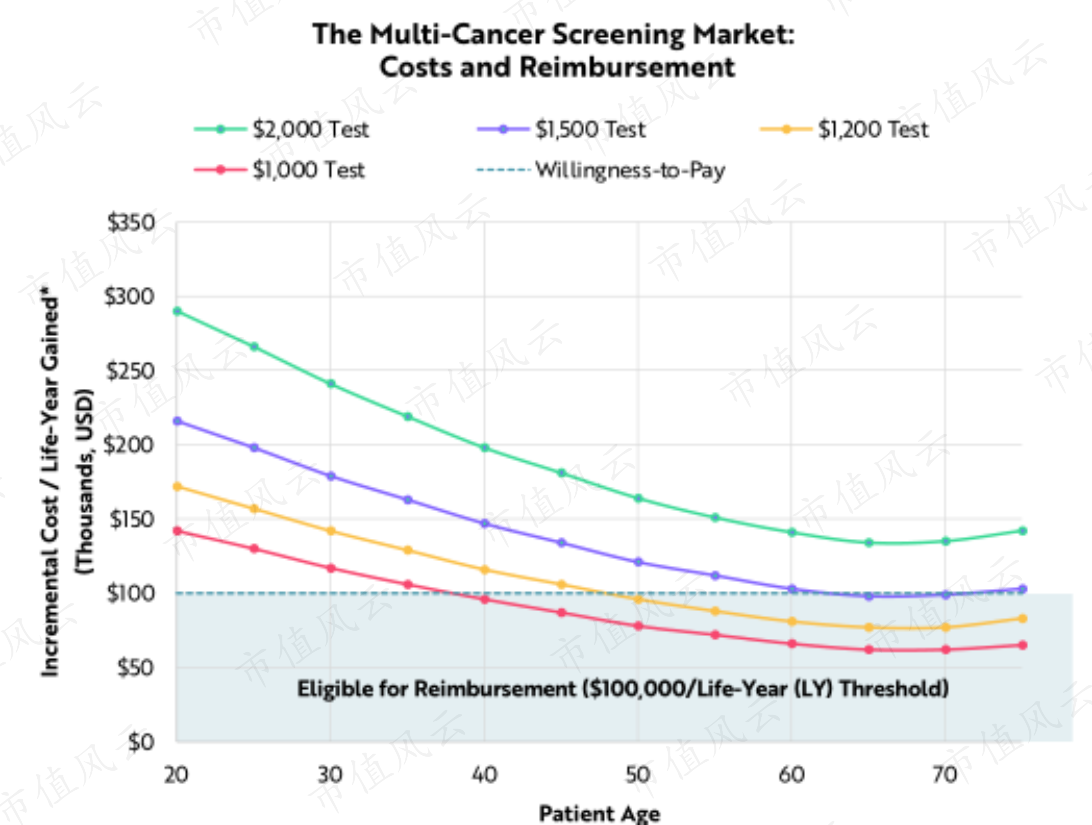

由于成本迅速下降,多种癌症筛查的价格已接近大众可接受的水平。

ARK预计,1500美元的价格标签将打开针对65至80岁人群的多种癌症筛查市场,这是癌症发病率最高的年龄段。

当价格降至1000美元以下时,几乎所有年龄超过40岁的人群都可以进行癌症筛查,这仅在美国就可能拯救140万条的生命。

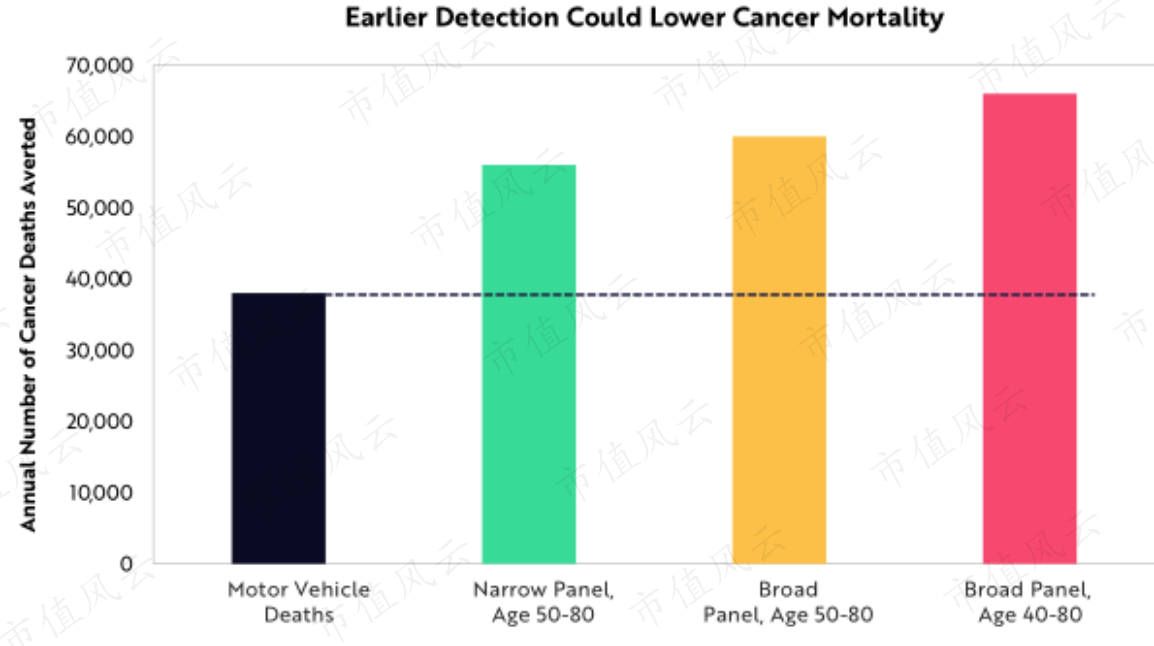

以血液为基础的常规多种癌症筛查结合单一癌症筛查,可预防40%的转移性肿瘤,并可使局部诊断的准确性增加10%。

ARK估计,通过早期干预的方式,每年仅在美国就可以防止6.6万例癌症患者走向死亡。

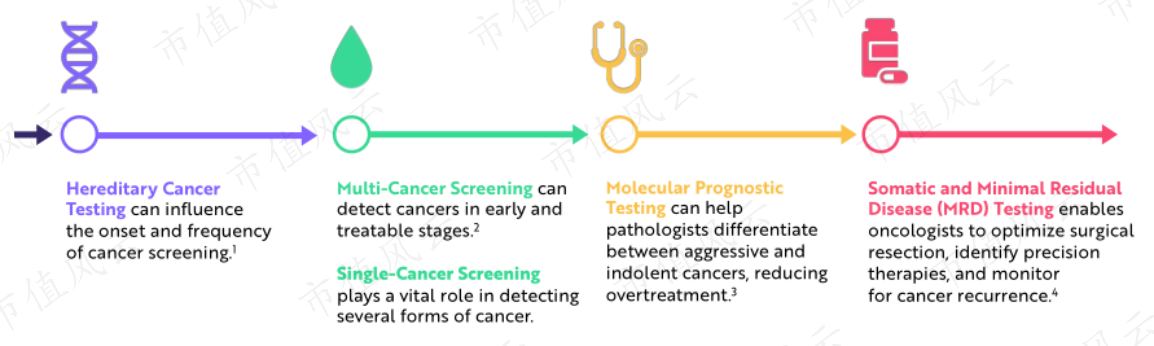

多种癌症筛查技术与其他基因组技术结合,正在改变肿瘤学。

(1)进行遗传性癌症检测,可以影响癌症的发病和频率。

(2)多种癌症筛查可在早期和可治疗阶段发现癌症。单癌筛查在检测多种癌症中起着至关重要的作用。

(3)分子预后检测可以帮助病理学家区分侵袭性和惰性癌症,减少过度治疗。

(4)躯体和最小残留疾病(MRD)检测使肿瘤学家能够优化手术切除,确定精确的治疗方法,并监测癌症复发。

虽然1500美元的单价可以打开这一市场,但1000美元的单价可能会改变癌症死亡率曲线。

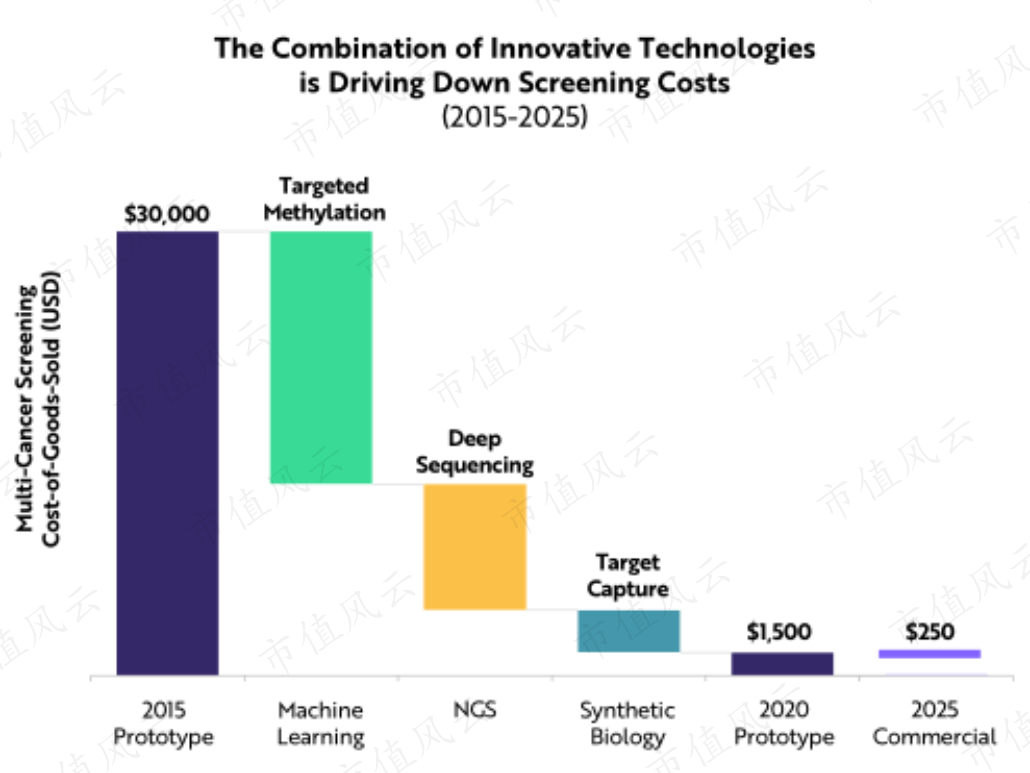

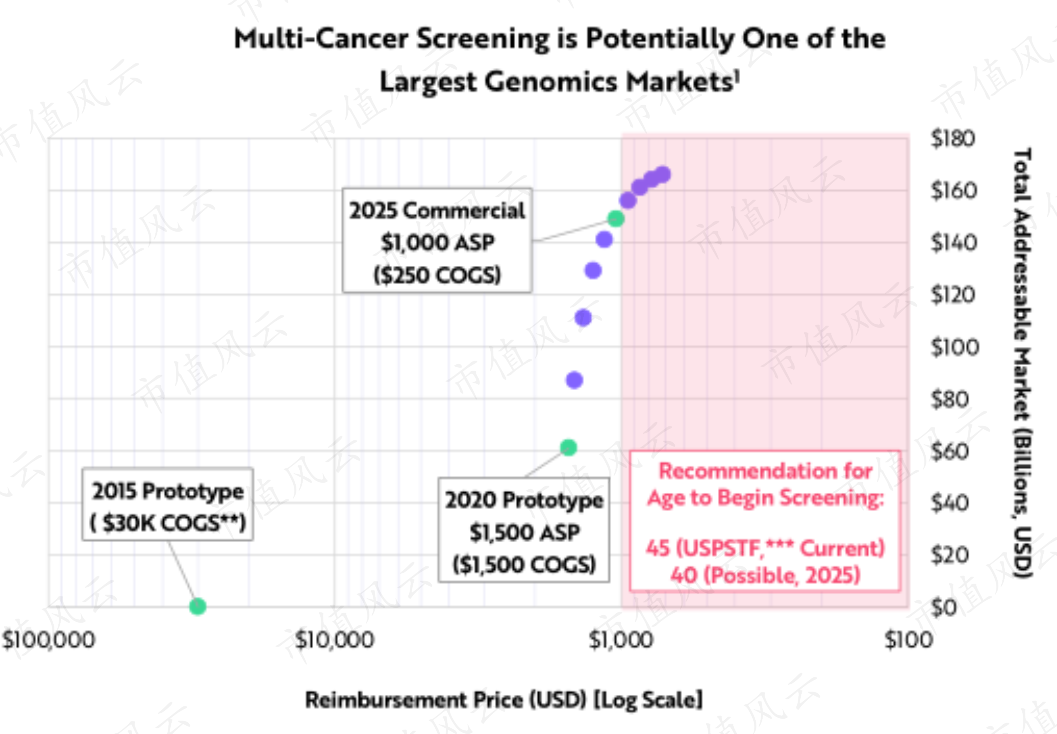

创新技术之间的融合使多种癌症筛查的成本下降了20倍,从2015年的3万美元降至今天的1500美元。根据ARK的数据,这一成本将在2025年再下降80%,降至250美元。

多种癌症筛查有望成为规模最大的基因组学市场之一。单是在美国,多种癌症筛查将扩大至1500亿美元的市场。

十五、第二代细胞和基因疗法

细胞和基因疗法还处于早期阶段。

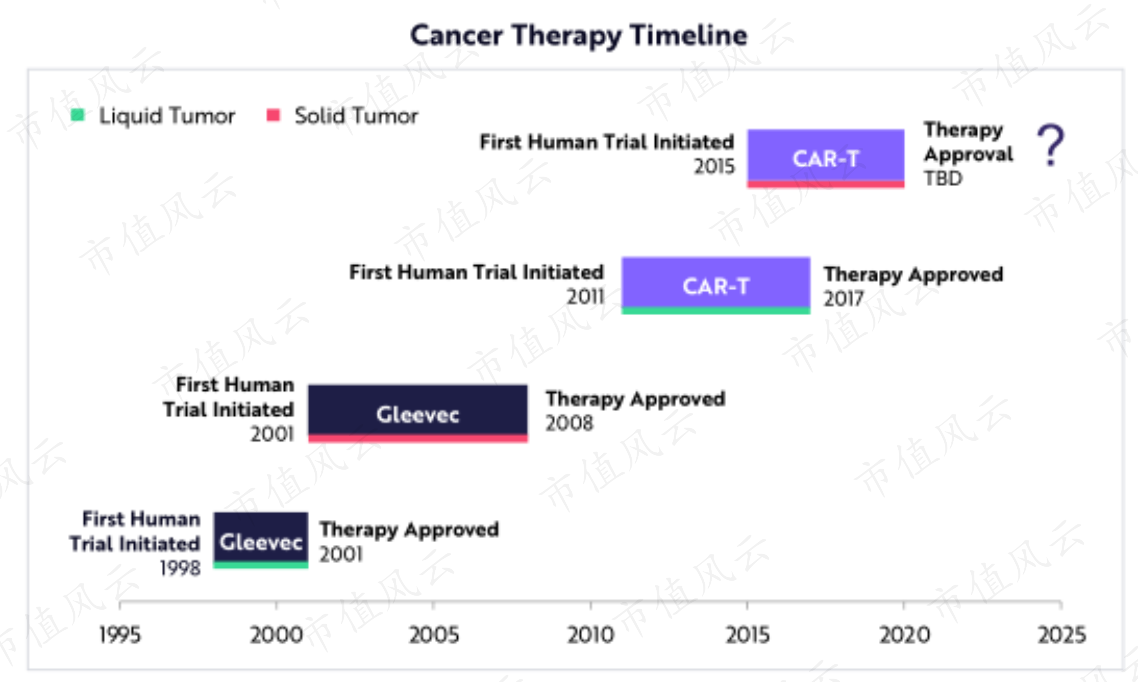

通常,癌症疗法首先在液体肿瘤上进行测试。然而,实体肿瘤占确诊癌症的88%。

经过10年的试验,美国食品和药物管理局(FDA)批准了口服化疗药物格列卫(Gleevec),该药物有7年试验用于固体肿瘤。这个时间表表明,FDA可能会在2025年批准首个用于实体肿瘤的CAR-T疗法。

由于人工智能(AI)、基因编辑和下一代测序(NGS)的出现,失败率应该会下降,批准和上市时间也有望加快。

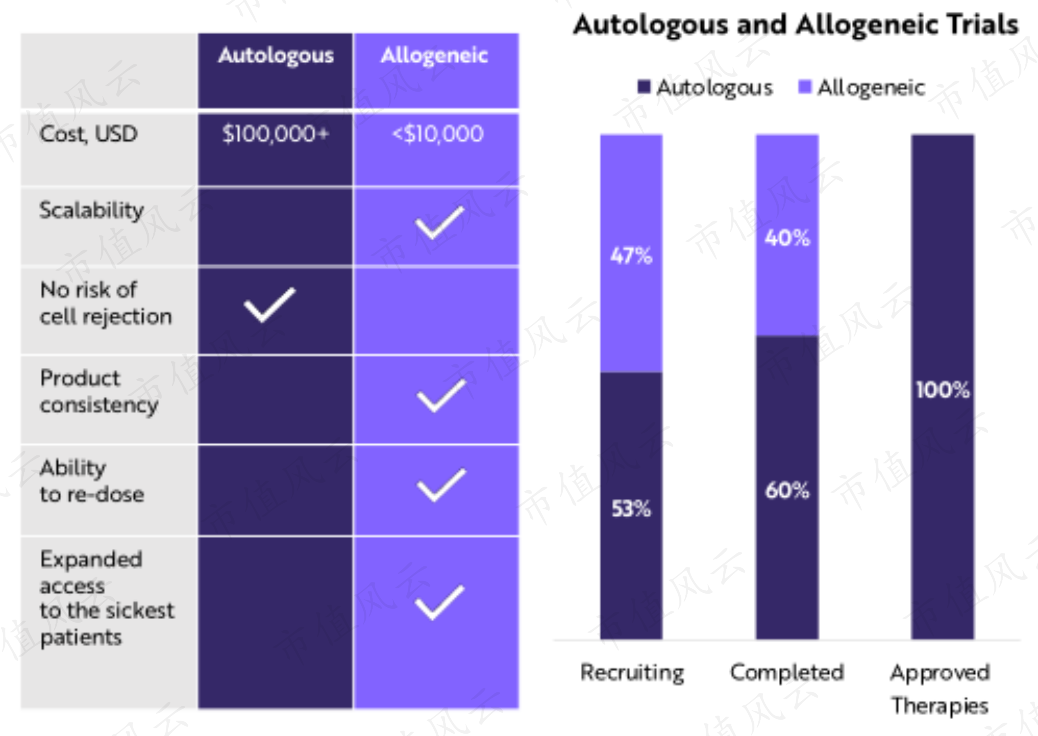

肿瘤学试验正从自体细胞疗法(Autologous)转向异体细胞疗法(Allogeneic)。

异体细胞治疗包括现成的或捐赠的细胞,而自体细胞治疗是用患者自身的细胞。

异体疗法的一个风险是移植物对抗宿主病,导致病人的免疫系统攻击新的细胞。尽管存在这种风险,异体细胞可以促进癌症早期治疗,并将成本降低一个数量级。

在今天的基因治疗试验中,完成阶段的40%和患者招募阶段的47%采用异体细胞疗法。ARK预测,异体细胞疗法将继续成为未来转变趋势。

自2010年以来,基因治疗和编辑试验的数量增加了5倍。

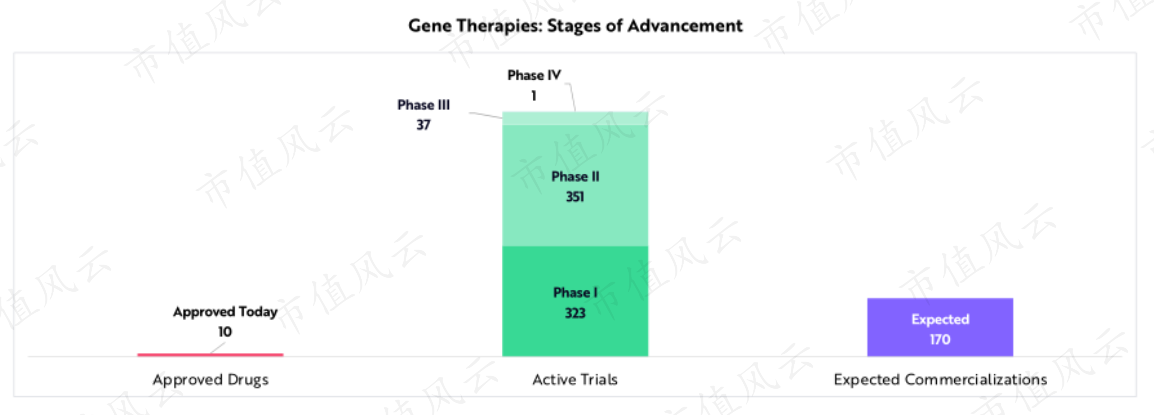

到目前为止,FDA只批准了10种基因疗法。截至2020年底,712项基因治疗临床试验正在进行中,其中238项是在2020年启动的。

预测大约有170种基因疗法可能会在未来10年内获得批准并商业化。

基因疗法可以从体外编辑(Ex Vivo)转向体内编辑(In Vivo)。

基因体外编辑是在体外改变病人的细胞,然后移植回病人体内。而体内编辑是在病人体内改变细胞。

与体外编辑不同,体内基因编辑更经济、更容易制造和扩大细胞规模,使更多的细胞进入肝脏、眼睛、中枢神经系统(CNS)和肌肉。

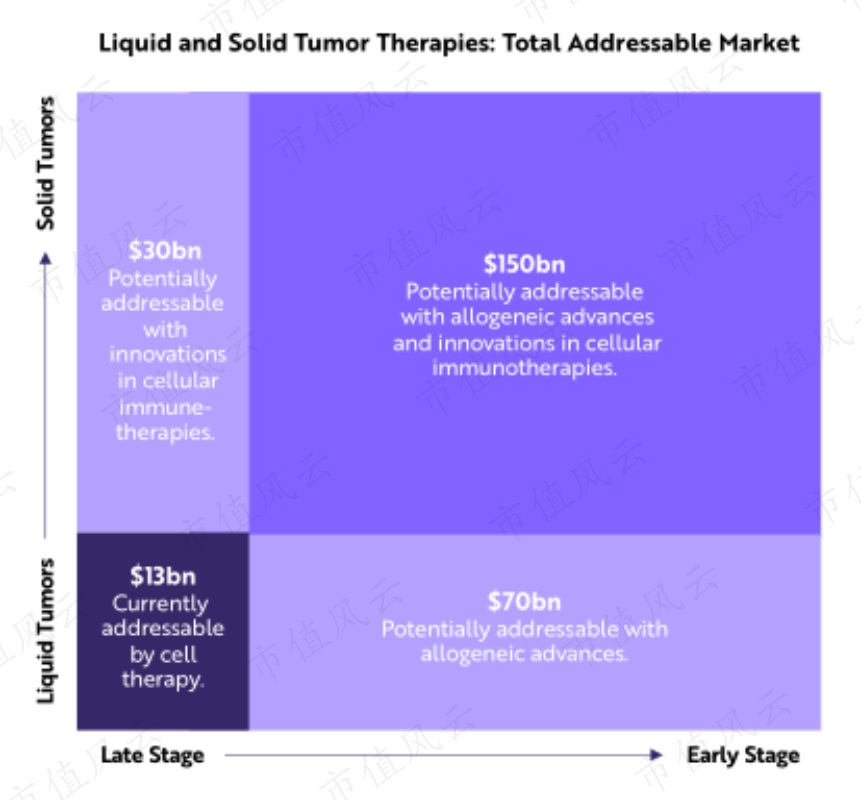

细胞免疫疗法的创新,包括TILs、TCRs和CAR - T细胞疗法,可以将潜在市场增加近3倍,在目前130亿美元的总潜在市场(TAM)上增加300亿美元。异体细胞疗法在癌症早期更容易应用,可能增加700亿美元的TAM。

细胞疗法创新和异体细胞的结合可以额外增加1500亿美元的市场,将肿瘤基因疗法的总潜在市场增加约20倍,达到2600亿美元以上。

随着时间的推移,体内基因编辑治疗有望治愈数千种罕见疾病。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复