会员

会员 下载APP

下载APP

大股东与管理层评价

在分析公司的财务数据和经营业务前,我们习惯首先评估公司的大股东与管理层,如果大股东和管理层有“黑历史”,如长期不分红不回购、出千、乱投资等侵占中小股东权益的行为,那么即使公司其他方面再出色,我们也倾向于跳过,不与“烂人”做生意。

大股东

粤高速的前两大股东分别是广东省交通集团有限公司和广东省公路建设有限公司,其背后大股东均为广东省国资委,合计占比47%,第三大股东山东高速隶属山东省国资委,占比10%,其余十大股东多数为财务投资者。通过十大股东可以看出,粤高速是广东省国资委实控,山东省国资委参股的一家地方国有企业。我们在分析新华文轩的时候曾提到过,国资背景的企业背后后中央或地方政府的监管,在经营与股东回报上至少保有下限。

管理层

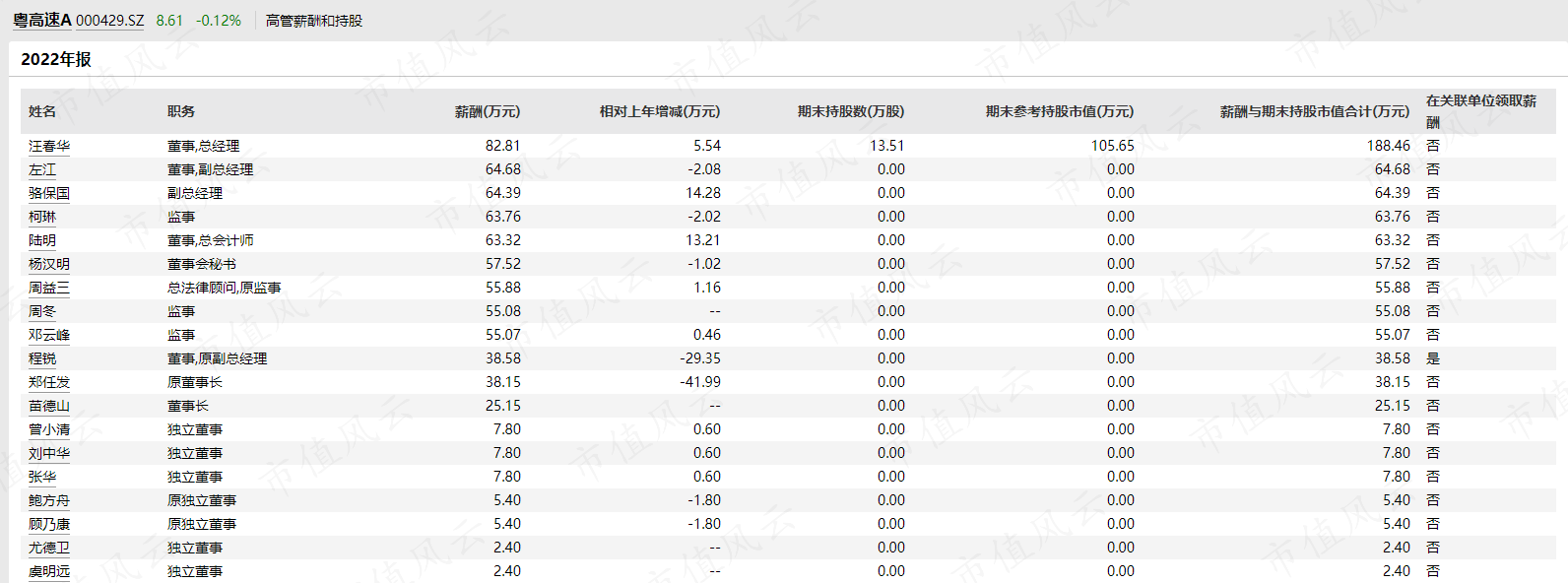

管理层的分析,先看粤高速管理层的薪酬与持股,管理层中仅有总经理汪春华持有100多万的市值,其余管理层皆不持股。同时,管理层的薪酬在整个A股国有上市公司里比较也不算高,与其他国有企业类似,粤高速也存在管理层激励不够充分,利益绑定不足的嫌疑。

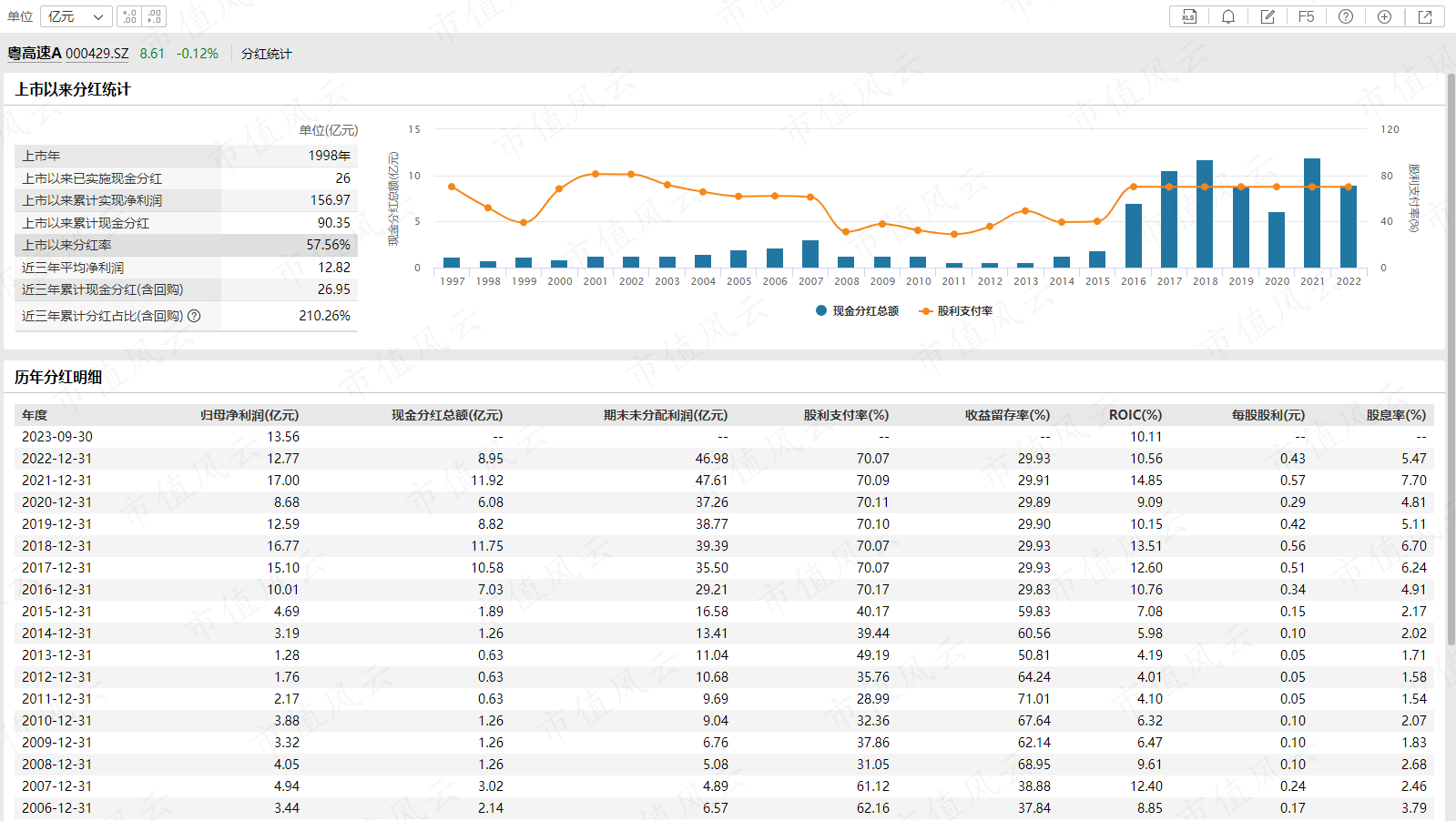

再看回购、分红与再融资的情况,这三点能最直接的反应出大股东、管理层回报中小股东的意愿。粤高速上市以来没有回购,分红十分大方,从整体看,1998年上市以来累积利润156亿,累积分红90亿,分红率达到57%,而从2016年开始更是把分红率提到到了当年净利润的70%以上,这个比率一直延续至今。这个股东回报意愿,放眼整个A股上市公司也能排在前列。

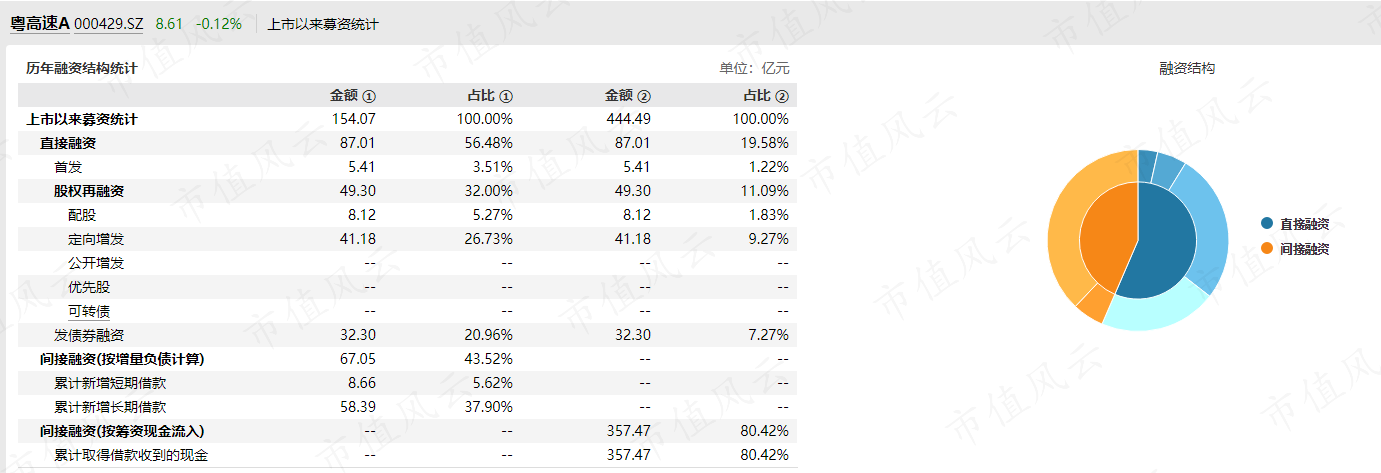

这部分最后我们再看再融资情况,主要看直接融资部分(间接融资发债、借款不摊薄股东权益):粤高速首发IPO融资5.4亿元,股权再融资合计49.3亿元,上市至今一共从资本市场拿走了54.7亿元,而分红总额90.3亿元,远超融资总额,也能反映出对股东的大力回报。但值得注意的是,粤高速的股权再融资与首发融资比超过了9,历史上发生了数次再融资,这与高速公路到期扩建需要大额资本开支的商业模式有关(下文详细讨论)。因此,如果持有高速相关公司,都需要密切关注再融资的可能性以及与之带来的现有股权摊薄问题。

资产负债表透视

简化资产负债表

分析完大股东和管理层,我们接下来看粤高速的资产质量,优秀公司往往也能从资产负债表中看出端倪:资产负债表很简单且清晰、资产质量扎实。粤高速的资产质量就具备上述特征。

我们对原始资产负债表做简化处理便于分析,粤高速的资产端很简单,核心是三块资产:占比24%的类现金、占比22%的股权投资、占比50%的高速公路资产。其中类现金几乎全是现金,应收占比很低,含金量很高。股权投资大多数是参股的高速股权,以及光大银行、国元证券、广东小额贷款等金融公司,这部分股权投资的盈利能力不成问题,相应估值也会随着时间水涨船高,同样质量很高。最后一部分的高速资产不用多说,在经营期限内属于“躺赚”资产。

粤高速的负债端总负债率42%,其中有息负债35%,高速公路经营业务的稳定性使得企业利用一部分有息负债杠杆来增加股东回报率成为经营的必要手段之一,粤高速的这个有息负债率如何评估,我们需要结合同业对比进一步分析。

上市高速资产质量比较

由于高速公路普遍举债经营的行业特征,我们选取了A股除了粤高速以外市值最大的8家高速公路与粤高速进行比较。

首先资产负债率,粤高速的负债率属于中等偏低水平,仅高于福建高速、皖通高速和招商公路,低于其他。再看流动性相关指标:流动、速动、现金比率,粤高速几乎处于最优一档,与皖通高速接近,流动性充裕。

从与同业的资产质量对比我们可以得出结论:粤高速负债率偏低、资产现金含量高,资产质量属于同业中最优一档。

盈利能力与护城河

盈利能力分析

分析完资产质量,我们接下来看粤高速这家公司的盈利能力如何,毕竟我们作为中小股东,是无法让国有上市公司清算的,所以在资产质量稳健、现金流没有问题的大前提下,我们更看重的是这家公司的持续经营价值。

粤高速的盈利能力我们通过纵向、横向两个视角来进行分析,即纵向比较历史多年的盈利能力,横向比较粤高速与其他高速上市公司的盈利能力。

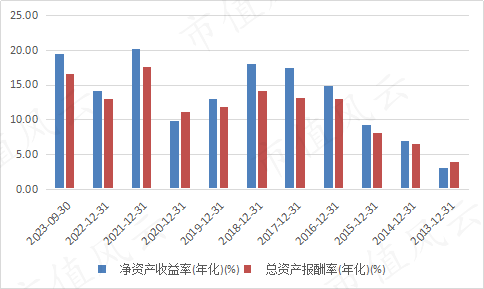

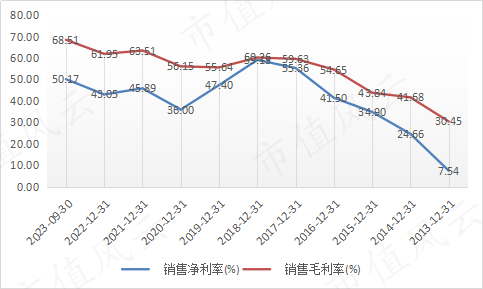

先看纵向比较,粤高速过去10年不论是ROE、ROA,还是毛利率、净利率都有一个大幅度的提高,反映的是企业经营效率和盈利能力的提升,最近五年,除去2020年疫情影响的偶发性因素,ROE基本在15%-20%区间,毛利率超过60%,净利率约50%,在整个A股上市公司层面,这样的盈利能力数据都是很优秀的。

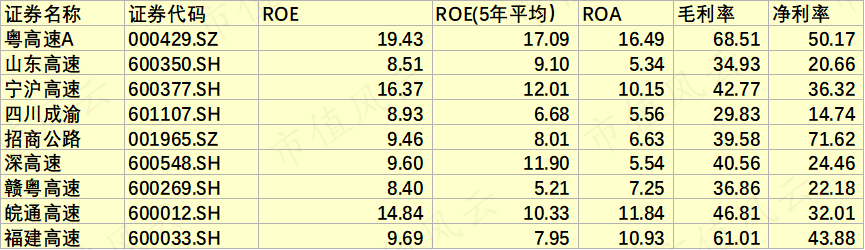

我们再做横向比较,同样选择与市值前8大的A股上市高速进行对比。可以看懂,粤高速A的ROE、5年ROE均值、ROA、毛净率这些反映盈利能力的指标,在同业比较中都是最高的独一档存在,可以说,粤高速的盈利能力,是可比上市高速中最强的。

业务与护城河分析

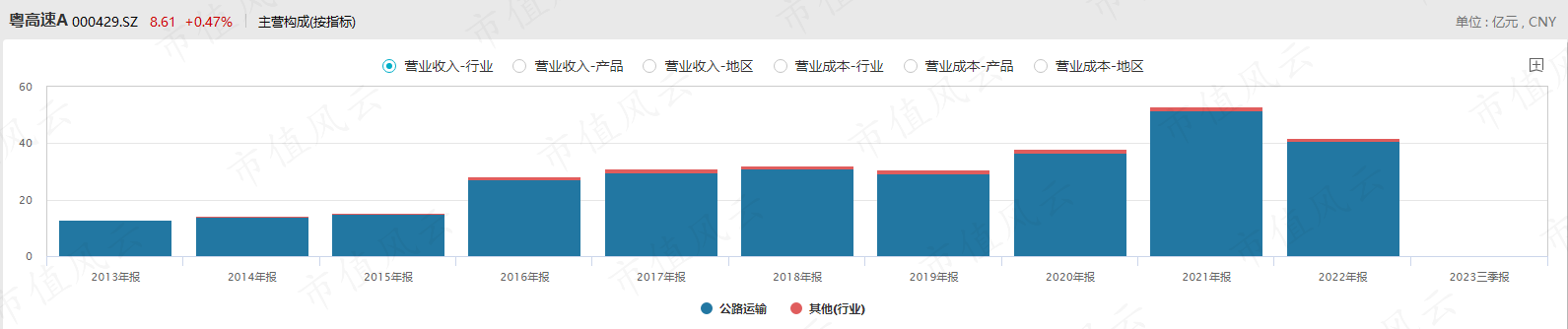

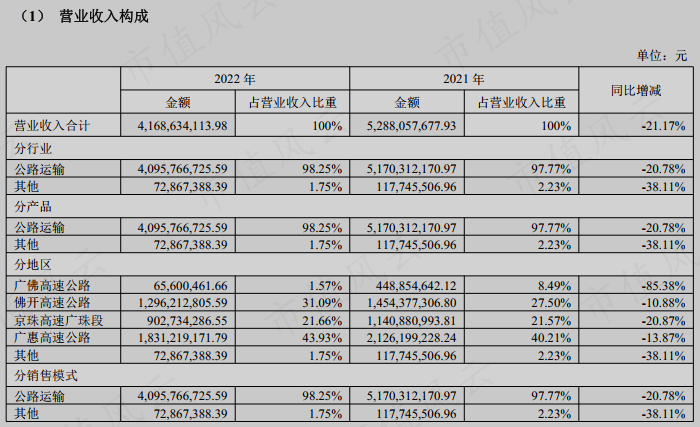

那么,究竟是怎么样的业务在背后支撑着如此强的业务能力?翻看粤高速的年报,给我最大的感受是两个字:专注。粤高速过去多年一直专注于主营的高速公路业务,公路运输的通行费占其总营收的比重常年在95%以上。

巴菲特经常提到的企业核心竞争优势之一就是对于做大做强主业的专注,而非仅仅为了营收、企业规模的扩大而盲目多元化,老巴的核心持股苹果、可口可乐、美国运通等公司,都是长期聚焦、深耕主业的典型例子。

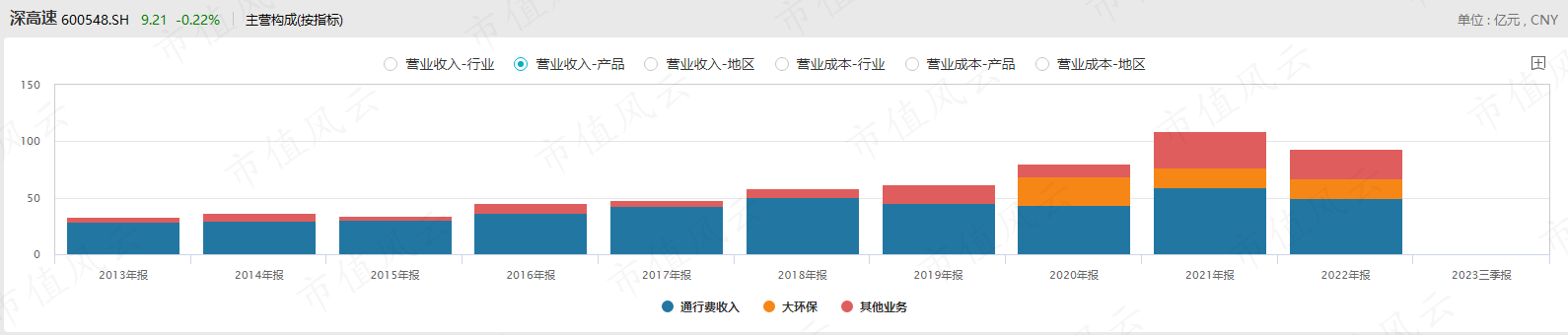

对比同样在广东经营的深高速,深高速在这些年开始执行高速+大环保的双轮驱动战略,环保业务营收占比逐年上升,可随之而来的却是经营效率的降低,直观地反映在其盈利能力ROE、ROA、毛净都远远不如粤高速,并且负债率高企,现金紧张,深高速多元化的大环保,反而拖累了企业整体的盈利能力与资产质量,远不如将大环保的投资分红、回购。

粤高速的高速通行费占营收的绝对大头,而高速通行费中,三条高速:佛开高速、京珠高速广珠端、广惠高速又占据了高速通行费营收的90%以上,因此,我们在分析粤高速的时候,只需要盯住这三条高速。这三条高速的业务优势在于是处于GDP相对发达的广东地区,经济活力足够,区域内对于运输资源的需求足够活跃,但与国内其他高速面临的竞争环境相似,我将其归类为垄断竞争:一方面,单独看某条高速,都有“此路是我开,留下买路财”的垄断优势;另一方面,从区域范围看,高速却不是完全典型的垄断,随着区域内其他高速的建设通车,会对现有高速产生一定的分流,造成现有通行费的下降,例如深中通道将在2024年开通,届时可能会对粤高速形成一定的分流压力。

除了其他新建高速带来的分流压力,粤高速还面临着营收占比达到4成以上的广惠高速,将在4到6年内到期的压力,而营收占比20%以上的京珠高速也将在10年内到期,粤高速面临的收费到期压力,相比较其他高速而言是比较大的,我们将在后文潜在风险中进一步分析。

总结一下,粤高速多年来专注高速主业,相比同业盈利能力极强,但面临着相当大比例营收的高速到期如何处理的问题。

现金流分析

收现比与净现比

在资产质量、盈利能力后,我们还需要分析现金流,分析现金流的目的在于:一是评估企业产生的报表利润是真金白银的现金流入,还是靠财技产生的账面利润。二是看企业经营产生的现金流最终流到了何处,是投资、分给股东、还债,还是浪费了。三是看企业扣除资本开支后的自由现金流如何,以及自由现金流相对比目前的市值买入,是否划算。

评估企业产生的报表利润是真金白银的现金流入,我们通过过去10年的收现比、净现比指标可以看出,过去10年粤高速收现比基本大于1,净现比更是远大于1。当然,此处有高速公路庞大的固定资产折旧不体现在经营活动现金净流量的原因,这部分折旧迟早会体现在高速扩建、维修的资本开支中。但是通过这两个指标,我们也可以看出粤高速这门收路费的生意现金含量极高、客户不会欠钱。

透视现金流表

我们将粤高速过去10年的现金流量表重新计算得到如上的透视现金流量表,通过这张表,可以以10年为维度,透视粤高速这家公司的经营、投资、筹资活动的现金流向。粤高速过去10年在主营业务(高速通行)一共赚到了228亿的现金,其中的61.4亿(占比约27%)作为固定资产再投资,也就是高速公路的建设流出,剩下现金中,有133亿(占比约58%)作为股息真金白银派发给了股东,而其他投资、债务相关处理则变化不大。

从透视现金流中也能看出粤高速的经营特征:专注主业,资本开支都与主业相关,不乱投资,其他净投资还是流入的(约6.5亿),不过度负债,同时大力回报股东,符合好公司现金流量的典型特征。

自由现金流分析

现金流分析的最后部分,我们再来看粤高速的自由现金流,粤高速近10年自由现金流全部为正,且跟随盈利能力上升,近5年自由现金流趋于稳定,我们以5年自由现金流均值来计算约为20亿元,对比目前粤高速的市值,由于粤高速在A、B股分别上市,我们分别以A股价格乘以总股本,B股价格乘以总股本,计算A、B股市值相对于自由现金流的收益率。

按照最新价计算,粤高速A总市值约180亿,粤高速B总市值约115亿,如果以后视镜的角度计算5年平均自由现金流(FCF)收益率,当前粤高速A的FCF收益率为11.1%,粤高速B的FCF收益率为17.4%。如果从长期看,资本开支与折旧相当,我们以净利润的派息率70%衡量FCF的派息率,那么理论上粤高速A能达到的理论股息率是7.8%,粤高速B的理论股息率是12.2%。

当然,以上测算是理论和参照过去历史的值,在未来10年,粤高速有两条重要的高速面临到期问题,无论到期扩建与否,都将影响企业远期的自由现金流,从而降低自由现金流收益率与理论股息率。

潜在风险

高速到期问题

从前文分析我们可以看出,粤高速资产质量、现有高速盈利能力、回报股东意愿都是极好的,其最大的不确定性就在于高速到期问题。下表是粤高速核心的三条高速的到期时间。

其中,占比40%以上的广惠高速不同路段将在4到6年内到期,营收占比20%的京珠高速广珠段将在7年内到期,总计营收占比60%以上的高速路段面临到期问题。而我们对比2022和2021年粤高速的营收占比构成,广佛高速的占比从8.5%骤降到1.5%。这也是因为广佛高速在2022年已经期满30年停止收费造成的。

接下来到期的广惠高速和京珠高速广珠,其中,广惠高速时间最为紧迫,仍处于扩建可行性分析阶段,且近一年扩建工作无任何实质性进展,"前期研究-规模论证-可研-初步设计-施工图设计-征地移民-施工"整套扩建流程,能否在到期前完成,不确定性很大。如果到期不扩建,将面临着在6、7年后通行收入大幅下降的风险,而如果选择扩建,则面临着巨大的资本开支,届时会影响企业的自由现金流,同时造成自由现金流下降和潜在分红能力的下降。可以说,无论到期是否选择扩建,企业预期的自由现金流与分红能力,都存在较大的降低风险。

再融资摊薄

高速经营的再融资是行业普遍面临的问题,粤高速在历史上也有多次再融资的经历。对于再融资风险,我们可以通过持续跟踪企业负债率、流动速动等指标提前预判,资产质量变差的同时,再融资的风险也在增高。

对于粤高速来说,在主要高速到期扩建的开支开始前,其低负债高现金的特征使得再融资风险极低,但需要特别关注一旦扩建开始,现金大量开支后是否会造成负债率过高、现金流紧张,一旦上述特征出现,再融资的可能性也将迅速提高,持有过程中需关注再融资对现有股权的摊薄风险。

低效利用现金

最后一个潜在风险点:低效利用现金,粤高速在过往历史上做的很好,几乎没有乱投资、低效投资、过量留存现金等问题。不过低效利用现金是许多国有企业的通病,我们需要在未来持续跟踪,企业利用现金是否合理有效,借用老巴的话:每1块钱的留存收益,是否产生了大于1块的内在价值。