会员

会员 下载APP

下载APP

一些非常有用的市场观察不是来自摩根大通几乎毫无价值的卖方研究团队,而是来自其最重要的(大宗)交易员之一罗恩·阿德勒

关于成长和市场整体的几点思考

(马老师)发生了什么事?利率在上升,美联储正在收紧,世界正在与通货膨胀作斗争。这些场景之中还包含着,中国仍在经历大规模封锁,而俄罗斯和乌克兰之间的冲突给供应链和通胀带来了进一步的压力。市场继续在完全冷漠和困惑之间摇摆不定。十多年来,我们一直处于低增长、低利率的环境中,这种环境很容易让成长型公司蓬勃发展。世界正在快速变化,在当前的市场动态中,需要极大的智力灵活性。过去几年已经证明,好的公司和故事不一定能造就好的股票。

市场仍然与时间有关,而不是价格。投资者需要对宏观形势有一个全面的了解;在那之前,新风险的门槛率仍将很高,许多人仍将处于自我保护模式。目前的一个积极因素是,每个人似乎都是消极的。多头正在舔舐伤口,而空头也对自己的前景不过分乐观。我们在办公桌上看到的大部分内容都是风险管理和调整规模。这也是中期选举年,历史证明,这对第二季度/第三季度的表现具有挑战性。

下面,我就更广泛的市场叙事和情绪、定位和表现、私人市场、跨资产投资者的影响、与互联网泡沫的相似之处、盈利增长的非优先化、融资和并购前景、散户投资者的影响以及不断变化的流媒体业务等方面,提出了一些想法。

市场身处何处哪里?

仅仅因为它有意义并不意味着感觉很好。从2018年和2020年以来的涨幅来看,市场目前对估值的重新调整是有意义的。尽管NDX目前下降了26%,但它仍比2018年初上升了90%,比2020年初上升了35%。SPX指数从同期高点回落17%,仍为+49.7%和+23.5%

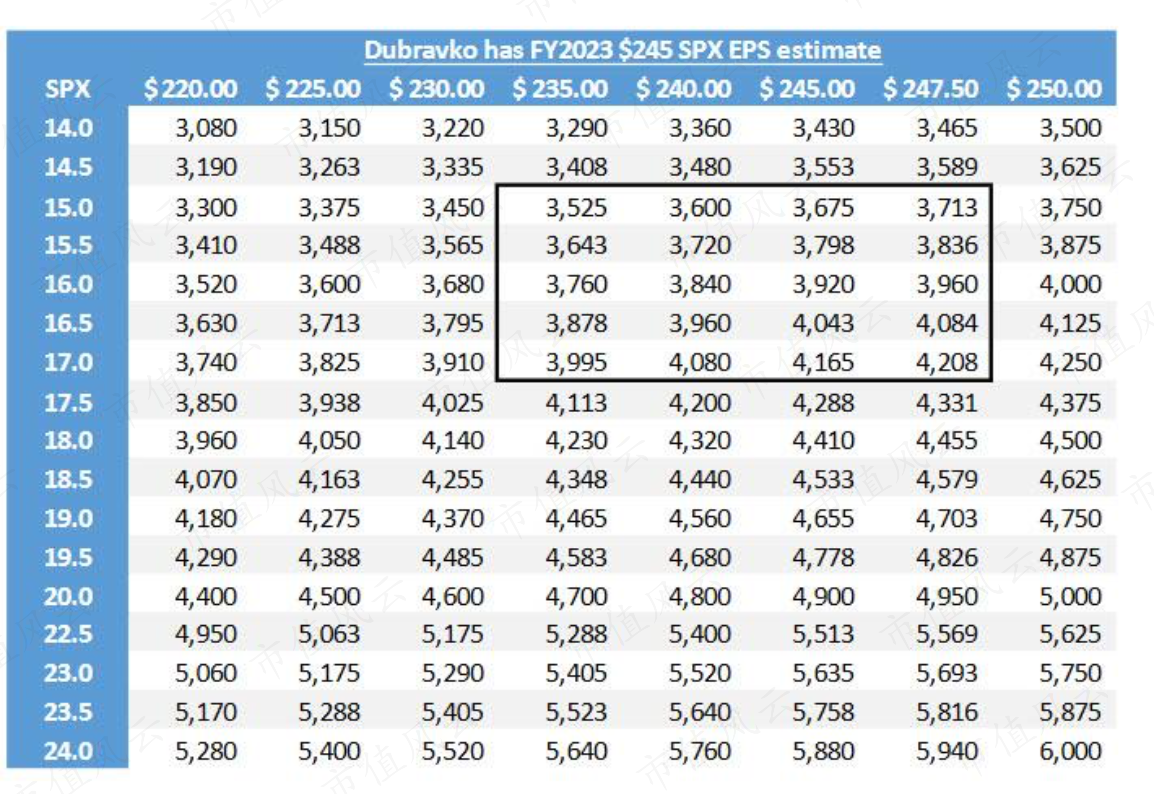

市场整体估值:股市已经跌破4200-4600的交易区间,让投资者不由想问下一步会发生什么。市场的复杂性引发了围绕市盈率的价格和收益投入的激烈辩论。值得注意的是,上一次利率>3%,SPX<3000。2023年eps 240美元,14估值=3360,16倍=3840,18倍=4320。随着估值、利率、宏观经济和地缘政治因素之间的相互作用都被市场逐渐price in,我们可能会来到3800-4300的交易区间。

- 成长板块:纯 SaaS 板块现已下调至约 6.2 倍的预期 EV/NTM sales(截至 12 月 31 日为 11.7 倍,2021 年初为 16 倍以上,自 2006 年以来为均值为 6.2 倍);相比之下,过去三年为 12.3 倍。更广泛而言,软件的交易价格约为 5.7 倍 NTM EV/sales,2021年底为11.1倍,而自 2000 年以来的长期均值为约4.8 倍。从收入倍数来看,软件板块交易价格为 24.9 倍 EV/NTM FCFF(与长期平均值19.8 倍),而 SaaS 的 EV/NTM FCFF 为 26.4 倍(相对于长期平均值 26.6 倍)。

当利率较低时,投资者愿意为了长期的收入增长而避开盈利能力,但美好时光戛然而止。大规模采用概率投资只是估值膨胀的一部分。许多投资者开始在一二级市场上大幅买入,仅仅是因为他们所处的行业拥有大量TAM,即使没有支撑估值或商业模式的理由;这成为估值的良性循环。在covid期间,成长型公司估值都达到了大气层的高度,以至于它们同时耗尽了氧气。这样的活动可能会有相当大的停顿。公司现在正试图展示财务纪律,并延长他们的跑道;那些有大量现金消耗和资金需求的企业可能会发现这是一个充满挑战的时期。

在互联网泡沫、全球金融危机、2011年、2016年、2018年和新冠疫情期间,美联储最终通过政策变化和降息来支撑市场,同时增强市场对美联储看跌期权的信心,以防出现问题。美联储的任务是稳定物价和实现最大就业。虽然美联储已被证明注意到了股市的下跌,但我认为我们都同意,与价格稳定相关的SaaS股票相比,他们可能会以更为批判性的眼光看待当前的通胀动态。美联储需要过度紧缩,以便日后能够放松。美联储错误地认为通货膨胀是暂时的,现在它将采取一切必要措施来解决它;还有很长的路要走。美联储仍然相信暂时的,尽管时间线不同。博斯蒂克说,我们可以多做2-3倍的加息,然后暂停并评估,这意味着9月份的加息速度为零、25个基点或50个基点。美联储认为更长期的扩张是可能的,这也符合他们的社会议程。

供应紧张。我们了解到,全球供应链是密不可分的,就像我们多年来对睡眠的了解一样,过剩的供应链产能无法储存起来以备后用。问题是这些都需要时间来解决,而美联储对此无能为力。尽管各国可能变得更加孤立,并将供应链视为对国家安全越来越重要,但大规模去全球化并不是一个可持续的趋势。部分供应链可能会被遣返,从而导致生产成本更加昂贵。也许,积极的结果可能是全球供应链中更多的冗余和产能。

通货膨胀。在我的职业生涯中,我们第一次看到了真正的通货膨胀。通货膨胀总是看起来像个怪物,但现在我们已经看到了,它会持续一段时间。很难把那个精灵放回瓶子里。

业绩前瞻低可见度。公司在过去几个季度对业务的预测并不准确,尤其是那些从 COVID 中受益的公司(例如 NFLX)。在公司指引可能正在建立更大的安全边际之际,投资者随后失去了信心。

尽管前景令人失望,但本季度的收益基本不错。亚马逊(COVID 后产能过剩)、Akamai(互联网流量疲软)、Shopify 和 Wayfair 的增长乏善可陈,这一切都在货币财政紧缩导致估值倍数收缩的情况下,尤其令人担忧。

下一件大事还不是很清楚。从全球金融危机中走出来,我们中的许多人第一次接触到了 iPhone,移动商务的未来和云计算的新兴重要性对早期采用者来说变得显而易见。下一件大事从这里开始有点模糊,也许它不存在于传统的 TMT 中,而是存在于替代能源/核、免疫疗法、自主软件测试或空间中(我故意省略了 Web3 和元宇宙)。

一切都在向前发展。弗拉基米尔·列宁(Vladimir Lenin)的名言“There are decades where nothing happens, and there are weeks where decades happen,听起来十分形象。风险和估值的重新定价往往是迅速和不加区分的,但我们经常看到这种情况,这次也没有什么不同。

- 事实上,Covid 对 Covid 的受益人不利。在 Covid 期间,DOCU、PTON、DASH、TWLO、ROKU、NFLX、SHOP、CHWY 等名称的需求向前推进是显而易见的。值得注意的是,上述所有这些都低于 Covid 之前的水平

股票市场(尤其是纳斯达克)不等于经济。虽然财政紧缩可能会导致经济衰退,但仅仅因为SaaS公司大量流失市值并不意味着经济活动会出现下滑(甚至压力)。

行至终点了吗?我刚从伦敦的一次家庭旅行回来,我在丘吉尔战争室(Churchill War Rooms)看到了这句话,这解释了我对我们目前处于抛售状态的思考。“这不是结束,这甚至不是结束的开始。但,这可能是开始的结束。”(第一二个结束都是指整件事情的结果,第一个更全面,第二个单指这件事情结束的开端,第三个开始的结束则可表示为这件事情的开端结束了,要进入高潮了。)我们开始看到一些投资组合的变动。虽然资金流还没有完全屈服,但我们已经开始看到一些纯多头策略和对冲基金方面较为突出的成长板块参与者开始(最终)平仓其中一些头寸。

停滞是最可能的结果吗?也许对于股价而言,尤其是在成长方面,但总体经济仍然受到强劲的消费者资产负债表和企业在疫情前后以低利率筹集的更多资金的支撑。

图表

市场估值点位:

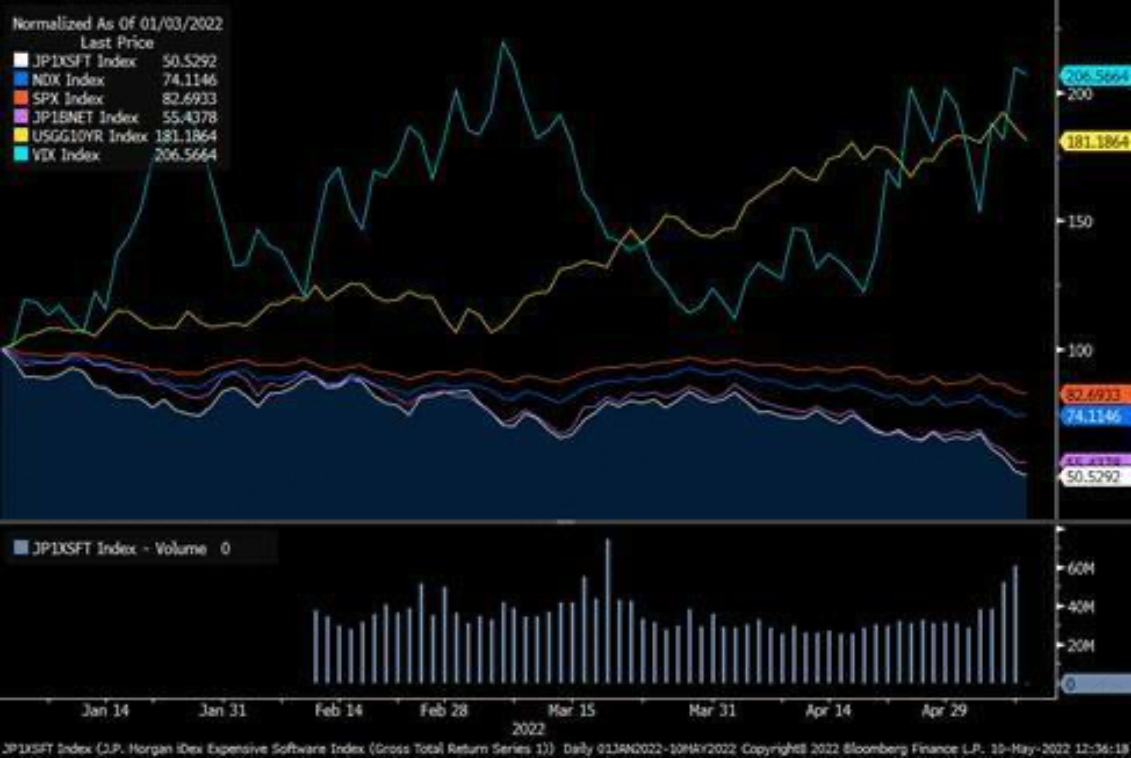

年初至今的标准化回报:未盈利软件 -49%,互联网 -45%,NDX -26%,SPX - 17%,10 年国债收益率 -181%,VIX +206%。

Covid受益人=Covid失败者。事实证明,Covid 的推进对那些受益最多的人来说是负面的。

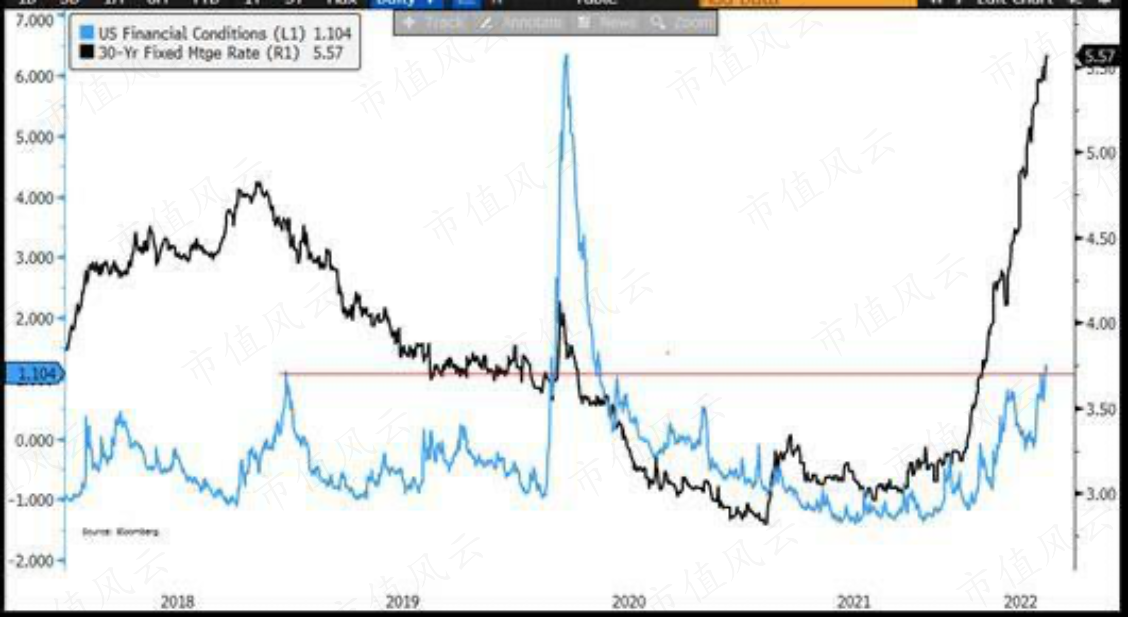

美国金融状况与 30 年期固定利率抵押贷款

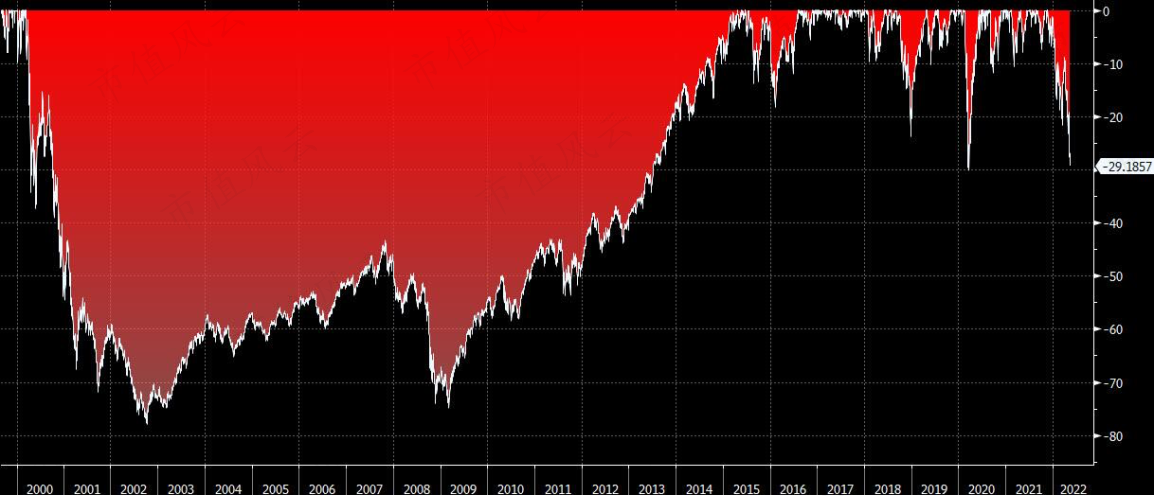

SPX 回撤低至 -20%(是的,我们今天处于熊市几秒钟),而 2018 年约为 20%

NDX 目前的跌幅为 30%,高于 Covid 的 28%,也高于 2018 年的 23%。

对比:与互联网泡沫后约83%的下降相比,NDX的下降看起来更加不稳定。

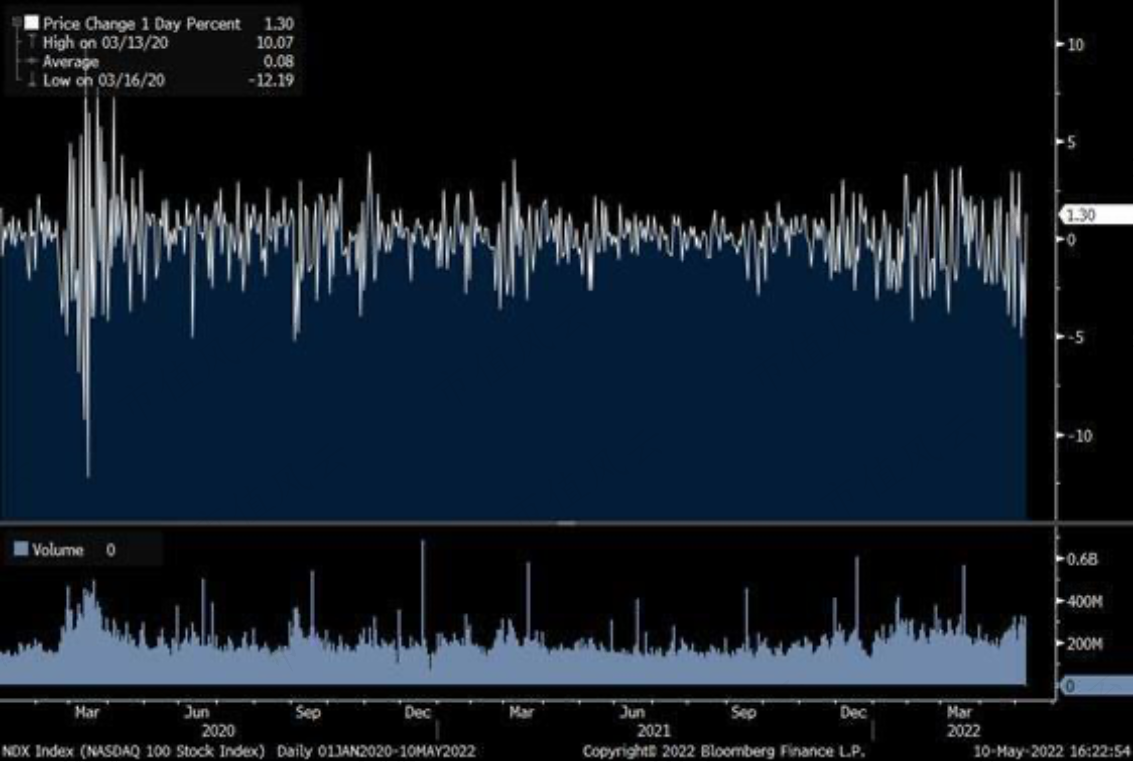

波动率?NDX 平均 1 天百分比变化。NDX 波动率目前为 37.5%,而 VIX 33。投资者希望看到今年跌至接近 20 以促进持续反弹。

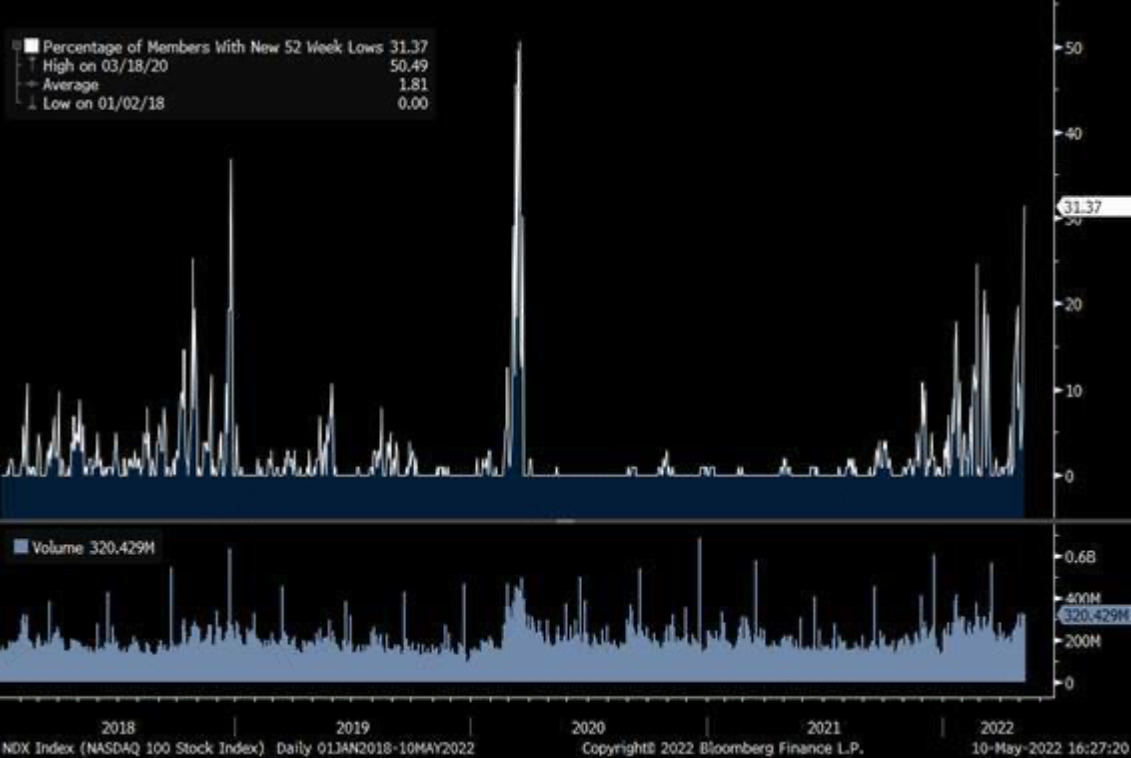

NDX |52 周新低的百分比。约 31% 的 NDX 指数处于 52 周低点;这在 2018 年的抛售期间达到了约 37%,在 2001 年达到了约 53%。

回复

回复