会员

会员 下载APP

下载APP

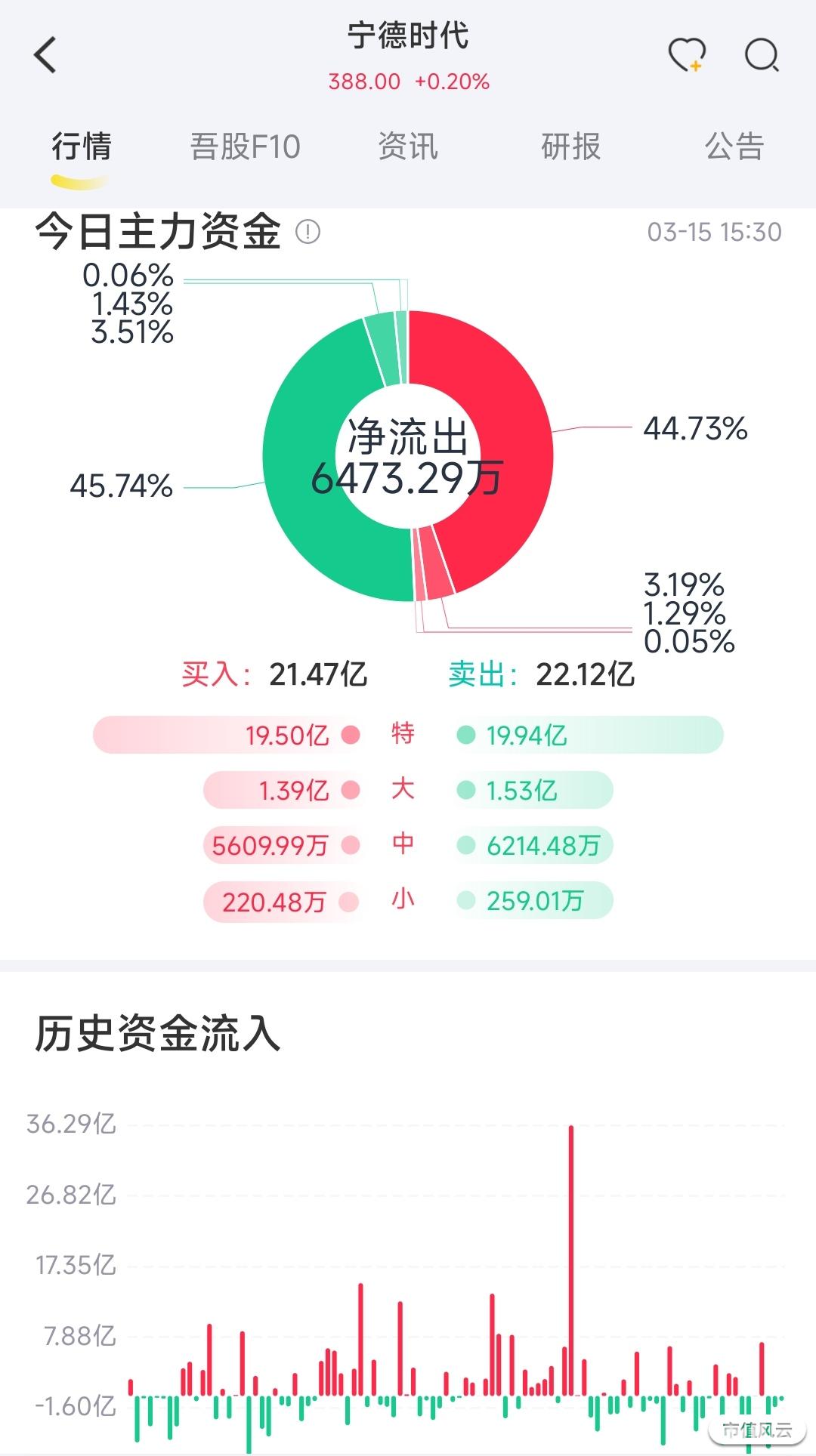

只有权重配比失真的上证指数红,且大盘又开始缩量。不能持续上量还需要谨慎观望。

宁德时代还没出现扭转性的放量阳线。北向资金小幅流入同时,大单特大单还在卖出。

还是多看少动为好。

继半导体板块之后,满囤《国运担当之另一重要板块逻辑篇》一文聊了军工板块逻辑。

军工板块个股众多,满囤这两天正琢磨从哪里开始。今天杨总的帖子提供了灵感。

军工属于绝对的高端制造业,武器装备的科研、制造、配套,需要设计、研发、材料、配套、生产全方位的科技实力。

军工属于绝对的高端制造业,武器装备的科研、制造、配套,需要设计、研发、材料、配套、生产全方位的科技实力。

军工制造业和高端制造业相辅相成,军工行业从来都是大国专利。

美国军工产业科技全球领先,未来最有机会超越美国军工实力的,恐怕只有我大中国了。

在军工关键的航空发动机领域,目前我国第三代已经很成熟,第四代初步完善,第五代的大量核心动力已被攻破。

就像杨总帖子所说,中国航空发动机的研发、生产和技术水平,已经接近美国最先进的水平,甚至有赶超之势。其中最新一代的WS-15太行发动机后续升级版或许有可能成为有史以来用于双引擎战斗机的最强发动机。

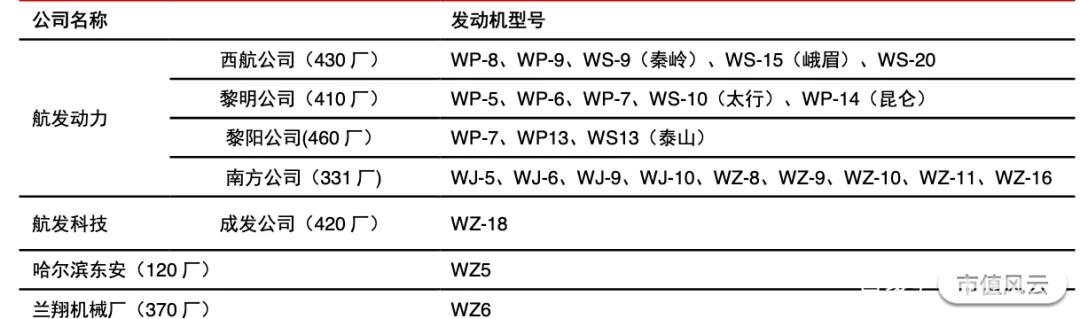

今天满囤就借杨总东风,从生产“最强发动机”的$航发动力(600893.SH)$ 开始国运担当军工系列第一篇吧!

我国军用航空发动机生产由航发集团主导,整机集成交付基本为航发集团垄断。

2021年,中国航发集团发布的《航发动力2021年年度董事会经营评述》提到:公司有业内领先的研发技术和能力,具备涵盖产品全寿命周期的设计、制造、总装、试车整套技术和发动机综合服务保障能力,建立了从毛坯生产到零件加工、总装试车的涵盖全制造过程的国内先进航发生产线,具备一二三代航发及燃气轮机的总装试车能力和四、五代机试制能力。

公司本部西航公司(430厂)以研制大中型军用航空发动机为主。

子公司黎明公司(410厂)主要以研制中大推力航空发动机为主。

黎阳公司(460厂)是我国中等推力涡喷、涡扇发动机的重要生产基地之一。

南方公司是我国中小型航空发动机主要供应商,研制多型号涡桨和涡轴发动机。

航发集团八大主机厂,公司独占四家,占据主要先进型号,是整机唯一龙头,也是国内唯一生产制造涡喷、涡扇、涡轴、涡桨、活塞全种类军用航空发动机的企业。

航空发动机产业发展潜力巨大,受益于军机放量,老型号升级,研发加速,以及实战化训练的持续推进,我国军用航空发动机市场正在持续扩容。

前文提到我国军工发展逻辑发生巨大变化,已经从研发期正式进入先进设备全面量产列装期,军机就是列装放量重点之一,发动机需求必然激增,“十四五”期间复合增速约为20%-25%。

军机列装是一个按计划上量的过程,航空发动机产业也因此具备长周期成长性的属性。

目前中国战机序列中,三代和三代半战机占比57%,还有数量极为庞大的二代机梯队(42%),先进的四代机型只占1%。

主流的三代和三代半战机机工艺成熟,从科研走向量产,规模效应显著。同时升级数量庞大的二代机,迅速扩充四代机,是重要的计划任务指标。

产能陆续释放将带来营收持续增长。

2021年中报248亿大额预收款锁定主力机型未来3-5年大单。

新型号持续迭代,航空发动机需求强劲稳定,公司中长期持续增长动力清晰可见。

2022年初旗下黎明公司试车台设备已开始扩产,公司本部也有发动机批产项目提前启动,产能释放,收入高增长,2023年公司有望开启新阶段盈利拐点,并保持一段长周期的高增长。

在新一届政府提出的央企ROE考核的新时代背景下,公司有动力也有能力在现有的基础上大幅提升净资产收益率。

首先公司促进产品良率提升(两装两试向一装一试推进)的举措,军机升级和提代加速列装带来规模效应,管理层考核指标变化带来治理结构的改善等方方面面,都会促进公司产品毛利率持续提升。

其次公司拥有发动机整机产业链链长优势地位,实施小核心大协作战略,落后产能出清,加速扩产,培育供应链稳定性,能够有效实现降本增效。

再者军品定价机制改革,由成本加成逐步转为约束激励定价机制,作为产业链链长将更多享受盈利弹性。

公司是国家航空发动机领域的绝对龙头,肩负国运担当重要使命的同时,积累的军用前沿科技也将在军转民的过程中,持续享受中国高端制造产业升级的巨大时代红利。

这样的公司,您觉得值得投资吗?

公司股价位置偏高,最好等急跌时低吸。

赛道再好,逻辑再强,好价格也是必不可少的。

文中所提公司只作为个人研究跟踪记录,买者盈亏自负。

#国运担当系列

2023.3.15

回复

回复