会员

会员 下载APP

下载APP

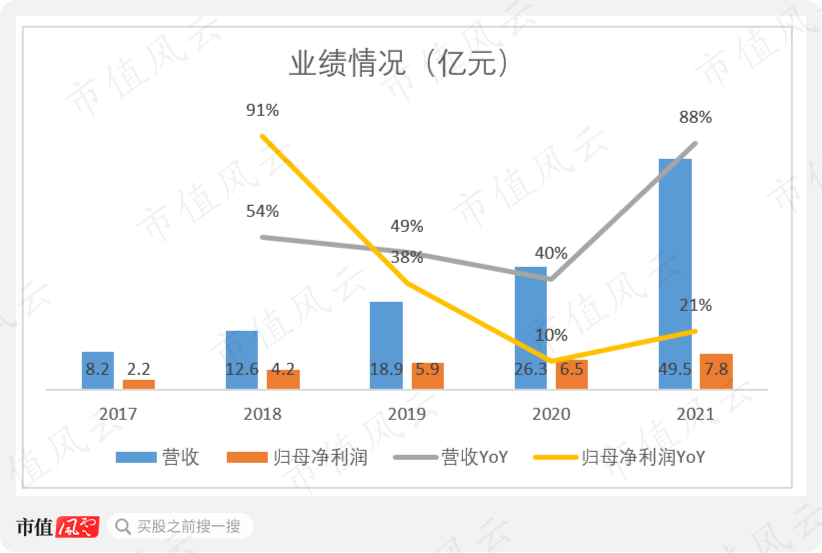

近日,玻尿酸全球龙头$华熙生物(688363.SH)$发布年报显示,公司2021年营收和归母净利润分别同比增长88%和21%。

看上去还不错?但公司的股价却依旧维持跌跌不休的状态,呈现明显的“倒V”状。截至3月28日收盘,公司市值约540亿,较高点的1500亿已跌去三分之二。

尽管如此,公司目前市盈率还有近70倍。

(来源:注册制炒股就用市值风云APP)

一、销售费用率接近50%,增收不增利

2017-21年,华熙生物的营收和归母净利润分别从8.2亿和2.2亿增长至49.5亿和7.8亿,CAGR分别为57%和37%,业绩增速较快。

从各年增速来看,2020年是公司业绩增速的转折点。

2020年及之前,公司营收和归母净利润增速均持续下降,分别由2018年的54%和91%下降至2020年的40%和10%,其中归母净利润增速下降幅度要大于营收增速。

2021年,公司营收和归母净利润增速均大幅提升,分别为88%和21%,但归母净利润增速仍大幅小于营收增速,一定程度上呈现“增收不增利”的现象。

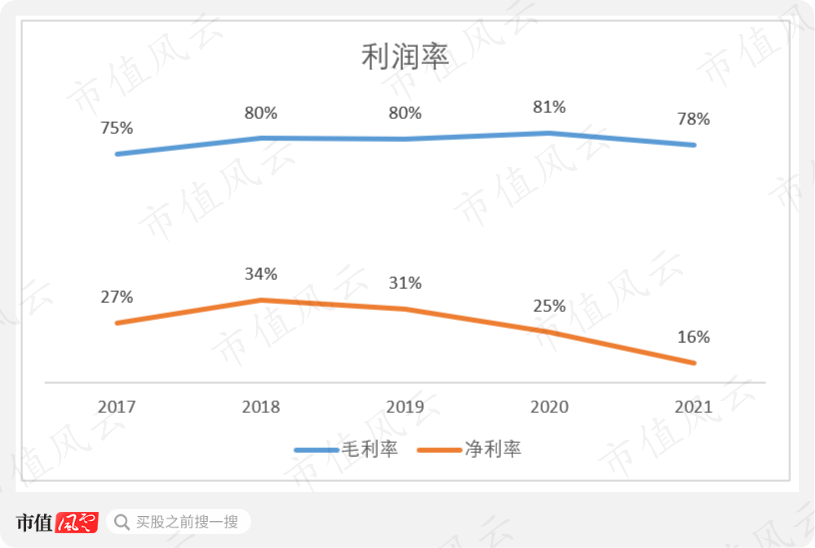

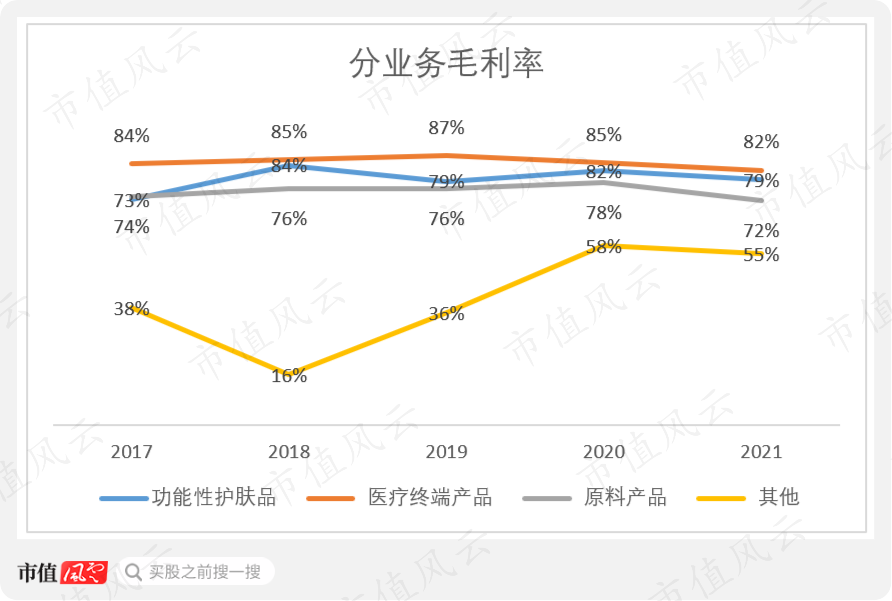

从利润率来看,2018年以来公司毛利率一直维持在80%左右,非常稳定,其中2021年略有下降主要是由于运输费用计入营业成本所致。

但反观净利率,2018年以来一路下降,由34%下降至了16%,已跌去一半多,特别是2021年的跌幅最大,达9个百分点。

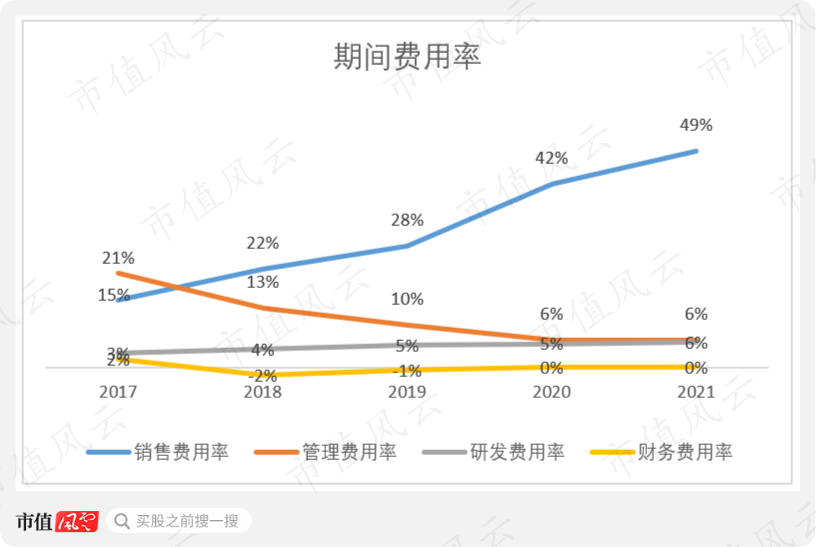

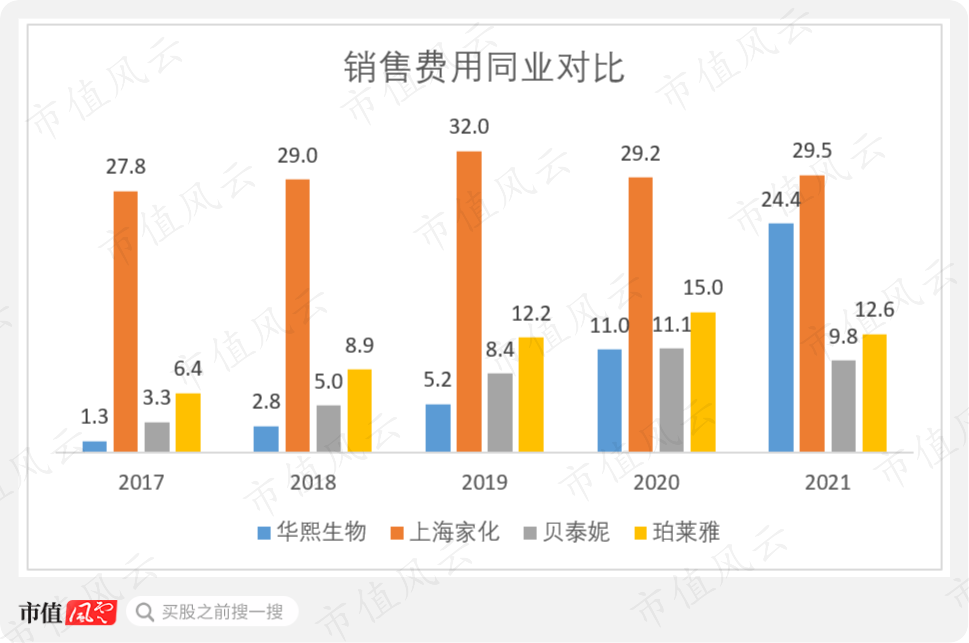

毛利率和净利率之间的差距越来越大的原因主要是销售费用率的持续增长,从2017-21年,已从15%增长至了49%,也就是营收的近半都用在了营销上。

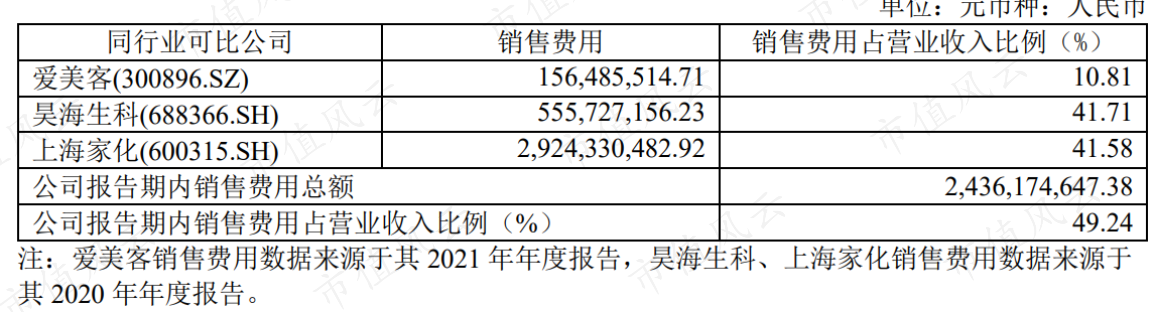

与同行业公司对比,公司的销售费用率也处于高位,$爱美客(300896.SZ)$、$昊海生科(688366.SH)$、$上海家化(600315.SH)$分别为11%、42%和42%。

(来源:公司年报)

也就是说,公司的业绩呈现一定的“增收不增利”的现象,主要根源在于销售费用的高企。

公司的业务结构较为复杂,包括原料产品、医疗终端产品和功能性护肤品等,因此要弄明白公司销售费用率迅速高涨的原因,还是要分业务来看。

二、把玻尿酸玩出了花

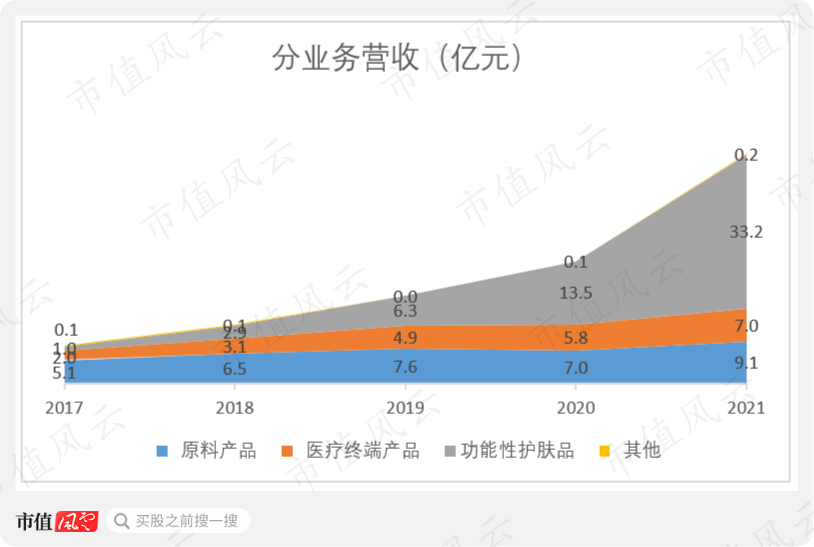

上市之前的2017年,公司的业务重点还在玻尿酸原料产品上,营收占比为62%。但在此后几年,功能性护肤品以每年翻倍的增长速度迅速成为公司的主力业务,2021年营收占比已达到67%。

2017-21年,原料产品、医疗终端产品和功能性护肤品的营收CAGR分别为16%、37%和243%,功能性护肤品一骑绝尘。

原料产品和医疗终端产品主要为tob端业务,市场规模和增速有限,因此公司要使业绩快速增长,切入市场规模较大的功能性护肤品无可厚非。

但功能性护肤品直接面向消费者,作为toc端,自然少不了销售费用的大量投入以宣传品牌和产品。这也是公司销售费用率迅速上升的主要原因。

(一)玻尿酸原料全球龙头

玻尿酸原料业务一直是公司的基础业务,医疗终端产品和功能性护肤品也都是基于玻尿酸原料业务的向下延伸。

根据公司年报,公司是全球领先的、以玻尿酸微生物发酵生产技术为核心的高新技术企业,是世界最大的玻尿酸生产及销售企业。

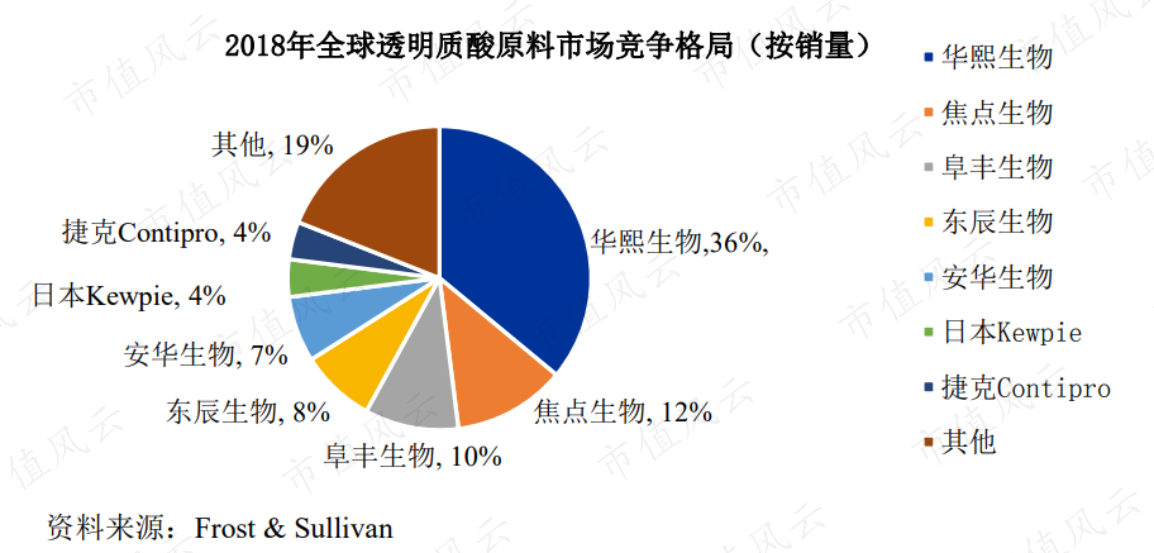

根据研究机构Frost & Sullivan数据,2018年全球玻尿酸原料市场中,华熙生物、焦点生物、阜丰生物、东辰生物市占率位列前四名,分别为36%、12%、10%、8%,华熙生物处于领先地位。

(来源:公司招股书)

其中排名第四的东辰生物的玻尿酸产能来源于其控股子公司佛思特公司,2020年6月,华熙生物在东辰集团破产重整之际,花2.9亿元收购了佛思特公司100%的股权,当时佛思特公司拥有产能100吨。

按合并后的市占率简单计算,华熙生物的玻尿酸市占率达到44%,占据全球近一半的市场份额,稳坐龙头地位。

截至2021年年报,公司玻尿酸整体产能470吨,包括华熙生物原产能320吨、以及得到提升的佛思特公司东营工厂150吨。

2021年6月,公司天津厂区主体建设已竣工,生产设备陆续开始调试,预计将新增300吨的玻尿酸产能及其他生物活性物质。届时,公司产能将达到770吨。

玻尿酸产能规模优势并不是简单的规模叠加,而是有赖于研发和技术。华熙生物作为国内最早实现微生物发酵法生产玻尿酸的企业之一,产率已处于全球领先水平,通过持续的中试研究和生产工艺的技术革新,其产能也得以不断放大。

玻尿酸原料主要用途有食品、化妆品和医药,且质量标准要求递增,因此公司技术水平可以通过医药级玻尿酸原料的质量水平来衡量。

根据公司年报,华熙生物医药级产品质量高于欧洲药典、日本药典及中国药品质量标准,达到国际领先水平,且拥有全面的全球注册资质。

(来源:公司招股书)

而且公司是国内唯一同时拥有发酵法生产玻璃酸钠原料药和药用辅料批准文号,并实现商业化生产的企业,也是国际上首次使用微生物酶切法大规模生产低分子量玻尿酸及寡聚玻尿酸的企业。

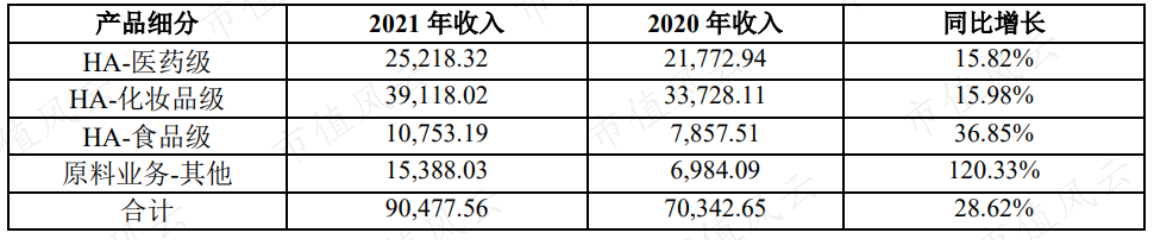

2021年,公司玻尿酸原料产品营收达到9.0亿,同比增长29%,其中医药级客户稳定性较高,公司在全球市场已取得了较高份额的前提下,2021年同比增长16%,化妆品和食品级原料分别同比增长16%和37%。

(来源:公司年报)

而且,一般来讲,由于tob端的销售费用较低等原因,tob端的业务毛利率要低于toc端。

华熙生物的原料业务毛利率维持在76%左右,其中医药级原料业务2020年和2021年毛利率分别为90%和87%,高于医疗终端业务和功能性护肤品,说明公司原料业务的确有一定的竞争优势。

基于在玻尿酸原料方面的积累和优势,公司也顺势将医药级、化妆品级和食品级原料应用至终端产品,形成了医疗终端板块、功能性护肤品板块和功能性食品板块。

(二)医疗终端板块增长乏力

公司医疗终端业务主要包括皮肤类医疗产品、骨科注射液和其他产品。

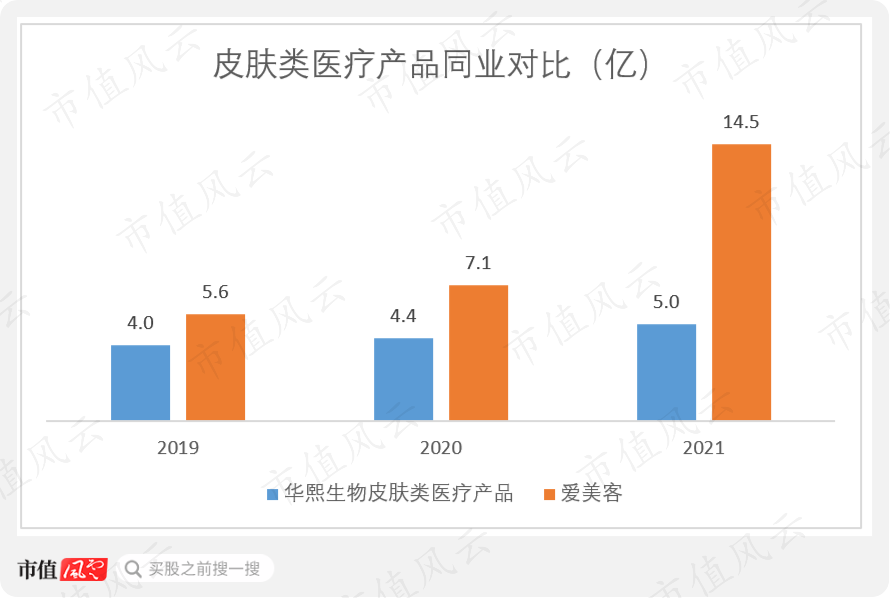

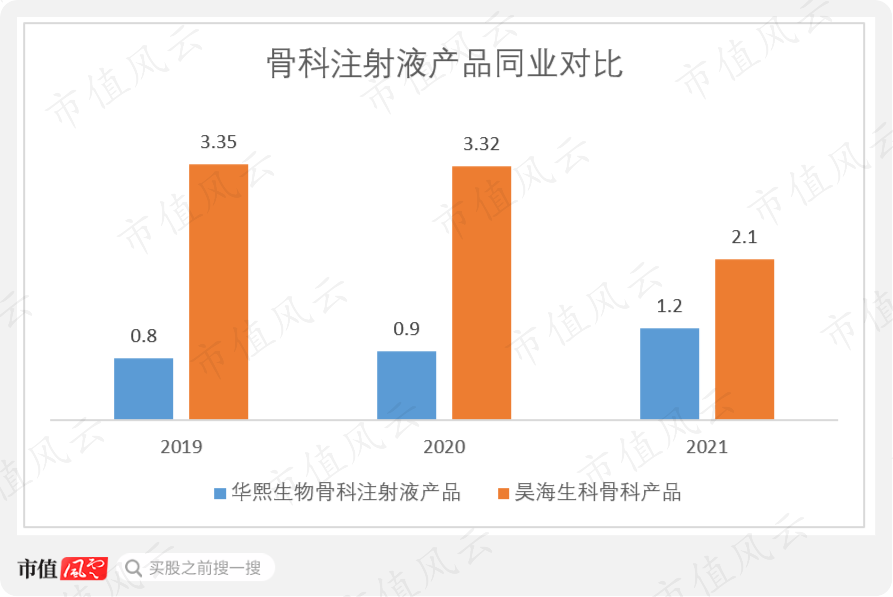

2021年,公司医疗终端业务实现收入7.0亿,同比增长22%,其中皮肤类医疗产品和骨科注射液产品分别实现收入5.0亿和1.23亿,分别同比增长16%和37%。

公司的皮肤类医疗业务即医美业务,2019年时与主营业务为医美产品的爱美客营收差距不大,分别为4.0亿和5.6亿。

但由于公司医美业务增速缓慢,三年间CAGR仅为12%,远远小于爱美客的61%,导致二者差距越来越大,2021年爱美客营收已接近公司的3倍。

骨科注射液产品与昊海生科相比,虽有所增长,但规模还较小,不及昊海生科的一半。

事实上,公司骨科主要产品玻璃酸钠注射液产品“海力达”在2014年获批进入市场的时候,市场上昊海生科、景峰药业和博士伦的同类产品已分别早在2005年、2000年和2006年获批,由于先发优势,三家公司占据前三大市场份额,2019年合计超60%。

(注:昊海生科2021年数据为半年数据)

可见公司医疗终端板块的业务开展并不顺利,增长都较为缓慢,因此功能性护肤品就成为公司发力的主要业务。

(三)销售驱动,发力功能性护肤品

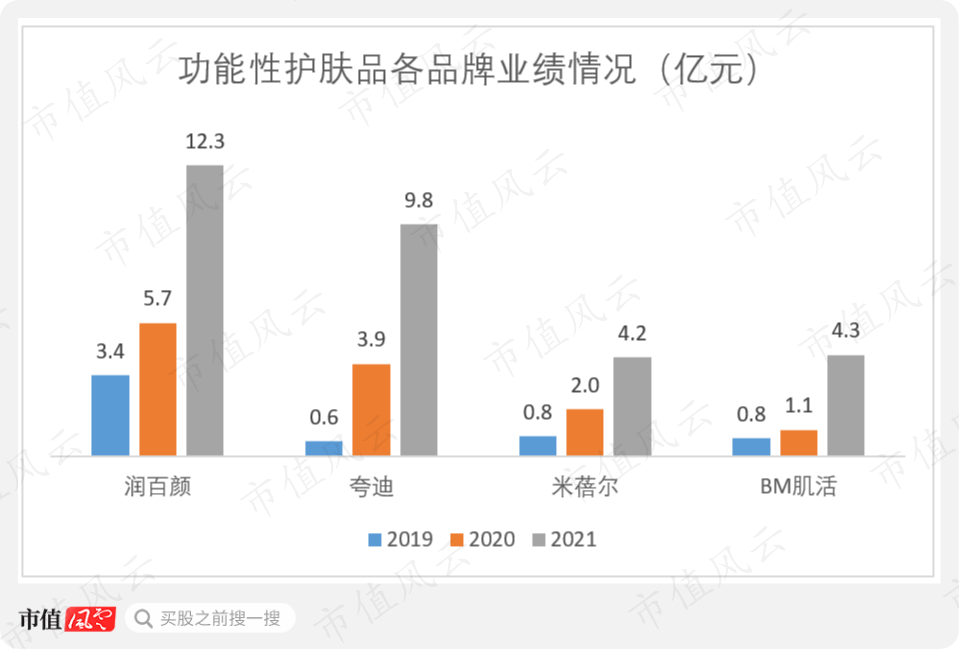

2021年,公司功能性护肤品实现营收33.2亿,同比增长147%,高于去年同期增速112%。

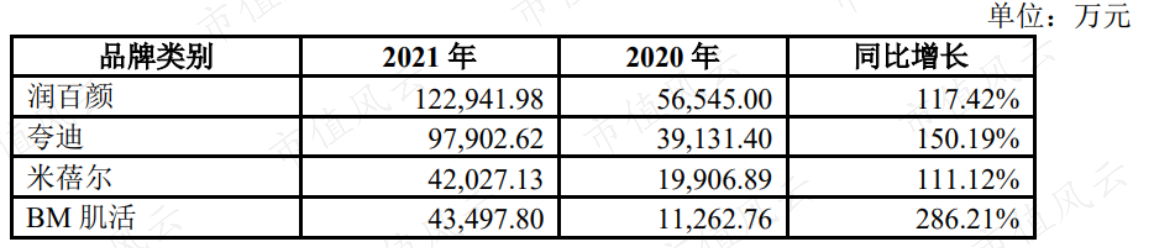

护肤品的四大品牌润百颜、夸迪、米蓓尔和BM肌活2019-21年的CAGR分别为90%、292%、123%和135%,均维持着高增长。润百颜更是成为公司第一个营收超10亿的品牌。

(来源:公司年报)

公司护肤品四大品牌主打差异化战略,分别主攻玻尿酸次抛、抗老、年轻群体以及敏感肌人群,其中润百颜的次抛类产品、夸迪的霜类产品、米蓓尔和肌活的精华水类产品均显现出一定的市场知名度。

目前,四大品牌中已有7款单品年销售收入过亿,说明公司打造明星大单品的产品策略获得了一定成功。

而获得如此成绩的原因,一定程度上依赖于公司自身的玻尿酸原料技术,公司润百颜玻尿酸次抛的一大卖点就是其背后华熙生物的全球玻尿酸领导者角色。

(来源:润百颜天猫旗舰店)

但除此之外,更重要的还是销售驱动。

从绝对额对比来看,2017-21年,公司各年销售费用几乎均翻倍增长,5年间翻了近20倍,2021年达到24.4亿,仅低于老牌化妆品公司上海家化的29.5亿,大幅高于贝泰妮和$珀莱雅(603605.SH)$,可见公司的销售策略非常激进。

(注:贝泰妮、珀莱雅2021年数据为前三季度数据)

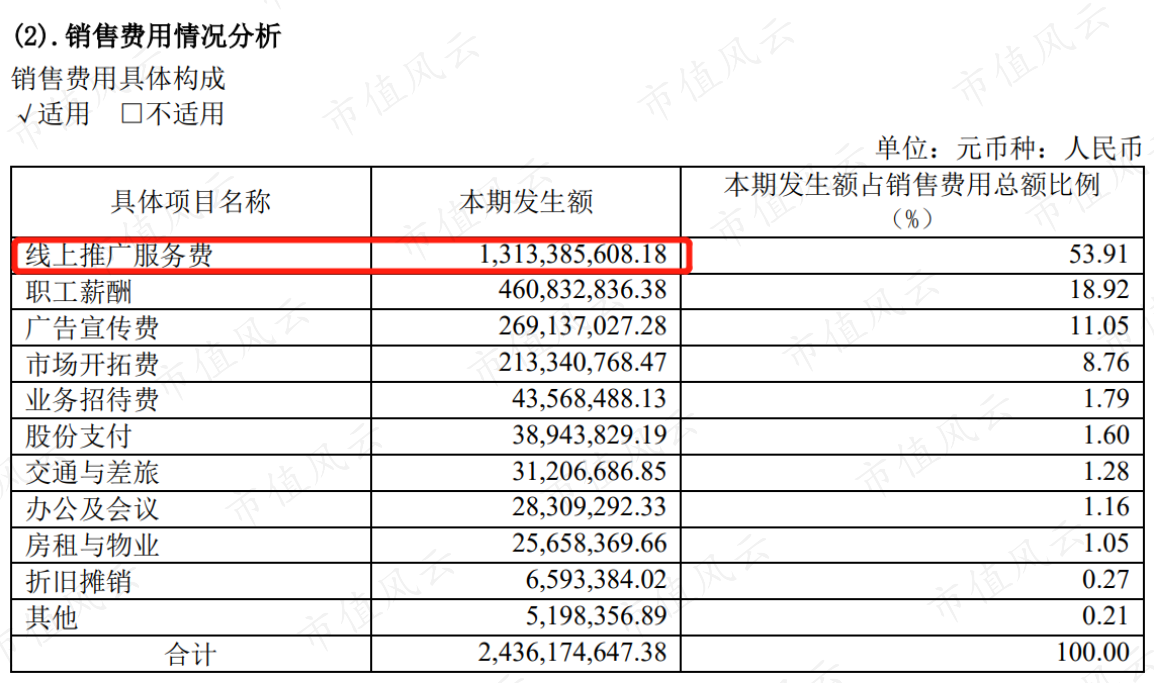

2021年公司销售费用中的大头为线上销售服务费,达13.1亿,占销售费用的54%,较2020年同比增长166%,主要源于增加功能性护肤品在天猫、抖音等电商平台,以及新媒体营销方式(如直播、短视频、搜索引擎、社交媒体等)的推广。

(来源:公司年报)

当然,销售费用高企是护肤品行业的通病,不仅在品牌和产品导入期需要营销,在市场变化莫测的情况下,公司要持续的推出新品以及保住原有产品的份额,也需要持续投入营销费用。

只有在产品经得住市场考验、营销策略更加高效的情况下,公司在以销售驱动的营收增长同时,利润才能一起增长,净利率才能企稳,“增收不增利”的状况才能改善。

因此,华熙生物的功能性护肤品业务是否昙花一现,是否能够继续稳定增长为公司带来真实利润,还要继续观察。

(四)正式进军玻尿酸食品业务

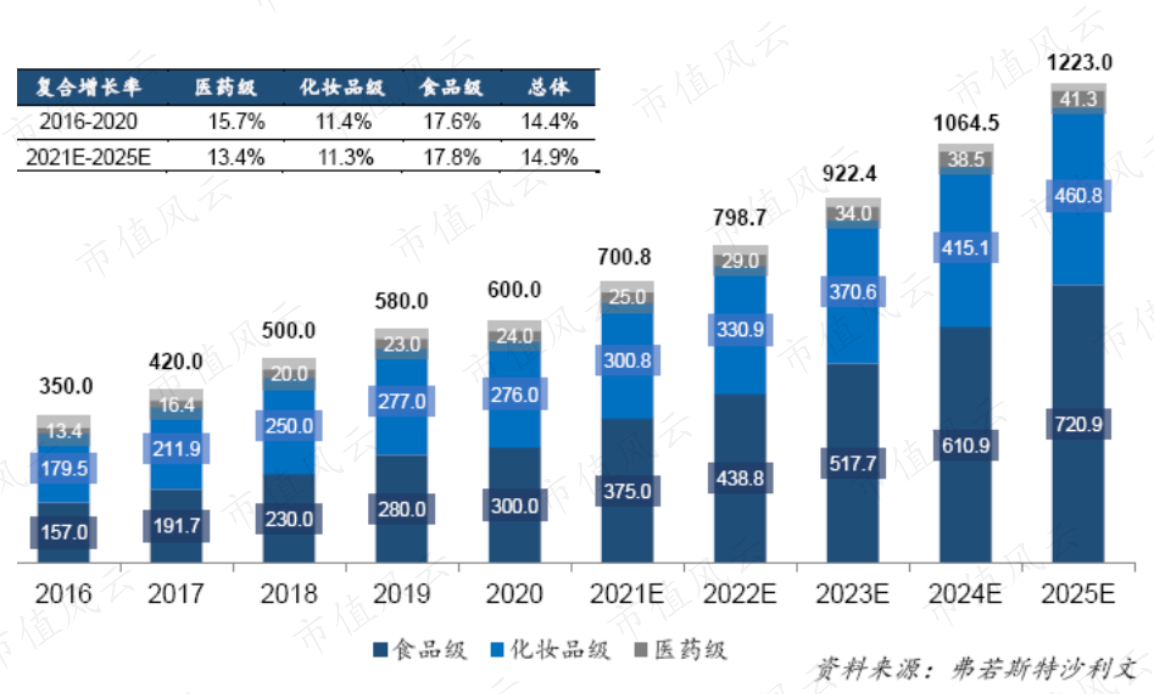

除医药和化妆品外,玻尿酸的最大应用领域其实是食品,2020年全球玻尿酸原料市场销量共600吨,其中食品级为300吨,占一半份额。

(来源:公司年报)

此前,玻尿酸在国内食品领域的应用仅为保健食品,国内已上市的产品有二十余种,功能主要为改善皮肤水分和增加骨密度。但玻尿酸作为食品的成分添加在境外已有广泛应用,多用于功能性食品、尤其是口服美容类产品。

2021年1月7日,国家卫健委发布公告,批准玻尿酸钠为新食品原料,可应用于饮品、巧克力和巧克力制品(包括代可可脂巧克力及制品)以及糖果、冷冻饮品中。

本次玻尿酸作为新食品原料获批,无疑打开了国内功能性食品的崭新空间,这0到1的市场,自然也将马上成为商家必争之地。

由于华熙生物从2004年起,就在国内启动玻尿酸作为食品添加的申报工作,因此在国家批准玻尿酸作为新食品原料的当月,华熙生物就迅速完成了其食品级玻尿酸获批国内新食品原料资质。

年内,公司又马不停蹄的推出了三大玻尿酸食品品牌,包括玻尿酸水品牌“水肌泉”、玻尿酸食品品牌“黑零”和玻尿酸果饮品牌“休想角落”。

当然,就像燕窝、胶原蛋白饮品一样,消费者都会怀疑玻尿酸食品是否会是另一场昂贵的“智商税”,毕竟一瓶加了66mg玻尿酸、口感与普通水无异的水就可以轻松卖到10块,较普通矿泉水翻了5倍左右。

(来源:水肌泉天猫旗舰店)

公司年报称,公司已通过开展食品级玻尿酸原料的大量动物和人体口服试验,证明了玻尿酸无毒、无致突变、无致畸作用且不会引起人体过敏及其他不良反应,充分论证了产品安全性,但却只字未提有效性。

一种新产品,特别是可选消费品,先进入市场的公司必然会优先占领消费者的心智,例如元气森林气泡水,但同时要想消费者买账,先进入者的市场培育费用也必然会很大。

但公司似乎势在必得,已在计划将玻尿酸应用于食品、计生用品、母婴用品,日用消费品等多领域。

可见,从功能性护肤品开始直面消费市场,再到推出玻尿酸食品,华熙生物已决心从B2B的原料供应商向C2C的品牌商转型。

当然,下游应用与上游原料优势结合在一起也能形成更加稳固的全产业链优势,华熙生物玻尿酸龙头的认知也会被市场不断强化,这对公司来说无疑是一件好事。

三、重销售、也重研发

华熙生物作为玻尿酸原料龙头,在下游各板块业务每年都需要推陈出新的情况下,要想具备市场竞争力,研发投入很关键。

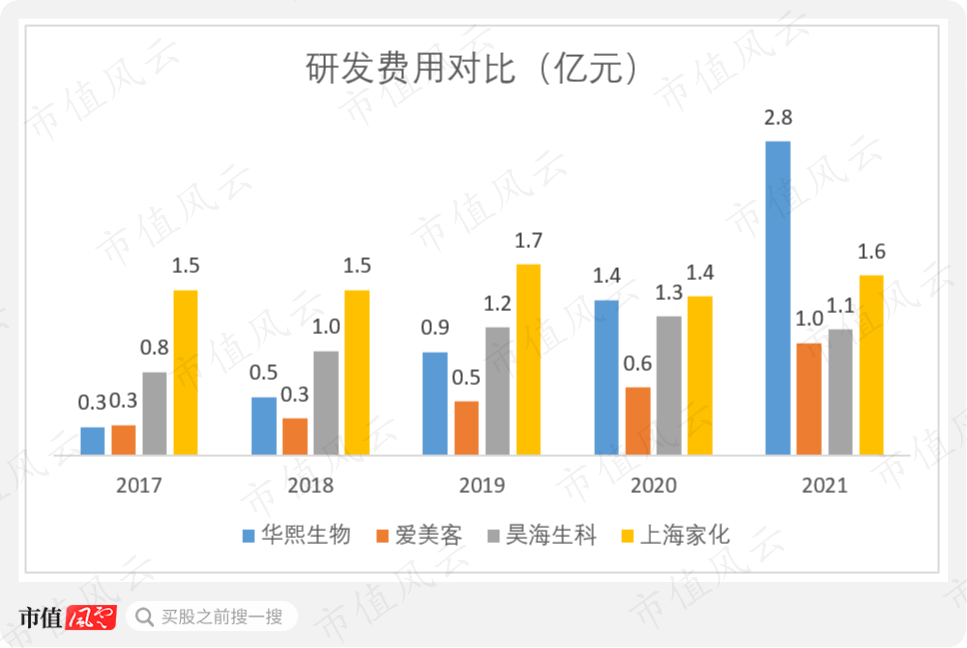

2017-21年,公司研发费用金额增长较快,从0.3亿增长至了2.8亿,期间CAGR达75%,特别是2021年较2020年更是实现了翻倍增长。

与可比公司相比,2017年公司研发投入与爱美客相当,但由于2017-21年期间研发增速高于爱美客的35%,因此2021年公司研发费用已大幅超过爱美客,也首次超过上海家化。

当然,公司的研发费用金额增长较快与公司的业务布局较广有关,2021年研发人员数量同比增加194人达到571人,在研项目同比增加116项达到239项,已获授权发明专利同比增加40项达到89项。

公司的研发门面担当郭学平博士是业内的权威专家,现任公司的首席科学家。

(来源:润百颜天猫旗舰店)

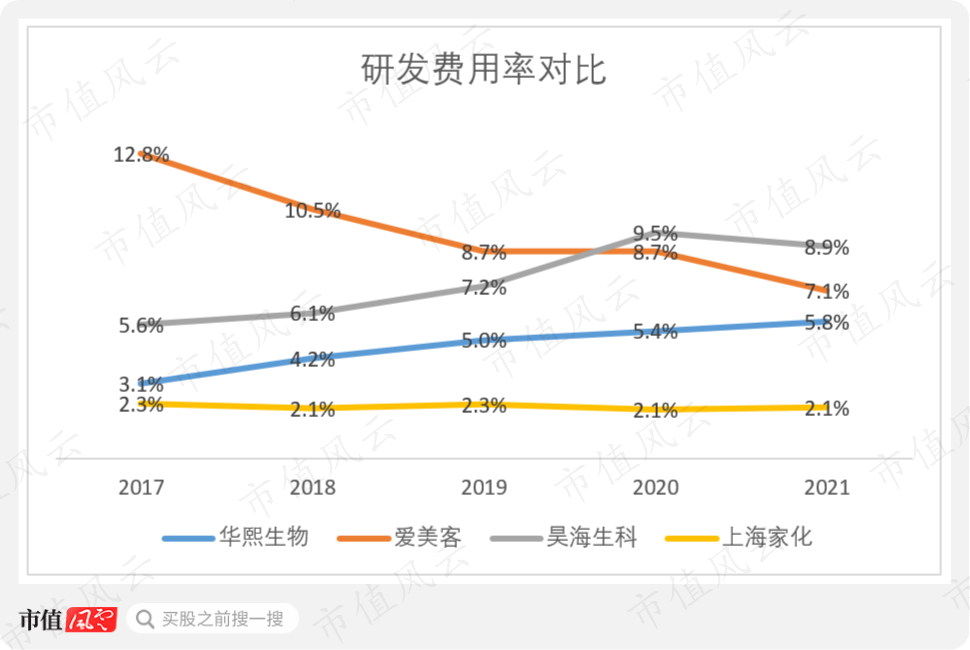

研发费用率方面,公司从2017年的3.1%逐年上升至2021年的5.8%,一定程度上表明了公司的收入并非仅靠营销,也有赖于研发投入。

与同行相比,公司研发费用率高于toc端业务的上海家化,低于tob端业务爱美客和昊海生科,有一定合理性。

四、运营效率提升

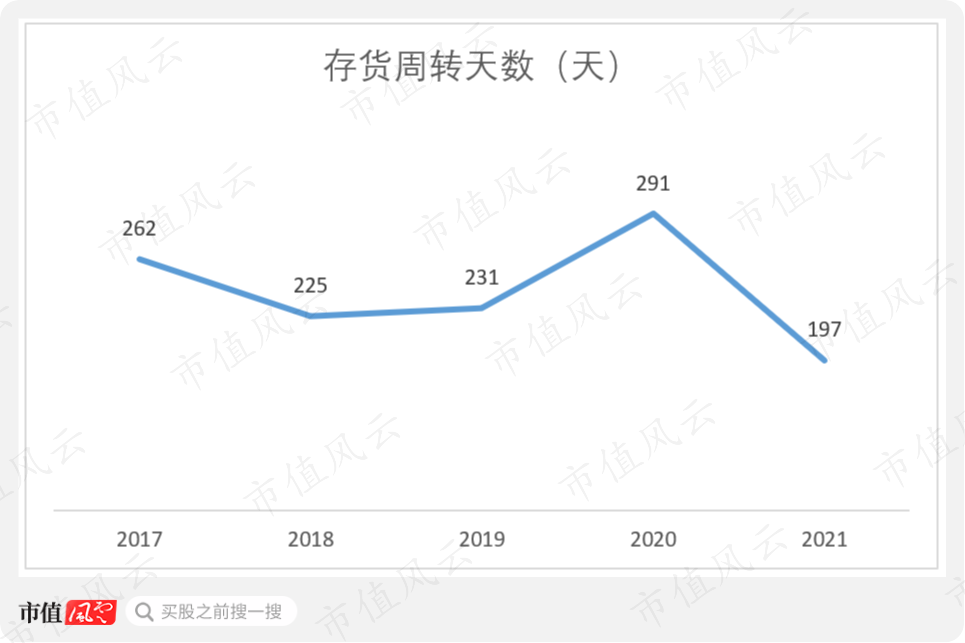

华熙生物业务从tob端向toc端转变,就更要注重存货周转的状况,除2020年有一个突增外,2017年至今公司存货周转天数的整体趋势是变短的,从262天下降至了197天,实现了新低,说明公司的运营效率有所提升。

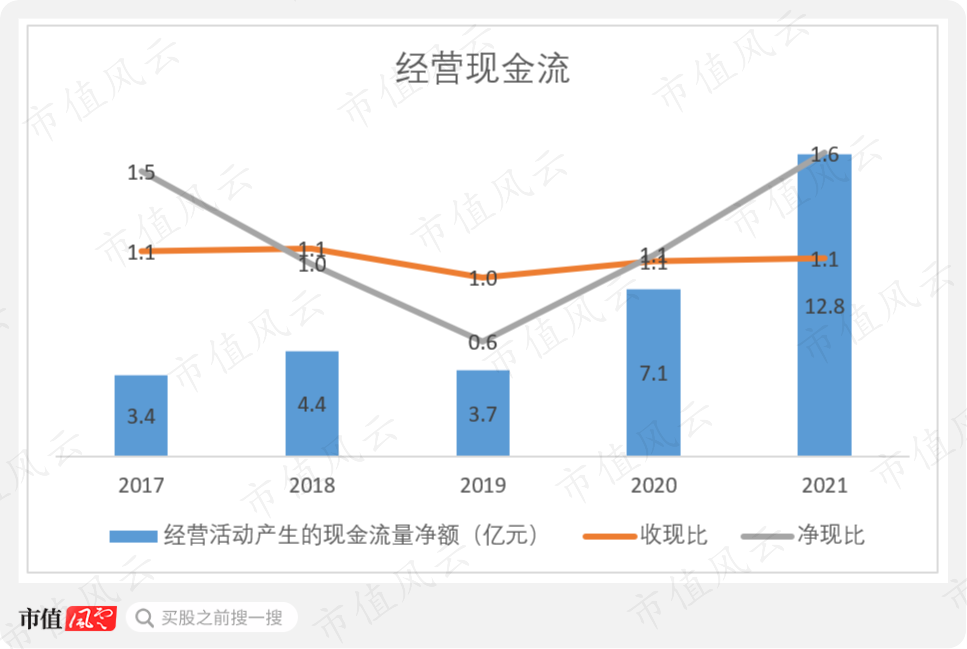

2017-21年,公司收现比一直维持在1附近,说明公司销售回款较为及时。随着公司销售回款的大幅增长,公司经营活动产生的现金流量也触底反弹,2021年达到1.6亿,创历史新高。

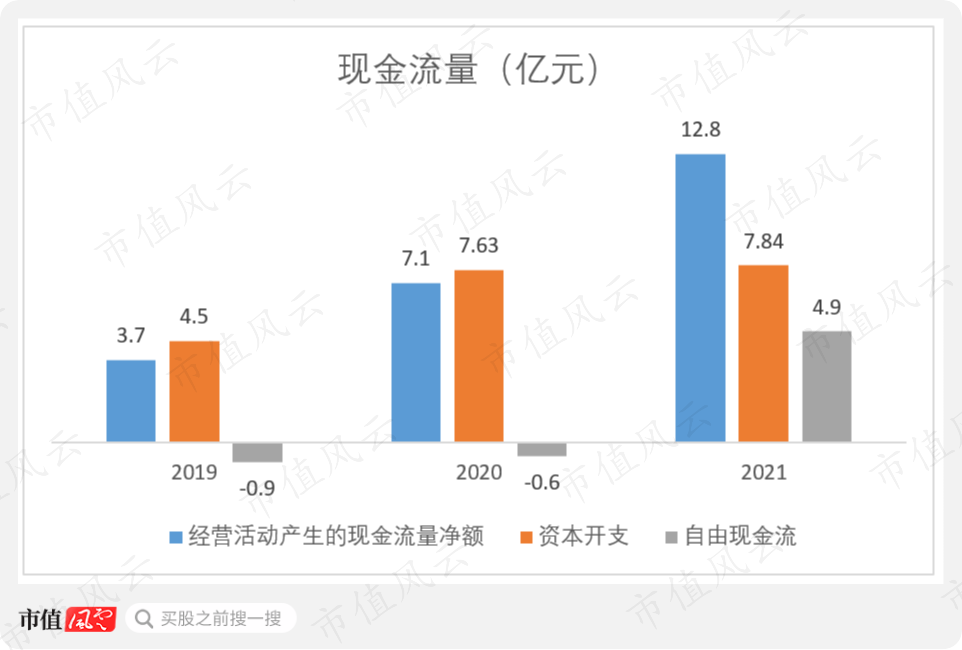

但由于持续增长的大额资本开支,上市以来的2019年和2020年公司的自由现金流均为负数,2021年终于归正。

上市3年以来,公司累计自由现金流仅3.5亿,同时依旧维持每年归母净利润的30%进行现金分红,累计分红达到3.7亿,但也还只是公司IPO募集资金23.7亿的个位数而已。

结语

华熙生物依靠其玻尿酸龙头的技术优势和规模优势,不断向下游应用端扩展,从最初的的tob端业务医疗终端业务,到toc端的功能性护肤品业务,再到目前的功能性食品业务,逐渐完成原料供应商向品牌商的转变。

公司toc业务增长较快,但主要依赖销售的驱动,这也使公司出现一定程度上“增收不增利”的状况,净利率大幅下滑。

公司之后在toc业务中能否杀出重围,还是很值得关注的。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复