会员

会员 下载APP

下载APP

牧原股份已经是公认的养猪龙头了,估值到现在这个点位还是有点分歧,看多看空比较激烈。浅谈我对牧原股份的理解。

先说猪周期,猪周期大部分人按年份计算的,3~4年一个周期,我的理解这个3~4年有巧合在里面。这个年数不是必然的。

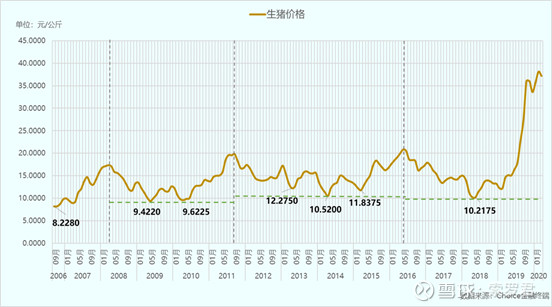

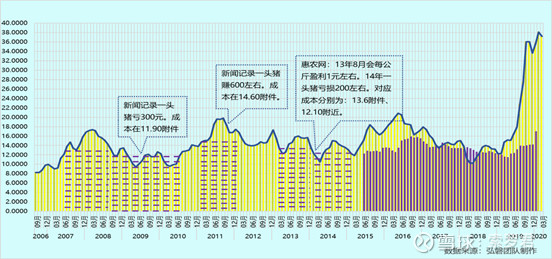

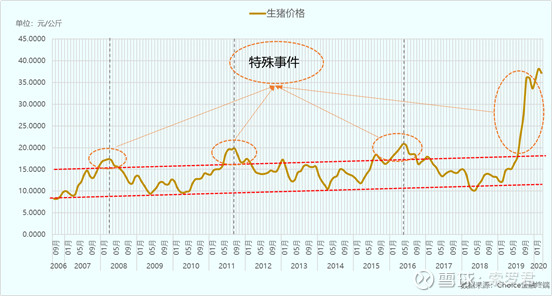

2006年爆发了蓝耳病,供给端下降,价格持续上涨。2007年年末13省调查数据显示我国生猪存栏同比下降10.93%,能繁母猪下降10%,全年产能下降7.36%。猪价从2006年9月到2008年3月涨幅为111.01%。这一轮是疫病导致的供给端下降,价格上涨。篇幅有限,蓝耳病的故事其实很长,当时很多兽医都不知道是什么病,得病了各种喂抗生素。所以养殖类抗生素,有时候不要单看业绩释放,比如金某生物。业绩的可持续是需要验证的。

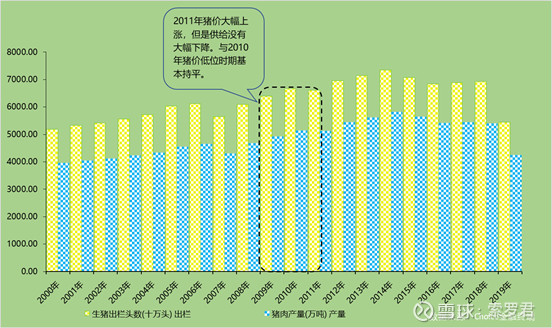

我国第二次猪周期,多数文章喜欢把当年口蹄疫爆发联系在里面,并用疫病爆发供给减少说明第二轮猪价上涨。细看当时的亚洲口蹄疫爆发,我国影响并不严重,严重的是韩国那些。 事实上,如下图所示,猪肉供给端没有明显下降。但是猪价从2011年1月到9月生猪价格涨幅43.40%。当时经济政策导致流动性过剩货币大量流入消费市场,食品类价格涨价十分明显,鸡蛋、蔬菜等等同比涨幅均超过两位数,猪价最为明显而已。CPI在2011年年中高达6.45%。这一轮周期,主要因为物价上涨叠加生活生平提升需求增长,导致猪价大幅上涨。

上一轮猪周期,猪价从2015年3月至2016年5月,涨幅43.23%,猪价刷新历史高位。众所周知,因为环保政策加大了养殖门槛,不符合标准的约500万中小规模养殖者退出养猪行业。2015、2016生猪出栏下降-3.65%、-3.28%、猪肉产量下降-3.01%、-3.09%。供给端的下降,导致价格上升。

正身处的猪周期,非洲猪瘟爆发,供给端大幅下降。2018年5月至2020年1月猪价涨幅273.18%,猪价再次刷新历史高位。

猪价有涨有跌,来看清一下每段周期下跌的情况。

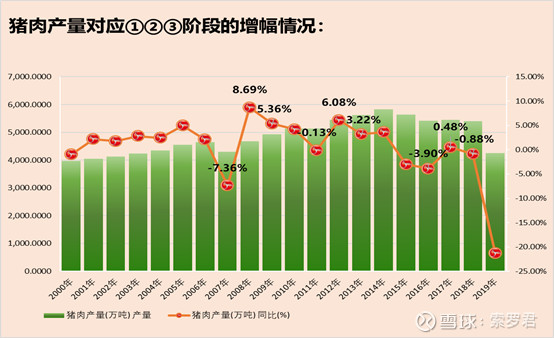

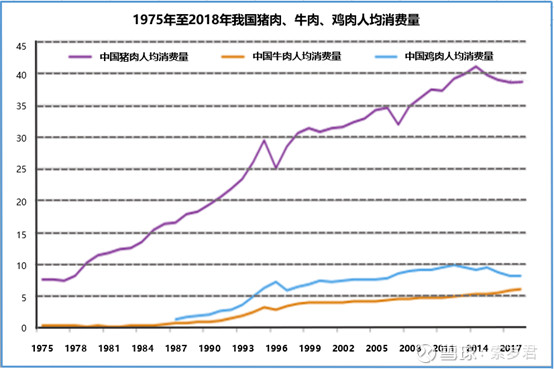

第1、2轮猪周期猪价下跌,是因为猪肉产能增加太多。2008、2009年猪肉产量增长百分比为:8.69%、5.36%。猪价从高位下跌45.73%。2012、2013年猪肉产量增长百分比为: 6.08%、3.22%。猪价高位下跌38.04%。但是2016~2018年猪肉产量增长百分比为-3.90%、0.48%、-0.88%,没有出现猪肉产量的大幅提升,猪价依旧从高位下跌51.00%,主要因为需求下滑。从公开数据整理资料,2016~2018年我国主要的肉类消费猪肉、鸡肉均出现了下滑,只有牛肉出现上涨。需求的因素经常在短期会用来分析猪价,比如今年疫情后猪肉的需求提不上来,供需两不旺,5月猪价下跌由需求疲软主导。

关于需求鲜有用长期需求当作因素来判断猪价走势的,事实告诉我们猪肉需求分析是一件值得琢磨的事情。

底部阶段分析,我国数据库不太全,只有2015年6月之后的平均养殖成本,其余养殖成本按可寻觅的新闻信息做参考。每当养殖头均养殖亏损在200~300元/头时,容易出现触底反弹。2020年5月猪价一度跌到26.81块附近,Q1季度头部企业的价格如下表所示,中小散养殖成本得在30左右,整个行业平均养殖成本在28元/公斤以上。就目前看长期低于28以下暂时不太符合实际情况。

猪周期总结:

每轮猪周期都是借助外部力量,才出现超盈利情况出现。猪周期其实是特殊事件。假如2018年没有非洲猪瘟,可能一直到现在猪价是一个继续震荡寻找价格平衡点的状态。

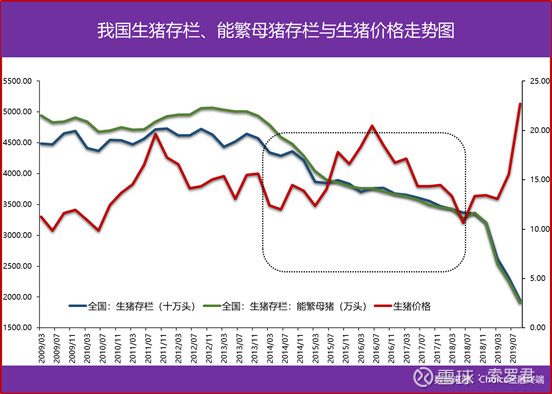

2018年5月时,我看多数文章采用3~4年一个周期,叠加当时能繁数量创了历史新低来判断猪周期上涨将要到来,猪价要开始反转。这个观点有误区,随着养殖效率的提高,我国从2013年开始能繁数量、生猪存栏就一直下降,没上涨过。一个是同样的一头母猪能生的仔猪数量增加了、一年能生的胎次效率也提升了。另一个是,养殖的技术提高,生猪生长比以前要快,出栏周转加快,所以能繁、存栏一直下降,但是生猪的供给并没有同步下降而是增长或者接近平稳。所以能繁、存栏与猪价的关系早在2013年之后就失效了。

猪周期不应该简单用3~4年一次来判断。这个结论我们往后看,时间会给出最好的答案。

讲完猪周期,回来看牧原股份。生猪养殖行业空间超过1万亿,但是养殖集中度却非常低。这导致所有养殖企业不存在任何竞争关系,下游的屠宰场,在收完头部企业的生猪后还需要找中、小养殖户收猪。不存在收了温氏的生猪,牧原的就收不下了。整个养殖行业,现在没有竞争关系。对于这种阶段的养殖业,猪价周期是分析养殖企业估值的最核心因素之一。

分析牧原股份拆成如下步骤:1、出栏数量预测;2、商业模式解析;3、估值分析。

出栏数量预测:

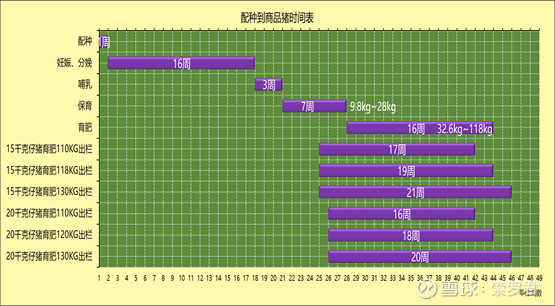

行业养殖从配种到商品猪的时间表如上图所示,从配种到120公斤出栏大概时间为44周。

这图怎么理解,即:牧原股份当月的配种,大概10个月后是出栏时间。当月出栏的生猪是10个月前的配种量(120公斤为例)。一年最迟的出栏月份是12月,对应的就是2月左右配种的量,也就是说3月份之后配种量与今年就已经没关系了,不要看到5月配种、能繁增加而去激动的认为年底能出栏能到什么程度了,那已经是明年的事情了。事实上,今年能出栏的数量,在3月份基本就能确定了(排除提前出栏的仔猪、额外死亡率因素)。

以下推算按:能繁一胎10只,存活90%,PSY=18,MSY=PSY*0.92,计算。主要考虑二元回交不如正常能繁的数据的考虑,做一个下调处理。

牧原股份由配种到出栏的时间如下表所示。压栏一个月按130公斤左右计算。以牧原股份1月份会议纪要为例:当月配种量35万头,仔猪出生量超200万头。反推,1月出生量为9月的配种量对应。2019年6月能繁披露65万,2019年能繁披露89万,7、8、9增加24万头,预测是依次增加5、8、11万头,则9月配种量为(65/5.3 + 11)* 10 *0.9 = 209.38万头。数据相符!

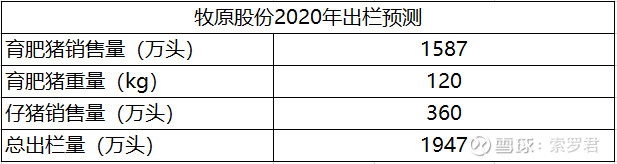

对应2020年1-10月育肥猪出栏量,为2019年3-12月配种量。按能繁数量,以及披露新增能繁数据推算,配种量分别为:11.32万、12.32万、13.32万、15.26万、17.26万、20.26万、33.26万、33.26万、35.26万、35.26万。2020年1-4月每月出栏量比2019年Q4稍微有所增长,5-6月开始出栏量大幅提高。预测2020年育肥猪出栏1587万头,仔猪360万(这个是1月份牧原股份在交流会讲的数字),共计出栏1947万头。

牧原股份的出栏,能跟踪的配种量、出生量越详细,预测出栏数据越容易跟踪,只需计算提前出栏的仔猪、留种的能繁。如果没有数据就按公式大致推导,能繁一年配种2.3次,能繁数量/(12/2.3)为当月配种量。

牧原股份商业模式解析:

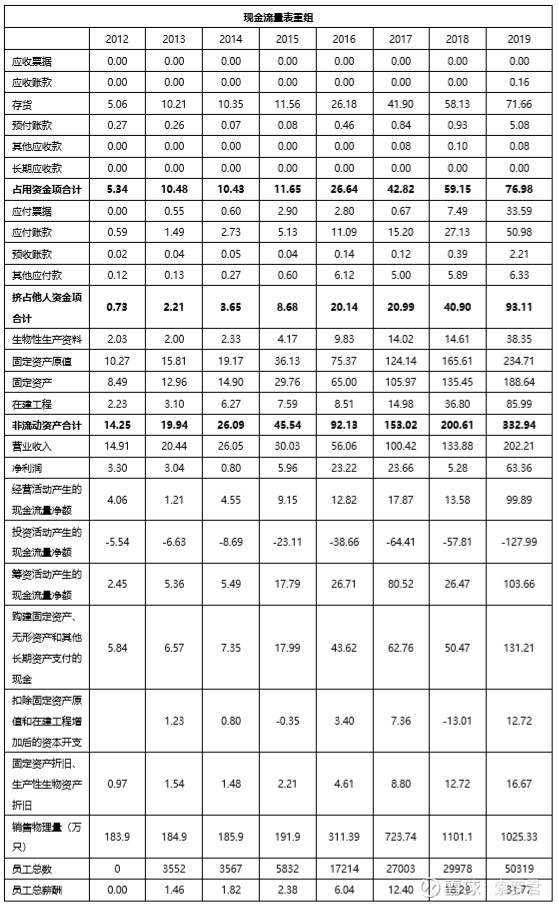

对牧原股份的报表进行重组、做运营模拟分析,以了解牧原股份的现金如何获得。

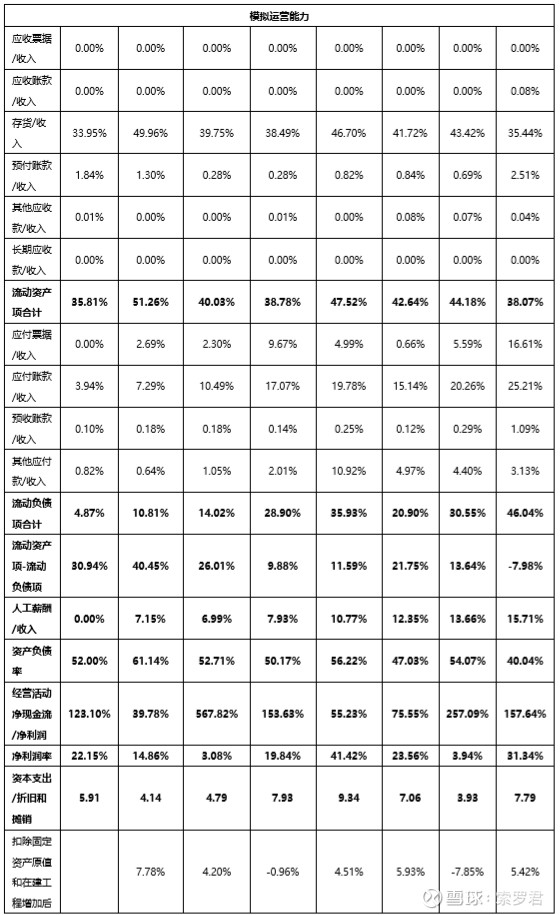

通过运营的模拟,公司在运作时,流动资产比较稳定,在40%左右。而流动负债端,随着公司的规模扩大,对上游的话语权加大,从2012年没上市前的4.87%增长到2019年的46.04%。到2019年公司已经可以达到无需流动资产投入,通过挤占上游的资金来给自己使用,进而增加内生性的现金流,再进一步加强公司的投资价值。

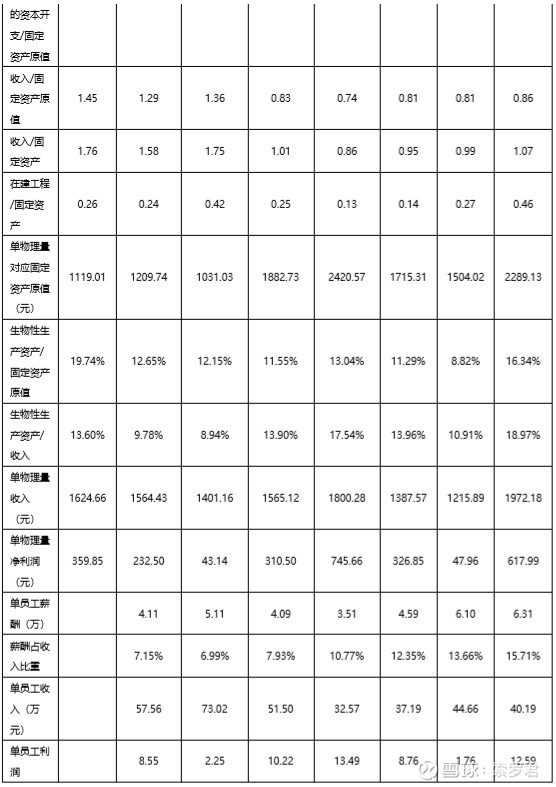

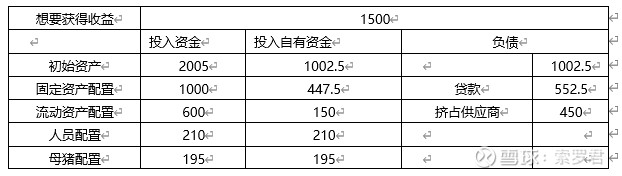

公司想要获得1500元(单位物理量2012~2018均值收入)的收入,需要投入固定资产1000元,存货600元,人员薪资210元,生物性生产资产195元。按公司过往的负债表现,按50%计算。在购建固定资产时可以贷款552.50元,挤占供应商450元。由于猪周期波动幅度较大,公司2012~2018年平均头均盈利335元。

生意模式特征:

1、典型的重资产投资模式

固定资产周转率自2015年以后基本在1附近。公司自2012年~2019年净利润总和128.62亿,而同时期购建固定资产、在建工程一共投入337.97亿,接近为净利润3倍。资本开支始终处于高位,固定资产增加量很高,公司只要有资金就迅速投入到固定资产上,盈利了也放到新养殖场的扩建上。上市融资、增发121.48亿,银行综合授信额度145.92亿,常年使用70~80亿。

2、资产创造价值能力较强。

公司属于重资产投资模式,对固定资产的投入,一旦产能投放,需要尽快让资产达产以产生现金流。从运营模式看,自有资金投入1002.50,可以挤占供应商450元,借款552.50元,可以获得350元的收入。投资收益率高达35%。2019年正好处于超级盈利期,投资收益率高达76.80%,牧原最低时头均盈利43.14,投资收益率仅为4.3%,行业的周期性也在这个数字上体现的淋漓尽致。公司的ROE虽然呈现宽幅波动,但从2012~2018的平均值达到24.49%。

3、销售模式无坏账风险

公司销售模式为货钱两清,几乎没有任何应收账款、应收票据,没有被压付款及坏账风险。随着规模扩大,对上游的话语权在加强,使得现金流创造能力在加强。公司流动负债自2012年开始一直在提升,降低了需要融资的金额,加强了资本运作能力。到2019年公司流动负债首次超过流动资产。

这是一个资产先行的企业,对应的目前的在建工程,未来都是公司的发展潜力。对应的年底400左右的固定资产原值,超过3300万头的出栏产能,未来还能更高。不过不要简单的将牧原股份的未来出栏折算为估值的必然提升。或许会吃亏,仅为个人对牧原股份的理解。

谈谈牧原的估值理解与分析。

估值分析:

很多人喜欢做业绩预测,然后给PE、PB做估值。估值不是在做业绩测算,会发现时对时错。除非能找到业绩超预期的情况,这种预测到超预期的行为我自认为需要的更多的是人脉资源而不是通过分析能做出来的。估值更应是一种可复制性、可扩张性、可追溯性的体系。它是对企业生命周期、未来发展的一个理解。获得的是一种未来预期的市值空间以及安全边际的考虑。

简单的先看几个K线图:

先看牧原股份、温氏股份、正邦科技、天邦股份,我把新希望、天康生物放后面讲。这里除了牧原股份,其他猪肉股两个重要特点:1、2019年那波行情猪肉炒作高点,是他们的股价高点 2、这轮周期之前,他们的股价成箱体波动缓慢上移(与上面猪周期分析的总结图很一致)。

往回看,以上所有企业的年出栏都在增加的,但是在2018年之前除了牧原,其他猪肉股除了在2016年猪周期涨过一波之外,没有出现继续上涨的情况。折回来看牧原股份,股价在2016年高点之后也出现估值消化长达1年的时间,出栏方面2017年较2016年出栏翻了一倍不止。

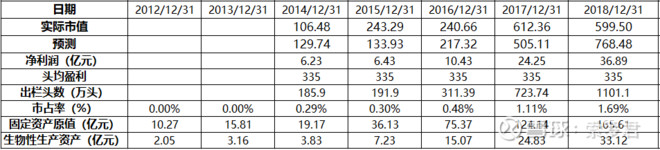

牧原股份估值采用PB-ROE分析。除去这轮超级猪周期,过往的2个周期牧原股份平均头均盈利335元,平均ROE为24.49%,猪场价值给到5倍PB。整个估值测算与实际市值如下:

市值还是比较倾向于估值模型的市值波动,例如:2017年实际估值比模型测算偏高21.23%,随后一年时间市场都在消化估值。2018年市值预估768.48亿,实际只给了599.50亿,给了28.18%的空间。

2019年1季度非洲猪瘟正式爆发,猪肉股开始提前反应,机构、游资大举进入。在2019年4月猪肉股各种翻倍。但是市场给的股价有时候聪明的吓人!2016年猪周期高点,牧原股份头均盈利610左右,给牧原股份1200万头出栏估算,估值1525亿。2019年4月25日牧原股份市值1487亿。随后股价进入震荡阶段,市场在等信号,一个是猪价能不能到2016年高点,另一个则是出栏能不能达到1200万头。即:在猪价还没开始上涨时,市场直接给到了2016年猪价高点做参考了。

从这个角度出发,我们可以看到为什么所有猪肉股都在2019年1季度猪价提前炒作到阶段顶部后进入横盘阶段。一个市猪价给到了2016年高点位置,另一个出栏的确定性问题。后续的逻辑就更清晰了,猪价高点比2016年翻了一倍不止。 对应的股价,具备出栏确定性越强的企业,走势越强。回到温氏、正邦、天邦这些,他们股价表现就比较一般,主要因为养殖模式不同,原来代养模式中的老旧猪场防御非洲猪瘟难度很大,这也是为什么温氏股份这么积极去研发疫苗的原因,关于这点,我在生物股份分析也提过了。新希望、天康生物的股价他们走势就不同,天康是地理优势,叠加了新项目预期。新希望财力太雄厚,老旧产能不算多,新建的一体化养殖场增加数量达到450万头。

回到牧原股份,现在估值是否便宜?牧原股份对于明后年可出栏产能大概可以达到3947万头、7716万头。这是可出栏,实际出栏上面分析过,在一年的3月之前其实基本就能确定了,这也是为什么每年年报披露的明年出栏计划基本在范围内的原因。这时候需要回到上面的商业模式理解,固定资产原值大概需要达到460亿、800亿。2020年1季度公司固定资产原值270亿。牧原股份还需要投入资金高达190亿、530亿。这仅仅是固定资产的投入,还需要人力、存货、生物性生产资产等投入。牧原股份自有资金是不够的,需要大量借款。

对应的未来猪价维持现状,牧原股份很显然低估了,但是未来猪价随着生猪产能的恢复,价格势必要下降。往哪个方向靠拢?回到我们最开始的猪周期的分析当中,猪价不应该乐观、也不应该悲观,需要客观。行业平均养殖成本是最好的参考线,从非洲猪瘟的现状看,猪价要在今年低于28元/公斤,还是比较容易反弹。但是后续随着大型的养殖场,新希望、万科A、天康生物、各省鼓励下大型一体化养殖场等等陆续进场,行业养殖成本趋势肯定下行的。我所讲述的是未来,不是现在的非洲猪瘟又陆续发生20来起、行业死亡率超过10%,这些是当前阶段,或者可能是会继续持续一段时间的状态,但未来一定会改变。牧原股份的估值自然不能按现在估值情况直接去拿3000万、7000万头出栏直接对标估值,那样明显低估了。这账算的略简单!

我给与未来10倍PE,净利润达到300亿的时候,在不同头均净利润下,需要的固定资产原值、出栏头数如下表所示。对应的猪价长周期循环的头均盈利是估值的关键。现在的牧原股份,博弈的价值没有很高。等待它出栏增加而希望获得估值提升,要看未来猪价演绎。牧原的出栏、可出栏几乎就是半透明的,大家都看得如此明白的信息,市场又怎么会给如此简单的机会。

回复

回复