会员

会员 下载APP

下载APP

光通信概念股大涨,业绩增长被证实,这几家公司产品已量产

事件催化:英伟达GPU的升级迭代衍生更高速率的光互联需求,预计今年1.6T光模块的产业化进程将明显加速,叠加相关公司业绩增长被证实。

一、AI爆发催收光模块巨大市场需求

台积电在2023年四季度财报指出,AI业务近几年业务年均复合增长率预计约50%,2027年时仅AI算力芯片在收入的占比就将达近20%。

Meta计划在2024年底把H100数量扩大至35万张,并实现总算力规模达到等效60万张H100。

稍早前,AMD在“Advancing AI”发布会上推出了MI300X GPU和MI300A AI加速器芯片,大幅上调2027年数据中心加速器市场规模预期至4000 亿美元。

光模块是光通信领域中的重要组成部分,主要用于实现高速数据传输。人工智能(AI)的发展离不开大数据的支持,而数据传输的速度直接决定了AI应用的性能。光模块作为一种高速数据传输的解决方案,在AI领域中发挥着至关重要的作用。

光模块是A股能与全球产业链挂钩、形成共振的主要板块之一。

二、光通信业务进入兑现阶段

剑桥科技、中际旭创、新易盛、光迅科技等国内厂商已有1.6T光模块新产品落地,华工科技、联特科技已在研发阶段。

该板块在1月18日至24日曾间歇活跃,其中,剑桥科技确认2024下半年小批量发货第一代1.6T光模块产品,股价出现5个交易日4次涨停;1月23日,自研脉冲光纤激光器光模块产品的华是科技20%涨停,同日,已批量出货硅光模块的博创科技一度大涨20%,触及涨停;子公司已发布800G光模块的特发信息一度连续5个交易日涨停。

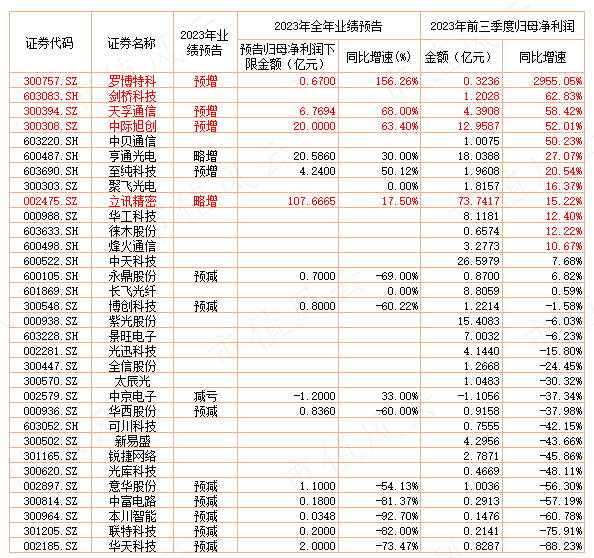

从业绩看,该板块多只个股在2023年前三季度同比明显增长,其中,罗伯特科、剑桥科技、天孚通信、中际旭创、中贝通信等增速均超过50%;亨通光电、聚飞光电、立讯精密、华工科技、烽火通信等增速超10%。

1月发布的2023年全年业绩预告来看,罗伯特科、天孚通信、中际旭创、亨通光电、至纯科技等均预增。

三、相关信息简述

(一)剑桥科技,2023年11月28日,84家机构调研。

该公司高管回复称,400G光模块生产是满负荷运转,400G完全取决于能不能拿到芯片和激光器。光芯片端在2024年一季度或继续缺货。

400G 、800G产品已向微软、Meta、亚马逊等公司送样测试。

现在 400G 是供应不过来的,400G 带来的机会起码超过上半年,整个行业的放量会非常大。

(二)天孚通信

2024年1月20日业绩预告披露,业绩大幅增长主要受益于因人工智能AI技术的发展和算力需求的增加,全球数据中心建设带动对高速光器件产品需求的持续稳定增长,尤其是高速率产品需求增长较快,带动公司部分产品线的持续扩产提量,产能利用率大幅提升。

(三)中际旭创

2024年1月28日,291家机构调研该公司。

中际旭创称,2023 年度业绩跟 2022 年相比取得较大的同比增长,盈利区间大概在 20-23个亿,相较 2022年 12.2亿,增加幅度是在 63%-88%左右。

2023年利润的增长背后主要反映的还是收入的增长,尤其400G和800G高端产品的出货比重大幅增加,这也进一步拉升了毛利率,并带动了净利润的增长。

从2023年3月开始,海外大客户在AI方面的800G需求开始起量,并不断增加和补充订单,整个行业的趋势发生根本性的转变,也就是说800G和400G增加了一个新的应用领域,就是与AI算力相配套的交换机网络需求。因此从二季度开始,800G的需求、订单和出货量都比预期有了明显的大幅增长。而在2023年下半年,部分海外大客户开始提高400G光模块的需求用于以太网400G交换机网络,400G订单和出货量也开始显著增加,而这些都是AI算力的快速增长带来的市场机会。2023年,公司在产能建设、原材料采购和保障交付能力方面做好了充分的准备工作,得以在800G和400G收入上取得较大规模的增长。

预计 2024年 400G和 800G的硅光模块都有机会进一步放量和扩大出货比例。1.6T硅光也是一个技术趋势,在成本、性能和功耗等方面还是有优势的。

2024 年,海外市场 800G 多模比例高于单模,而海外市场的

400G 需求基本上都是单模的需求。国内市场 400G 需求从 2024 年起也开始起量, 400G 多模会在国内市场占相对较高的比例,这与国内客户的需求结构相关。

(四)工业富联

2024年1月11日,76家机构调研该公司。

根据IDC最新数据, 超过70%企业都已开始投入生成式AI的发展, 包含云服务商、大型企业、 中小型企业, 甚至新创公司。

2023年前三季公司整体AI服务器营收,同比呈现双位数高增长,前三季 GenAI(CPU + GPU)服务器营收实现翻倍成长,且GenAI服务器连续三季营收呈现倍数增长。自2022年初以来,Fii GenAI服务器营收呈现逐季升温趋势,GenAI 服务器营收占比(占整体AI服务器)持续攀升。

受惠于数据中心AI化及数据中心高速连接需求,公司高速交换机及路由器营收呈现逐季升温。路由器方面,受惠于运营商和云服务提供商骨干网络升级,Fii路由器2023年前三季营收均较去年同期呈双位数增长。交换机方面,数据中心AI化及网络升级趋势推升高速交换机出货增长。800G交换机已进行NPI,预计今年上量贡献营收。

(五)华工科技

2023年11月23日,16家机构调研该公司。

北美通信业务最新进展情况,相干模块:400G相干,历经了十几个厂家的设备5-6个月的适配、联调、测试,已经陆续拿到几K级订单,并开始批量出货了。800GLPO全系列模块都正在AI公司、设备商进行测试,预2-3个月左右可以测试完成,目前结果正常、顺利。400G/800GDSP系列模块,已经开始批量出货。整体来看,明年Q1末,这三个系列产品都会批量出货。

回复

回复