会员

会员 下载APP

下载APP

大股东与管理层评价

在分析一家公司的经营业务与估值前,我们习惯首先评估公司的大股东与管理层,如果大股东和管理层有“黑历史”,如长期不分红不回购、出千、侵占中小股东权益等行为,那么即使公司其他方面再出色,我们也倾向于不与“烂人”做生意。

实控人

新华文轩的第一大股东是四川新华出版发行集团有限公司,持股55.4%,背后的实控人是四川省国资委,背景属于地方国有企业。国有企业在企业治理与对待中小股东虽不能有太高期待,但相比民企的参差不齐,有地方国资委或中央国资委的监管至少保有下限。

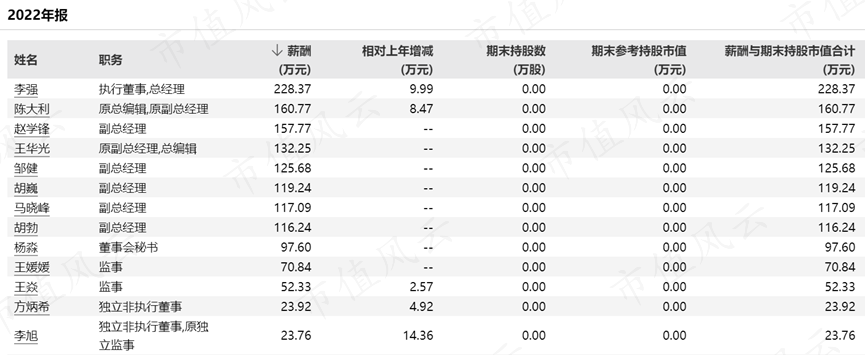

管理层持股与薪酬

再看管理层持股与薪酬,一般情况我们认为,管理层薪酬相比企业营收、市值比例不过高,且管理层有大规模持股的情形,更容易产生与中小股东利益绑定的情况。但是我们看新华文轩的持股,发现其管理层有国企管理层的通病,管理层不持股,大股东是地方政府,有可能导致作为纯“打工人”的管理层动力不足,不易产生巴菲特所说的“所有者/股东导向思维”。

历年分红情况

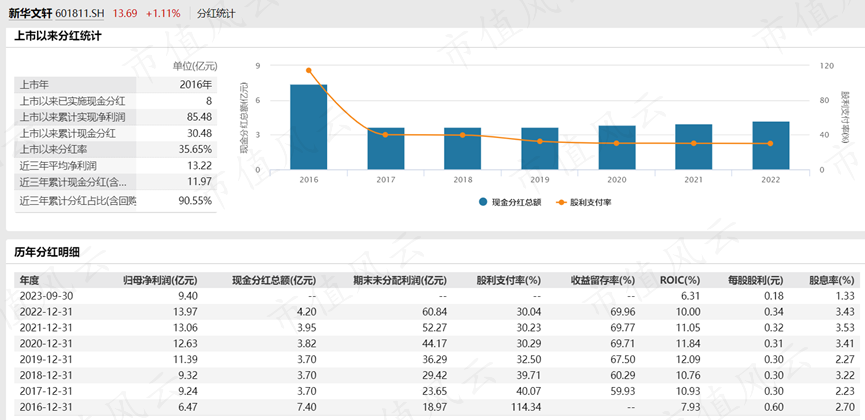

作为管理层评价的最后一项是历年分红情况,分红金额、比例是否稳定或逐年上升。一定的、稳定的分红率一方面说明公司大股东与管理层对中小股东重视,而且公司净利润现金质量更高。新华文轩A股自2016年上市以来,累积分红比率占到净利润的35%,近三年分红比率维持在30%,作为国企来说中规中矩,属于合格水平。

资产负债表透视:清算价值

简化资产负债表

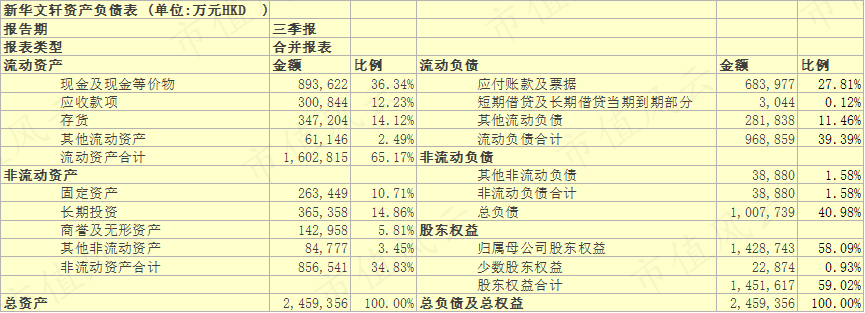

观察新华文轩的资产负债表(以新华文轩H资产负债表为例),其整体质量还是比较高的。首先,现金充裕,现金等价物占总资产比例超过36%;第二,几乎没有有息负债,仅有0.12%的短期负债;第三,负债率达到41%,但几乎全是占用上下游钱款的无息负债,相当于给股东加了无息的杠杆;第四,对比应收和应付比例,应收比例(12%)大幅小于应付(27%),说明企业对于上下游的话语权较为强势。

清算价值

作为格雷厄姆式价值投资者,我们首先保守的估算企业的清算价值,并比较我们计算的清算价值与企业市值之间是否有可投资的安全边际。我们参考格雷厄姆《证券分析》中的清算价值分析模式,给企业各类资产打一个保守的折扣,其次,负债端由于负债刚性,给予全额扣减,具体估算过程见下表。

对于流动性最好的现金及现金等价物在清算时不打折,应收账款按7折清算、存货和其他流动资产按5折清算、长期投资按5折清算、固定资产和其他非流动资产按2折清算,商誉和无形资产保守认为不具有清算价值。

清算价值与市值比较

如此折算后的清算资产价值是156亿,比总资产的账面价值低了约90亿,这也说明财报中的资产价值其实存在许多水分,也应了老巴那句“财报是估值的起点而非终点”。再扣掉刚性的100亿负债,得到保守估值的清算价值是55.3亿。

由于新华文轩同时在A股和H股上市,有两部分股本,我们在计算A股和H股投资价值的时候,分别拿A股、H股的价格乘以A+H总股本,折算A、H分别对应的总市值。按照2023年11月22日收盘价计算,新华文轩A总市值是172亿,新华文轩H总市值是86.2亿。可以看到,不论是A还是H,新华文轩总市值都大于保守估值的清算价值。因此,从清算价值角度投资新华文轩,是不划算的。

经营业务与护城河

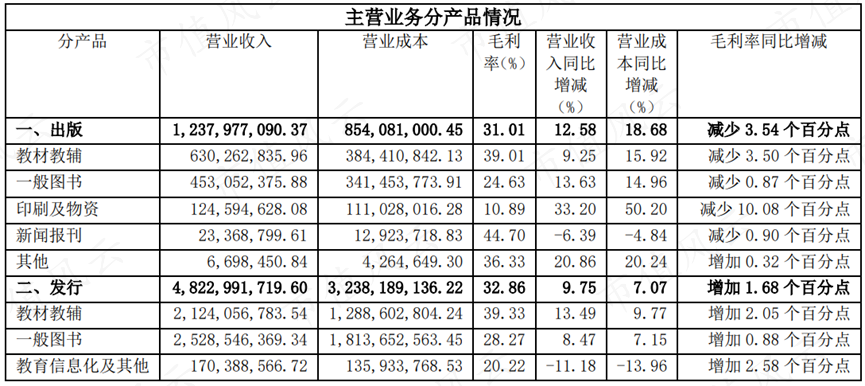

营收构成

因为清算视角投资并不划算,我们再转而分析企业的存续经营价值。观察新华文轩主营业务(摘自2023年半年报),发行业务占比80%,出版业务占比20%,而这两个分项中,都分教材教辅与一般图书,我们重新分类:教材教辅(发行+出版)占比45%,一般图书(发行+出版)占比49%,剩下6%归为其他业务。因此,我们只需重点分析教材教辅、一般图书这两类业务。

盈利能力

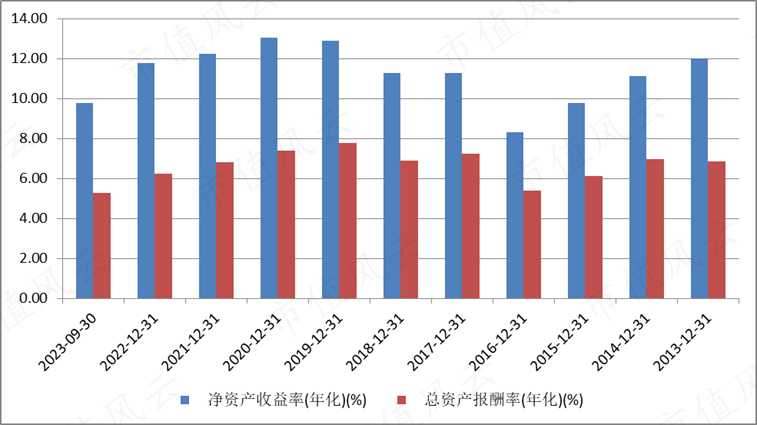

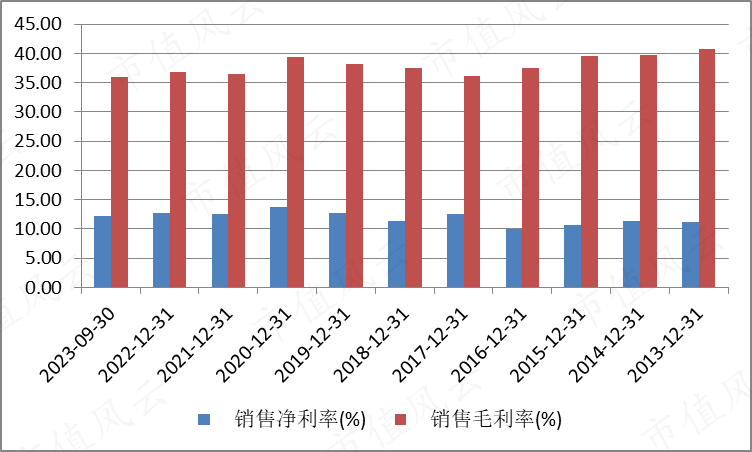

新华文轩过去10年的毛利率、净利率分别稳定在35%和10%以上,净资产收益率(ROE)平均超过10%,总资产收益率(ROA)平均超过5%。通过数据我们可以看到,新华文轩在过去10年的ROE、毛利率、净利率都相当稳定,从盈利能力的数据上也能一定程度反应出业务的稳定性。

护城河

先看教材教辅业务,新华文轩在四川处于垄断地位,中小学的教材的出版、发行是由新华文轩独家经营的,同时由于其大股东地方国企背景,加上下游消费主力军的学校多为义务教育的公办学校,背后的经营主体也是地方政府,这样的合作关系是异常紧密的,新华文轩的教材教辅根本看不到任何竞争者。

再看一般图书业务,一般图书的出版、发行虽然相比教材教辅来说算是一个竞争性市场,但由于新华文轩垄断了教材教辅发行,加之地方国资背景,新图书在选择出版发行商的时候,也会有所偏好。(试想如果你在四川需要出版一本儿童课外读物,如果你能找到和教材教辅一样的出版商,那么家长在选书时在不完全了解内容的前提下,也会因出版商的背书而有所倾向)这样的偏好带来的出版商品牌效应,也会在一般图书业务(特别是青少年读物)中产生竞争优势。综合来看,教材业务护城河较深,一般图书未来无法看的很清晰。

经营活动现金流与营收、净利润之比

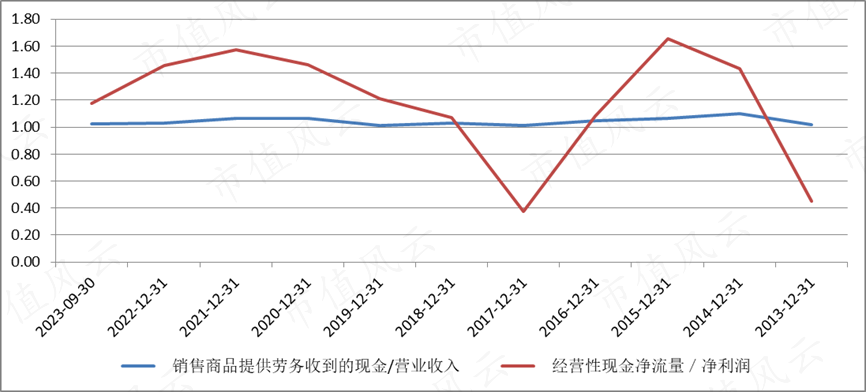

虽然新华文轩在过去的经营利润指标显示出了盈利能力的稳定性,但财报的盈利是否换来真的现金流,我们需要进一步观察利润质量,即利润的现金流含量。通过两个指标:1是经营活动现金流与营业收入比。2是经营活动现金流净额与净利润之比。

首先,经营活动现金流与营业收入比常年>1,说明营收的现金含量极高,其次,经营活动现金流净额与净利润之比大部分时间>1,波动较大是因为收入确认与现金确认之间有时间节点差异的原因,总体来看,新华文轩的营收、净利现金含量极高。

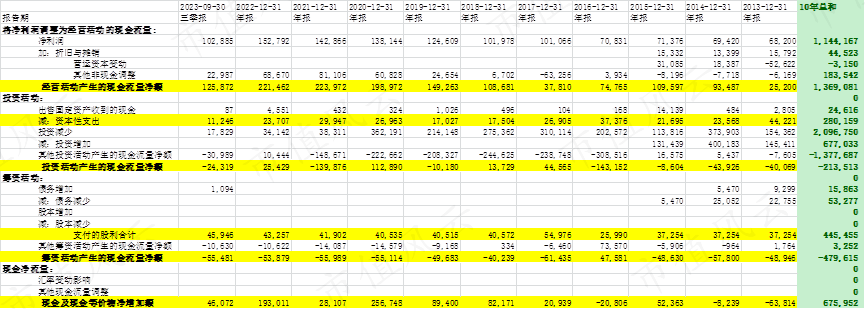

现金流透视

我们再看新华文轩的10年现金流量表(万HKD计价),特别注意最右绿色栏的10年加总数据,我们可以分析出整个企业的现金流画像。

新华文轩10年共产生136.9亿港币的经营活动净现金流,这些现金流可以认为是主营业务实实在在的现金利润。同时,投资活动现金流-21.3亿,其中资本支出-28亿,可以认为其他投资活动产生了约6.7亿的投资收益(大部分是存款利息),28亿资本开支相比较136.9亿占比20%,符合轻资产业务的特征。最后筹资活动现金流,由于企业几乎没有有息负债,也就没有利息开支,几乎所有筹资活动现金流的流出都是股息支付,股息支付44.5亿,占经营活动现金流净额的32.5%,其他现金则被企业留存了。

到这里,新华文轩的经营模式就看的很清楚了,过去10年主业盈利136.9亿,这些盈利的20%用于维持经营的再投资,32.5%用于派息给股东,剩下47.5%留存在企业内,这些留存的现金大部分变成了存款等现金等价物和股权投资,这部分留存是很低效的,也是我们后文想讲的新华文轩的投资风险之一。

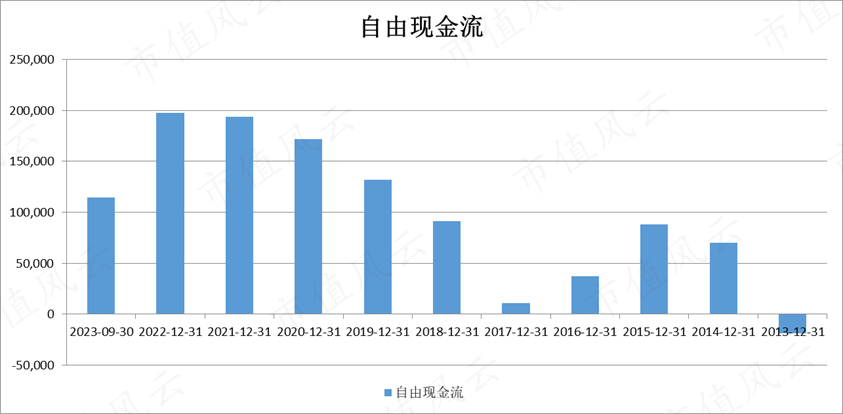

自由现金流与估值

新华文轩经营现金流再投资比率低,轻资产经营的特点,使得其自有现金流是比较充沛的,特别是最近5年,由于区域垄断的特征产生业务规模的增长,自由现金流来到了接近20亿HKD。

乐观假设,如果未来新华文轩能通过提价、扩大图书出版规模来弥补教材的下降,维持20亿的年度自由现金流,那么对于最新的A、H股市值来说,A股的自由现金流收益率:20*0.92/172=10.7%,H股自由现金流收益率:20/86.2=23.2%。

悲观假设,由于教材需求下降,远期自由现金流下降50%至10亿,那么A股的自由现金流收益率降至5.3%,H股自由现金流收益率降至11.6%。

通过自由现金流估算的持续经营价值,以15%作为我们的机会成本,同时在悲观假设下,我们认为,当市值低于10/0.15=66亿HKD时,是新华文轩较好的买入机会。

潜在风险点

1生育率下降,带来中小学教材需求下降

新华文轩的首要风险点在于生育率的持续下降,将在未来5-10年时间造成入学人数的下降与中小学教材需求的同步下降。由于教材教辅业务地方垄断的特征,新华文轩的这块业务大概率能够长期经营,只是净利润会降低,我们悲观假设5-10年后公司净利润因教材需求下降而下降50%,对应新华文轩H的PE较当前(5.1)翻倍到10.2,估值也不算太贵。而且由于近5年,生育率下降的传导主要在幼儿园,中小学影响滞后,假设公司维持近5年净利润不下滑,也足以赚回目前新华文轩H的市值。

2互联网电子书对纸媒的替代

这个风险在我们看来已属于伪风险,首先对于中小学教材来说,保护青少年学生的视力的重要性远高于购买纸质教材的支持,纸质教材在中小学的教学环境中几乎是不可被替代的。其次,即使互联网时代,很多人依然愿意读纸质书籍,比如学生的模拟试卷、经典的名人名著等等,互联网电子书的发展已经走入成熟期,该替代的需求已经替代,那么剩下的纸媒需求,可以认为是相对刚性的了。

3管理层激励不够,大量现金闲置

这是中长期投资新华文轩最需要关注的风险点。从前文分析我们可以看到,新华文轩有大量非经营必须的闲置资金(留存现金超过经营现金流50%,同时现金总资产占比36%),同时管理层都不持股,这就造成企业可能发生分红力度不够,闲置资金过大降低ROE,以及管理层管不住手用闲置资金做低效甚至价值毁灭的再投资。新华文轩H在今年三季报后分派了一次特别股息,在我们看来是一个好现象,图书出版经营是一个轻资产业务,分掉过量留存的现金不仅能提高ROE,还能提升企业在二级市场的估值。但我们还需要持续观察,管理层对于分红的持续性态度,以及留存现金是否被有效使用,这将决定新华文轩远期的内在价值增长幅度以及市场给予企业资产配置行为的估值。