会员

会员 下载APP

下载APP

你知道吗?一个平日里随处可见的小弹簧,背后却藏着数十亿的生意经,甚至能在资本市场拉动10厘米涨停的血雨腥风!

这个奇妙故事的主人公,名叫华纬科技(001380.SZ),已在弹簧行业深耕细作40余年。

一、弹簧行业前三甲

弹簧是一种利用弹性来工作的机械零件,作为通用零部件被广泛应用于国民经济各个领域。其中,汽车制造、工程机械、航空航天、轨道交通、机器人等领域对弹簧的性能和质量有着较为苛刻的要求,相应也会对供应商设置较高的技术门槛。

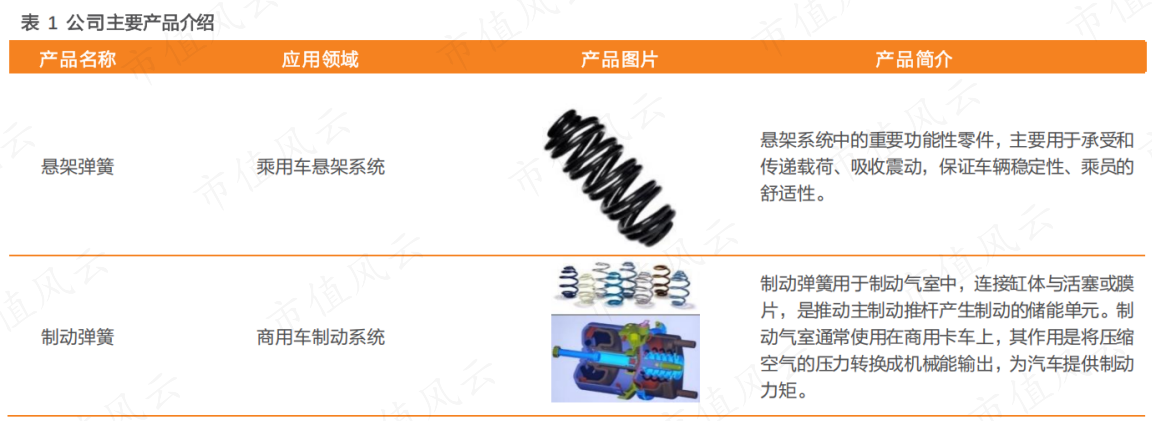

华纬科技的弹簧就主要应用于汽车领域,对应产品包括悬架弹簧、稳定杆、制动弹簧,前两者主要应用于乘用车悬架系统,最后一个则应用于商用车制动系统。

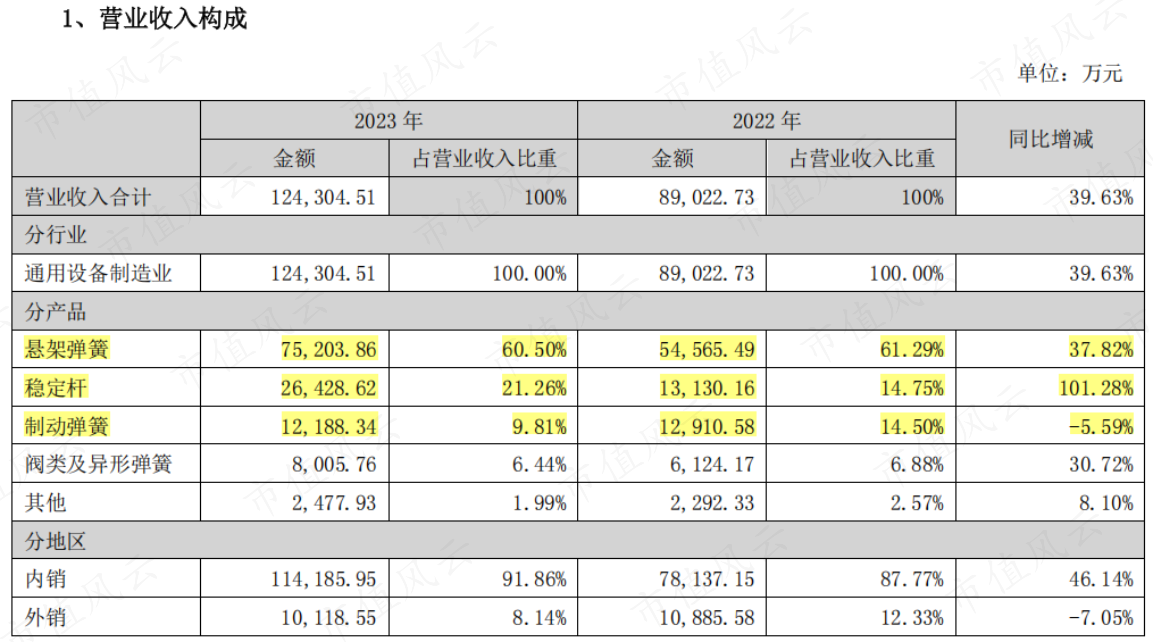

2023年,以上三款车用弹簧合计贡献华纬科技总营收的90%左右,特别是悬架弹簧单独占比达到60.5%。

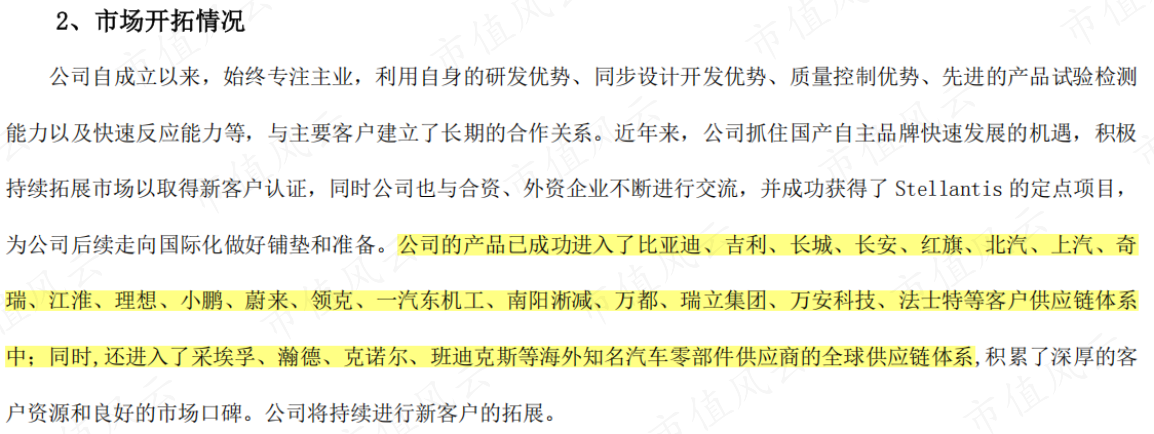

凭借着自身研发优势、质量控制优势以及快速响应能力,华纬科技的弹簧产品已成功进入比亚迪、吉利、长城、长安、红旗、北汽、上汽、奇瑞、江淮、理想、小鹏、蔚来等整车厂以及采埃孚、瀚德、克诺尔等汽车零部件大厂的供应链中。

目前,公开市场暂无弹簧产品市场占有率的权威统计数据。鉴于华纬科技的主要产品悬架弹簧主要用于国内乘用车配套,少量应用于汽车售后市场,因此其悬架弹簧产品的市场容量以发布的国内乘用车产量数据为基础测算。

按每辆乘用车配套4件悬架弹簧计算,在不考虑汽车售后市场的情况下,来简单测算一下华纬科技悬架弹簧的市场占有率,2023年大概为22.25%,相较2021年已提升8个百分点。

根据中国机械通用零部件工业协会弹簧分会出具的证明,华纬科技是我国弹簧行业知名度较高的弹簧及相关产品的制造企业,其综合实力位列国内弹簧行业排名前三位。

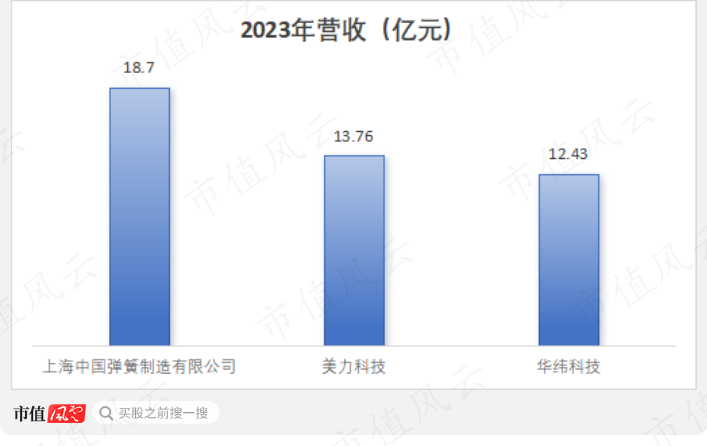

以同业头部厂商的营收规模来看,也验证了第三名的说法。2023年,华纬科技实现营收12.43亿元,仅次于上海中国弹簧制造有限公司(华域汽车<600741.SH>全资子公司)和美力科技(300611.SZ)。

二、左拥新能源,右揽机器人

但无论如何,小小一个弹簧企业,如何在过去半年里股价大涨近150%?

自去年9月大盘发动行情以来,华纬科技的股价便进入强势上行,年末进行一波调整后,今年年后重启上行姿态,2025年2月26日甚至直接涨停。

有意思的是,这波连涨让公司股东都有些始料不及,早早披露的520万股(占总股本的2.86%)减持计划也在减持了315万股(占总股本的1.73%)后匆忙终止。

问题来了,这样大涨的背后靠得是什么?

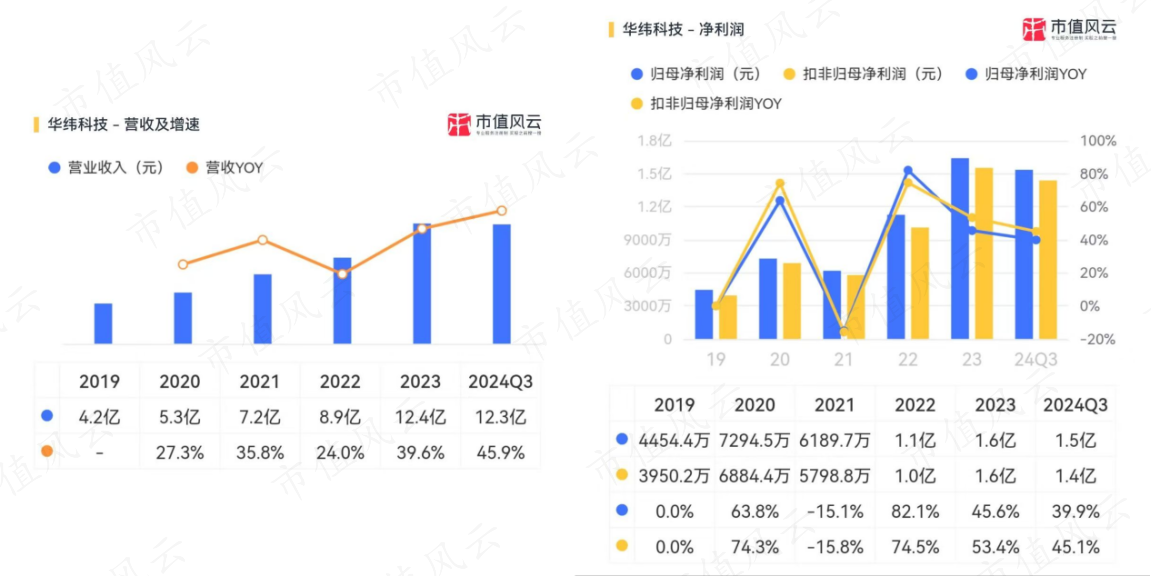

从公司过去几年的业绩上或许能找到答案,2023年,实现营收12.4亿,相较2019年已翻了3倍;实现归母净利润1.6亿,相较2019年更是翻了近4倍。

2024年前三季度,营收增速进一步加快至45.9%,达到12.3亿元;归母净利润则同比增长39.9%至1.5亿元,基本都追上了上年全年水平。

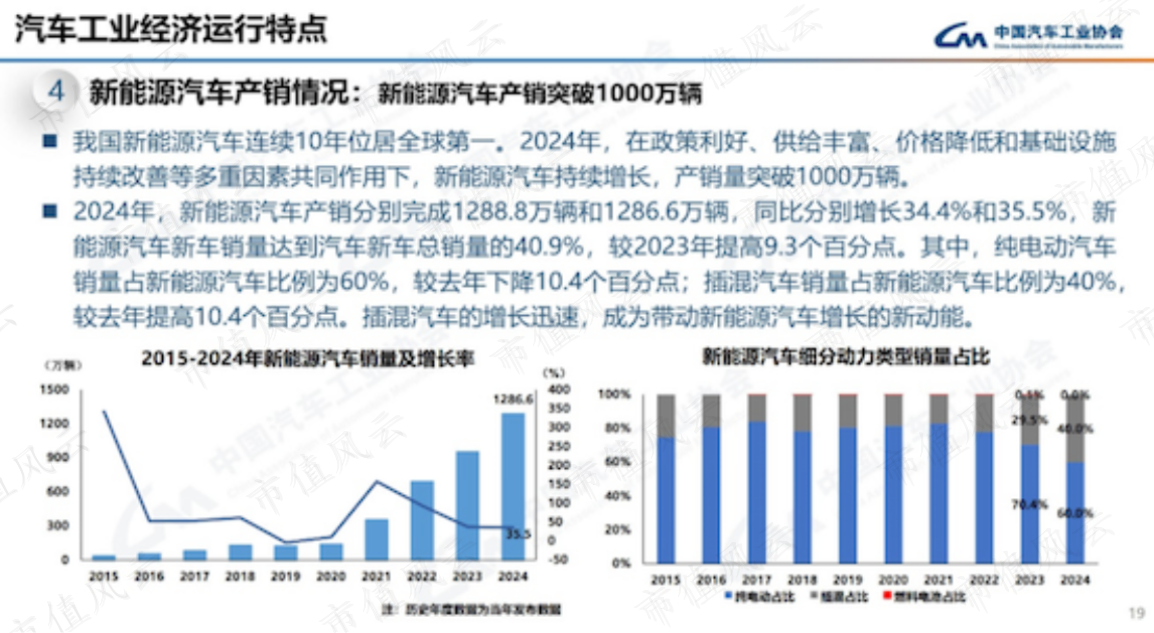

背后增量一方面来自新能源汽车的持续放量。根据中国汽车工业协会数据,2024年新能源汽车产销量均首次突破1,000万辆大关,占到汽车总产销的40%以上,且同比增速分别高达34.4%和35.5%。

华纬科技的悬架弹簧主要面向燃油车和新能源车,单车悬架系统需装备4个悬架弹簧,燃油车整车价值在130-200元之间。新能源汽车相较于燃油车而言整备质量增加,需要更高强度弹簧的性能来支撑,因此单车价值有20%-30%的提升。

这推动着悬架弹簧的毛利率提升明显,2023年为30.51%,相较2021年上涨了4个百分点。同时,悬架弹簧也成为公司业绩增长的主力军,营收占比也从2021年的53.1%升至2023年的60.5%。

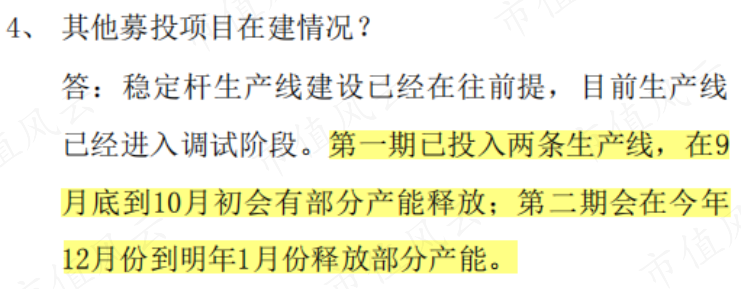

业绩增长的第二驱动力则要归因于产能扩建。公司曾在2023年9月的投资者交流时表示,新建了两条稳定杆生产线,还有二期稳定杆产线待建成,弹簧产能也在2023年年末得到部分释放。

2024年,公司又新增了4条稳定杆产线并会在近两年陆续落地量产,为业绩持续增长提供空间。

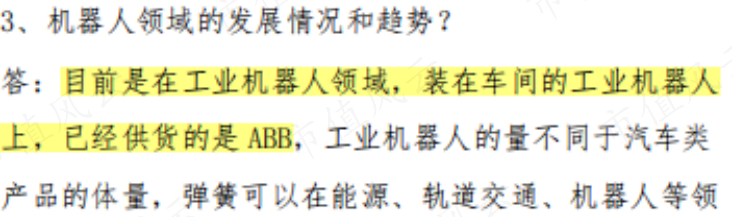

另外,公司还有一个隐藏的增长点——阀类及异形弹簧、其他专业设备类弹簧,均可应用在大热的机器人领域。

与汽车不同的是,机器人领域对弹簧的试验周期和寿命要求要更高,因而从接触客户到量产合作需要更加漫长的时间,业绩兑现也就比较缓慢。

华纬科技历经十来年的接触、3年的实验认可,现已与知名机器人公司ABB达成合作,并开始初步供货。但2023年,阀类及异形弹簧创收还不到1亿元,放量仍比较有限。

不过,既已实现从0到1的突破,后续随着机器人时代的浪潮来临,这块业务还是极具想象力的。恰逢近日A股市场机器人概念持续活跃,以及公司流通市值较小,这或许正是公司股价大涨的关键所在。

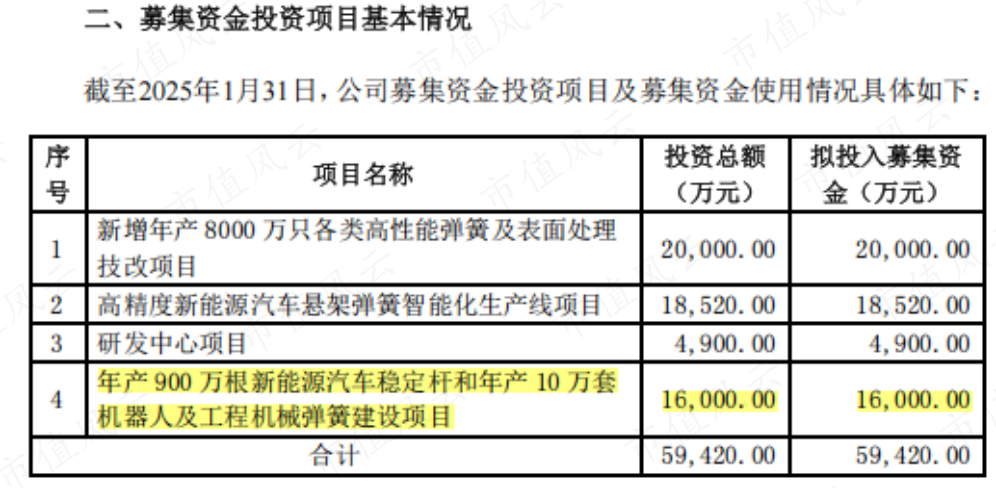

目前,华纬科技也正在机器人用弹簧领域紧锣密鼓的建设产能,拟投入1.6亿用于“年产900万根新能源汽车稳定杆和年产10万套机器人及工程机械弹簧建设项目”,预计将于2025年底完成,业绩兑现可期。

回复

回复