会员

会员 下载APP

下载APP

$创元科技(000551.SZ)$

创元科技为什么如此看好?我把核心逻辑说一下,当然核心的核心就是半导体洁净室。

一、业绩增利很猛,盈利弹性已经凸显

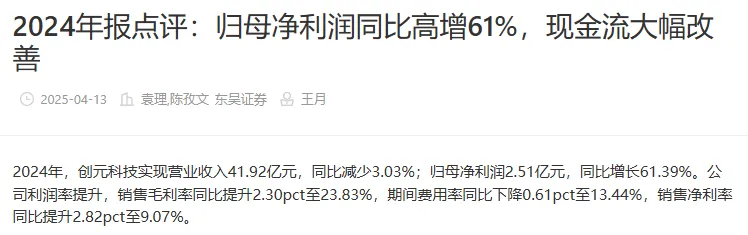

公司2026年一季报披露,营业收入12.18亿元,同比+3.26%;归母净利润1.24亿元,同比+56.29%;扣非归母净利润1.05亿元,同比+33.6%;毛利率、净利率均是近四个季度的最高值。

注意一个关键指标,一季度的营收几乎没增长(+3.26%)但归母净利+56.29%,毛利率从2025一季度的24.23%提高到2026一季度的28.64%,净利率从9.77%提高到12.86%。

东吴证券2024年报点评里就提到过,公司2024年销售毛利率同比+2.30pct至23.83%,销售净利率+2.82pct至9.07%,期间费用率还在下降,盈利剪刀差的趋势已经保持了两年,2026一季度继续加速。

二、洁净室+瓷绝缘子,卡主两个核心赛道

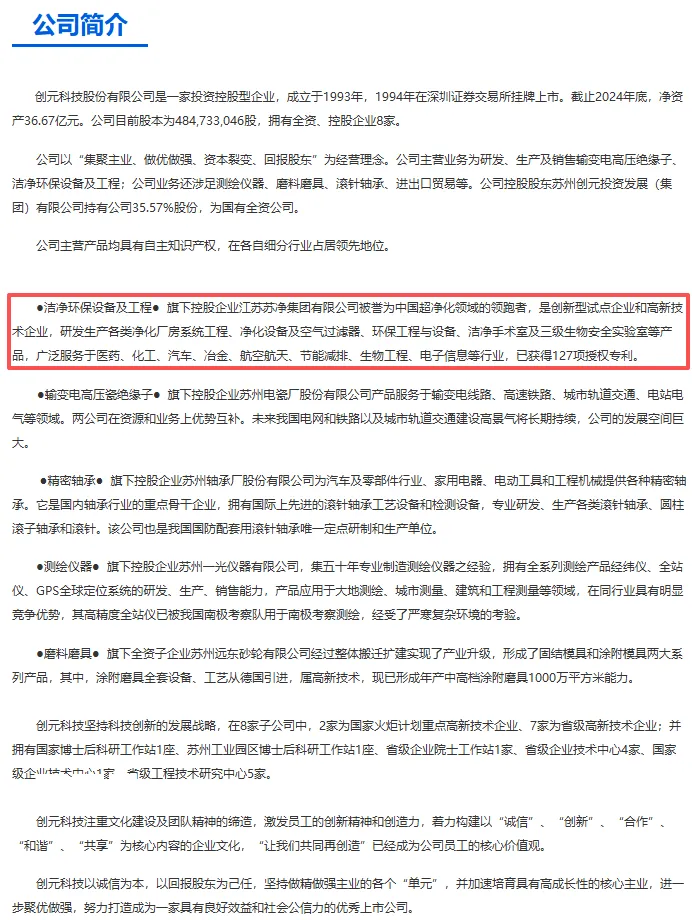

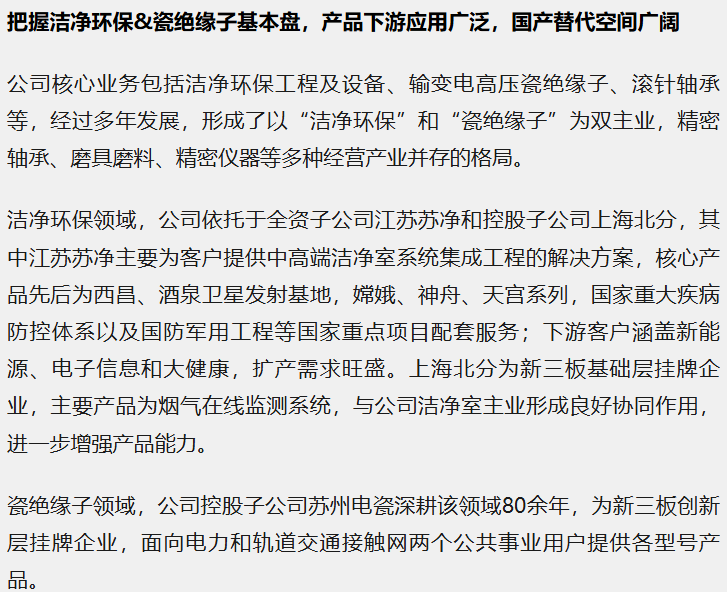

国投证券2025年8月研报把公司定位得很清楚,深耕"洁净环保"和"瓷绝缘子"双主业,精密轴承、磨具磨料、测绘仪器多种经营并存。这两大主业都在2026年风口上。

1、洁净室方面,江苏苏净直接卡位半导体扩产最核心的基建环节

根据国盛证券研报测算,7nm以下先进制程晶圆厂总投资超200亿美元,洁净室建造成本约占新建晶圆厂总投资的15%,设计/土建/机电/洁净室分别占建筑成本5%/35%/30%/35%。保守假设长鑫+长江存储单厂投资1000亿元,对应厂房总包约150亿元,其中洁净室约53亿元,两存扩产提速,境内洁净室需求是直接数倍的弹性。

根据国投证券研报,创元科技的载体是全资子公司江苏苏净,国内0.1微米级超高等级洁净室龙头,嫦娥、神舟、天宫、国家疾控体系都用的它的方案,下游覆盖新能源、电子信息、大健康。

承接通富超威新建厂房的高等级洁净车间项目,整体订单金额预计超2亿元,项目主要服务AI芯片、高性能计算芯片先进封装业务,紧跟算力建设风口。

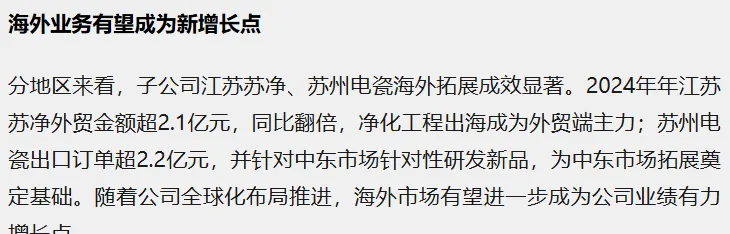

根据国投证券研报,海外也在起量,2024年江苏苏净外贸金额超2.1亿元,同比翻倍,净化工程出海成外贸主力。

2、瓷绝缘子方面,特高压+出海双驱动

这块很多人忽略,根据2025年报其实是当下贡献利润最厚的一块。

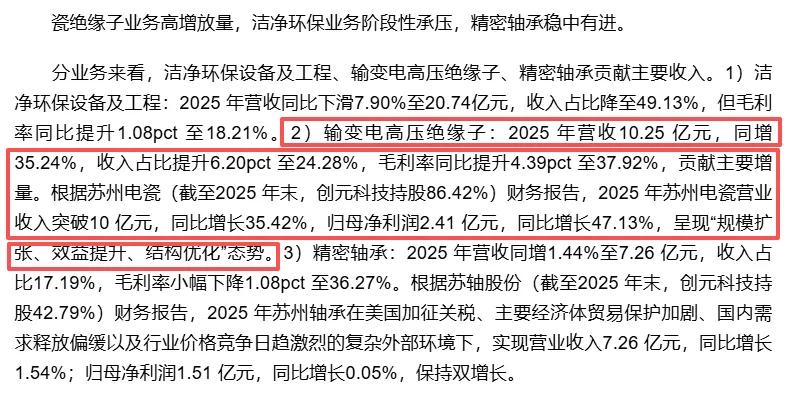

截至2025年末创元持股苏州电瓷86.42%,2025年苏州电瓷营业收入突破10亿元,同比+35.42%;归母净利润2.41亿元,同比+47.13%,输变电高压绝缘子业务毛利率37.92%,同比+4.39百分点。

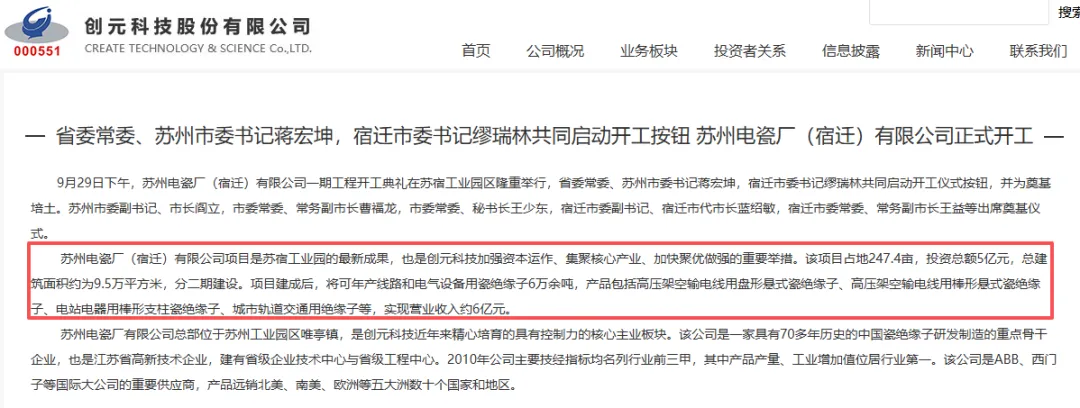

产能方面,根据官网的新闻,苏州电瓷宿迁基地占地247.4亩、投资5亿元,建成后年产线路和电气设备用瓷绝缘子6万余吨,对应营收约6亿元,叠加苏州本部唯亭+高新+相城几个基地,总产能已在爬坡。

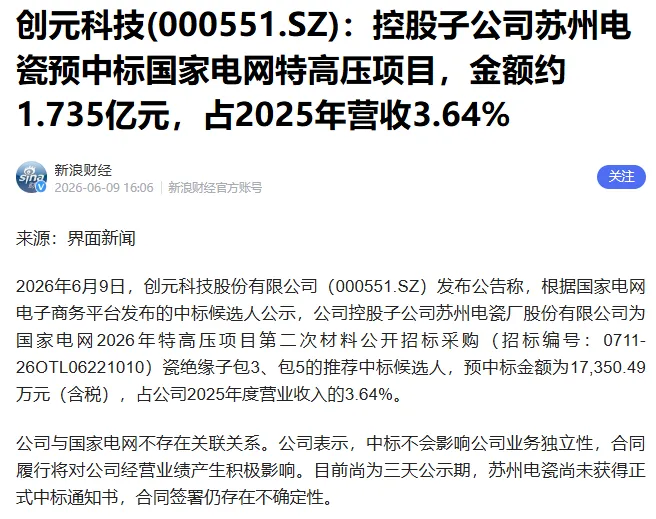

2026年6月9日,苏州电瓷预中标国家电网2026年特高压第二次材料招标约1.735亿元,占2025年营收3.64%,订单能见度在提高。

三、2026年业绩预测

东吴证券在2024年报点评里给的预测是2026年归母3.16亿元。2026年一季度归母1.24亿,一季度通常占全年27%左右,线性推出全年净利润4.59亿元,同比增速+55%。洁净室的亚翔集成、圣晖集成等给的是20-30倍PE,且有半导体客户背书溢价。创元当前如果用2026年4.59亿归母倒推,当前市值100亿元市值对应2026年预计PE21倍左右,相对是合理的。

回复

回复