会员

会员 下载APP

下载APP

大家通过上集的分析,应该对通威股份已经有了比较清醒和深刻的印象了(下载市值风云APP,搜索“通威股份”)。

那么啊,上市公司的故事就这么讲完了吗?

没有,光伏行业的这盘棋才刚刚开始。

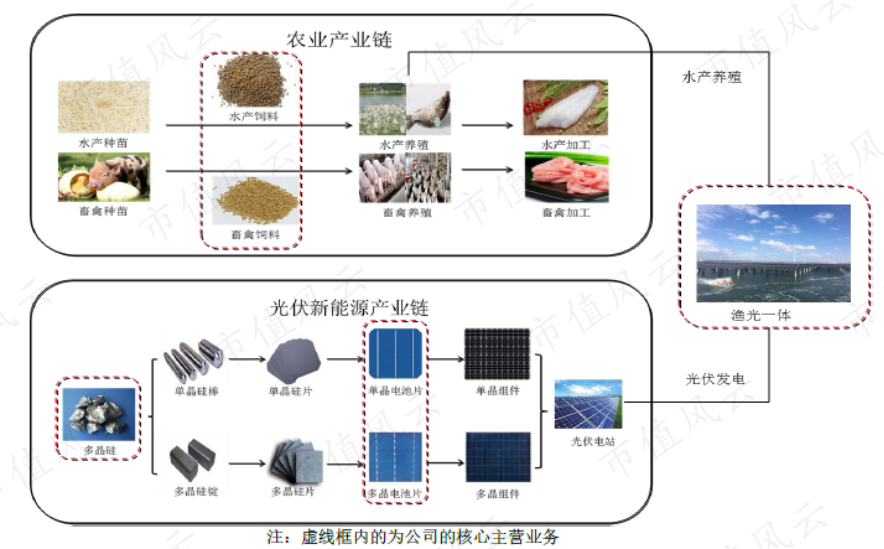

三、光伏产业链“科普”

继续之前,风云君要再简单介绍一下光伏行业的上下游产业链,有点无聊,但也是为了把接下来的故事讲好。

根据并网方式的不同,光伏电站一般分为集中式光伏电站、分布式光伏电站和离网式光伏电站,他们之间的工作原理大致相同。

(分布式光伏电站示例)

以分布式光伏电站为例,主要由光伏组件、逆变器、监控系统、变压设备等构成。通威股份的产品主要集中在光伏组件部分。

就光伏组件来说,产业链又可以进一步细分为5个环节:

![]()

其中,多晶硅环节主要是铸锭或拉单晶硅棒,是5个环节中技术壁垒最高、投资额最大、也是建设期最长、利润最高的一个环节。

在硅片环节,对硅晶棒进行打磨、酸洗、切片之后,在由电池片环节,实现光电转换,是太阳能发电最小单元。

由于单个太阳能电池片的输出电压低,电流和功率较小,无法大规模使用,因此在实际应用中一般会将多块电池片串并联后制成光伏组件。

多个光伏组件串并连结在一起,还能形成高电压、大电流、大功率的功率源,用在光伏电站、光伏屋顶等项目中。一般来说,光伏电站的建设周期只有3到6个月。

永祥股份的专长在第一个环节,合肥通威的专长在第三个环节。

从上面的描述也可以看出,多晶硅、电池片也是整个光伏产业链中技术要求相对较高的两个环节。

对于上市公司的一些技术,风云君也是认可的。

四、“渔光一体”的故事:在鱼塘上面架设光伏电站

更为高明的是,通威股份不仅成功进入了一个全新的光伏板块,还捎带上了自己的老本行:“渔光一体”概念的提出,让原本再也传统不过的饲料业务,也立马拥有了主角光环。

所谓的渔光一体,即在鱼塘上面架设光伏电站,上可光伏发电、下可蓄水养鱼,不仅发展了清洁能源,还打造了立体渔业经济。

听起来确实像那么回事。

1、下可养鱼

下可养鱼具体指公司的农业板块,以水产饲料为核心,还包括小部分食品加工、畜禽养殖业务。

饲料行业其实和大家的传统印象有些不同,还是有一些技术含量的,比如说:养殖技术、营养需求、疾病预防等等。

2011年,饲料业务的收入就已达到了106.38亿元;到2019年,营业收入增长至185.94亿元。

百亿元的营收规模下,要说上市公司一点实力也没有,那肯定也做不到这个份上,国内水产饲料龙头的称号还是担得起的。

只是到了2015年前后,国内养殖行业接连受到极端天气、产能过剩等因素的影响,处于持续低迷状态,这也波及了上游的饲料行业。

从上市公司饲料板块的收入表现中,也能够感受到一二:2015年,该板块的营业收入同比下滑了-8.70%。

分析到这里,风云君认为,这位水产饲料龙头,之所以在2015年那会这么着急把光伏行业搞起来,或许也有这方面的原因。

只是有些手法,风云君很难认同。

2、上可发电

对于上市公司的光伏业务,大家应该也不陌生了,包括多晶硅、电池片两个板块。

另外,光伏发电业务的收入也小具规模了,这要受益于近几年默默成长起来的光伏电站业务。

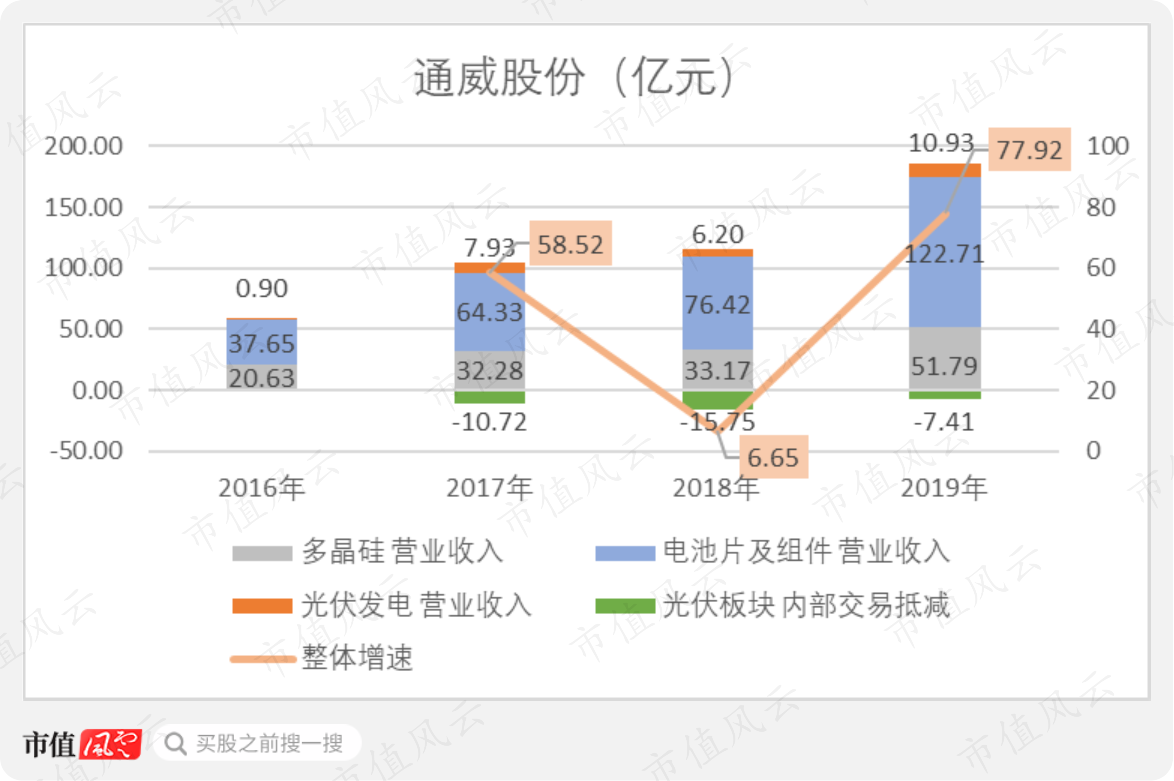

在涉足光伏业务的2016-2019年的四年时间里,上市公司该板块的收入规模由59.18亿元,增长至178.01亿元,复合增长率高达44.35%。

其中,收入占比最高、增速最快的两个板块当属多晶硅、电池片及组件;2019年,这两个板块分别实现营业收入51.79亿元、122.71亿元。

看到如此高的增长速度也终于明白,难怪上市公司要不惜一切手段进入光伏行业,让风云君都差点要拍手称赞。

但鉴于上市公司的前科,风云君还是要忍不住问一句,真的从良了吗?高速增长真的能做到这么的简单粗暴吗?

为了解开心头的疑惑,风云君特意查看了几家拥有类似业务的上市公司。

果然,爱动手的人,处处有惊喜。

五、业绩高速增长中的疑云

1、跳跃式产业链

在咱们大A股中,从事光伏产业的还有协鑫集成(002506.SZ)、隆基股份(601012.SH)、中环股份(002129.SZ)、晶澳科技(002459.SZ)等公司。

在整个光伏产业链中,每个公司涉足的具体环节略有不同。例如:

协鑫集成的业务主要集中在电池片、组件环节:

而隆基股份、中环股份、晶澳科技三家公司的业务从硅片开始,一直延伸至终端的光伏电站环节,各自的侧重点略有不同:

再复习一下上市公司的光伏业务,则集中在多晶硅、电池片、光伏电站三个环节:

2、客户与供应商高度重合

“风云君,我找到不同了!”

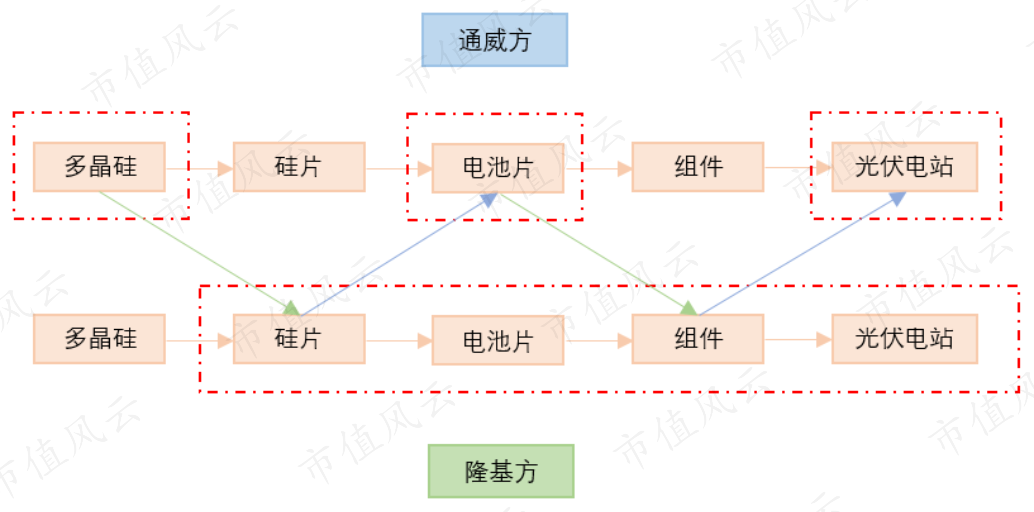

其他上市公司虽然也从事光伏产业链中的一个或者多个环节,但产品链条大都是连续的,但是通威股份的产业链却是跳跃式的。

这里面会有什么说道吗?

有进步,get到了重点,道道那可多了去了。比如在电池片环节,你采购我的多晶硅,我在电池片环节也可以采购你的硅片,这样咱俩不仅都成功创造了业绩,还成为了亲密的合作伙伴。

在组件环节,依然可以采用这种方式。等到了末端的光伏电站环节,也无需担心,因为电能可以上网啊,根本不愁卖不出去。

干嘛这么大费周章,多晶硅和电池片这两个技术含量最高的业务都搞定了,其他业务相信上市公司努努力也是能搞定的,干脆拓展个全产业链,简单又省心。

幼稚!在这种合作模式下,只要与硅片厂商之间不存在关联关系,那么既不用被纳入关联交易,更不存在合并抵消问题,还能名正言顺的确认多晶硅销售收入。

拓展个全产业链,那不就成了自产自销,业绩不就白费了吗。

一举多得的活,你会怕麻烦?

“风云君NIIT瞎猜可以,没证据可不敢乱说哟!”

风云君是那种没证据就说大话的人吗?

证据是足足的。

(1)通威集团&隆基股份

通威股份与光伏行业另外两家上市公司的关系颇为紧密,其中之一便是——隆基股份。

早在2015年,在光伏业务完全进驻之前,隆基股份就与控股股东通威集团的合作就已开始了。

(甲方:通威集团;乙方:隆基股份;来源:隆基股份公告)

2015年4月29日,隆基股份发布了一则与通威集团签署战略合作协议的公告,表示双方将联合开展硅片、电池及组件、终端系统的研发工作。

通威集团表示:将进一步扩大电池产能,争取与隆基股份的硅片及组件的产能扩充协同发展。

如何协同发展呢?

So easy!双方承诺,在同等条件下,通威集团将优先采购隆基股份的单晶硅片和组件,隆基股份也将优先采购通威股份的硅料和电池片。

名词太多,傻傻分不清楚?

别急,风云君为此特意做了一张图。

(注:箭头方向表示采购流向)

果然被风云君说中了。通威集团通过上述合作关系,将自身跳跃式产业链优势发挥的淋漓尽致。

那么,隆基股份自己就拥有电池片生产环节,为什么还要进行外部采购?

这一点,风云君在上市公司的公告中得到了一些解答:

国内光伏电池厂商的组件产能一般大幅高于自身的电池片产能,从而会产生外部采购电池片需求。

那么,交易规模有多大呢,对于上市公司来说有多重要呢?

虽然公告中并没有披露,但是2015年,隆基股份的光伏产业已经颇具规模(欢迎下载市值风云APP,搜索隆基股份),若是个普通的合作伙伴,怎能值得隆基股份冠以“战略”之名,并特意公告之呢。

更何况对于还没有完全回血,并着急加入上市公司的永祥股份和合肥通威来说呢。

(2)通威股份&隆基股份

不过,风云君还是在后来的公告中找到了更多的信息。

2016年之后,通威集团将其光伏产业注入了上市公司之中,与隆基股份的合作关系不仅延续了下来,并且是日渐深厚。

2017年1月5日,隆基股份发起了一项合作,与上市公司及天合光能合作成立合资公司,共同投资建设年产5GW的单晶硅棒。其中,隆基股份持股60%,上市公司持股15%,天合光能持股15%。

对于此次合作,各方都表明:可充分发挥各自在光伏产业链各环节的优势。

如何发挥呢?

要知道,单晶硅棒的上游便是上市公司的重要光伏产品多晶硅,下游也是上市公司的重要光伏产品电池片。在往下延伸,便是组件环节,那是天合光能的专业所在。

上市公司的这笔生意,做的明白不?

2017年3月13日,通威股份也发起了一项合作,与隆基股份的合作关系更加深入了。

公告中显示,通威股份打算投资年产5万吨高纯多晶硅及配套新能源项目,方式是通过成立合资公司,其中永祥股份持股85%,隆基股份持股15%。

该项目的预计投资为80亿元,一期的2.5万吨预计在2018年建成投产,完全建成投产后预计实现营业收入约90亿元/年,并表示,合资公司生产的多晶硅,还是会优先保障隆基股份的供应。

在2016年末,上市公司的多晶硅产能只有约1.5万吨;2016年全年整个光伏板块的收入只有59.18亿元。而隆基股份2016年的营业成本共发生了98.51亿元。

那真实的采购数据是多少呢?

2018年5月23日的一则公告里说的很明白,上市公司成功与隆基股份签订了销售合同,将在2018.5-2020.12期间,向隆基股份销售5.50万吨多晶硅。

具体如下:

2018年,双方的合资公司一期项目虽然已建成,但尚未完全投产,上市公司的有效产能仍然维持在2016年的水平,合计销售了1.92万吨的多晶硅。

隆基股份的多晶硅采购数量,约占到上市公司2018年全年销售数量的20.83%,2019年全年销售数量的32.92%。

并且,在这份公告中,上市公司自己都承认了,隆基股份不仅是一位重要的客户,还是一位重要的供应商。

![]()

(甲方即隆基股份)

不得不说,上市公司结交的这位战略合作伙伴,值!

时间到了2019年6月4日,上市公司与隆基股份的合作模式,又加深了一步。

上市公司与隆基股份签订了一份新的战略合作协议,双方都对此进行了公告,并且互相称对方为自己重要的客户及供应商。

在这份合作协议中,通威股份和隆基股份分别按照相同金额入股了对方的投资项目。

当然,入股也不是白入的。

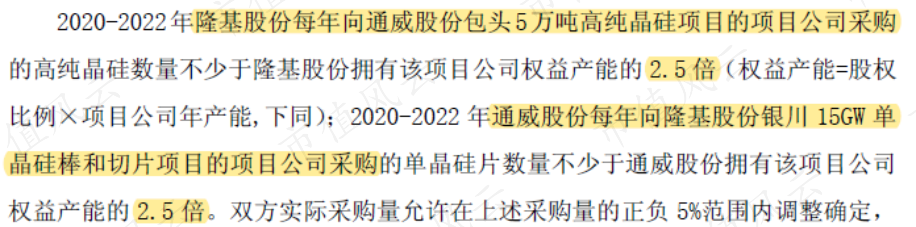

两方还签订了一份为期三年的供应链合作协议,2020-2022年期间,隆基股份每年向通威股份采购高纯晶硅数量不少于其拥有的权益产能的2.5倍,也就是3.75万吨。

作为交换,通威股份每年向隆基股份采购单晶硅片数量不少于其拥有该项目公司权益产能的2.5倍,也就是11.25GW。

隆基股份这位客户,对上市公司来说有多重要呢?

参考通威股份2019年多晶硅6.44万吨的销售量,隆基股份3.75万吨的约定采购量,占上市公司采购总量的比重高达58.23%。

参考通威股份2019年多晶硅8万吨的产能,单隆基股份一家的采购数量,就大约占据了整体产能的46.88%。

而对隆基股份的采购,对上市公司的重要性又有多高呢?

对此,风云君在隆基股份2020年1月23日的公告中,找到了答案。

(甲方:通威股份;乙方:隆基股份;来源:隆基股份公告)

公告中显示,隆基股份与上市公司签订了一份正式的销售合同,将在2020-2022年期间,向上市公司合计销售单晶硅片48亿片,约16亿片/年。

依据隆基股份的粗略测算,根据PV InfoLink于2020年1月15日公告的光伏产品市场平均价格,上市公司的这项采购成本预计约48.96亿元/年。

对比2019年,太阳能电池及组件板块的全部原材料成本共计82.35亿元,上述采购占比高达59.45%。

说完与隆基股份的合作,咱们再看下一家大客户。

(3)通威股份&中环股份

与上市公司关系十分密切的另一家上市公司,便是中环股份。

有关上市公司与中环股份的合作,风云君只找到一份公告,但也足以证明一切。

2018年5月28日,上市公司与中环股份也签订了一份产业链合作框架协议,并再一次认可了中环股份这位重要的客户及供应商。

协议的具体内容如下:

转化为示意图之后,可以看出,上市公司与中环股份、隆基股份之间的合作模式简直如出一辙。

多晶硅料业务方面,以最低2万吨的销售数量为参考,中环股份的采购数量约占到上市公司2019年全年销售数量的31.06%。

结合上文,隆基股份与中环股份两家公司在2019年采购的多晶硅,占到上市公司全年销售数量的89.29%。

硅片方面,依据2020年1月15日光伏产品市场平均价格粗略计算,7.2亿片转化为采购金额约44.06亿元,占2019年上市公司太阳能电池及组件板块的全部原材料成本的53.50%。

最后,中环股份还将采购上市公司的太阳能电池。

通威股份与两位客户兼供应商之间的剧情基本讲完了。

可以看出,在上市公司跳跃式产业链模式下,通过建立这种战略关系,合作的双方不仅能够解决自身产品销售,还能保证稳定的原材料供应,大家何乐而不为呢?

(4)合作之外的默契

通威股份、隆基股份、中环股份三家公司在国内整个光伏行业中,都是能够数得着的。

对于实力大客户之间的合作,本是无可厚非,甚至还应该有点令人高兴。

但跳跃式产业链模式下,大客户与供应商之间高度重合,风云君真真高兴不起来。

如果说,上市公司业务的独立性能够完全不受影响,你们能相信吗?上市公司快速增长的业绩,如果说,完全来自产品强大的竞争力,你们又能接受吗?

除此之外,光伏行业的烧钱能力也是众所周知的。

风云君也曾经用一句话形容过隆基股份——融资与扩产是其主旋律(下载市值风云APP,搜索关键词“隆基股份”查看全文),另外的中环股份也不例外。

如此,上市公司这方的节奏便也可想而知了。

通威股份在发起对永祥股份、合肥通威的两次重大资产重组的同时,还分别募集了20亿元、30亿元的资金,可以说为他们后续的扩产做足了准备。

除此之外,上市公司在2019年4月,还发行了50亿元的可转债,并在2020年3月触发转股条款,完成债转股。

综上,上市公司共募集了100亿元的资金。具体都投向了哪里呢?

这100亿元的募集资金,大都用在了高纯晶硅、太阳能电池项目的投资扩产上。2016年,上市公司多晶硅产能只有1.5万吨,太阳能电池产能只有3.4GW。

到了2019年,上市公司的多晶硅产能为8万吨,扩大了4倍多;太阳能电池产能为20GW,扩大了将近5倍。

总之,通威股份、隆基股份、中环股份的扩产是此起彼伏、你追我赶,但将三人放在一起,风云君总忍不住感受到一股不太吉祥的默契。

另外,风云君还发现,上市公司募集的100亿元资金中,用于“渔光一体”光伏发电项目的资金只有8.40亿元,变更后投资规模只有区区3.25亿元。

对此,你会在下文得到答案。

3、前情回顾:永祥股份与合肥通威不存在直接的业务关系

“风云君,我又想起来这么一段剧情,当初合肥通威曾采购永祥股份的多晶硅,现在看来,他俩没有直接的业务关系啊。”

哎呦不错呦,又get到了重点。

![]()

对于这一关联交易,上市公司也承认他们之间还存在硅片生产环节,没有直接的关联关系。而合肥通威之所以向永祥股份采购多晶硅,是出于通威集团对其太阳能业务板块的整体布局考虑的。

明明是彼时的永祥股份尚未成功拓展独立第三方客户,而通威集团一心想快速扭转其亏损的业绩,好早点注入上市公司。

明明是只有永祥股份站起来了,合肥通威才能跟着吃香喝辣,也才能更加名正言顺的服务于上市公司。

这些套路,却通通被冠以“必要”之名,并且还被解释的如此顾全大局。

两个字,佩服!

4、前情回顾:隐藏多时的通威新能源闪亮登场

故事讲到这里,又会产生一个疑问,所有的产能最后是如何消化的呢?

这时,隐藏多时的通威新能源就要闪亮登场了。

2016年加入上市公司的通威新能源是在2014年末刚刚成立的,被称作通威集团旗下的光伏电站开发运营平台。可以看出,通威新能源其实就是为开展“渔光一体”等光伏电站建设运营业务设立的。

截至2016年末,上市公司并表的光伏发电设备的账面原值只有5.43亿元,到2019年末,这一科目下的账面原值增长到了70.52亿元。

作为光伏电站的投资和运营主体,所需的最主要的原材料便是光伏组件。而上市公司的太阳能电池及组件业务,主要以电池业务为主。

因此,光伏电站在建设过程中,便产生了大量的光伏组件的外部采购需求。

由此,从电池片、到组件、再到光伏电站,便又形成了一个业务闭环。至于这其中的各种因果关系,参考上文的分析,应该不用风云君再多说了。

总之,就是一环套一环,只能意会不好言传。

这样的业务模式下,除了能不断的确认收入,还有其他好处吗?

当然有,也必须得有。

六、精彩!以时间换空间

1、粉饰现金流之:乾坤大挪移

现金流便是其中之一。

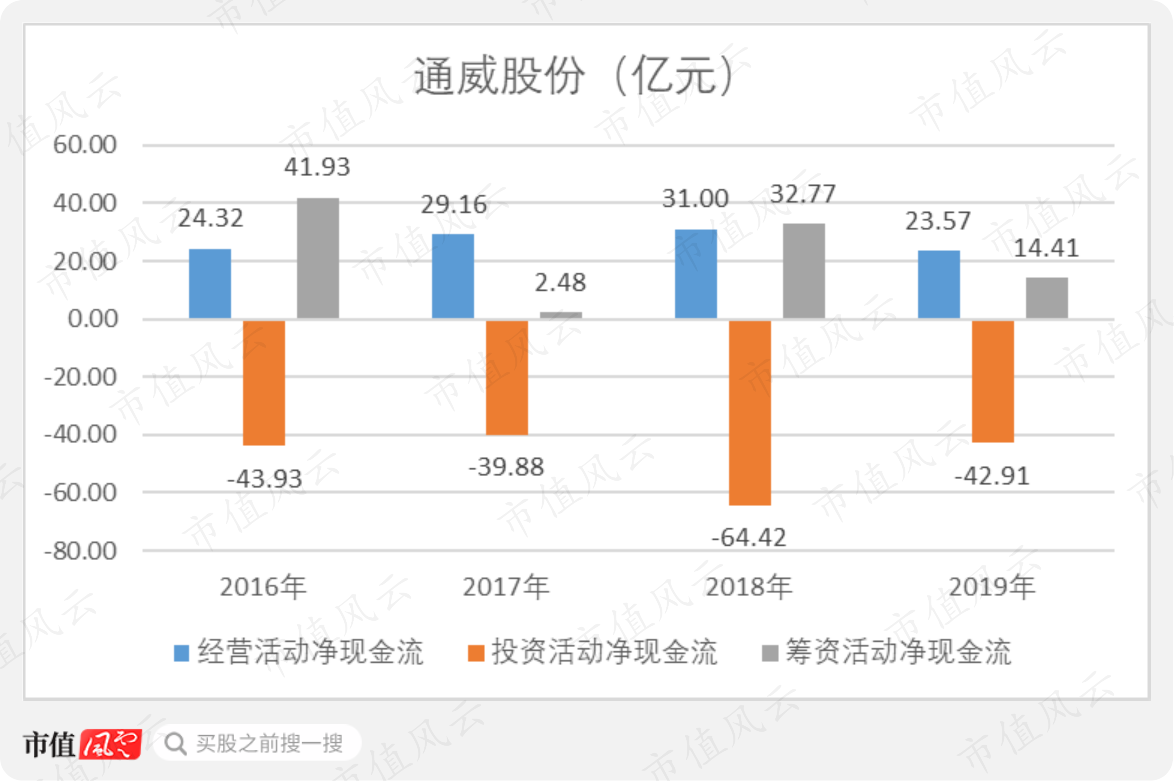

开头曾表扬过上市公司的经营现金流,但却是一只披着羊皮的狼,里面充满着不美丽的诱惑。

首先,观察上市公司2016-2019年,经营、投资、筹资三种活动的净现金流。可以发现,这期间,上市公司的经营活动和筹资活动一直保持净流入状态,只有投资活动一直保持大额流出状态。

简单来看,2016-2019年期间,上市公司经营活动现金合计净流入108.05亿元,筹资活动现金合计净流入91.59亿元,而投资活动现金却合计净流出191.13亿元,几乎是经营活动和筹资活动现金净流入的全部。

这样的对比,显得风云君太不专业。但去繁就简,也是风云君寻找答案的方法。

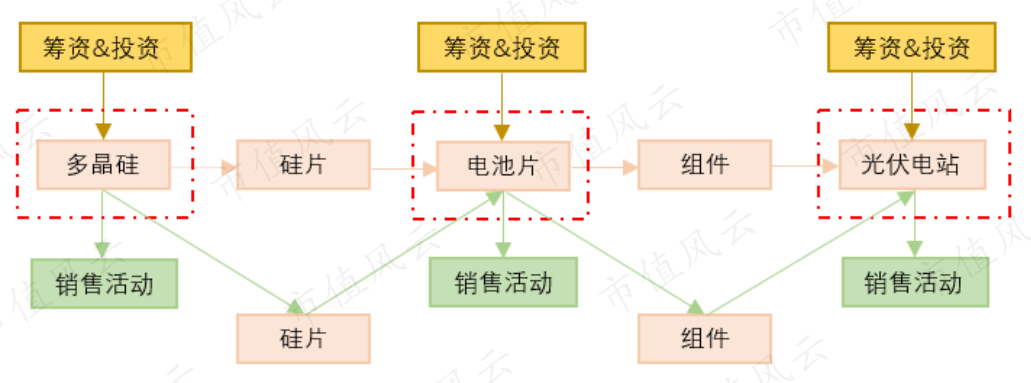

还是要回到这个示意图。整个现金流粉饰过程大概需要四步:

第一步:筹集资金,投资多晶硅、电池片项目,从而产生筹资活动现金流入及投资活动现金流出;

第二步:多晶硅、电池片项目建成投产后,销售产生的现金流归属于经营活动现金流入;

第三步:采购光伏组件,投资建设光伏电站,再一次产生投资活动现金流出;

第四步:光伏电站建成投产后,销售光伏电力的收入最终还是归属于经营活动现金流入。

从第一步到第二步:上市公司成功实现以时间换空间,固定资产的一次性投资,转化为多期经营活动现金的流出。

从第二步到第四步:以经营活动形式实现电池片销售收入,以投资活动形式建成光伏电站,最后又以经营活动现金流方式实现发电收入,成功完成新一轮时间换空间。

由此,上市公司便既成功将资产装入了自己口袋中,又创造了诱人的现金流。

这也是为什么,上市公司募集的100亿元资金中,真实投入到光伏电站项目中去的只有3.25亿元。

这一切的最终动力来源,自然是离不开上市公司跳跃式产业链模式、以及“渔光一体”光伏电站概念之间的环环相扣。

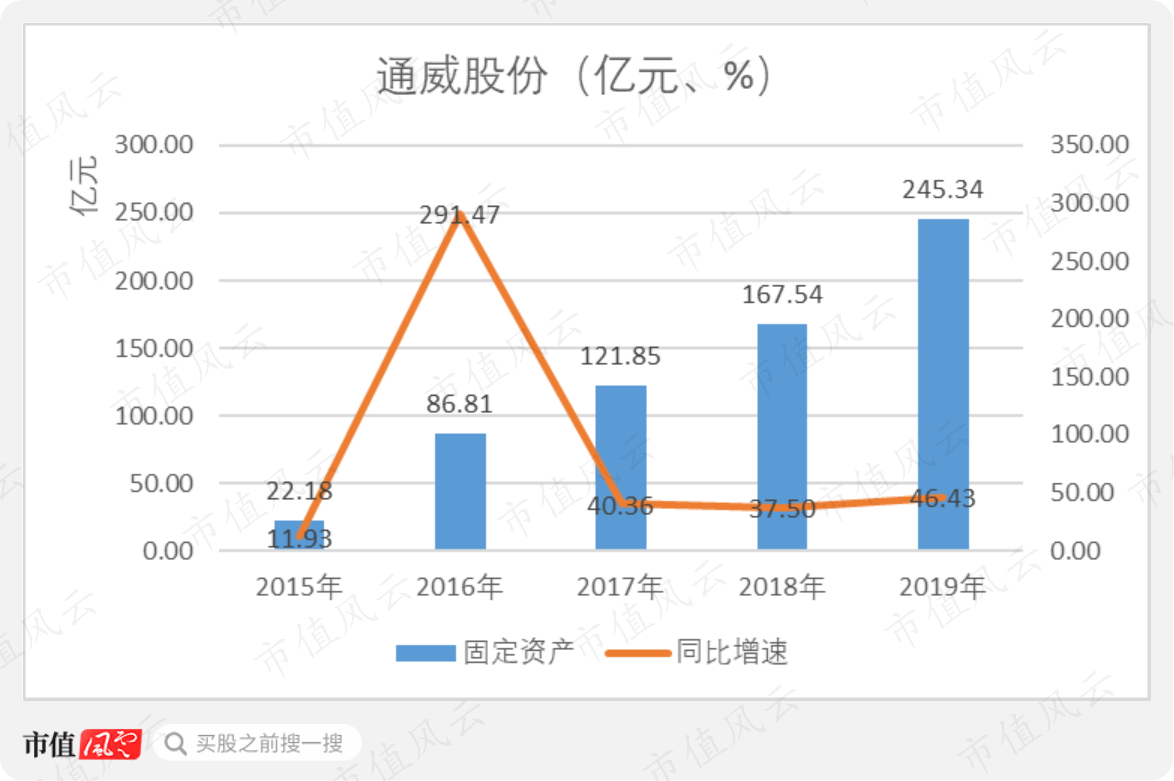

最后插入一段真实的感受:截至2015年末,并入光伏业务之前,上市公司的固定资产只有11.93亿元;但从2016年,涉足光伏业务开始,上市公司的固定资产一年高于一年。

截至2019年末,上市公司共拥有固定资产245.34亿元,较2018年末增长了46.43%,绝对增加额高达77.80亿元,占总资产的比重高达52.40%。

总资产的一半以上都来自固定资产,上市公司的家底真是杠杠硬。

2、真实情况:缺钱!缺钱!缺钱!

理解了上市公司现金流背后的秘密,便能猜到上市公司目前的窘迫,没错,是真的缺钱。

当然,从上市公司的偿债压力上也能看的一清二楚。

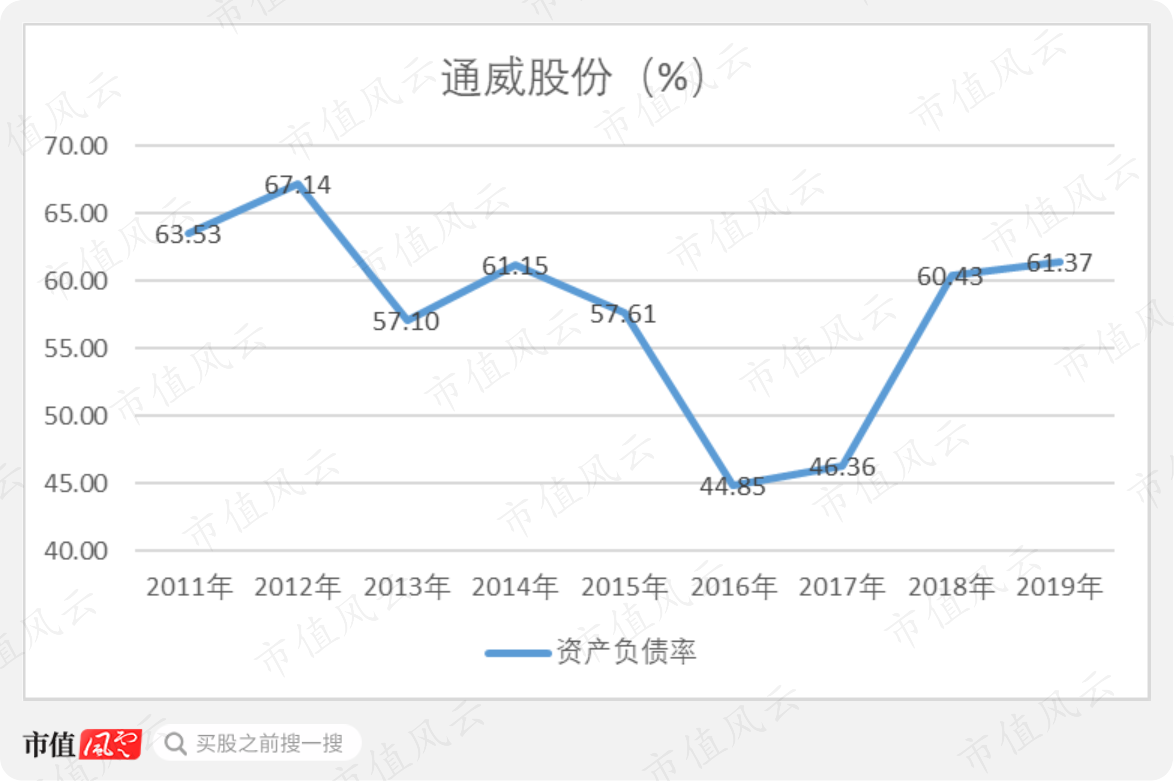

在进入光伏行业之前,上市公司的资产负债率就不低,但至少从2011-2015年期间,有下降的趋势。

2016年,两次重大资产重组,让上市公司的资产负债率得以明显好转。但奈何光伏行业这门烧钱的生意,资产负债率在之后的几年依然止不住的上升。

截至2019年末,上市公司的资产负债率已高达61.37%。

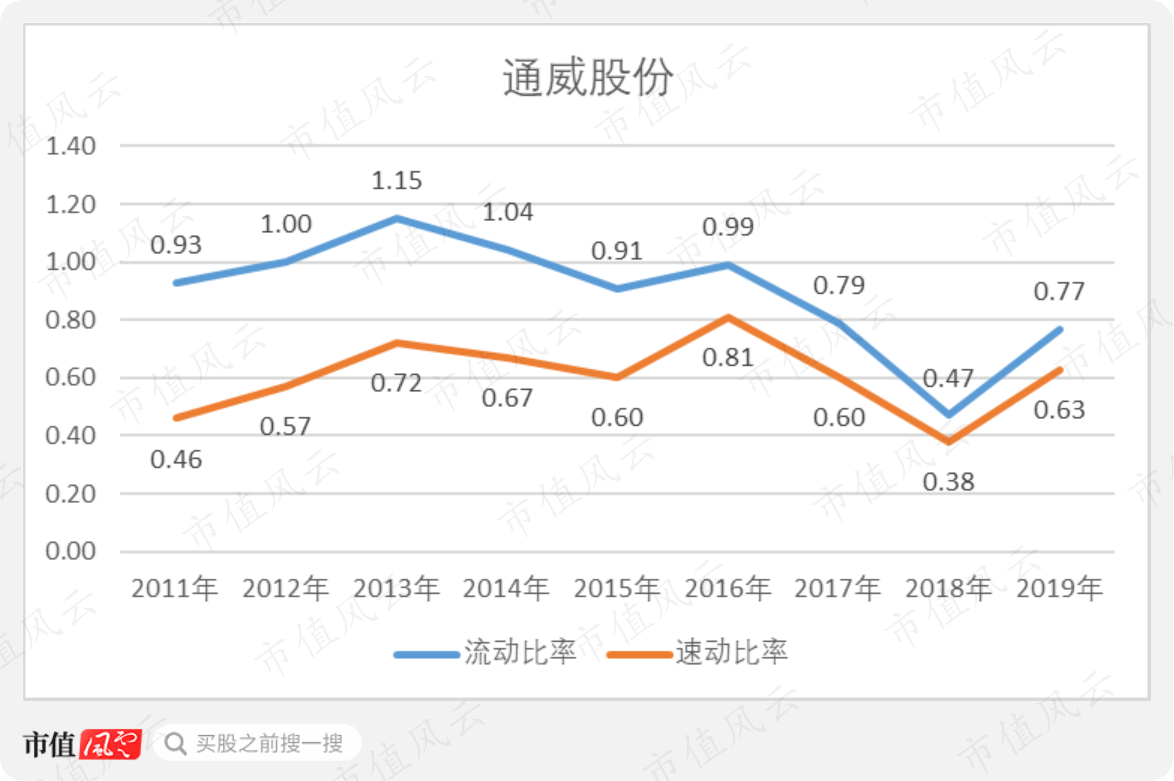

上市公司的短期偿债压力更为堪忧。一般认为,流动比率比较合理的数值为2左右,速动比率比较合理的数值在1左右。

在进入光伏业务之前,上市公司的流动比率就长期在1附近徘徊,而速动比率更是一直低于1;进入光伏业务之后,流动比率、速动比率不出意外的进一步下滑。

截至2019年末,上市公司的流动比率、速动比率分别为0.77、0.63,尽管较上年末有明显提升,但仍面临着较大的偿债压力。

截至2019年末,上市公司只拥有26.93亿元的货币资金,但短期有息负债却高达58.89亿元。

同期,剔除已于2020年转股的42.12亿元的可转债,上市公司仍然背负着59.91亿元的长期有息负债。

总结

最后,在为大家做个简单的总结。

通威股份以饲料业务起家,在业内也算小有成就。但是,刘老板并不甘于一直从事这项传统不过的业务。

终于,经过不懈的努力,永祥股份完成多晶硅产品的技术突破,为通威股份面临增长停滞的收入带来新的希望,“渔光一体”的产业模式也是能打开一些想象空间的。

但刘老板却并不满足于此,凭借技术优势,便一发不可收拾的开始了一场花式赚钱之旅:利用“渔光一体”光伏项目赚足眼球不说,还打造出独特的跳跃式产业链,连不好骗的风云君都差点被迷惑。

所谓的高速增长,真的能够做到如此简单粗暴吗?

或许能,但至少不是通威股份。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复