会员

会员 下载APP

下载APP

投资就是认知的变现,你对世界、对市场、对公司的认知,决定了你最终的投资回报!

给个股做业绩预测和估值尝试的重要性

直观地讲,中长期来看,决定一家上市公司股价走势的主要因素有两个,一个是净利润,一个是估值水平,因为股价=净利润*市盈率。通常情况下,如果一个公司未来净利润阶段性或连续性地中高速增长,市盈率估值水平也会先利润增长而提升,而两个因子都上升,股价岂有不涨的道理!反之亦然!所以,股票投资的核心工作就是预测一家上市公司未来的业绩和估值水平。

如何提升自己预测一家公司未来业绩和估值水平的能力呢?那就是不断提升自己的信息收集能力、筛选能力和分析判断能力。谁这些工作做的更好,谁就能更加准确地预测一家公司未来的业绩和估值情况,从而更加准确地预测一只股票未来的中长期走势。

当然,不管是预测企业的未来业绩还是估值水平,我们都只能做到模糊的计算,很难做到精确,而且时间越远越难预测。但,即便无法做到精确,我们还是应该去预测业绩和估值。因为不做这个工作,投资股票就变成了纯粹的赌博行为,股价的中短期波动会严重影响你的心情和判断,长期下来,大概率会亏钱;反之,这个工作做的越深入、到位,股价的中短期波动就不会那么令你揪心和痛苦,长期下来,大概率会赚大钱!

做完业绩预测和估值尝试,就可以通过结论来买卖股票了吗?非也,一个公司的发展是动态的,一些始料未及的外部和企业内部因素的变化都可能引起企业基本面的重大变化,所以做完业绩预测和估值尝试后,需要持续跟踪企业的发展,及时并深入地分析一些外部和内部因素的变化可能给企业带来的影响,从而及时修正对企业的业绩预测和估值。

总而言之,投资过程中,不管是做定性分析还是定量分析,都是计算和权衡胜率的过程。孙子兵法云“多算胜,少算不胜,而况于无算乎!”。

授人以鱼不如授人以渔,我们鹏风理财师事务所分享的行业和个股研究文章,除了给大家带来一些行业和个股的有价值信息外,更是毫无保留地把我们股票研究团队研究行业和个股的思路和方法分享给大家。所以如果我们的分享确实让你受益,别总是白嫖哦,至少可以点个赞或转发一下哈,这样才能激励我们多分享嘛。

今天是我们第四次写关于中旗股份的文章,第一篇《中国的农药行业有没有投资价值》主要是以农药行业为例,分享一下我们如何判断一个行业有没有投资价值的思路(还在持续进化中)。第二篇《中旗股份爆雷风险评估》主要是分享一下我们如何快速给一家公司排雷,以此来判断这家公司有没有继续研究下去必要。(关于排雷技巧我们还在不断进化,有新的发现一定会给大家分享)。第三篇《研究和跟踪中旗股份的几个关键点》主要是分享我们研究和跟踪一只个股的思路。

今天这篇文章我们主要以中旗股份为例,来分享一下我们给个股做业绩预测和估值尝试的思路。需要说明的是,不同的行业,业绩预测和估值方式不尽相同,以后我们争取多分享一些其他行业个股业绩和估值测算的方法。

一、中旗股份业绩预测

做业绩预测得有依据,这个依据就是一家公司过去若干年的历史财务数据和经营情况信息,以及公司未来的发展规划。这些依据基本上通过上市公司公开发布的财报和公告就能找到,然后辅助一些研究机构的行业和公司研究报告就差不多够用了,关键在于耐心和执行力吧。

1、产能预测

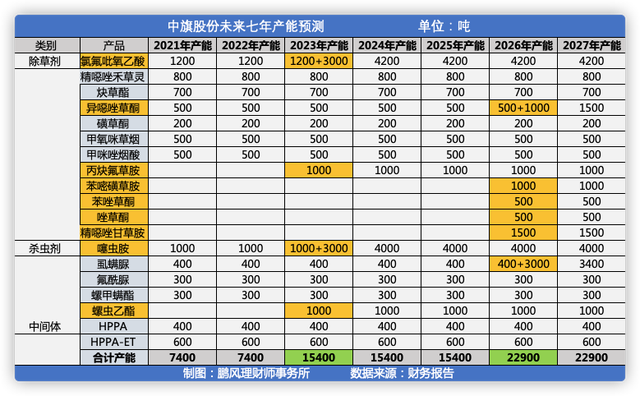

中旗股份做为一个管理比较良好的农药企业来说,预测它未来业绩的关键点就是预测他的未来产能。下图是我们通过公司招股说明书、年报、公告等信息整理出来的中旗股份2021—2027年产能预测表。需要注意的是,在2020年12月21日,中旗股份发布公告称把旗下控股51%的子公司—安和生物出售。这样就更好计算中旗股份产能了。

上图中橘黄色部分为中旗股份未来七年内计划增加或扩产的产品及相应规划产能信息。截止到2020年年底,中旗股份的产能为7400吨,2021年和2022年预计没有新增产能,到2023年年底,安徽淮北生产基地的一期项目竣工投产,届时产能将翻倍,达到15400吨。2024年和2025年没有新增产能,到2026年年底,淮北基地二期项目预计能全部竣工投产,那么到2027年中旗股份的所有生产线全年基本上都能正常生产了,也就是说,中旗股份2027年的产量将至少是2020年产量的三倍。

2、根据产能和过往净利润预测当年归母净利润

下图是我们通过中旗股份2014—2020年财报中各年营业收入、毛利率、净利率、归母净利润数据整理的图表。因为2020年年报还未发布,所以2020年的数据是通过前三个季度的数据预测而来。

从上图中我们可以看出,过去的七年里,中旗股份整体上处于稳步发展状态,营业收入增加了两倍多,归母净利润也增加了两倍多。因为2019年好几个生产项目竣工投产,即便今年受疫情影响,中旗股份的营业收入和归母净利润都同比增加不少。此外,虽然属于弱周期行业,但中旗股份的毛利率大体上比较稳定,基本上在21%—24%之间。虽然净利率变动幅度较大,但也大概率在10%以上。

因为2019的“响水爆炸事件”和2020的新冠疫情影响,中旗股份这两年都没有完全释放产能。2020年7400吨的产能,估计实际产量不超过6000吨,这不到6000吨的产量给公司创造了20亿左右的营业收入。2020年以后,相信疫情对中旗股份产能释放的影响会逐渐减弱,那么实际产量会有所增加。如此我们便能通过前面预测的产能来估算出未来各年的营业收入大概范围。

虽然未来两年因为产能释放率提高,中旗股份的毛利率和净利率可能会增加,但我们保守一点,假设未来的毛利率和净利率水平和过去两年差不多。毛利率我们给23.5%,净利率我们给10.5%。由此,我们就可以算出未来七年中旗股份净利润大概范围。此外,因为中旗股份目前主要产能基本上百分之百归母公司所有,所以中旗股份的净利润基本上等于归母净利润。

上图是我们根据中旗股份未来各年产能计算出的对应各年营业收入和归母净利润大概范围。从图中我们可以看出,中旗股份2021年的归母净利润大概在2.4亿—2.6亿之间。因为2023年和2026当年竣工的项目不能全年投产,所以新增产能只算一半左右,那么新增产能对应的营业收入也只算一半。到2027年中旗股份所有22900吨产能生产线基本上可以全年开工生产,预计当年可实现7.2—7.9亿归母净利润。那么中旗股份未来七年的归母净利润年平均复合增长率大约为17%。

二、尝试估值

上面我们预测了中旗股份未来七年各年的归母净利润大概范围,接下来我们通过市盈率估值法尝试给中期股份估值。

上图是中旗股份上市以来市盈率变动图,从图中我们可以看出,中旗股份历史最高市盈率估值是在2017年初的62倍左右,历史最低市盈率估值是在2019年七月份的12.65倍左右,市盈率估值降到这么低,主要是受“江苏响水爆炸事件”严重影响企业生产所致。而进入2020年后,中旗股份市盈率估值水平快速提升,从年初的16倍左右,提升到最高50倍左右,然后一路下降到近几个月的25倍左右。所以说,短期影响股价的因素主要是估值水平,而短期影响估值水平的因素又非常之多,根本无法预测,那到底该如何给未来的中旗股份做市盈率估值呢?

前面说了,中旗股份未来七年的归母净利润年平均复合增长率为17%左右,根据PEG估值法,中旗股份的市盈率估值水平就应该是17倍左右才合理。我们就把17倍市盈率定为中旗股份的价值中枢吧,然后因为各种因素的变化,价格围绕价值中枢上下波动。

1、保守估值法

现在,如果我们按17倍市盈率的价值中枢估值水平乘以未来各年的归母净利润,便是中旗股份各年的合理市值水平。保守一点,取归母净利润数时我们取范围内的最小值,便可得到如下数据。

上图中的数据告诉我们,如果中旗股份未来七年内,某一天市值低于41亿,那大概率就是低估了,买进去大概率不会亏钱。截止到2020年12月22日,中旗股份的市值为50亿,这个市值水平说明中旗股份高估了吗?

这个真不一定,主要还是看你准备持有中旗股份多久。如果你准备持有不到一年,以现在的价格买入,赚钱的把握不大。如果你准备持有三年左右,这个价格买入,至少也能赚50%以上,如果你打算持有3到5年,那么至少能赚130%以上。请注意,价格的变化通常比业绩释放的时间要早几个月甚至一年以上。如果等新的一轮利润周期已经开始后再去买,很可能就追到半山腰,甚至阶段性山顶了。

2、乐观估值法

上面我们对中旗股份进行了比较保守的估值。现在我们中性偏乐观一点估值看看。

我们假设中旗股份未来的各年的净利润值为范围值内的中间,也就是中位数。市盈率估值也别给到历史最高值62倍和2020年最高值50倍了,就比其历史平均值29.29倍多一点吧,取30倍吧。如此便可得到下图:

看完上面的预测数据,你有了什么想法,是不是觉得现在的价格买入中旗股份一点也不贵。但我们却不是很开心,因为在我们眼里,中长期持有,平均年化复利大概率能超过30%以上,才会让我们真正兴奋。而中旗股份在乐观偏保守的估值方法下,以现在的价格买入中旗股份,3年左右才可能翻倍,7年也才翻4倍左右,平均年化复利收益率24%不到。

如果说在这七年中,中旗股份定向增发使得股本增加,或者因为其他原因使项目进度受阻,等等不利情况的发生,都可能使得每股收益下降,从而使股价上涨不及预测。

所以,如果你觉得未来中旗股份中性偏乐观估值法下的潜在回报率还不错,准备中长期持有,那么你需要持续对公司的经营状况进行研究和跟踪,及时并深入地分析一些外部和企业内部因素的变化对其未来发展可能造成的影响,从而及时调整对其业绩和估值的预测。

结语

其实,我们这次对中旗股份的业绩预测不是那么精细,如果精益求精的话,应该把中旗股份主要产品未来的市场空间和价格走势挨个进行分析判断,这样得出的业绩估算数可能会更加接近未来的真实情况。不过,即便略显粗糙,也比完全不做业绩和估值测算的投资者把握大很多。

此外,我们只是偶尔分享一些行业和个股研究文章,绝大多数行业和个股研究报告都只对会员客户分享。毕竟我们需要发展,需要养更多的研究员和理财顾问。请谅解!

免责说明:鹏风理财师事务所发布的个股研究文章仅做参考,不构成投资建议。我们是立足基本面研究的中长线持股的价值投资和价值投机风格,不会也没有能力预测个股短期价格走势。

回复

回复