会员

会员 下载APP

下载APP

越南政府4月16日签发第89号议定,将中国民航局纳入飞机进口适航认证机构名单,C919突破欧美适航证封锁迈出关键一步。

此次政策调整源于中越4月签署的45项合作协议,越捷航空计划年内引入2架C919执飞胡志明-河内航线,首批订单价值2.4亿美元 。

核心突破

东南亚中越南年均进口大飞机规模达15亿美元,C919凭借价格优势(单机0.99亿美元,较A320neo低20%)抢占市场,预计2026年东南亚市占率突破5%。

中国民航局适航标准获越南法律背书,为后续印尼、马来西亚等东盟国家效仿提供范本,打破欧美适航证垄断的实质性一步。

产能交付提速,中国商飞2025年产能提升至50架,国产长江-1000A发动机完成适航测试,2026年全面替代进口动力系统,供应链自主率突破85%。

全球化推进

欧洲适航认证进入倒计时,EASA已完成第四轮技术审查,关键试飞将于6月在汉堡启动,若年内获批可触发瑞安航空、汉莎航空等潜在订单。

沙特与巴西成为新兴市场突破口,道达尔航空拟采购12架C919执飞圣保罗-里约黄金航线,合同金额11.8亿美元。

产业链价值重估

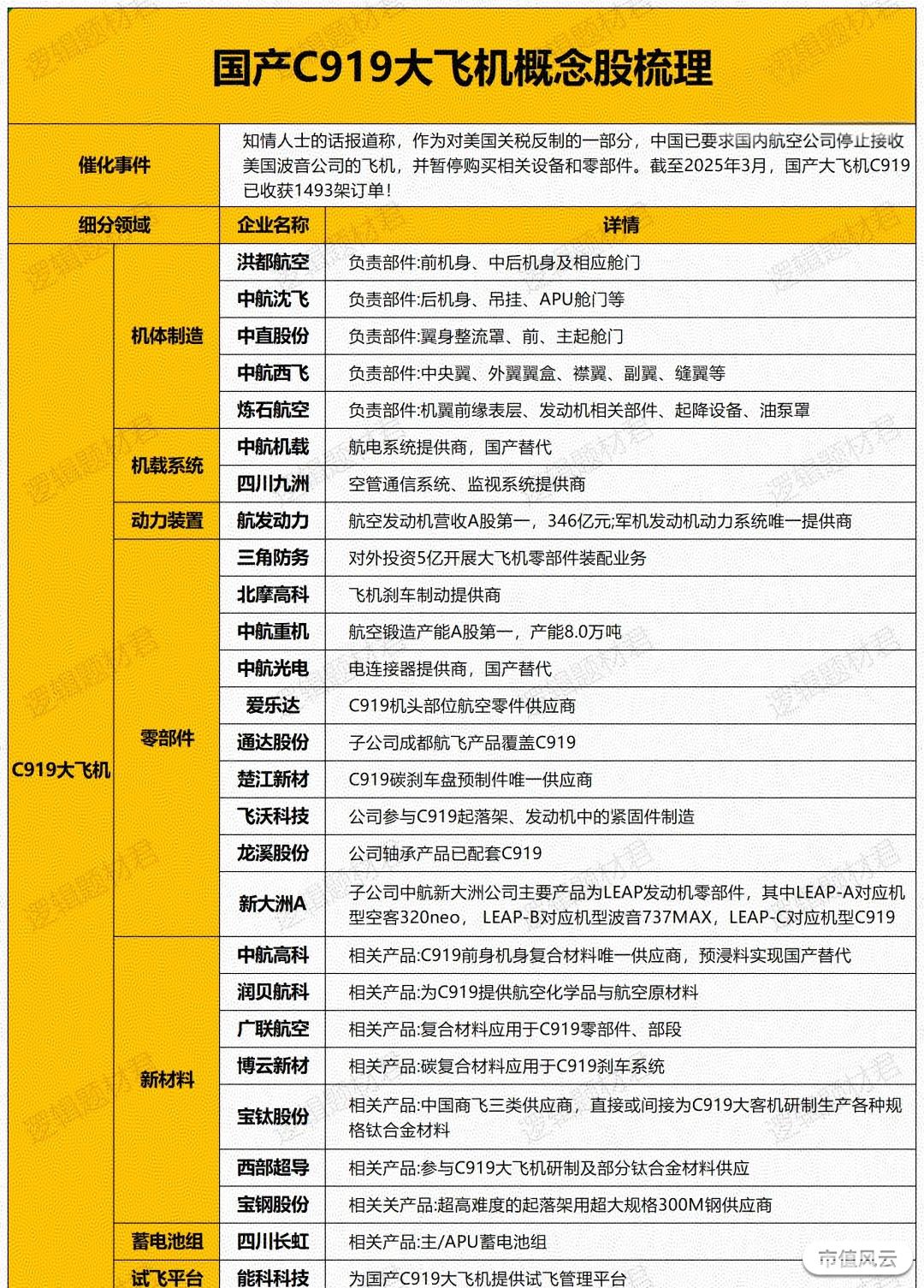

机体制造,中航西飞(C919机身份额53%)、宝钛股份(钛合金供应商)受益产能爬坡,2025年营收增速预计达35%。

航电系统,中航机载国产化航电产品进入量产阶段,毛利率提升至42%。

维修保障,华夏航空获C919东南亚独家MRO授权,2026年维修业务贡献利润占比将超25%。

关注方向

短期聚焦订单兑现,跟踪越捷航空首飞进度(预计2025Q3)及欧洲试飞进展,博弈中航沈飞、中直股份事件驱动机会。

中期布局国产替代,优选发动机产业链航发动力(长江-1000A核心部件)、抚顺特钢(高温合金独家供应商。

特别注意

美国可能升级Leap发动机出口限制,持有万丰奥威(储备国产发动机替换方案)对冲政策波动。

$大飞机概念(G000036.BK)$

回复

回复