会员

会员 下载APP

下载APP

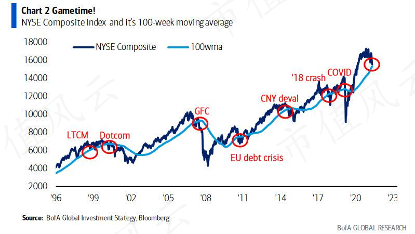

哈特内特为华尔街最大的熊市提供了更多的弹药来准备他最新的每周资金流动笔记,他不失时机地吓唬他的读者,让他们知道即将到来的地狱,他警告说,随着纽约证券交易所综合指数(美国股票+adr+债券ETF)年初至今下跌-9%至100周移动平均线,“在过去25年的经济衰退/危机中,我们最喜欢的华尔街晴雨表一直在这个水平(今天是15350)以下决定性地突破……达到100wma;”如果这还不够的话,他还警告说,“每一次危机/衰退都会出现低于100wma的有意义的下降……游戏时间开始!”

我们只需要为最后一个红色圆圈找到一个名字

将这一类比推广到所有熊市——因为只有摩根大通的策略师还没有意识到标准普尔正处于残酷的熊市中——哈特内特收集了以下有用的信息:

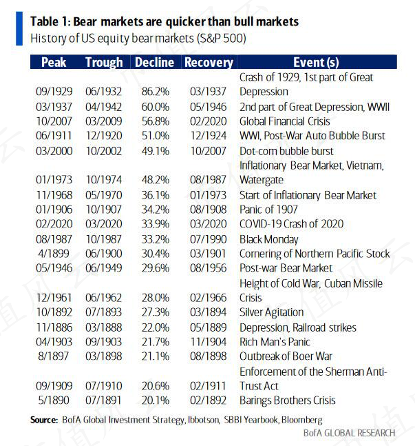

过去140年的19次熊市

平均价格下跌37.3%

平均持续时间为289天

虽然过去的表现无法预测未来的表现,但今天的熊市将于10月19日结束,标普500指数报3000点,纳斯达克指数报10000点。这里有两个一线希望:

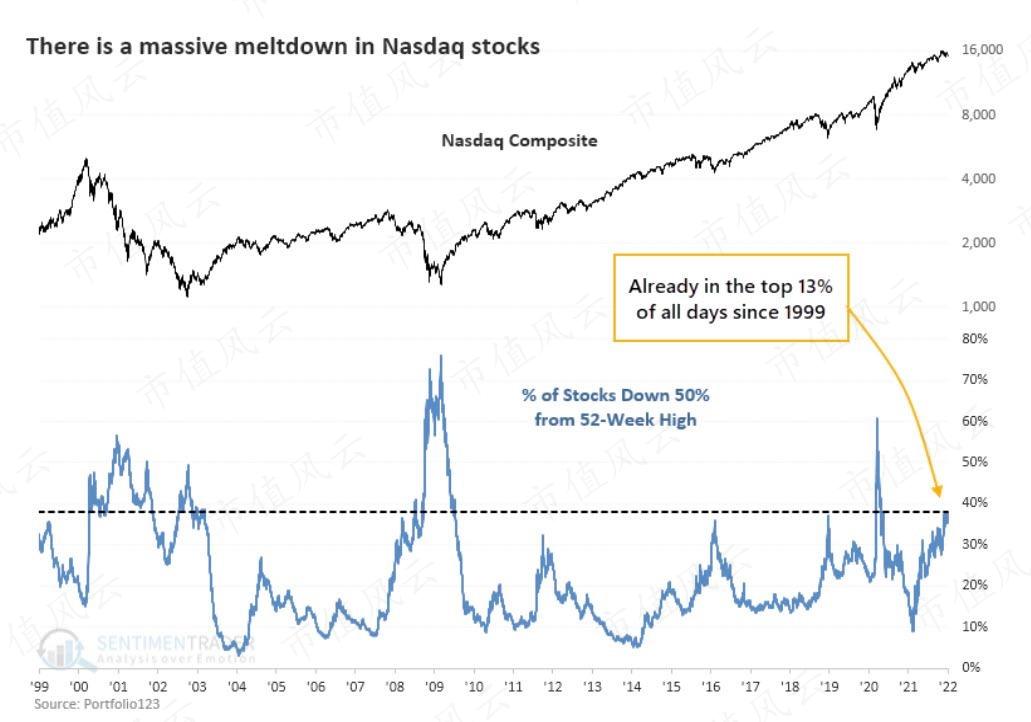

首先:许多股票已经大幅下跌,即纳斯达克49%的股票价格比52周高点低50%,纳斯达克58%的股票价格下跌37.3%,77%的股票价格下跌20%;

其次:熊市比牛市更快。

哈特内特接下来回应了我们昨天在讨论英国央行令人震惊的决定时所说的话,我们说这证实了经济最糟糕的滞胀案例。根据美国银行策略师的数据,英国央行预测英国CPI将在10月22日前超过10%,将23年GDP预测下调150个基点至-0.25%;换句话说,10%的通货膨胀+0%的经济增长=滞胀。

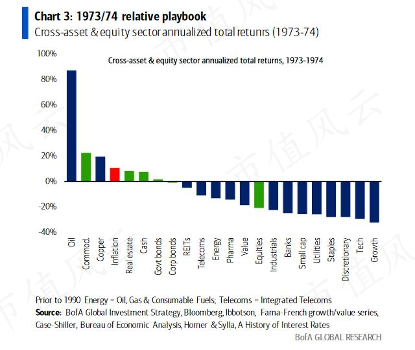

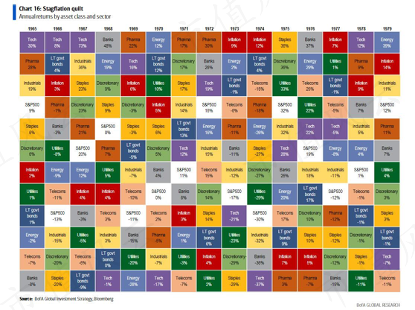

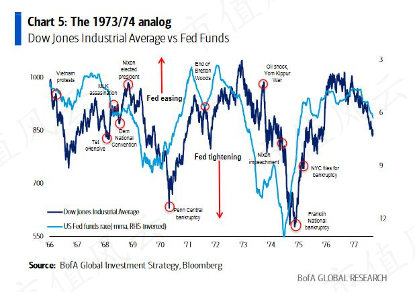

这就是为什么对哈特内特来说,正确的相对策略是1973/74年,它表明现金和大宗商品胜过债券和股票(尤其是消费&科技;注意,大科技公司开始模仿漂亮50的崩盘)。

与此同时,money flow ——一直是情绪的领先指标——证实了这一切都不会对投资者造成冲击。在过去一个月出现了一些巨额资金流出后,随着投资者挥舞着现金,最近一周流入“5月fomc会议“的资金大幅“避险”:3亿美元来自黄金,34亿美元来自股票,91亿美元来自债券,140亿美元来自现金。更多细节:

美国国债(60亿美元),

TIPS(32亿美元),

IG债券(73亿美元),

房地产投资信托(REIT)有史以来最大的流出量(22亿美元),

金融板块(16亿美元),

自20年5月美联储不得不出手救市以来,流入股市的4周平均值转为最负。

从过去——无论是遥远的还是最近的——转向未来,以及哈特内特对2022年的看法,美国银行的策略师并不完全乐观也就不足为奇了。以下是他对事情发展的看法

基本情况仍然是股市底部,收益率高点尚未达到

华尔街在22年的大部分时间里都在经历“通货膨胀冲击”、“利率冲击”、“衰退冲击”=以绝对值计算为负且高波动的回报

相对防御:现金/波动性/大宗商品>股票/债券,IG>HY,防御性>周期性

与此同时,随着经济衰退风险的进一步上升,大宗商品应按策略出售

熊市的主要指标是收益率的低谷,新兴市场、加密技术、投机性科技板块(如生物技术)在2012年第一季度达到美元+峰值;只有当收益率和美元峰值以及EM、加密和投机性技术的底部出现时,才应该增加风险资产配置,首先是在公司债券中——我们还没有做到这一点(请注意,投机性技术板块将在未来两年保持熊市,底部不等于新的牛市

最后,哈内特谈到了他最喜欢的话题——定义2020年到2022年过渡的三种类型的冲击。根据美国银行策略师的说法,在过去9个月,“通胀冲击”的定价缓慢,“利率冲击”的定价缓慢,但“衰退冲击”的定价过快;这是一个问题,因为2022上半年强于预期的经济数据正在导致市场在更长/更大的通货膨胀/利率冲击中定价。

通货膨胀冲击:鉴于22年最大的宏观经济事件,通货膨胀将达到“峰值”,但较低的通货膨胀可能是“暂时的”。。。能源、食品、住房和劳动力的供应与需求相比缺乏改善的迹象。。。

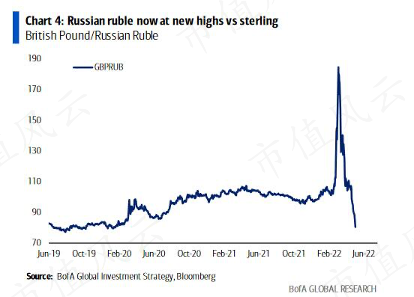

随着世界各国争相重新配置能源供应,天然气价格创下2008年以来的最高水平(请注意,俄罗斯卢布对英镑、欧元、美元的暴涨幅度现已创下新高)

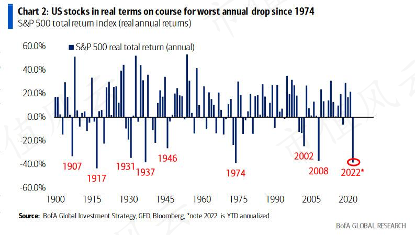

虽然从名义上看,今年遭受的损失并不可怕,但从经通胀调整的实际情况来看,2022年标准普尔指数大幅下跌18.1%,这将是自1974年以来最严重的年度跌幅!

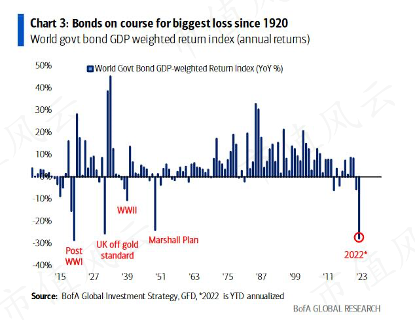

当然不仅仅是股票,正如我们之前提到的,全球政府债券的损失YTD=7.0% 自1920年来以来最大的回撤损失!

股票和债券的巨额亏损反映了一件事:央行即将从 QE(QE 受益者信贷、私募股权、科技股大跌)转向 QT(看涨现金、波动性、大宗商品)。事实上,自 21 年 11 月高点以来的纳斯达克市值损失 4 万亿美元。

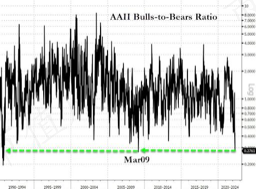

它变得更糟。“债券和股票的情绪非常糟糕”,因为最新的 AAII 调查清楚地显示,自 2009 年 3 月标准普尔指数触及 666 以来,净看涨的受访者人数最低……

我们终于开始看到大量的股票资金外流。当定位大喊“痛苦交易”上升时,哈特内特认为我们不会做大,会卖掉它。与此同时,EPS、war、China covid等方面也有一些好消息,这意味着美联储最终适当的加息可以在短期内提振市场情绪,但。。。

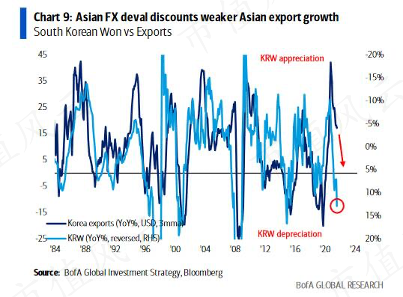

宏观风险非常高,而且还在上升:首先,也是最重要的是,亚洲外汇贬值抵消了亚洲出口增长的疲软,这抵消了美国消费者的疲软;供应链中断裂隙仍然巨大;鉴于全球化和不平等的长期变化,通胀放缓很可能是“暂时的”。与此同时,美国消费者将放缓,Hartnett认为,由此带来的风险不是消费者信心减弱,而是阻碍劳动力市场改善的商业信心减弱。最大的风险是,下半年失业率的飙升将是衰退性的。

简言之,市场风险增加(最终市场开始关注)。事实上,量化宽松的结束意味着波动性锚已经消失,但2022年最大的故事是,资产价格的大屠杀发生在QT之前,但过去两年有大量11万亿美元的量化宽松需要收回。

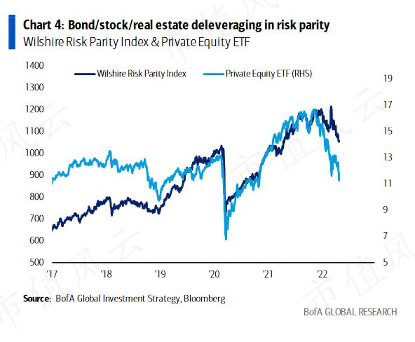

在风险进展方面,哈特内特警告称,利率和货币高波动(市场恐慌通常与不同的央行政策目标有关……比较美联储和日本央行未来6个月的情况)、债券/股票/房地产风险平价去杠杆化(RPAR)、私募股权(PSP,下图)的可能性很大...

主权财富基金、投机性科技板块、影子银行、美国消费者的buy-now, pay-later 模式、新兴市场、僵尸企业,每一次加息都会加大影响。

回顾过去, 1973/74年的市场是最好的对比,而不断飙升的通货膨胀意味着美联储必须紧缩政策,直到它破坏经济或市场表现;在这之前,资产价格必须降低。

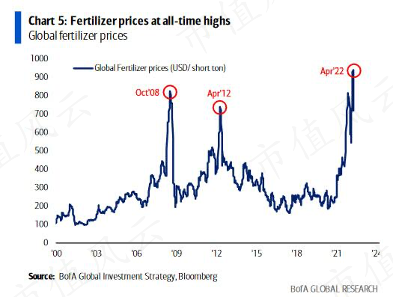

食物肥料价格历史新高=粮食生产成本上升=粮食供应下降=粮食价格上升,请注意玉米价格创下新高&粮食价格极易因收成不佳而飙升

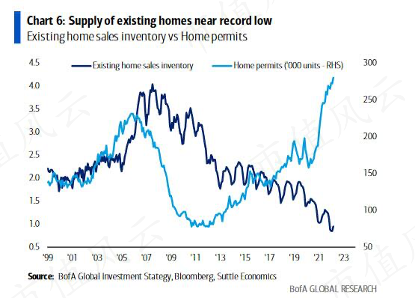

住房:抵押贷款利率飙升,但93%的美国抵押贷款是固定的,现有住房供应接近历史最低水平,住房价格是74年以来的最高水平

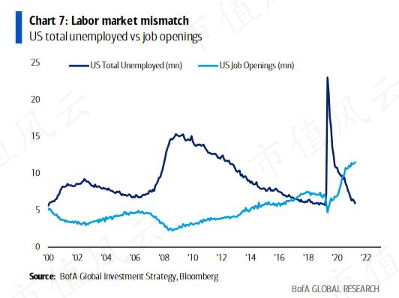

就业:美国有1200万个职位空缺,而失业工人的数量为600万,you do the math。

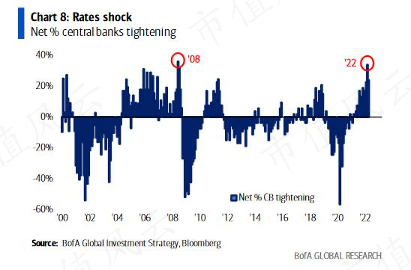

利率冲击:各国央行将在2022年加息251次,自2008年以来净收紧34%的货币政策,2022下半年开始QT,加息对破碎的供应链没有多大作用;但收益率和波动率将上升,直到美联储和央行走在曲线的前面。截止本周,他们进一步落后于收益率曲线;美国通胀率为8%,欧盟通胀率为8%,英国通胀率超过10%,但他们在自雷曼兄弟(Lehman)以来购买了2.3万亿美元债券,自2019冠状病毒疾病(COVID-19)以来购买了1.1万亿亿美元债券后,一想到出售1万亿美元债券(QT)就发抖;难怪债券交易员重返交易“央行信誉终结”=波动性根深蒂固。

衰退冲击:今天的经济很强劲,但宏观数据已经从明确的强劲转向逐渐疲软;商业信心已经停滞(见PMI),这有可能阻碍下半年劳动力市场的改善;亚洲外汇贬值打折亚洲出口增长疲软

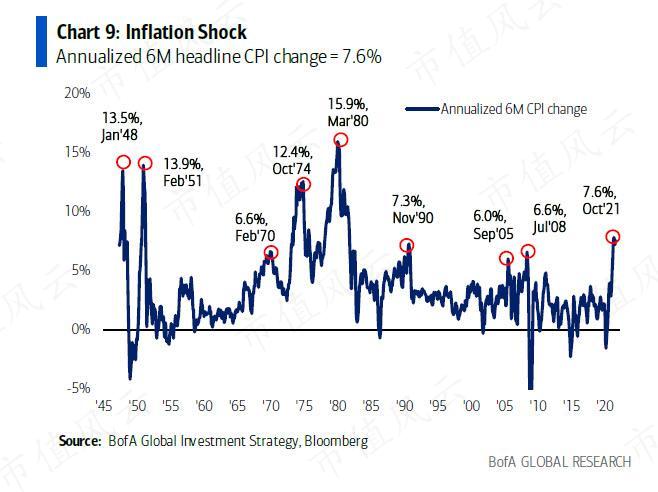

通胀冲击:在过去的 18 个月中,货币和财政刺激总额达到了 3.2 万亿美元。它导致我们面临以下通胀冲击,而且只会越来越严重:

- 运费同比上涨 153%,

- 食品价格同比上涨 31%,

- 能源成本同比增长 74%,

- 房价同比上涨 20%,

- 美国 CPI 年化率为 8%

总而言之,“疯狂的世界”意味着“美国的通货膨胀,欧洲的滞胀,中国/日本的通货紧缩/贬值,华尔街的熊市”。 What a world!

接下来着眼于关键的市场催化剂并计算出两个关键的临界点:首先,自21年以来 1.1 万亿美元的巨额资金股票流入在标准普尔 500 指数上的平均入场点为 4274 点。这意味着,虽然投资者可以坚持一段时间,但当标准普尔跌破 4000 点时,“痛苦”和“离场”就会到来。

到那时,所有最好的情况都结束了,下一次美联储量化宽松的倒计时将开始。