会员

会员 下载APP

下载APP

$碧水源(300070.SZ)$,作为曾经的环保第一股,曾创下多项行业之最:总市值最高、首发募集资金最多、水处理产链最全。

但是德不配位、名不符实,就必然要盛极而衰。

公司总市值在2017年5月触及704亿元的历史最高位后,随即开启蒸发模式,并于2018年6月加速缩水,截止2022年9月30日,总市值降至171亿元,仅为峰值时的1/5。

很简单,盛景不再,接下来就是祸不单行、屋漏偏遭连夜雨:该公司最近两年开始疯狂“水逆”,先是参股公司爆雷,而后是创始团队组队卖壳后、业绩扑街,几位老板却采取卖股票套现补偿的方式,向中小投资者传递“寒意”。

今天就来看看它的故事。

各位握紧扶好,今天故事有点长,而且很糟心!

一、诡异的交易

碧水源的主营业务,是:采用膜生物反应器污水处理技术(MembraneBio—Reactor,MBR)为客户提供建造污水处理厂或再生水厂的一揽子技术解决方案。

文剑平,碧水源创始人,中南林业科技大学硕士毕业,在创立碧水源之前曾担任国家科委中国国际科学中心副主任、总工程师,兼任中国废水资源化研究中心常务副主任。

1998年9月至2001年7月赴澳大利亚留学,2001年7月学成回国后创办碧水源的前身碧水源有限。

碧水源的另外两位核心人物之一刘振国,北京林业大学水土保持专业,曾任北京市水利局干部。这为随后碧水源上市前的业务增长做了重要铺垫,上市之初持有19.08%的股份。

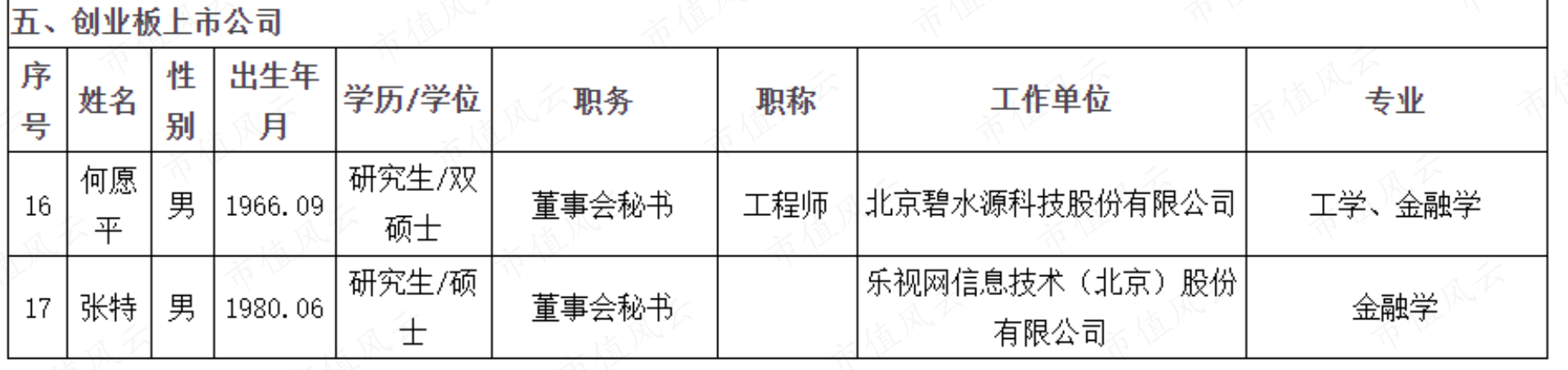

另外一位重要人物是何愿平,上市之初任财务总监兼董事会秘书,持有碧水源5.72%股权。其曾兼任中国证监会第六届创业板发审委委员。

更巧合的是,已退市的乐视网时任董秘张特,也是第六届创业板发审委委员。

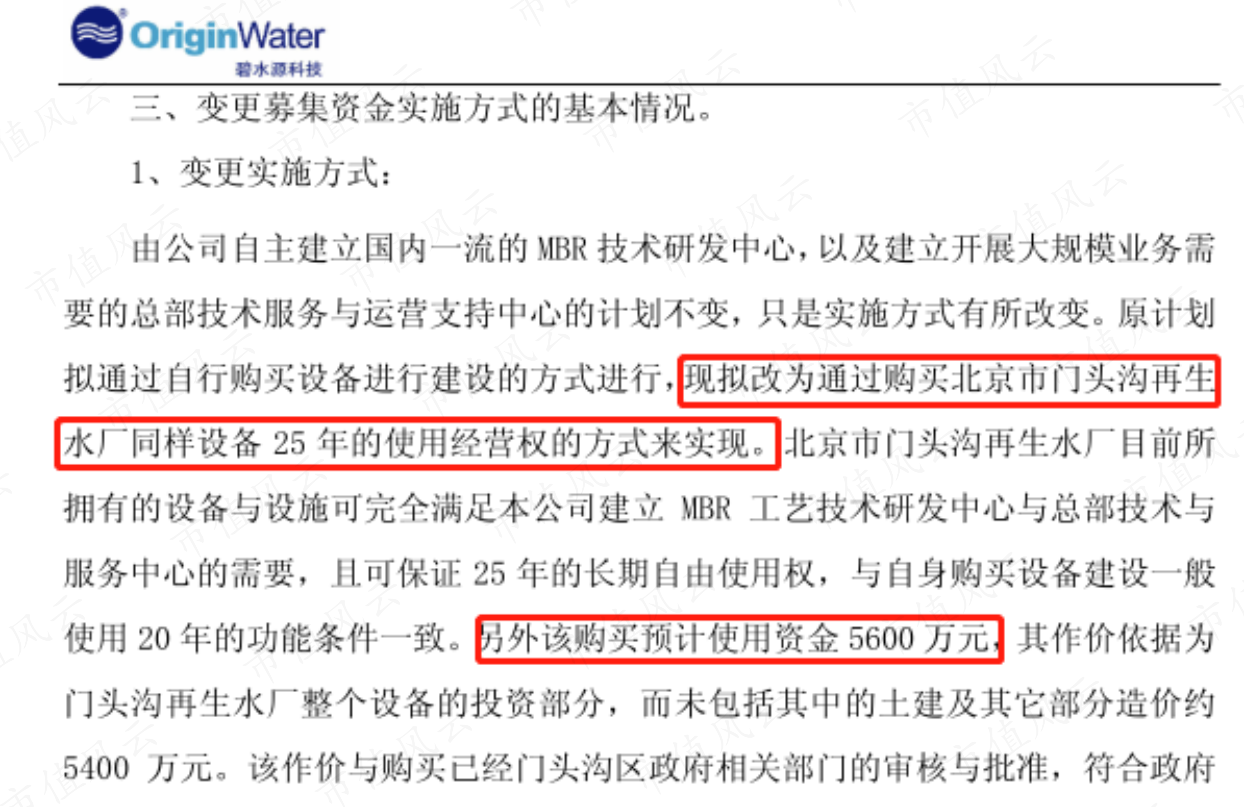

2010年4月公司上市,募集资金25.5亿元;同年11月宣布调整募投项目部分内容,原计划自行购买设备进行建设,改为购买北京市门头沟再生水厂(以下简称门头沟水厂)同样设备25年的使用经营权,交易价格为5600万元。

有意思的是,据招股书披露,在冲刺IPO关键时期的2008年、2009年,碧水源曾卖了成套设备给门头沟水厂,交易价格为5590万元,与5600万元仅仅相差10万元。

给各位简单捋捋逻辑:

上市之前,碧水源先以5590万元的价格把设备卖给门头沟水厂,哇,上市前的业绩一把就多了半个亿呢,IPO招股书更好看了呢;

上市之后,再花5600万元向门头沟水厂购买相关设备25年使用经营权,哇,看上去好像是把钱给还回去了。

一个完美的资金循环就这么完成了。

这招虽然不高明,基本上属于瞎子用脚后跟都能看出来的伎俩,但是因为没人管,所以很有效,很实用。

咳咳咳!各位正筹划上市的老板们应该拿出小本本记下来,学习借鉴碧水源的这个创收策略。

需要指出的是,在碧水源股份制改革、冲击上市的2007年、2008年里,营业收入的一多半均来自北京市辖区(县)的水利部门,这其中是否与北京水利局工作经历的联合创始人刘振国有关系,不得而知,咱也不敢问。

另外还有一笔诡异的交易。

招股说明书披露,2006年9月18日,云南国际信托公司(以下简称云南国信)以2000万元的成本获得碧水源有限7.5%股权。

云南国信增资碧水源有限大半年后,2007年6月碧水源完成股份制改制,正式冲击上市,本意是在2008年上市,然而,不巧的是2008年A股暴跌,叠加多个大事件,A股IPO暂停了。

才守了2年整的云南国信,最终在2008年8月以2074万元的价格转让了碧水源的7.5%股权,受让方为刘世莹、张毅、张群慧、吴凡、沈静、魏锋、段永宁、张凤和深圳合辰、上海纳米等8名(家)。

有意思的是,该交易中受让最多股份的刘世莹系1933年生人,从云南国信手中买入碧水源股份时已年满75周岁,古稀之年仍自强不息参与股权投资着实令人敬佩。尽管股权投资无年龄长幼之分,但难免令人对这笔股权交易产生一些疑问,这位刘世莹老人的身份会不会是个马甲?

云南国信在碧水源的投资,年化收益率不到2%,当了回冤大头。

2009年10月23日A股创业板正式开闸,碧水源也随即转向创业板上市,前后仅一年半时间,云南国信完美错过几十倍的投资收益:

2010年4月21日,碧水源上市,发行价69元,当天收盘价151.8元,当天上涨120%,对应总市值223亿元;云南国信当初转让的7.5%股权接近17亿元,按2千万的投资成本计算,投资收益率高达8300%,83倍!

令风云君不解的是,作为一家专业的机构投资者,云南国信怎么出现如此低级的失误而早早卖出碧水源股权?

难道是特意为他人做嫁衣?

二、并购爆雷故事

投资失误并非云南国信的独家技能,碧水源上市后多笔投资也出现“失误”。

碧水源在2017年投资良业环境、德青源等公司,两家公司先后业绩变脸。

稍不同的是前者是过了业绩承诺期才变脸,后者是不知道啥时候就突然变脸了。

(一)业绩承诺期一过,马上愉快爆雷

2017年6月,上市公司董事会宣布以8.5亿元的现金收购北京良业环境技术有限公司(以下简称良业环境)70%股权。标的公司100%股权估值对应10.7亿元。

有意思的是,这份8.5亿元的对外投资公告前后仅仅8页纸,连标的公司的财务数据都没披露,甚至连标的公司主营业务是什么都没讲清楚。

尽管如此,该笔交易最终还是完成了,上市公司因此新增7.73亿元的商誉。

偏偏喜欢狗拿耗子多管闲事的风云君,好死不死刚好去仔细查了下从上市公司拿走这8亿多现金对,都是哪些机构。

不查不知道,一查吓一跳!

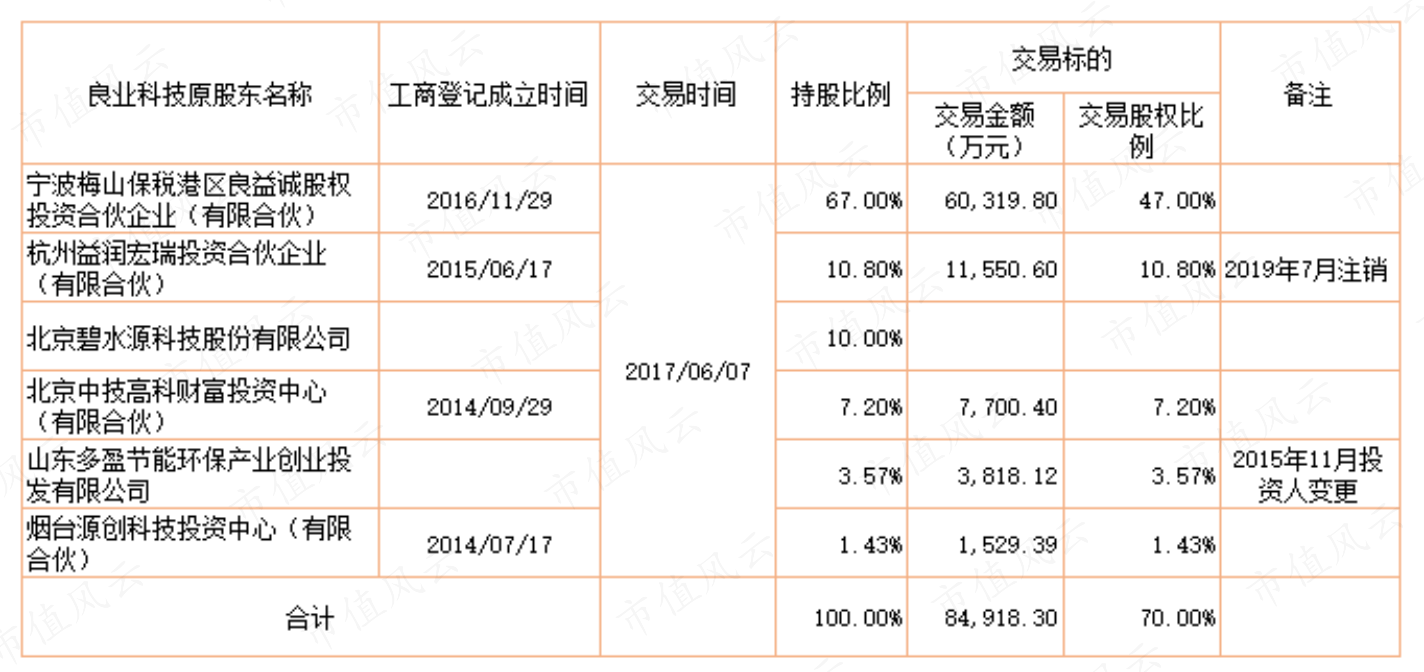

从上市公司拿走6.03亿元的宁波梅山保税港区良益诚股权投资合伙企业(有限合伙;下称宁波良益诚),成立于2016年11月29日。

成立后的半年时间,也就是2017年6月,就顺利从上市公司拿走6亿雪花银。

这其中是另有玄机,另有玄机,还是另有玄机?

此外,从上市公司拿走1.16亿元现金的杭州益润宏瑞投资合伙企业(有限合伙),已于2019年7月注销。巧合的是,上市公司实控人及其一致行动人在同一个月完成了引(卖)进(壳)战略投资者。

有一说一,良业环境并入上市公司的前两年业绩还是不错的,2017年、2018年的净利润分别为3.5亿元、5.5亿元,远超业绩承诺金额。

因此,为随后的股权收购做好铺垫:因为良好的业绩表现,所以上市公司决定继续收购良业环境股权。

2018年12月,上市公司再次以现金3.85亿元收购宁波良益诚持有的目标公司10.01%;此时,良业环境100%股权对应的估值飙升至38.5亿元,较1年半前增长了260%。交易完成后,碧水源持有良业环境90.01%股权。

估值大幅增长,业绩承诺也跟着水涨船高,宁波良益诚承诺良业环境在2018年至2020年的扣非净利润分别不低于5.5亿元、7.6亿元、10.2亿元,三年累计不低于23.3亿元。

算下来,碧水源前后在良业环境上花了12.9亿元(含最初的5500万元投资款)。

不巧的是,自2018年第二次股权转让完成后,良业环境的业绩逐年下滑,2018年净利润为5.5亿元,2019年下降至4.06亿元,而2020年下滑60%,为1.69亿元,三年累计实现11.50亿元,较23.3亿元的承诺金额少11.8亿元,仅兑现了不到50%的业绩承诺额。

上市公司因此拿到1.95亿元的业绩补偿款。

与A股绝大部分上市公司的套路一样,业绩过期(承诺期)扑街:2021年良业环境的净利润只有0.54亿元,较2020年下滑近70%。

而到了2022年上半年,营业收入降幅达67%,而净利润更是由盈利转亏损,达-2.03亿元。

这就必然涉及了一个大问题,即良业环境商誉减值。

半年报没有计提商誉减值准备,不知道上市公司会不会为了“轻装上阵”(卖方研报常用语)而在今年的年度报告中来个财务大洗澡,计提商誉减值?

现在回看,文剑平、刘振国、何愿平等上市公司核心人员在2019年7月把全部或部分股票卖给接盘方,并让出控股股东、实控人之位,是多么的大智慧。

(二)德青源

2017年12月,碧水源以5.17亿元参与北京德青源农业科技股份有限公司(以下简称“德青源”)增资扩股,获得23%股权。德青源100%股权估值对应22.5亿元。

上市公司对外投资报告显示,德青源成立于2000年,总部设立在北京,主要产品鸡蛋,同时集祖代、父母代、商品代蛋鸡养殖为一体,在国内设立多个养殖基地,该公司曾于2016年6月16日新三板上市,但仅1年后终止上市。

被收购时,连2017年前三季度的财务数据都没有披露,而是采用2016年数据,2016年营业收入5.87亿元,净利润330万元。

照此测算,碧水源投资入股时,静态市盈率高达682倍。

2020年度报告披露,碧水源在2018年9月转让了德青源7%股权,2020年4月又收购其他股东股权5.04%,持股比例变为21.04%。

2020年,德青源亏损5.67亿元,碧水源持有德青源股权账面余额对应缩水1.19亿元,还剩3.53亿元。

2021年,德青源净利润再次亏损3.78亿元,上市公司持有德青源股权的账面价值再次缩水7801万元。

亏损还在继续,2022年上半年,德青源再次亏损1.08亿元。

各位掐指算算,碧水源曾经投资的5.17亿元还剩多少?

通常,气氛酝酿到这种程度,接下来就是卖壳套现走人,碧水源的创始团队自然不能免俗。

三、卖壳走人,拜拜了您嘞

(一)卖壳

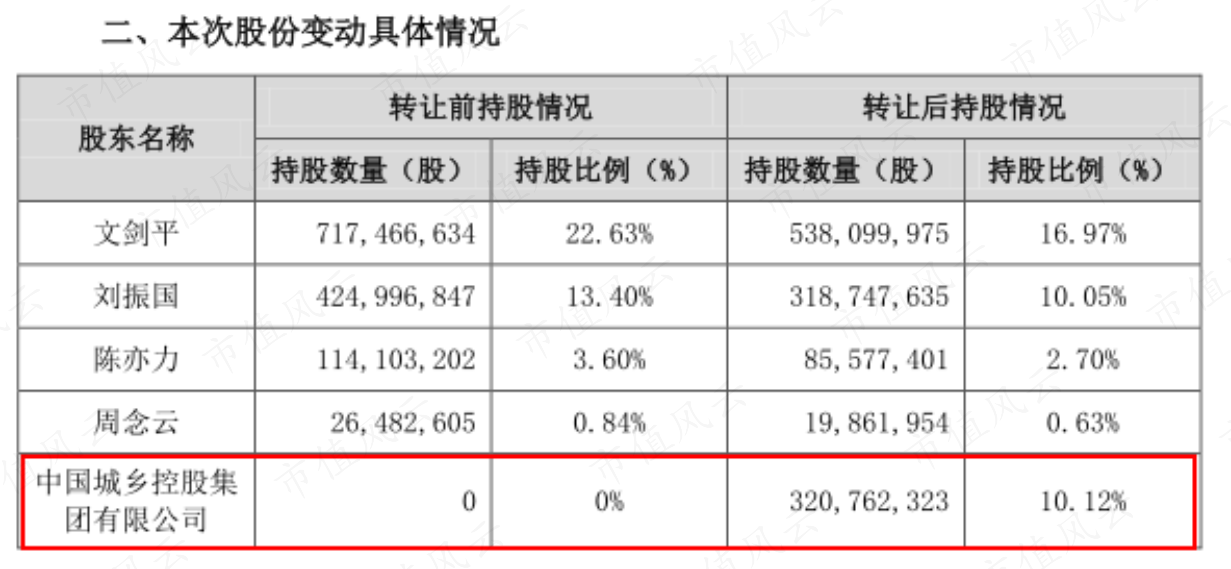

2019年1月11日,上市公司发布公告,称控股股东及实控人时任董事长文剑平、副董事长刘振国、监事会主席陈亦力、监事周念云及武昆(以下简称转让方)计划向四川省投资集团有限责任公司(以下简称川投集团)转让3.37亿股(占当时总股本的10.7%),同时转让方把余下股份委托给川投集团。

若交易完成,川投集团将成为碧水源新的控股股东。

同年5月6日,3.37亿股的受让方变为中国城乡控股集团有限公司(以下简称城乡控股),交易价格31.9亿元,对应单价9.46元/股。

1个月后,转让股份数下调至3.21亿股(占当时总股本的10.18%),交易价格28.69亿元,武昆不再转让其持有1654万股。

赶在股份转让前,碧水源还进行了一次分红,共计1.23亿元。截止2019年6月底,碧水源的资产负债率高达64%,而有息负债金额高达225亿元,显然,上市公司是真没多少自由现金可用于分红的。

整个交易运作流程看下来,无不透露出创始团队的精明。

2019年7月19日,3.21亿股的股份转让完成登记,城乡控股成为碧水源第二大股东。

城乡控股或许没想到上市公司的业绩跌得那么快、那么急切:2020年碧水源扣非净利润同比下降38%,为8.5亿元。

意识到已经入坑,城乡控股在2021年3月要求文董事长等4人调整业绩对赌协议。调整后的2021年业绩承诺方案如下:

2021年,碧水源扣非净利润在前一年8.5亿元的基础上再次下滑31%,至5.84亿元,与业绩承诺的下限15.88亿元,相差10亿元。

这业绩补偿说破大天都得给啊。

要我说啊,文董事长当初就不该找国企来接盘,找个民企多省事啊,这业绩补偿款先拖个三年五载,实在拖不下去就赖呗。

反正到手的28亿多就不可能吐出来的,这辈子都不可能。

(二)业绩补偿?让韭菜们出钱!

看了文董事长等人接下来的操作,风云君自知还是太年轻、格局太小,还需要向大佬多学习!

不就是业绩补偿款嘛!

此前股权转让款退出来不可能的,这辈子都不可能,但是,可以继续卖股票啊!

把寒气传给二级市场投资者。

尽管这个操作令二级市场中小投资者心中跑过千万头羊驼,无所谓,在要钱还是要脸的选择上,文董事长等人果断、坚决选择要钱。

2022年1月至9月,文剑平、王雪芹(代刘振国付款)合计抛售1.89亿股,套现10.3亿元。其中:文剑平抛售1.1亿股,套现近6亿元;王雪芹、刘振国夫妇合计抛售7914万股,套现4.3亿元。

在连续卖卖卖后,截止2022年9月16日,文董事长的持股数降至3.74亿股,占当时总股本的10.3%,由第一大股东降级成第二大股东。

必须指出的是,文剑平在2022年4月至6月的3个月(90天)时间里通过集中竞价累计抛售比例达1.6%,已经违反了减持新规中“大股东或者特定股东采取集中竞价交易方式减持的,在任意连续90日内,减持股份的总数不得超过公司股份总数的1%”的规定。

同样的情况也发生在王雪芹身上:其2022年7月19日至9月16日的2个月里,通过集合竞价累计抛售比例达1.19%,也超过集中竞价连续90日内的减持上限。

看到了吧,两位重要股东以支付业绩承诺差额补偿款的由头,把证监会和交易所的相关规定踩在地板上摩擦。

四、真的是会计差错?

2020年,为了顺利实现换控股股东,碧水源的业绩上演了符合预期、超预期好,等木已成舟后业绩迅速变脸,最后再爆出一个会计差错,完美演绎“金蝉脱壳“。

文剑平等4人转让3.21亿股给城乡控股的8个月后,2020年3月12日,碧水源抛出定增方案,计划以7.72元/股(后调整为7.61元/股)的价格向城乡控股发行4.81亿股(后调整为4.696亿股),募集37.16亿元(后调整为35.74亿元),全部用于补充流动资金及偿还有息负债。

同日,刘振国、陈亦力、周念云三人将其合计持有的4.24亿股(占碧水源当时总股本13.40%)对应表决权委托给城乡控股,后者因此成为碧水源新的控股股东。

为了保证该定增方案顺利通过,由文剑平、刘振国等人实际控制的管理层可谓煞费苦心、绞尽脑汁、处心积虑,玩起了财务数据游戏。

(一)“利好”频传,请君入瓮

同年4月9日发布2020年一季度业绩预告,归母净利润在6674万元至8342万元,同比下降20%至0%。

20天后的4月29日发布一季度业绩显示,归母净利润7372.16万元,同比下降11.6%。

这一步,都符合预期。

2020年7月9日,碧水源发布超预期的半年报预告,归母净利润9919万元至10693万元,同比增长285%至315%。

同年8月18日的半年报显示,上半年归母净利润1.06亿元,同比增长311%,接近业绩预告上限。

到这里,就可以看出来,公司业绩那是相当的好!

当然了,形势一片大好之下,自然要趁热打铁啦:紧接着1个月后,上市公司发布定增方案修订稿。

随后的一段时间里,碧水源不断释放各种利好消息,最终的目的都是为了文剑平等人卖壳和上市公司定增做铺垫。

8月28日,国资委批复同意城乡控股认购碧水源定增股份事宜。

这是最为关键的一步,如果拿不到国资委的批复,碧水源向城乡控股非公开发行股份的计划就要搁浅,文建平自然就没法完成实质性卖壳。

(二)业绩立马变脸

拿到国资委的批复后,眼看生米煮成熟饭、木已成舟,城乡控股想反悔都不可能了。

众所周知,到了这个时候,上市公司的业绩自然就无所谓了,于是,就上演了如同过山车一样的变化。

2020年10月27日发布的三季报显示,前三季度的归母净利润为1.70亿元,同比大降53%。

12月份,定增方案进入交易所问询阶段,临门一脚。

为了撑住岌岌可危的现金流,2021年2月24日,新晋控股股东城乡控股向碧水源提供16亿元的6个月短期借款。

这个时候,碧水源的现金流已是非常紧张,随时有断裂的风险。

一周后的3月1日,碧水源董事会改选,城乡控股提名5位候选人进入董事会。

这也就意味着文剑平等人在2020年玩的财务游戏很难继续下去。

于是,2021年3月31日,上市公司发布“会计差错更正”(哈哈哈哈哈哈,这个词真的妙不可言)公告,对2020年一季报、半年报、三季度的资产负债表进行调整,归母净利润依次调降1572万元、4023万元、6759万元。

可能有人好奇这不就是财务造假吗?

监管机构都认同是会计差错,轮到你这妖怪来反对?!

五、创始团队为什么要卖壳?

从碧水源的发展路径看,文董事长应该早就知道卖污水处理装置的业务并不好做:为了卖污水处理装置,需要自己掏钱盖个污水处理厂。

不管好做与否,碧水源干这事已经好几年了,也因此在账面上积累了巨额的特许经营权资产。

碧水源上市之初,主营业务是提供污水处理解决方案和生物膜产品,属于典型的轻资产模式。自2013年开始陆续承接污水处理工程项目,2017年后则更是加大投资污水处理PPP项目,通过不断承接项目来拉动污水处理装置的销售——而污水处理项目建设必然需要巨额资金持续投入,因此资产越来越重,慢慢变成了重资产模式。

事实证明,环保企业只要走入重资产模式,就陷入无尽的资金需求泥潭,在挣扎中越陷入越深。

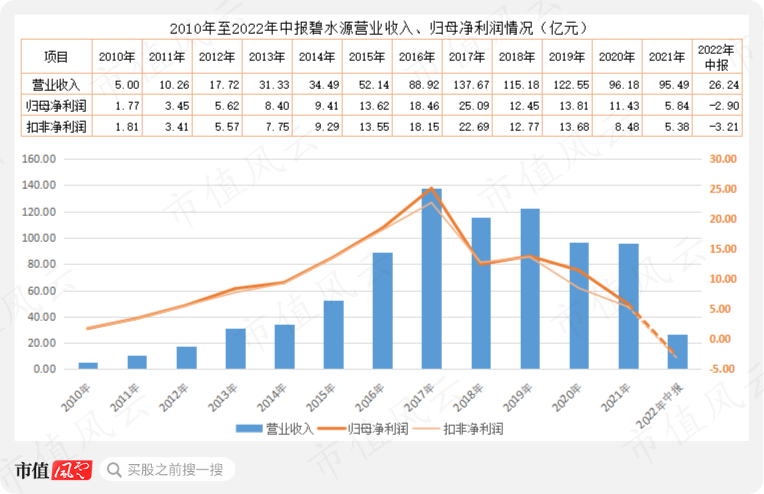

从账面来看,碧水源是有过辉煌历史的:2010年上市之初营业收入5亿元,扣非净利润1.8亿元,到2017年营业收入137.7亿元、扣非净利润22.7亿元,7年时间营业收入增长了27倍,扣非净利润增长10倍。

但是,时移势易,只有变化是永远不变的,与时俱进方为王道。凡是不能意识到这一点,有严重路径依赖的模式,都会被打入另一个自然铁律,永不翻身:眼见他起高楼,眼见他宴宾客,眼见他楼塌了。

碧水源的业绩跟玩积木一样,所有积木都搭完后接下来就是轰然倒塌:其扣非净利润从2017年的峰值后,紧接着就是5年连续下滑,2022年上半年则出现上市以来首亏,扣非净利润亏损3.2亿元。

接下来,我们就来探寻这些年赚的钱都去哪了。

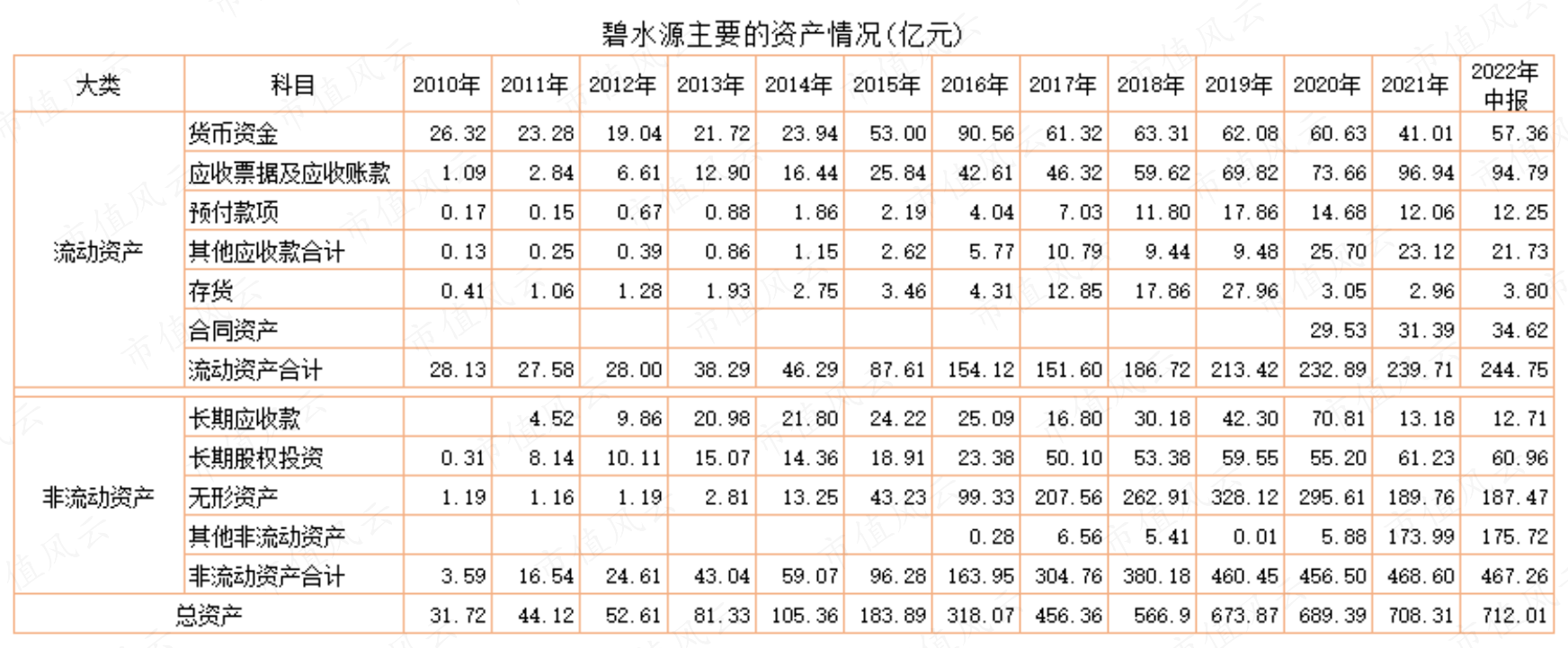

(一)特许经营权撑起的非流动资产

话说,碧水源上市后可谓如鱼得水,营收、总资产不断增长。2010年流动资产、非流动资产分别仅为28亿元、3.6亿元,到2022年上半年二者分别达244.8亿元、467亿元,分别增长了8倍、129倍。

从增长倍数和绝对值规模看,碧水源这些年赚的钱基本都“藏在”非流动资产上。

那我们就进一步分析非流动资产情况。

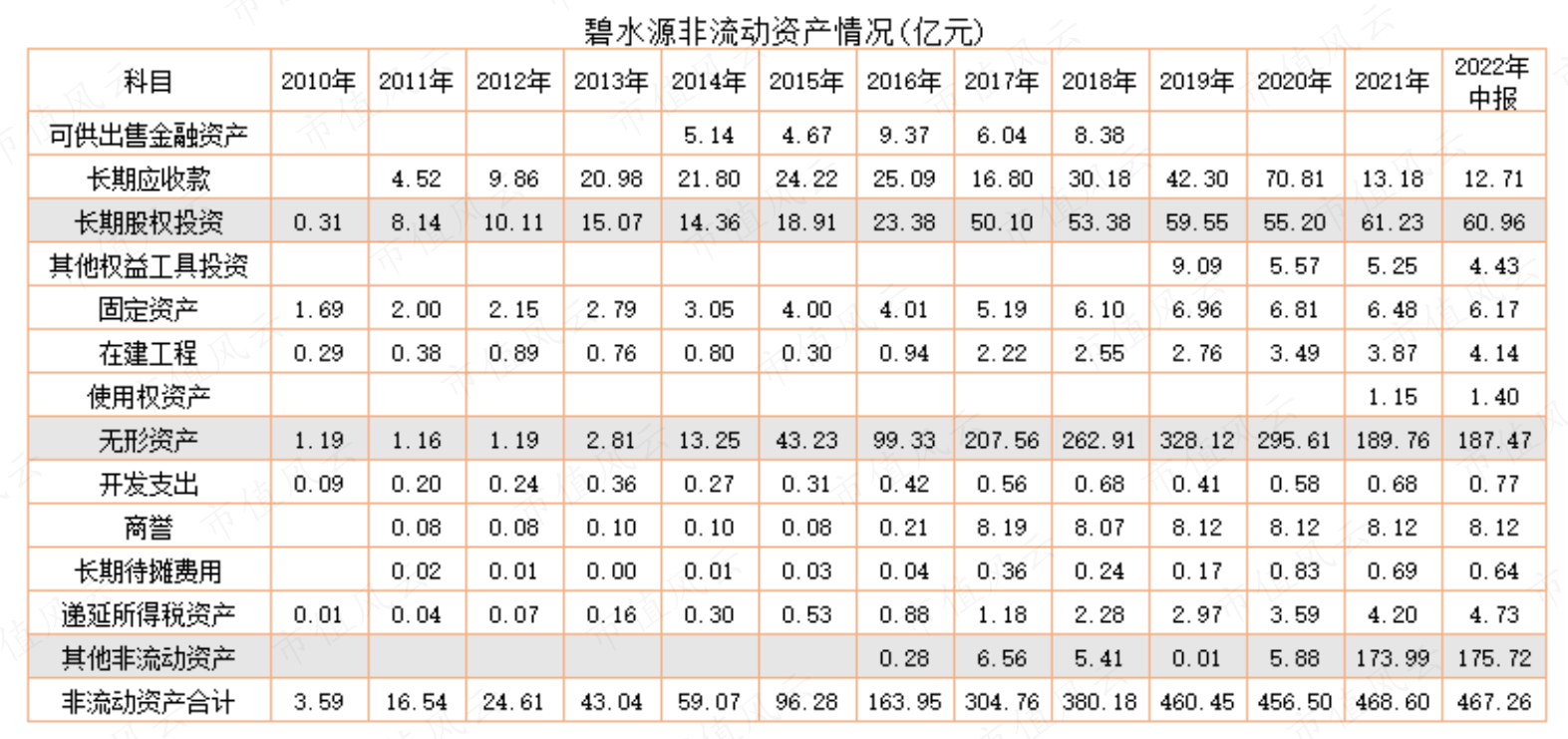

非流动资产中占比较大的是无形资产、其他非流动资产、长期股权投资等。其他非流动资产主要包括金融资产核算的PPP项目(157.7亿元)和待结算特许经营权投资款(18亿元),这其中大部分最终也要结转到无形资产上。

截止2022年6月底,特许经营权账面价值186.3亿元,占187.5亿元无形资产的99.4%。特许经营权资产,主要是指碧水源中标的大量 PPP/BOT 项目所对应的特许经营权。

2014年至2019年,无形资产占到非流动资产的比重从22%上升到71%,而特权经营权占无形资产中的大部分比重,因此,特许经营权成为非流动资产中的主要资产形式。

毫无疑问,碧水源这些年赚的钱和融的资金都“投”在特许经营权这个看不见、摸不着的资产上,并且还在增长。

特许经营权这个东西,很难衡量其真实价值。

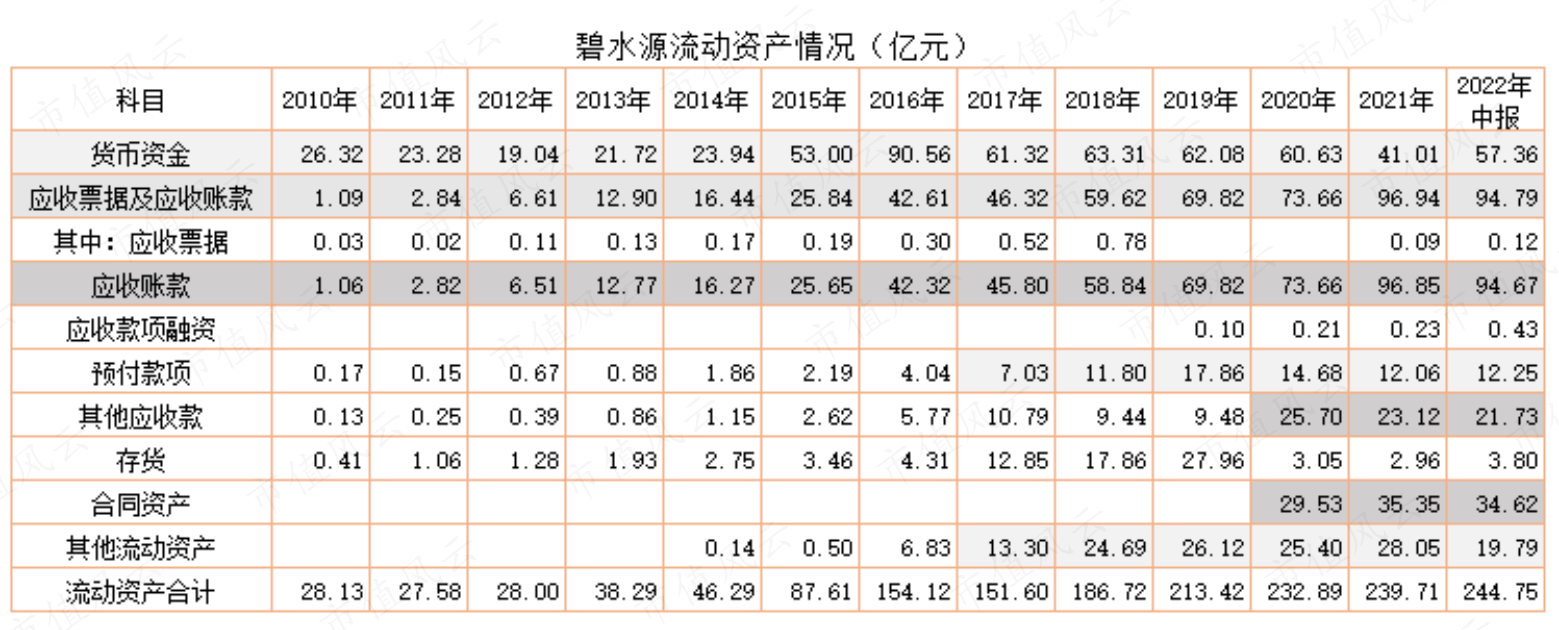

(二)悬在头上的应收账款

流动资产中,应收账款、货币资金、其他应收款、合同资产等占比较大。

需要特别注意的是,应收账款大幅增长始于2016年,到2019年底翻了一番。接下来的几年应收账款陆续进入“长账期”,上市公司因此需要计提巨额坏账准备,这就必然冲击企业的盈利。

从这个角度看,碧水源的创始团队在2019年通过引进战略投资者的方式卖掉一半股票,真的是非常的“大聪明”。

截止2022年6月底,应收账款中有近12亿元的账期超过3年,超过13亿元的账期在2-3年,这部分应收账款若不能及时收回,则必然冲击接下来的利润(3至4年账期计提40%的坏账准备)。

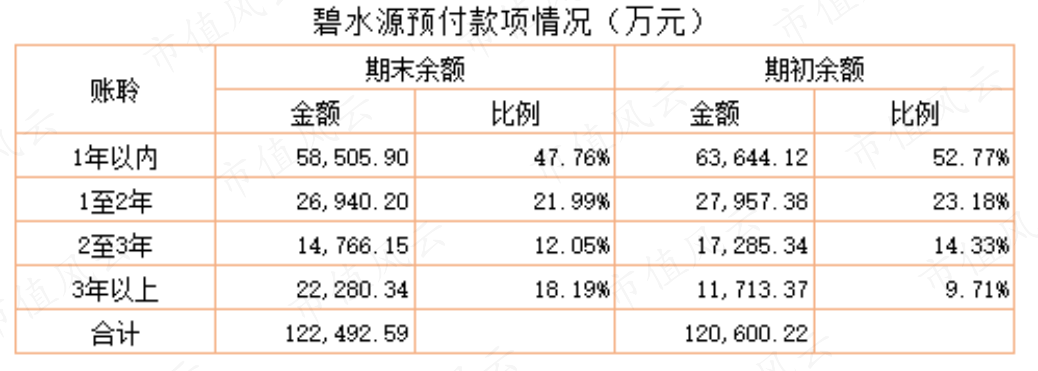

更诡异的是预付款。2018年以来10多亿元的预付款一直停留在账面上;截止2022年6月底,预付款项合计12.25亿元,其中3年以上的2.23亿元。

作为一家污水处理建设公司,长期有10多亿元的预付款项,这令人费解。

(三)疑窦丛生的“大存大贷”

与碧水源资产同步增长的是负债:2022年6月底,总负债超429亿元,资产负债率达60.3%,而其资产负债率最高时达65.7%。

该公司的有息负债包括短期借款、长期借款、应付债券、长期应付款等。其中,长期应付款主要是融资租赁款(21.6亿元),截止2022年6月底,有息负债规模超269亿元。

做个简单比较。

2019年之前,碧水源的货币资金超过有息负债规模,2017年以来有息负债快速增加,同时货币资金维持较大规模。

2017年货币资金61.3亿元,其中,可随时用于支付的银行存款60.9亿元,然而,当期的短期借款新增超22亿元,长期借款新增14.5亿元。

一边手握巨额的非受限货币资金,一边却大规模举债,这是为什么呢?跟银行借钱不用利息?

这显然有悖于正常的商业逻辑。

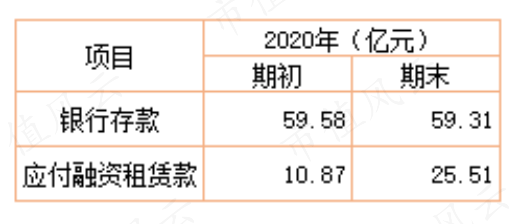

2020年长期应付款增加至34亿元,其中应付融资租赁款从年初的10.8亿元增至25.5亿元,增加近15亿元。

众所周知,融资租赁款的成本远远高于短期借款,更高于银行存款,既然上市公司手上有近60亿元的银行存款,为什么还要新增成本很高的融资租赁款呢?

再分析碧水源2020年的现金流量表发现,当期合计发生了181.4亿元的债务融资(比2019年的138亿元增加43.4亿元),同时偿还了116亿元的债务和17.3亿元的利息支出。从这个角度看,该公司在频繁举债,借新还旧,并且举债规模不断增加。

那么,如果手上60亿元货币资金是真实的话,为什么不用来还部分债务以减少利息支出?

这种“大存大贷”情况与正常的商业逻辑严重不符。

风云君不禁要问了:上市公司手上这几十亿货币资金,到底是不是真的?

再来算一笔账。

2010年至2021年,公司账面净利润合计129亿元,上市公司看起来赚了不少钱。

但公司创始团队、高管及重要股东实现财富自由的方式,却并不是分红,而是卖股票:据不完全统计,自上市以来,董监高及重要股东累计减持超过8.5亿股,套现金额超80亿元。

截止2022年9月30日,碧水源自上市以来股权融资规模达134.8亿元,而分红仅15亿元,募资与分红比为9比1。

回复

回复