会员

会员 下载APP

下载APP

一、从一次换胎经历说起

1、日本往事

2021年8月15日,内布拉斯加州奥马哈市Kiewit Plaza大厦14楼,一间暗红色榉木家具装饰的办公室里,CNBC电视频道正在介绍“高地制片”出品的纪录片——《American Factory》(美国工厂)。

这部纪录片讲述的是中国$福耀玻璃(600660.SH)$(3606.HK)在美国俄亥俄州代顿市投资建厂的故事。

(来源:网络)

听到电视机里介绍《美国工厂》获奥斯卡最佳记录长片,沃伦的眼睛从纷乱的白眉毛里探出来,一边盯着电视,一边思忖着。

一家中国企业,在美国开工厂,与当地工会斗智斗勇……,恍惚间他以为是编剧拿错了剧本。

诧异之余,沃伦思索起了真正重要的问题——产业浪潮的更迭中,聪明的追随者会发挥自身优势把这个行业里的先行者甩在身后。

这样的范例在他的投资生涯中多次发生,例如上世纪80年代日本取代美国成为当时全球汽车产业的领头羊。

思绪涌动,沃伦清晰地记得,80年代初全球共有25家大型轿车企业,其中日本占了11家。彼时,欧美各国的汽车厂家一般都形成了2-3家的垄断格局,只有日本维持着11家汽车企业并存的局面。

(来源:网络)

11家汽车厂家并存而导致的激烈竞争,成为促进企业追求技术进步的强大动力。

日本汽车工业在产品技术方面,大量采用高张力薄钢板、电子控制前后桥以及自动变速(AT)等新设计,提高了汽车的轻量化、低燃耗和操作方便等性能。

在制造生产方面,日本各汽车企业普遍实行“全面质量管理”活动,最具代表性的当属丰田的“精益生产”。这大大提高了设备的有效开工率。

大量的资本和技术积累,加上企业内部的管理创新,使得日本汽车工业很快走在全球前列。

如今,这种势头越来越多地在不同行业内的中国企业身上“重演”。

2、一次换胎引发的投资思考

前一天,沃伦在给自己的座驾——一辆凯迪拉克DTS——更换轮胎时,就感受到了来自中国企业的势力渗透。

(来源:网络)

这一次,服务商没有为自己更换原来的固特异(GT.O)轮胎,而是一家中国企业的轮胎,名叫$玲珑轮胎(601966.SH)$。

据服务商介绍,玲珑于2018年进入通用汽车(GM.N)配套体系,目前,玲珑进入了全球10大汽车厂其中7家的配套体系,实现了对德系、美系、日系等全球重点车系的配套。

这在中国轮胎企业中可谓无出其右。

(来源:公司公告)

回想着服务商诚恳推荐的神情,沃伦的眼神又像花栗鼠嗅到坚果一样放出光芒。

这次不用任何人指导,他熟练地点开手机上的唯一一款金融资讯类应用——“市值风云APP“。这款软件简洁的设计、精要的内容,以及经常被他们的研究员拿出来DISS的骚老板,都吸引沃伦时常拿出来把玩。

他最喜欢里面的“吾股数据”,一家家公司的信息如同一个个蕴藏财富的锦盒静待有缘人开启;查阅的过程则让他回想起经营合伙企业时,一页页翻看《穆迪手册》寻找低估企业的时光,印刷字迹的墨香仿佛至今仍留有余味。

输入企业名称,市值风云APP界面很快就显示出了玲珑轮胎的信息。

“噢~,这家企业的排名很靠前,4000多家上市公司能排到75位,说明这家企业还是有两把刷子的。”

(来源:“市值风云”APP)

“2016年至2020年,玲珑的营业收入由105亿元增至184亿元,CAGR为15%;同期归母净利润由10亿元增至22亿元,CAGR为22%;利润端增长是要比收入端快不少。”

“有没有关于这家企业的独立研报呢?”

沃伦知道市值风云的资讯内容独具特色,尤其是其中独家研报的分析深度,往往让他这个投资老饕都不由得想点个赞。

“还真有,看看这些小伙子小姑娘们是怎么分析玲珑的”。沃伦轻轻一点,一篇研报的字迹随即清晰。

3、“品牌投资法”下的玲珑轮胎

“轮胎行业尤其是乘用车轮胎行业,竞争力的核心是品牌溢价。”

文章的开头就契合了沃伦的投资理念。

在老伙计查理的辅助下,沃伦很早就摆脱了以资产的账面价值去评判一家公司价值几何的方式,而是逐渐意识到,一家企业往往最值钱的是它的名字,是它的品牌。

沃伦“品牌投资法”的代表作就是投资了可口可乐(KO.N)。

文中介绍,根据2020年世界品牌实验室发布的《中国最具价值品牌500强》榜单,“玲珑”品牌价值为519.7亿元,位列第116位,连续7年保持每年50亿元以上的增长,并再次入围“亚洲品牌500强”。

(来源:公司2020年社会责任报告)

同时2020年3月,“玲珑”上榜“2020年全球十大最具价值轮胎品牌”榜单,并成为唯一上榜的中国轮胎品牌。

(来源:公司2020年社会责任报告)

“这些内容表明,玲珑品牌的商业价值在中国轮胎企业中较为突出,但与米其林、固特异等国际一线品牌相比,还有差距。另外,既然这门生意竞争的核心是品牌,那么玲珑这样的后起之秀通过什么方式提高品牌溢价?”

沃伦思忖着,继续阅读。

文章写道:“乘用车轮胎企业要想实现品牌溢价能力的提高,关键在于进入中高端车企的原装配套市场”。

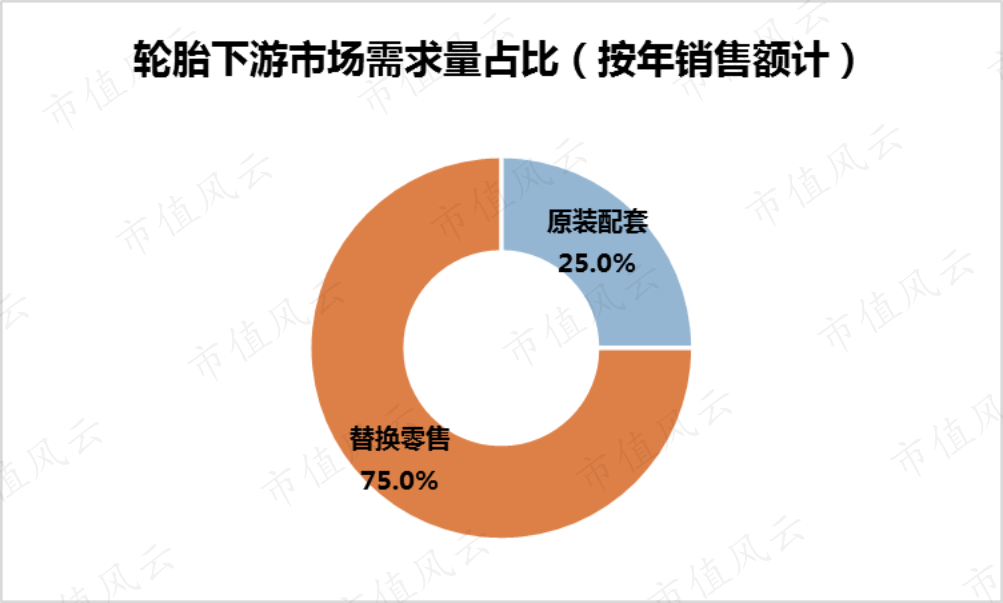

轮胎消费市场分为原装配套和替换零售两块,成熟市场配套与零售的比例大致为1:3。目前,玲珑通过进入国内外主流车企的配套体系,在原装市场先发优势凸显。

(来源:中国轮胎商务网)

“这就对了。轮胎之于汽车,好比马鞍之于马匹。轮胎企业作为配套商,其品牌调性只能依附于车企而建立。玲珑要想迈进一流品牌的阵列,进入主流车企的配套体系是必需的”,沃伦一脸得意,仿佛玲珑的战略一点儿逃不开自己的手心。

他扶了扶鼻梁上的眼睛,捏起桌角的可口可乐呷了一口,随即身体一躺,埋进油亮的真皮沙发里,准备利用自己几十年来积累的经验、模型,以玲珑为思想实验场地,好好操练一番。

文章继续介绍到:“目前玲珑已经配套国内多家主流汽车厂新能源车型,包括比亚迪、红旗、吉利、一汽、上汽通用五菱等,以及新兴的新能源汽车厂包含威马、开沃等。

根据2020年新能源汽车配套统计显示,玲珑轮胎在纯电动车原配排行榜上独占鳌头,领先米其林、马牌等世界一线品牌(来源:轮胎商业网)。”

(来源:公司2020年社会责任报告)

“如果我是米其林或者固特异的掌门人,手握行业内一流的客户资源,应该不会花太多精力去想着满足一些小角色的需求。这正给了玲珑这样的企业一些机会;在新赛道建立先发优势总比只能选择追随要好得多。”

当沃伦读到玲珑在新能源方向上的进展时,心里对自己的老派、顽固生起一丝愧意之余,也对中国企业把握机会的能力加深一层理解。

同时,一个重要的问题从他的脑海浮现。

“全球原装配套市场是一个总量基本确定的大蛋糕。玲珑要想在现有基础上进一步突破,势必会蚕食其他对手尤其是全球一流轮胎企业的份额“。

玲珑靠什么突破?

二、沃伦的竞争模型和他的商业案例分析训练

掩上文章,他随即在脑海中展开了“商业案例分析训练”。

如同一个小孩摆弄积木一样,他开始搜寻知识库里的经验模型——不费什么功夫,沃伦自然想到了制造业中最普适的“成本领先模型”。

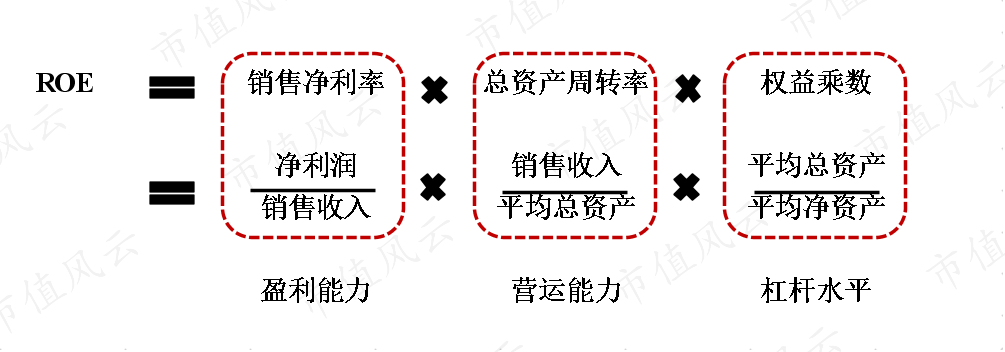

他找来一张纸,从自己最关注的指标——ROE——入手,认真地写下自己的分析过程:

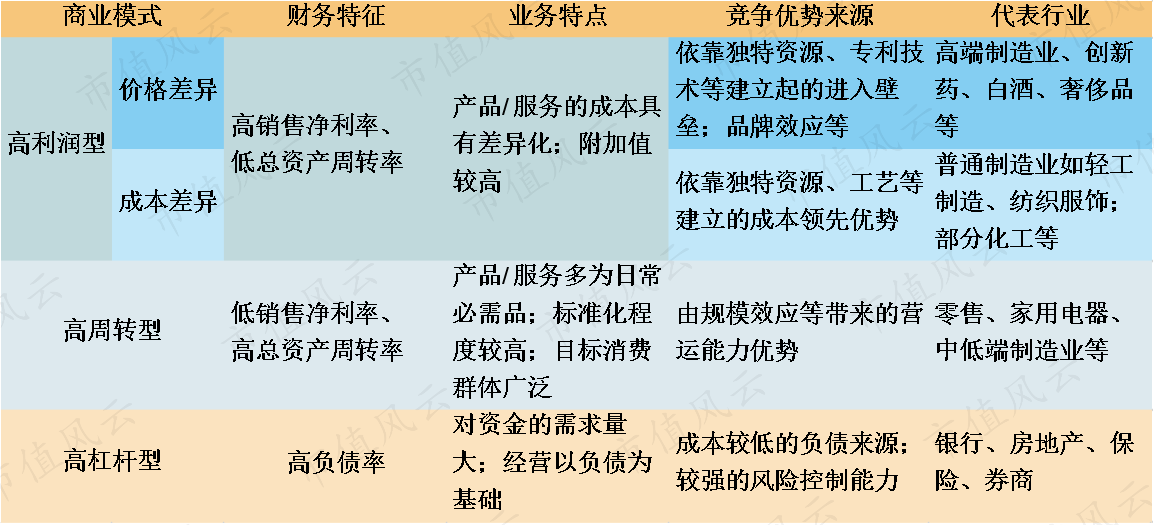

基于对ROE的分解,一般的商业模式可以分为三大类:高利润型,高周转型,及高杠杆型。

(来源:风云君整理)

轮胎企业应当属于高利润型或高周转型兼而有之的商业模式,其竞争优势来源应当从品牌、成本差异、规模优势等多个因素入手分析。

沃伦正了正身体,好似准备享用一道美味,刀叉均已握好,只待食物上桌了。“我倒要看看市值风云的小伙子小姑娘们是不是顺着这几个要点进行分析的。”

不出意料,作者接下来的分析就是围绕着“成本”展开的。

“啊哈,市值风云的研究团队称得上训练有素!”沃伦标志性的眉毛又一次翘起来。

1、成本占优

文章接道:

玲珑的打法是以成本优势持续突破原装市场,发挥导流作用的同时,在零售市场形成品牌效应,由此带动单条轮胎利润的提升。

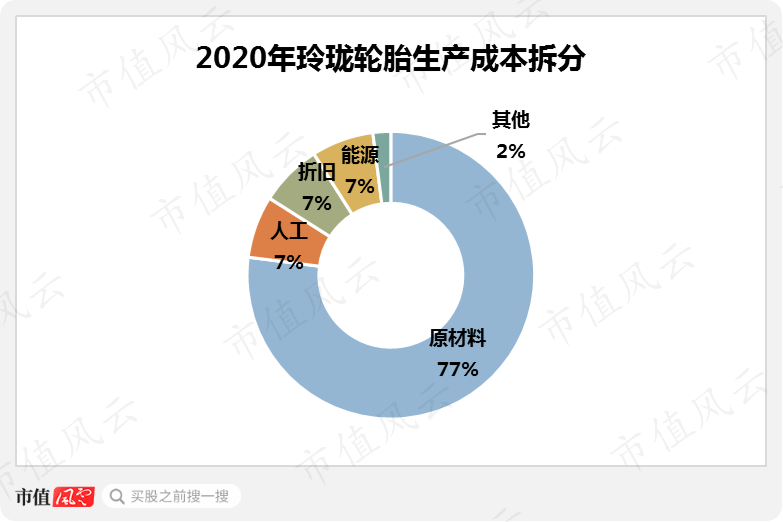

考虑到玲珑轮胎的原材料占生产成本的比例较大,2020年玲珑的这一比例为77%。

而国际三巨头(普利司通、米其林、固特异)得益于拥有自己的橡胶园,原材料占生产成本的比例较低,与玲珑的可比性较弱。

这里选取与玲珑规模相似的$赛轮轮胎(601058.SH)$作为可比公司进行对比分析,2020年其原材料占生产成本的比例为78%。

由于轮胎原材料中的橡胶、钢帘线和帘子布都属于大宗工业品,因此玲珑与赛轮在原材料价格上不会有太大差异。

(来源:产业信息网)

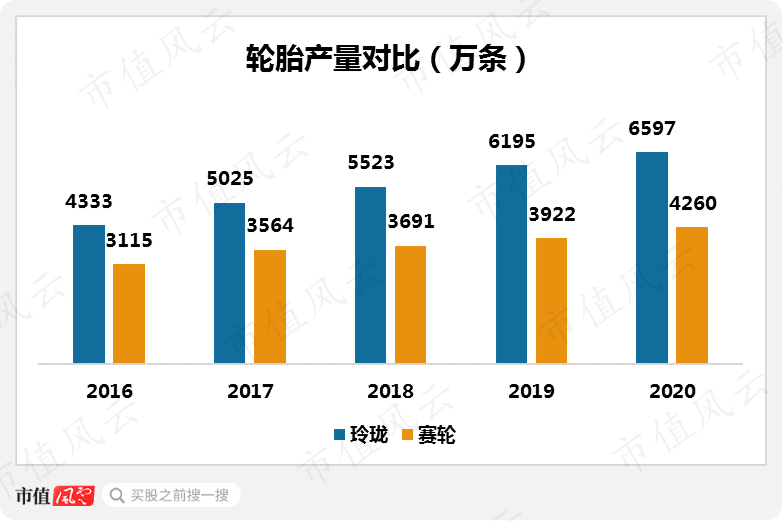

2016年以来,两家企业的轮胎产量都呈现持续增长态势。2020年玲珑的轮胎产量达到6597万条,是赛轮轮胎产量的1.5倍。

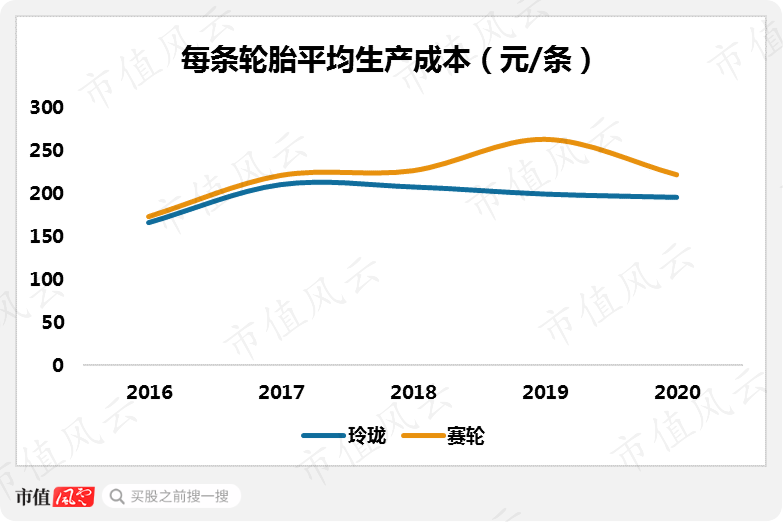

对比成本来看,2016年两家企业的单条轮胎平均生产成本都在170元/条左右。

随着各项成本的上升,赛轮的单条轮胎平均生产成本持续走高,于2019年上升至264元/条;2020年受益于产量的较快提升,成本降至223元/条左右。

而玲珑的单条轮胎平均生产成本自2018年以后呈现逐年缓慢下降的良好态势:2020年其单条轮胎平均生产成本为196元/条,较赛轮低12%左右。

“这就是说玲珑的单只轮胎造价要低于赛轮,而且幅度还不小;这正是我想看到的!”沃伦面露得色,“玲珑的规模优势帮助其在原材料、能源的采购中更具有议价能力,这应该是玲珑的单只轮胎造价之所以较低的关键。”

沃伦的头脑风暴,为作者补齐了那“12%成本差异”的来源。

同时,他脑瓜里的想法和玻璃杯中的可乐气泡一样,越冒越多;那个作者要是站在他面前,一定会被他接二连三的问题砸得晕头转向。

“他们两家的毛利率差别怎么样?”

沃伦顾不得有些发热的手机,好似骑着瘦马的堂吉诃德,挥舞着长矛冲向下一个问题。

2、费用控制

文章接道:

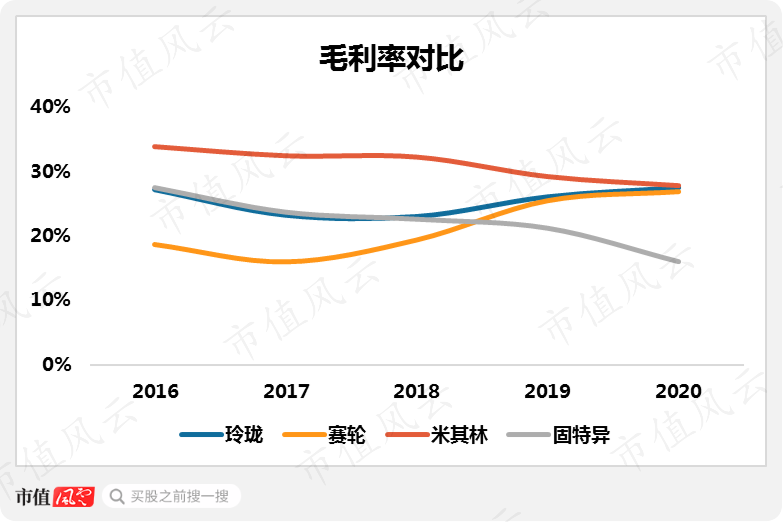

2017年以来,玲珑的毛利率整体稳中有升;2020年其毛利率为27.5%左右,较2017年提高了4个百分点左右。

无独有偶,赛轮的毛利率也从2017年开始迅速提升,整体由16%提高了近11个百分点至2020年的26.9%,与玲珑的毛利率相差无几。

(来源:公司年报、wind)

颇感意外的是,米其林、固特异两家巨头的毛利率自2016年以来一路下行。米其林的毛利率水平逐渐失去对两家中国企业的压制,到了2020年进一步降至28%左右。

而固特异更是在美国疫情的肆虐下,在2020年亏损幅度扩大,毛利率更是降至16%左右,处于上述可比企业中最低水平。

与两位巨头相比,赛轮的毛利率不仅异军突起,而且升幅较大,原因应该归结为其外销毛利率的持续提高。

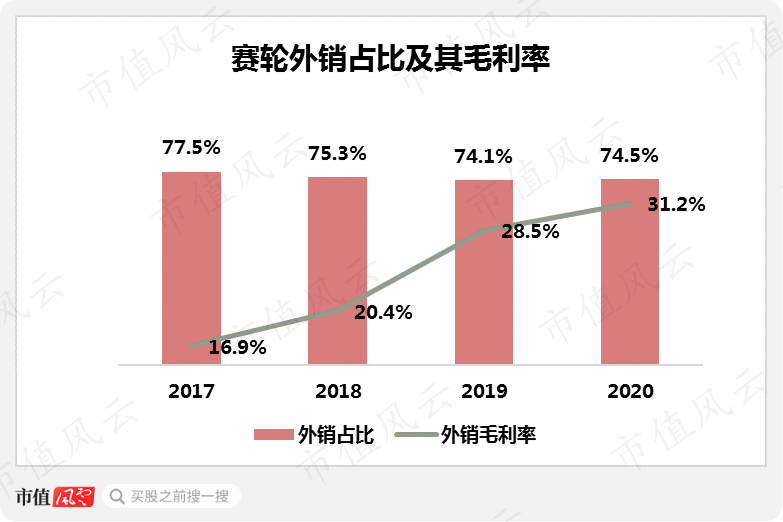

2017-2020年,赛轮一直以外销零售为主,外销收入占比基本保持在74%-75%之间;同期,其外销毛利率持续提高,由17%提高至31%,提高了14个百分点。

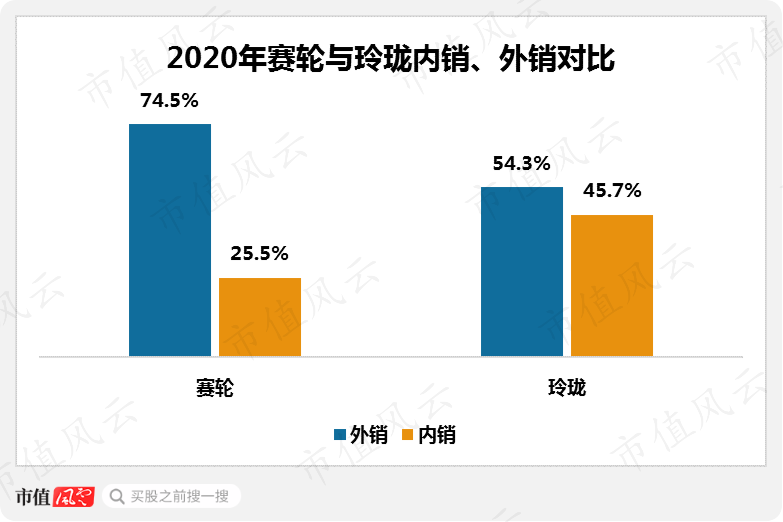

而玲珑的内销与外销基本“五五开”(2020年内销占比46%,外销占比54%)。

单从国外业务来看,2020年玲珑的外销毛利率达到36%左右,超过了赛轮的外销毛利率水平。

(来源:玲珑2020年报)

“受各类大宗原材料价格持续上涨影响,各家轮胎企业近两年不时发布轮胎产品涨价函。赛轮以零售为主,涨价幅度较以原装配套为主的玲珑更高一些,所以赛轮的毛利率直逼玲珑。”

理解了两家中国企业的毛利率变化后,沃伦开始盯着那两家巨头的毛利率曲线,眉头紧锁。

“如果说疫情导致企业经营陷入困境属于天灾,那么这些国际轮胎巨头低效工厂长期存在的高昂生产成本(尤其是人工成本)就可以说是人祸了。这些大佬们竞争力不足早就是事实,不断发起的‘双反’调查就是最好的证据。”

沃伦深知欧美等国长期以来通过对发展中国家轮胎企业的“双反”调查来为这些轮胎巨头营造缓和的竞争氛围;这些巨头也凭借品牌优势、渠道优势等享有更“富裕”的盈利空间。

如今“内外忧患”之下,两家巨头的毛利率竟然与玲珑、赛轮站在同一水平线,甚至还不如,实在令人唏嘘。

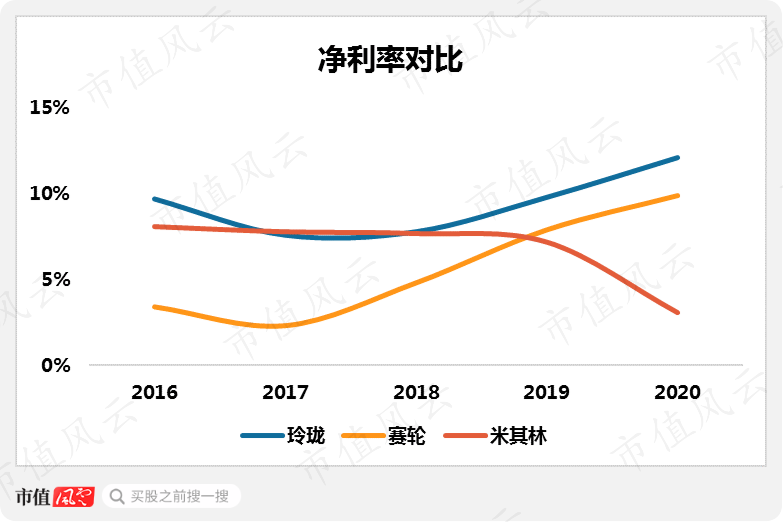

在看到几家企业的净利率对比后,沃伦对巨头们“高成本、高费用对利润的侵蚀”状况理解得更直观了。

与毛利率趋势类似,自2017年以后玲珑、赛轮两家企业的净利率逐渐走高,2020年分别为12%及10%。

米其林的净利率则持续走低,2020年仅为3%左右,固特异的净利率更是转为了负值。

“巨头们糟糕的净利率表现,一定是受高昂的费用率影响。两家中国企业的费用率表现得怎么样?”

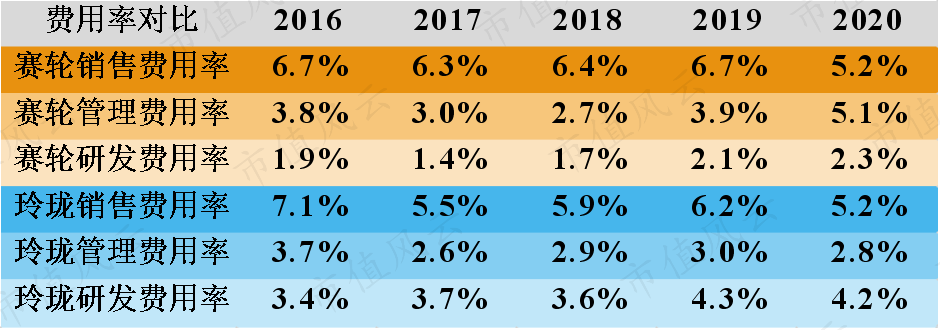

文章继续介绍:

2016-2020年赛轮的主要费用率合计基本保持在12%-13%左右;2020年其销售费用率较2016年下降了1.5个百分点,管理费用率较2016年提高了1.3个百分点,研发费用率微幅上升,2020年为2.3%。

2020年玲珑的管理费用率、销售费用率较2016年分别下降了1.8、0.9个百分点;研发费用率逐年提高,2020年为4.2%,较赛轮的研发费用率高出近2个百分点。

(来源:两家企业年报)

“玲珑的销售、管理费用管控要优于赛轮,同时玲珑的研发投入以研发费用率衡量也要高于赛轮。费用率比较环节,玲珑胜出。”

沃伦似乎从米其林的惨淡数据中缓过劲儿来,眉头的疙瘩也舒展开了。

一想到玲珑既要面对原材料价格上涨、疫情反复影响,还要应对“双反”,依然取得良好的费用控制效果,不由得脱口而出:good job。

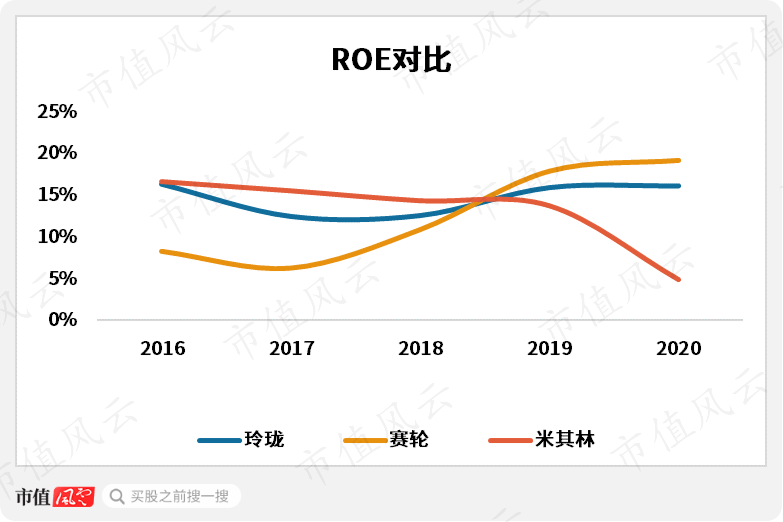

他已经有些迫不及待地想看看在自己最关心的指标——ROE——面前,几家表现如何。

回到文中,玲珑与赛轮的ROE依旧好似“铁了心”要“闯关东”,2020年分别为16%及19%。而米其林却像扶不起的阿斗,一心往南。

(来源:公司年报、wind)

看着米其林在利润率的版图上节节败退,沃伦停顿了几秒,随后长舒一口气,接着把目光转回这两家中国企业;“赛轮较高的ROE水平应该是通过更高的杠杆水平获得的吧”。

狡猾的沃伦,依旧不肯放过哪怕一丝细节。

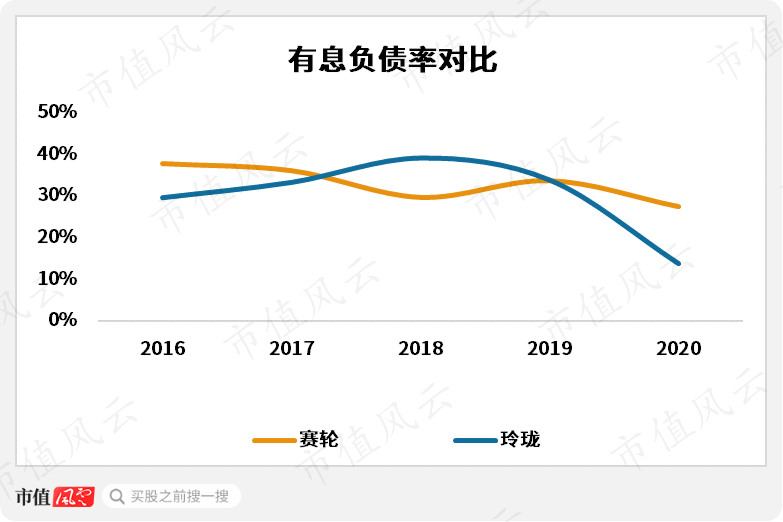

在负债率对比那部分,作者解释道:

2020年玲珑的有息负债率为14%,较2016年下降了16个百分点;2020年赛轮的有息负债率为27%,高出玲珑13个百分点。

至此,沃伦从成本优势到盈利能力对两家中国企业尤其是玲珑,有了全面的了解,也明白了为什么这么多年的“双反”没有将这些企业的发展势头浇灭,反而越来越猛。

“低廉的成本+良好的费用控制,这是一般制造企业获得竞争优势的不二法门。”

沃伦在现实商业世界中又找到一个例证。

3、市占率的变迁

沃伦没想到,世界轮胎竞争格局已经发生显著变化。

就在他感到有些疲惫,打算离开屏幕稍作休息时,一个段落勾住了他的眼球:

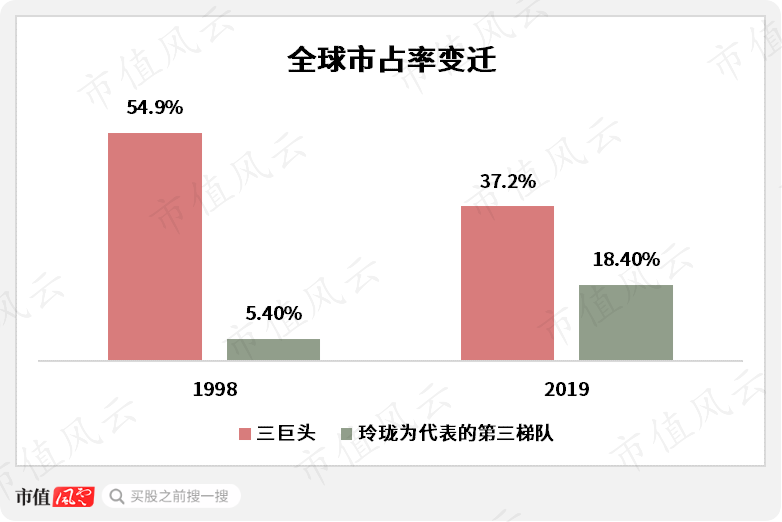

全球轮胎行业分为四个梯队:

第一梯队为轮胎行业前三大;

第二梯队以马牌、倍耐力为代表;

以玲珑轮胎为代表的属于第三梯队;

全球前75强余下的为第四梯队。

第一梯队市场占比从1998年的54.9%降到2019年的37.2%,而以玲珑轮胎为代表的第三梯队的市占率从1998年的5.4%提升到2019年的18.4%。

(来源:2020年报)

“再加上第二梯队,目前全球轮胎的竞争格局已经呈现‘三足鼎立’之势了”。

市占率的变迁,反映出了以玲珑为代表的第三梯队企业日益扩大的市场影响力。

这些企业如今是“保三争二”——向第二梯队进发。

三、布局增量市场

“要想争取更大的市场份额,产能得跟得上;玲珑的现金流能够覆盖大额的资本投入吗?”

提起资本投入,沃伦就面露难色。

文章介绍道:

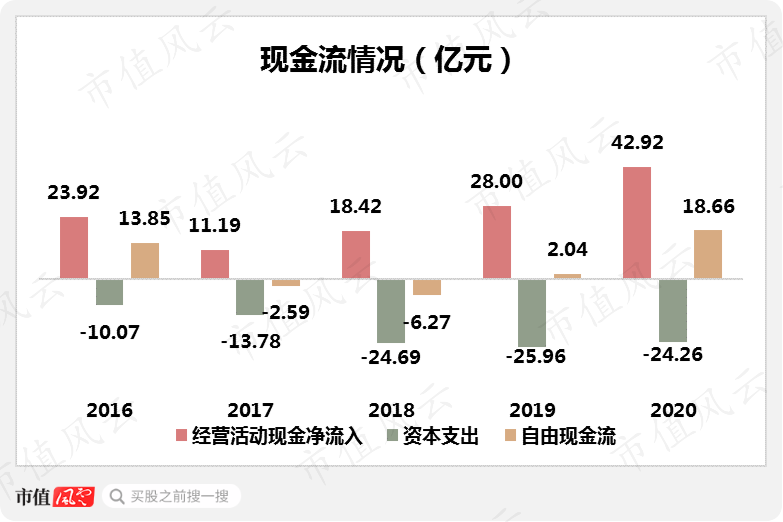

2016-2020年,玲珑的经营活动现金流入呈现增长态势,由24亿元增至43亿元;同期资本开支逐年扩大,近三年保持在25亿元/年;玲珑的经营活动现金净流入对资本支出的覆盖程度显著增强,2020年实现自由现金流18.7亿元。

“玲珑能够以经营活动现金净流入覆盖资本开支,足见其现金流状态日趋稳健,也难怪玲珑会在近两年主动降低有息负债水平。自己荷包鼓了,用不着向别人伸手。”

沃伦一辈子不喜欢“负债”,除非有利可图。

“还有最后一个问题:随着国内汽车销量趋于平稳,未来轮胎市场的主要边际增量将来自基数持续增长的零售市场。玲珑在零售方面有没有什么进展?”

(来源:2020年公司年报)

还真有。

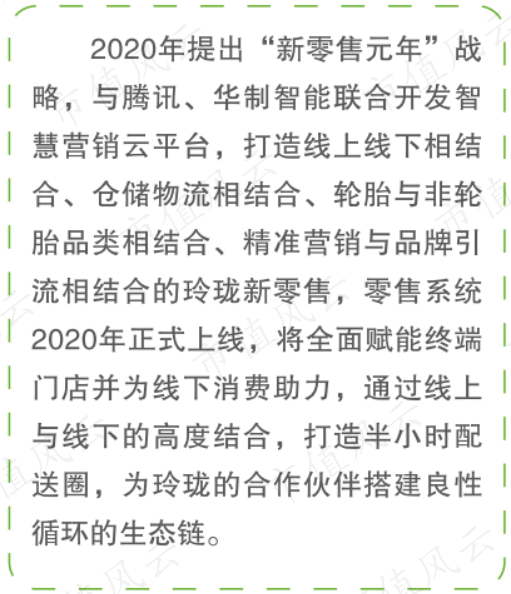

作者介绍道:2020年玲珑提出“新零售元年”战略,与腾讯(00700.HK)、华制智能联合开发智慧营销云平台,打造线上线下相结合、轮胎与非轮胎品类相结合的新零售系统。

(来源:2020年公司年报)

“与腾讯这样的大牌联姻,听起来不错;但是新零售战略实施的成效如何,还有待观察。”

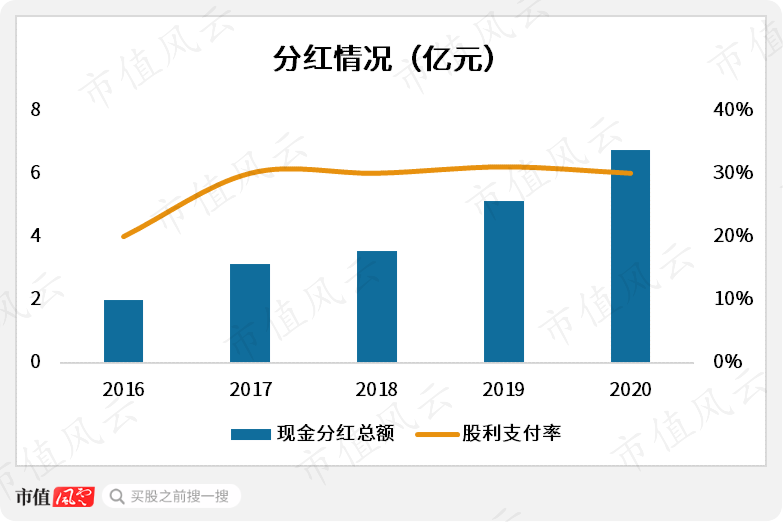

“从自由现金流来看,玲珑的股东回报能力逐渐建立;近几年现金分红金额逐年递增,股利支付率保持在30%的水平,表明玲珑的股东回报意愿也逐渐增强。”

结尾

随着手机屏幕滑到底,一篇长文结束,沃伦还没来得及喝完可乐。

一抬头,秋日的暖阳已经在红爪槭的身后隐去,缝隙里漏出几束柔和的光亮。

手机已经降温,外壳的棱角透出一股凉意。阿斯丽特已经睡下,沃伦环顾四周,然后拿起旁边的电话拨通;电话响了好一阵都无人接听,“这个查理”,说话间电话那头出现声音:

“嗯。”

“查理,还记得我跟你说的那个APP么——市值风云。”

“嗯。”

“我今天在里面发现一家有趣的公司;它的历程简直是我们原来讨论的‘低成本竞争’模型的翻版,这是一家中国企业。”

“嗯。”

“呃,你没什么要补充的吗?”

“嗯……沃伦,如果倒退20年,你会重点投资中国公司吗?”

“查理,如果倒退95年,你希望自己的卵巢彩票在中国中奖吗?”

——————————————————

声明:本文与巴菲特先生的所有“对话”及“故事情节”均未真实发生,是为了高标准的阅读体验而采用的文学创作手法;对市值风云APP的溢美之辞均为王婆卖瓜,是我们对自己的一种美好愿望;对我们老板的DISS都是真实并发自内心的。谨对巴菲特先生及其团队致以诚挚的问候,感谢其提供的投资实践和方法论让市值风云研究员受益匪浅。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复