会员

会员 下载APP

下载APP

今年以来,政府出台了一系列对于中国海外上市公司的监管措施,包括互联网巨头反垄断、K12学科培训机构要变为非盈利、提高平台型公司对于骑手(司机)的待遇、要求腾讯音乐(TME.N)放弃独家版权,等等。

相信很多人和风云君一样,面对这一连串密集出台的政策都是懵圈的。

8月1号,摩根斯坦利(MS.N)发表了一份《China's Regulatory Reset》的报告,翻译为“中国正在重置其经济底层逻辑”。

这篇报告不仅系统性地解读了今年的各种监管措施,部分解释了其背后的原因,还列举了近10年来的多次重大政策调整对于股票市场的影响。

正所谓历史不会重复自己,但它总是惊人地相似,风云君这就来解读一下这份报告。

不过要强调的一点是,报告里包含了一些预测性的内容,仅供参考。

一、新时代,新目标

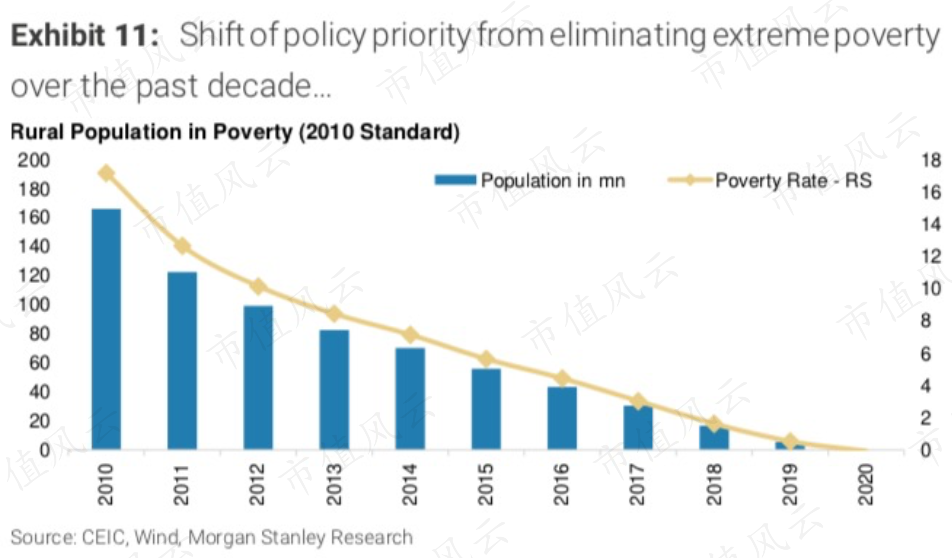

过去十年中,中国政府的主要目标是人均收入翻一番并消除绝对贫困,即把增长放在首位。

(柱形代表农村贫困人口数量,点代表贫困率)

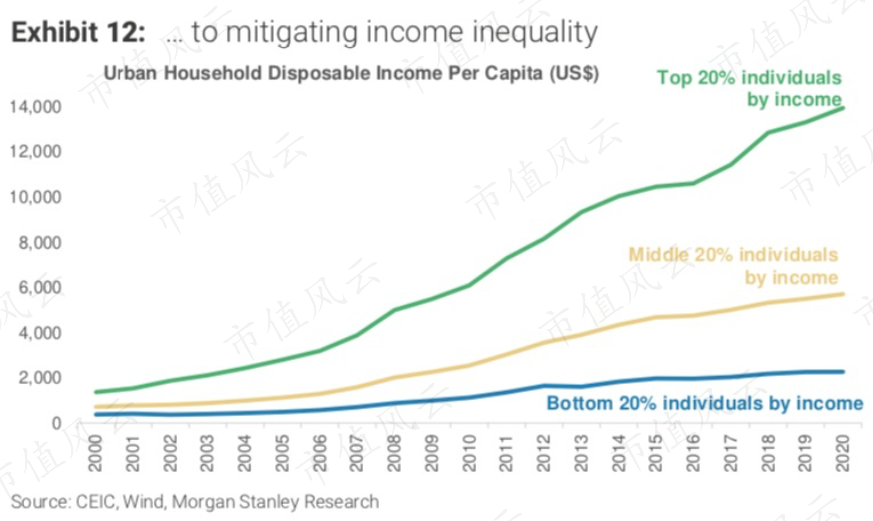

然而,由于缺乏对新兴部门的监管,这种“促增长”战略也导致了更大的不平等和社会问题,这表明扶贫作为补充措施的重要性。

(城市家庭人均可支配收入;绿线:前20%平均,黄线:中间20%平均,蓝线:后20%平均)

现在,在建党100周年之际,政府强调将“共同富裕”作为下一阶段发展的新目标,旨在“防止资本肆无忌惮的扩张”。

除了经济增长之外,政府还引入了一系列其他目标,包括社会平等、供应链自给自足和数据安全,以应对不断上升的长期风险——收入不平等、中美局势紧张和人口老龄化。

为反映这种重新定位,政策制定者在过去9个月加强了对金融科技、大型科技公司(包括反垄断、数据监管和员工保护)、课后辅导、加密货币、碳排放和海外IPO规则的监管。

反垄断行动的主要目标是防止科技巨头的市场份额过度集中,侵蚀小企业和外包员工的福利;

金融科技监管旨在遏制监管套利和防范金融风险;

对中国在美上市公司和7月份对跨境数据流动的审查力度加大,主要侧重于在地缘政治紧张局势下降低安全风险;

同样,最近对课后辅导的监管变化是降低育儿成本努力的一部分。

简而言之,中国正试图对企业的权力和劳动者的报酬进行重新平衡,这可能会导致某些行业的估值出现系统性下调。

话虽如此,如果中国要成为经济大国的话,也需要确保私营部门的持续活力,以刺激创新和进一步的人民币国际化并吸引资本流入,从而维持长期生产力增长。

新规确实对企业的社会责任和数据使用提出了更多要求,并可能导致相关企业的利润承压,但并不会扰乱大多数行业的商业模式(课后辅导除外)。

例如,反垄断法主要是禁止科技巨头要求商家签订独家合作协议;

而政府关于提高灵活用工人员社会福利的指导主要要求外卖平台为外包骑手支付医疗和养老保险;

尽管从去年年底开始了一系列监管活动,但最近在线商品销售也表现良好;

同时,一些监管变化有利于先进制造、硬件国产化替代和清洁能源的供应链。

(蓝线代表线上零售额2年复合年化增速,黄线代表线下零售额2年复合年化增速)

二、历史总是相似的

虽然许多法规似乎早就应该出台并且非常有意义,但过去9个月的监管变化让市场措手不及。

为什么会这样呢?

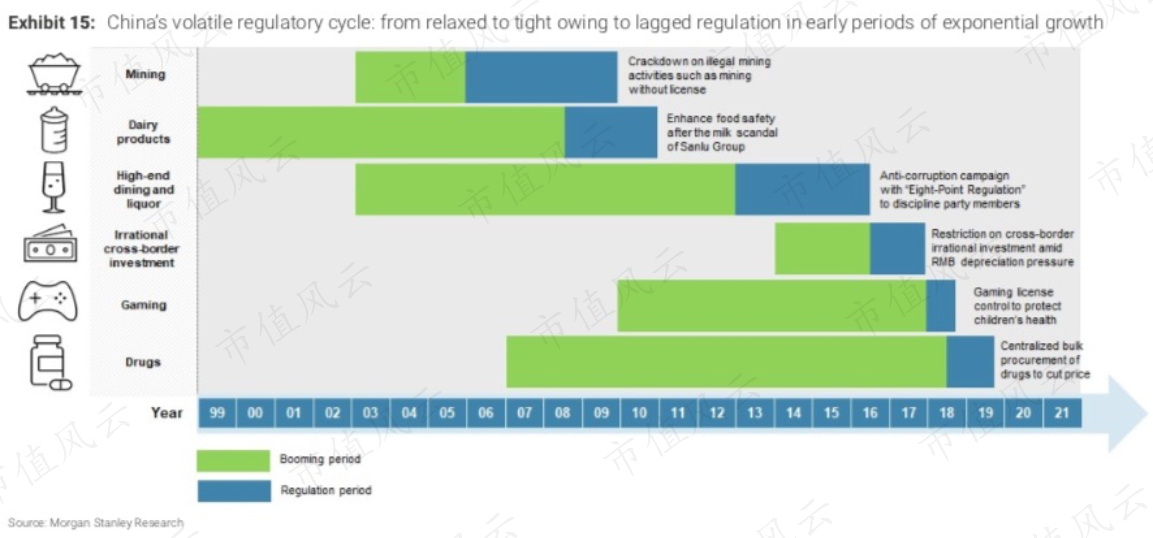

历史上,中国的监管环境往往在宽松和严格之间摇摆,尤其是对新兴行业。

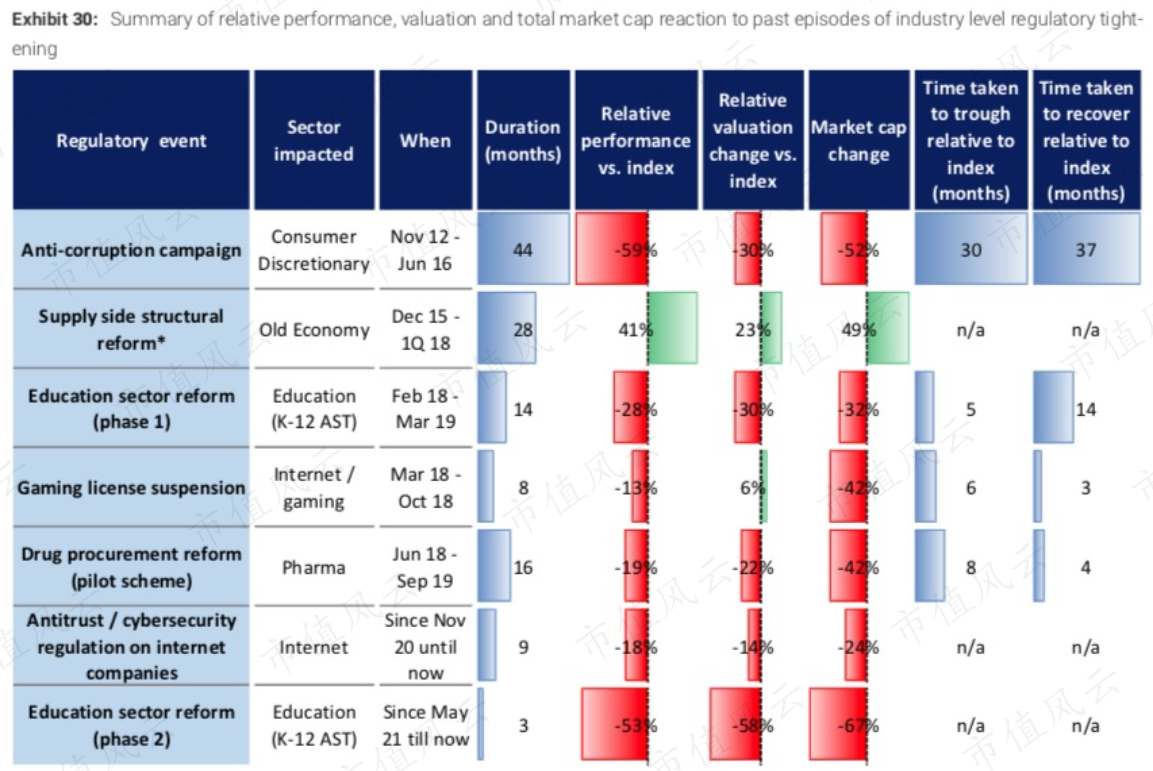

比如说,2006-2009年的矿业、2008-2010年的乳制品、2013-2014年的高端餐饮和白酒、2016-17年的非理性资本流出、2018的游戏和2018-2019年的医药——通常都会持续一到两年。

这种现象的客观原因是:监管往往滞后于该行业的指数型增长时期。

(绿色代表高速发展时期,蓝色代表监管时期;从上到下依次为矿业、乳制品、高端餐饮和白酒、非理性跨境投资、游戏、医药)

然而,政策的突然转变往往会损害市场信心。在过去的监管周期中,资本市场通常在开始时表现不佳,反映出面对政策不确定性时的情绪疲软。

不过,最终实体经济和资本市场还是会适应新的政策框架。

(历次监管政策变化导致的相关行业股票表现)

比如说,2012年11月-2016年6月的反腐败时期,白酒、汽车、奢侈品和烟草等自选消费行业的股票受到了负面的影响。

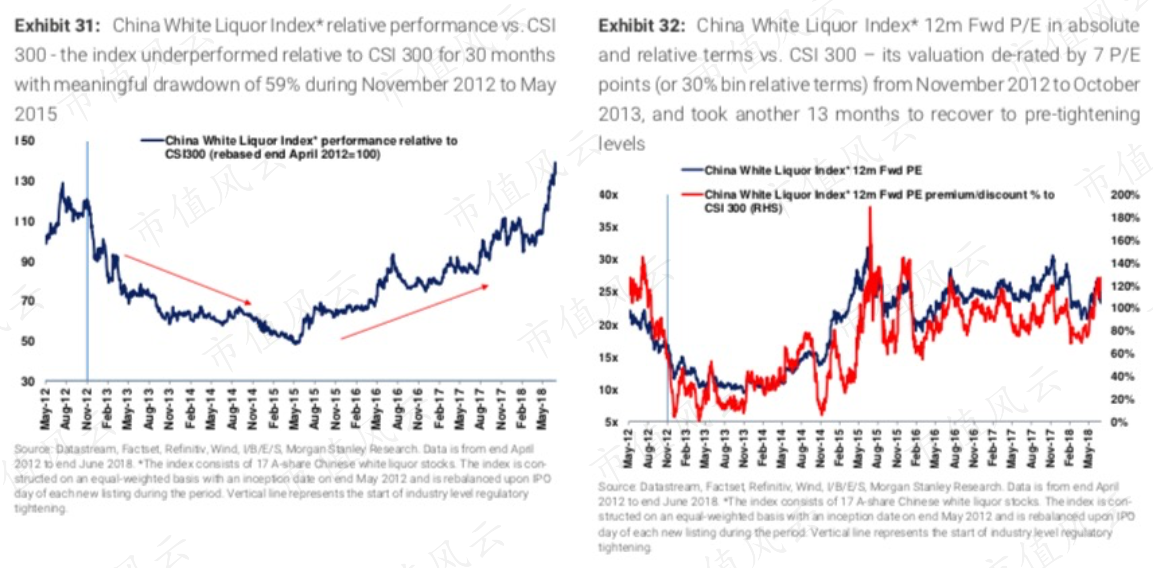

如果单看白酒行业,2012年11月-2015年5月期间,摩根斯坦利的中国白酒等权重指数连续30个月跑输沪深300,累计跑输达到59%。

(左图为摩根斯坦利中国白酒等权重指数相对沪深300的表现,右图为摩根斯坦利中国白酒等权重指数的12个月远期市盈率(蓝)和指数风险溢价相对沪深300的折价(红))

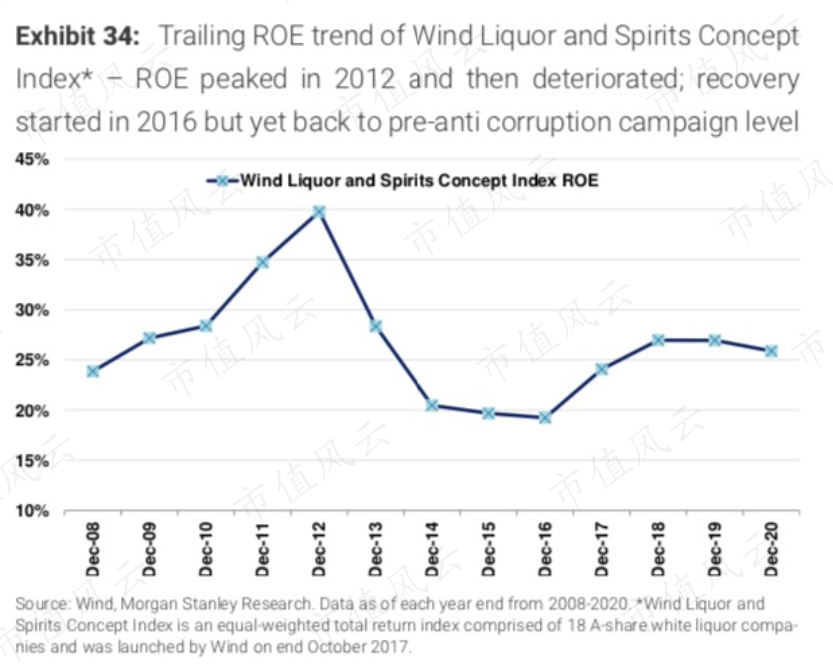

白酒行业最终实现复苏,不是因为反腐败放松,而是因为消费者支出升级。然而由于利润率较低,行业ROE从未恢复到监管前的水平。

这个例子说明了,一个盈利能力看似遭受了永久性负面影响的行业,仍然可以通过转型以迎合更大的市场并最终恢复和表现出色。

(万得酒和烈酒概念指数ROE)

顺便说一句,摩根斯坦利中国白酒等权重指数相对沪深300的表现从2012年11月到最终触底经过了30个月,从触底到恢复则花了37个月。

三、供给侧结构性改革

再来看一个例子:供给侧结构性改革。

供给侧改革于2015年12月在中央经济工作会议上正式启动。这是中国通过消除过剩产能,特别是低效产能,从而实现经济高质量增长和生产力提高的重要组成部分。

产能过剩问题发生在全球金融危机时期的4万亿刺激计划之后,导致基础设施和相关周期性行业的投资增加,以及整体债务与GDP的比率急剧上升。

这种产能过剩很快导致上游原材料价格持续下跌,2011年PPI大幅下降,2012-2015年原材料价格长期处于通缩期。钢铁等行业还受到了产能过剩和环保导致的需求下降的双重打击。

(左图为PPI指数,右图为债务相对于GDP的比例)

供给侧改革重点行业包括煤炭、钢铁、平板玻璃、水泥、多晶硅、风电设备等,多数属于“旧经济”。

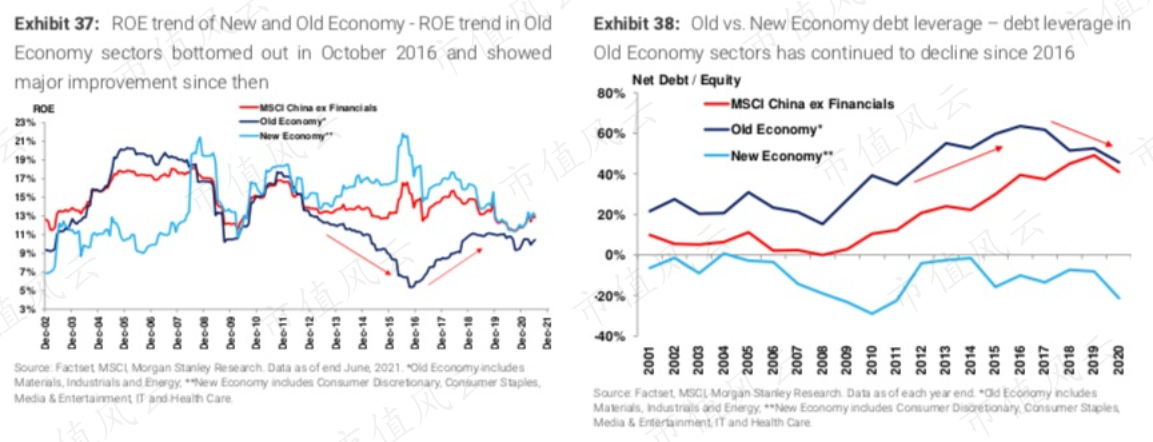

从改革开始以来,旧经济部门的资产负债率下降约20%,ROE则是从2015 年5%的低谷水平上升到2018年的10%以上,此后基本趋于稳定。

供给侧改革通过优化市场供需关系和去杠杆,显著提高了投资者回报。

(左图为旧经济(深蓝色)和新经济(浅蓝色)的ROE走势对比,右图为旧经济(深蓝色)和新经济(浅蓝色)的净负债率走势对比)

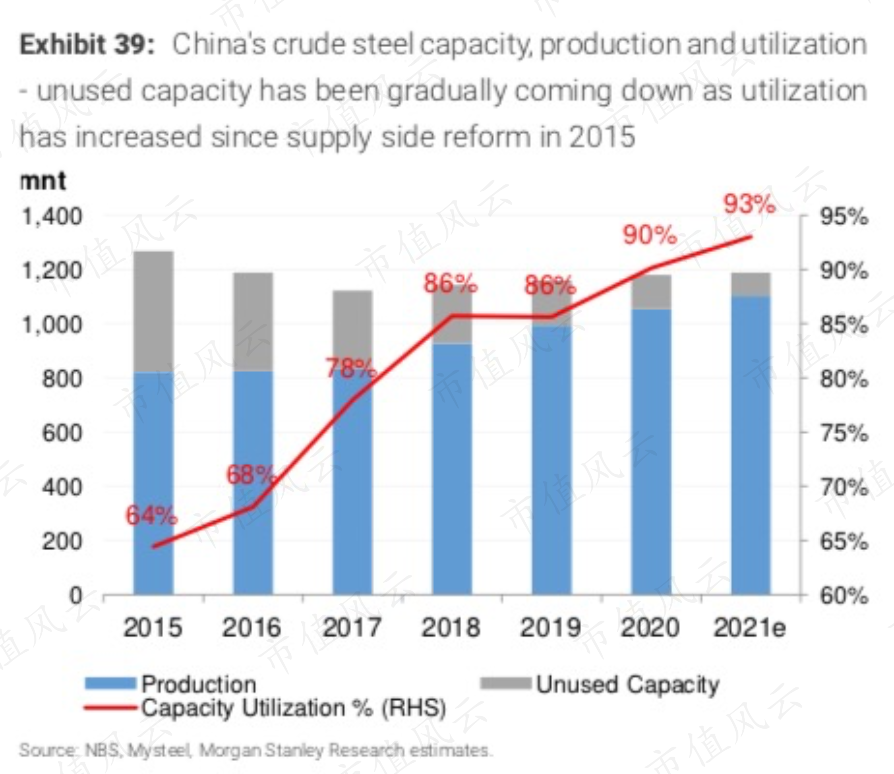

以钢铁为例,行业从2014年开始去产能,2015年底去产能达到高峰期;

2015年12月钢价触底,产能利用率和利润率也于年底见底,2016年初行业龙头开始提价;

随着供给侧改革的推进,行业的产能利用率由2015年的64%逐渐上升至2018年的86%,同时钢厂的每吨毛利也显着提升。

(红线为粗钢行业产能利用率)

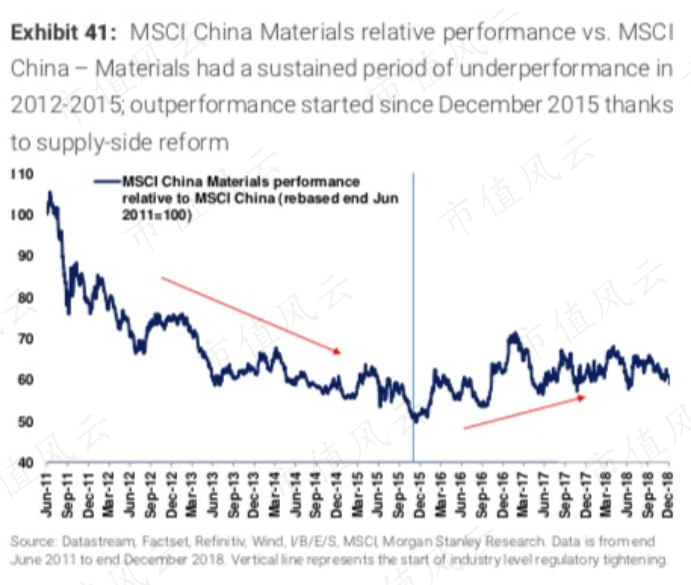

在产能过剩和高杠杆问题爆发后,MSCI中国材料指数(MSCI China Materials)先是从2012年开始长期表现不佳,最终在2016年跑赢MSCI中国指数。

该指数在2017年2月见顶,自2015年12月以来最高上涨41%。受宏观政策收紧和中美贸易紧张影响,指数表现在2018年4月之前基本保持稳定。

(MSCI中国材料指数相对于MSCI中国指数的表现)

四、摩根斯坦利对后市的预测

回到今年,大多数现行监管(课后辅导除外)主要侧重于在企业权力的上升和劳动者的报酬之间取得平衡,而不是旨在改造或终止现行的商业模式。

从这个意义上说,结束当前监管周期的关键标志可能包括:

1、数据敏感度较低的中国企业恢复境外IPO;

2、关键的数字型平台公司对灵活员工的社会福利进行了系统性改进;

3、主要金融科技公司在完全符合监管要求后获准上市。

摩根斯坦利预计当前监管周期对中国股市估值和股票风险溢价(Equity Risk Premium)的影响将比以往类似周期更长、更深远。

MSCI中国指数的远期市盈率(注:基于2022年6月的预测数据)可能会从目前的13.7倍水平(注:8月1日)跌到13倍,也就是还有5.1%的下跌空间。

今年2月中旬,MSCI中国指数的远期市盈率曾高达约18倍。

这其中有三个关键原因:

1、这些变化是国家长期增长计划的组成部分;

2、监管对外资的影响比以前更大,尤其是集中爆发问题的互联网行业,后者按指数权重计占到MSCI中国指数的约40%;

3、对于受监管周期影响的行业和股票来说,未来的净利润率和收入增速存在很大程度的不确定性。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

回复

回复