会员

会员 下载APP

下载APP

今天本文的主角是蓝思科技,它的市值从2019年年初的300亿快速上涨到2021年年初的2000亿,然后又用了一年半的时间跌回到目前的500亿,这一轮“过山车”不可谓不刺激,那么公司的质地到底如何呢?让我们从财报中一窥究竟。

一、公司的资产质量

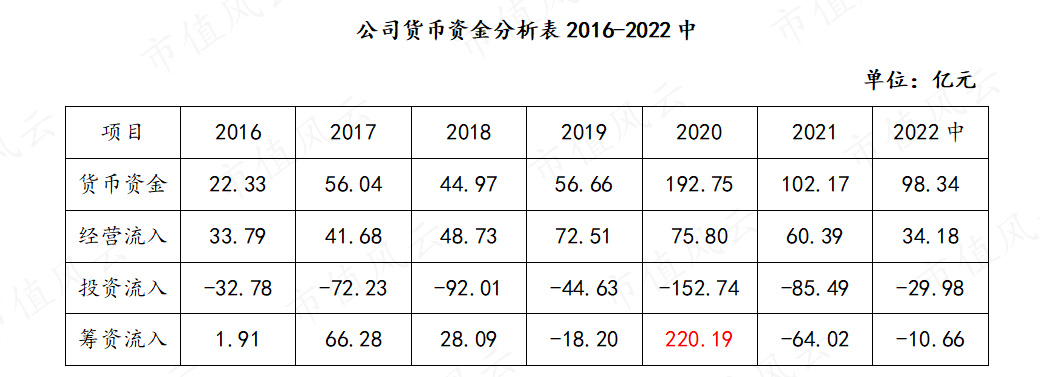

1、货币资金

公司的经营活动还不错,能够创造持续的现金流入,但遗憾的是,这些现金流入没法在公司留存,公司每年都有大笔的投资支出,以至于还要靠筹资来满足,属于比较典型的重资产制造业模式:生产—销售—赚回现金—投资扩大生产...,周而复始。

2、应收账款

应收账款账龄几乎都在1年内,过往坏账率也较小,周转率也比较稳定,问题不大。

3、存货

公司的存货在2020年有非常明显的异常增加,同时周转率处于近年最低,显示公司存货存在一定的积压,但有意思的是,公司2020年的毛利率却处于近年来的最高,接近30%,然后在21年立马计提了近8亿的存货减值,这就很值得玩味了。总之,公司存货在过去6年间每年都存在着不小的减值,未来存货减值的风险依然很高。

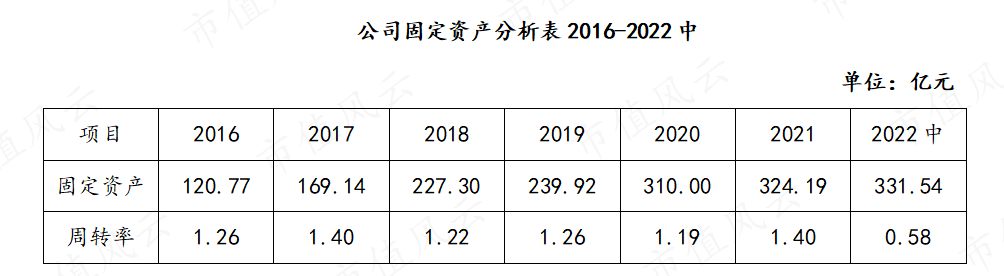

4、固定资产

固定虽然一路上涨,但周转率比较稳定,说明公司不是盲目扩产,但依然是吞噬利润和现金的黑洞。

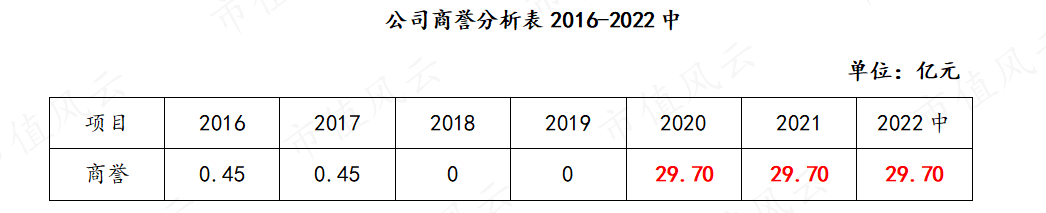

5、商誉

公司2020年收购可胜泰州与可利泰州产生了29.70亿元的巨额商誉,目前合并成一家:泰州蓝思,但截止2022年中报,泰州蓝思依然亏损,且收购中没有利润承诺之类的对赌条款,巨额商誉存在着不小的减值风险。

总结一下:

公司的资产结构符合典型的重资产制造业企业,除存货和商誉存在减值风险外,其余资产都比较健康。

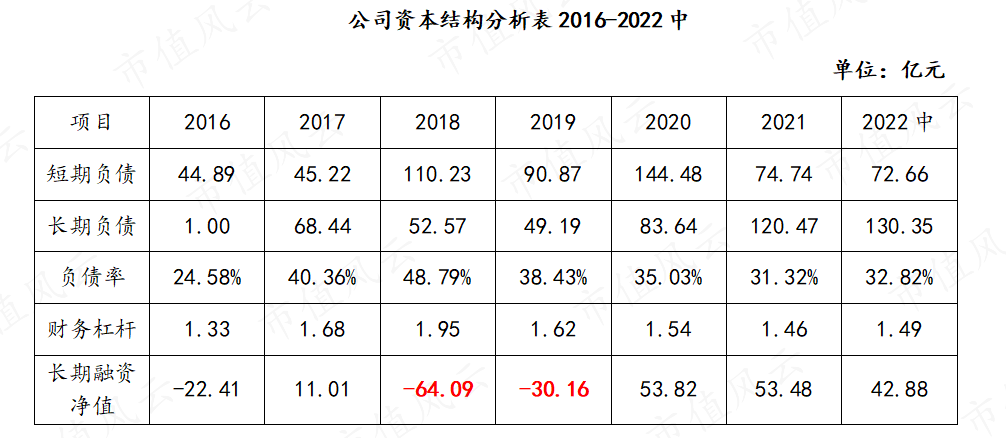

二、公司的资本结构

整体来看,公司的负债率不高,但在18、19年还是存在一定的流动性风险的,长期融资净值为负,说明存在“短债长投”的现象,好在20年通过股权融资150亿,解决了这个问题。一句话:公司财务风险低。

三、公司的盈利能力

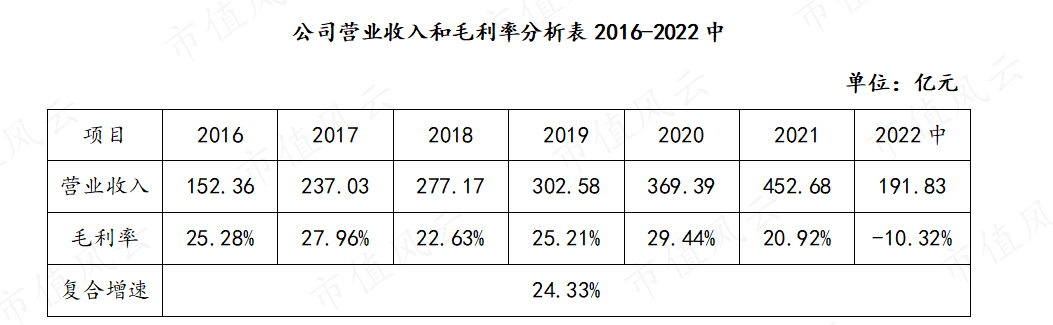

1、营业收入和毛利率

近6年来的复合增速还不错,但预计2022年会相较2021年下降5%-10%,智能汽车收入目前虽然增速快,但体量太小,对总体营收贡献有限,想要营收继续恢复20%甚至以上的增速,估计要到2024年之后。

20%左右的毛利率在行业内已算不错,这一两年也有些承压,在大环境不好的情况下,公司应该做的是控制成本和费用。

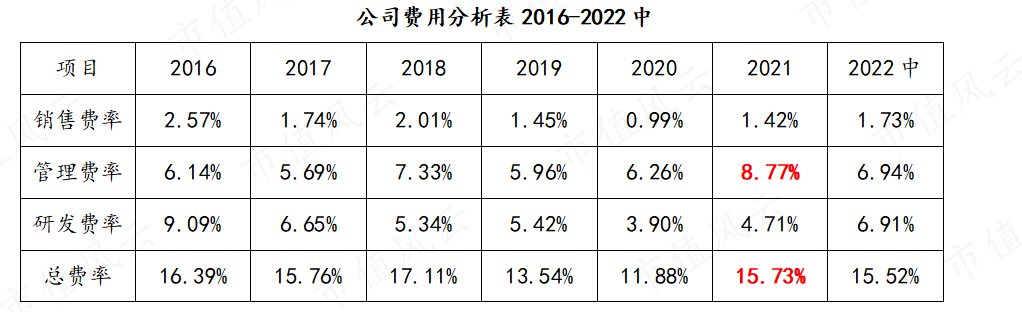

2、费用分析

如果说公司有什么是一定要做的,那就是提升管理效能,降低期间费用,在公司毛利率只有20%左右的情况下,总费率居然能去到15%以上?尤其是管理费用,居然能接近9%?这个费率是远超行业内其他上市公司的,立讯精密的期间费率不到8%,就连被人一直诟病的欧菲光,期间费率也就10%左右。在21年的管理费用明细中,有一项员工招募费,近13亿!很想知道蓝思科技的员工是怎么个招募法...21年员工净增加近4.5万人,平均每净增加一名员工的费用接近3万???

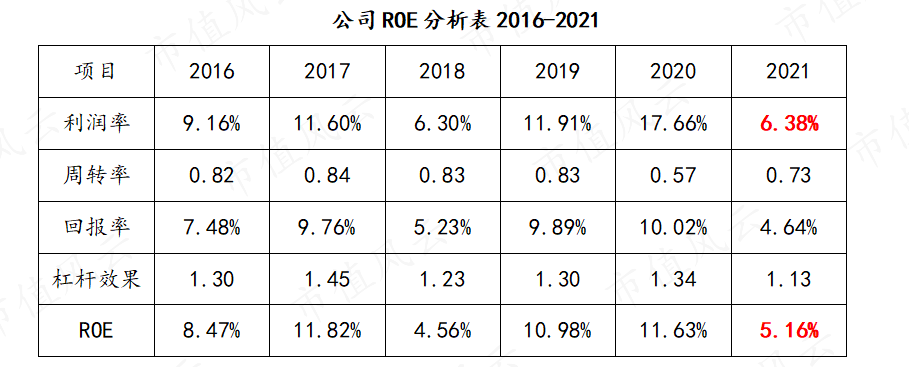

3、ROE分析

将ROE进行拆分之后,就能看得比较清楚了,之所以处于近年来低位,主要利润率低,而利润率低,原因是毛利率低、费用率高,如果毛利率低还能甩锅是受大环境影响,费用率高就真真是公司管理问题了。

四、公司的现金流

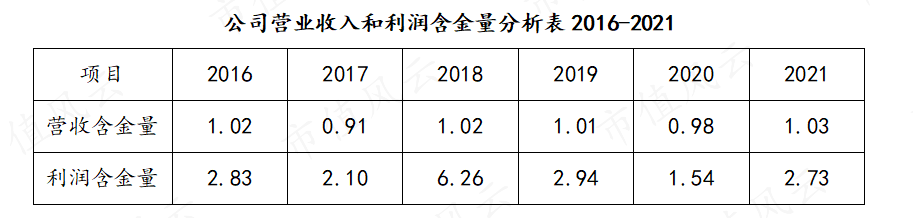

1、营业收入和利润含金量

营业收入的含金量勉强及格,利润的含金量就比较高了,说明公司赚到的都是真金白银,那么这些赚到的真金白银都去了哪里呢?继续看公司的自由现金流。

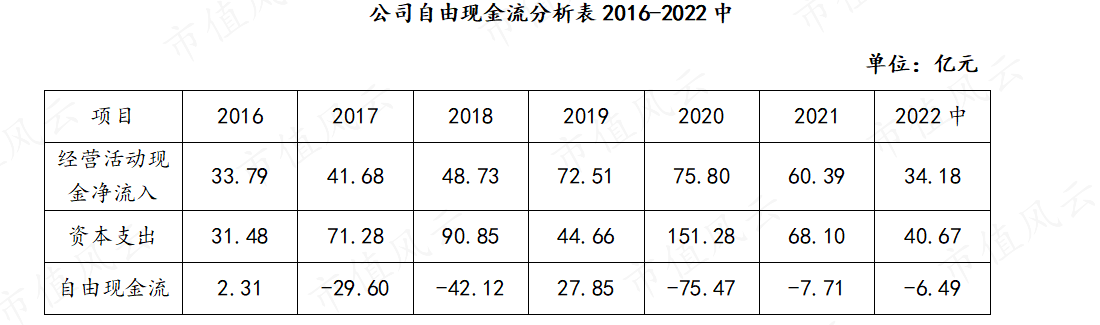

2、自由现金流

可以看到,公司虽然赚了很多现金,但马上又通过投资活动变成了厂房、机器设备,严格意义上讲,这不是一门“好生意”。如果我们把投资看作是未来营业收入增长的保障,表明公司将继续成长,还是可以通过对自由现金流的调整,拍拍脑袋对公司进行一下估值,看看目前的价格是否有安全边际。

下面本文就开始拍脑袋了,千万不可信:

公司经调整后的自由现金流为15亿,第一年到第三年分别增长0%,15%,20%,此后按5%永续增长,折现率为8%。经计算,公司目前每股内在价值为10.79,较目前股价有一定的安全边际,但还不太够。

免责声明:本文中的信息和所表述的意见不构成任何投资建议,四夕财报不对因使用本文所采取的任何行动承担任何责任。

欢迎转发,但请注明出处。

四夕财报