会员

会员 下载APP

下载APP

没有什么“这次不一样”

A、H市场从2021年初高点至今,A股以沪深300为代表的蓝筹(A股中小市值投资价值更低,我们以蓝筹作为代表)已连跌4年,同时H股更甚,以恒生指数为代表已连跌5年,同时H股出现了恒生指数、恒生国企指数整个指数破净(最新PB 0.8)、PE和PB估值在全球可比指数里最低的“奇观”。

对于这几年一直在AH市场中的投资者来说,当下的市场无疑是至暗时刻,黑暗的让人看不到光明,许多投资者都在悲观地诉说着“这次不一样”的理由,包括国内的最大增长引擎房地产熄火,以香港为代表的离岸市场因不可描述原因造成外资持续、不顾价格(价值)地卖出等。

站在这样的至暗时刻,首先让我们重温约翰邓普顿曾说过的话,“这次不一样”(The time it’s different)是英语中最昂贵的四个词。经济周期往复、因为某些原因流出的资金也会在未来因为其他原因而流入。已经经历了地产泡沫破灭、生育率下降和人口老龄化的日本,日经指数却在近两年持续创新高,从2013年的9000点左右涨到了最新的38000点,十年时间指数涨了4倍,而巴菲特也早在几年前就开始投资日本大型商社并持有至今。

与此同时,许多美资基金正在不断退出或禁止投入香港市场,特别是中字头公司的投资,并且这样的退出是出于非投资逻辑目的且不计成本、不看估值的,这反而给了像我们这样的南下资金相当好的投资机会,当对手因其他非投资原因甩出极为廉价的筹码(稍认真翻石头,就会找到H股中不少类垄断、低负债国企,业务稳定且股息率可维持超过8%甚至更高的投资机会)。

经济的阵痛总会过去,对手释放的低廉筹码,给我们提供了击打好球的机会,当前,应该做点什么?笔者梳理了三条投资逻辑。

当下的机会选择

我们观察当下的AH市场,会发现随着流动性的变化,AH市场呈现出如下特征:A股估值>H股港股通标的估值>H股非港股通标的估值,这反映出国内低利率流动性充裕,而离岸市场由于美债高息和XX原因同时造成资金流出。因此,我们可以在H市场,特别是H非港股通标的市场,找到三类“好球”。

1 具有分红回购意愿的Net-net股票

当下的H市场,存在着大量估值极低的标的,也存在着大量市值跌破净营运资金(格雷厄姆所述的Net-net标的),甚至市值跌破净现金(类现金-总负债)的标的,当然,并非所有上述标的都是“好球”,如果某个公式能机械筛选出好的投资机会,那么投资也太容易了,这在现实中不可能发生。

因此在分辨Net-net股票时,我们需要关注三点:第一也是最重要的:大股东有回报中小股东的意愿,至少有每年持续的分红/回购;第二点,企业负债率不能过高,确保企业在价值回归过程中破产风险极小;第三点,企业经营现金类不能出现负数大幅失血,持续失血会使得企业净营运资金或净现金急速减小从而大幅降低投资的安全边际。

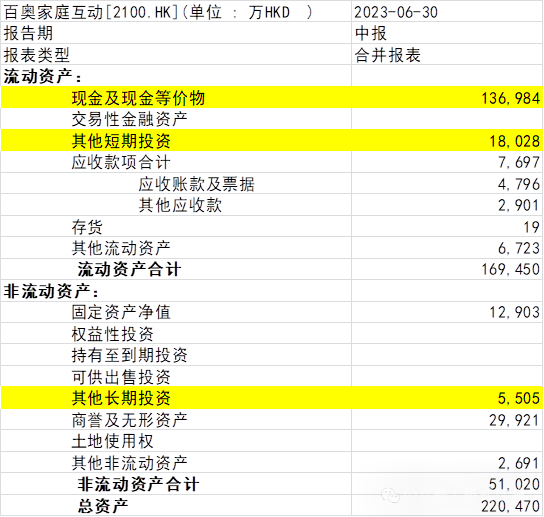

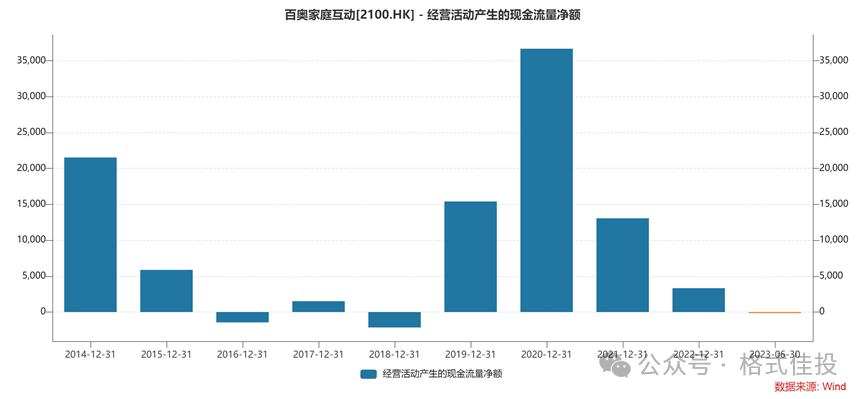

第一类标的,我们举个栗子,港股标的02100百奥家庭互动,其最新的资产负债表中标注的三项类现金资产(现金+定期存款)合计16亿HKD,总负债合计3.8亿HKD,净现金为12.2亿HKD,而其最新的总市值仅为6.9亿HKD,相比净现金打了5.6折。

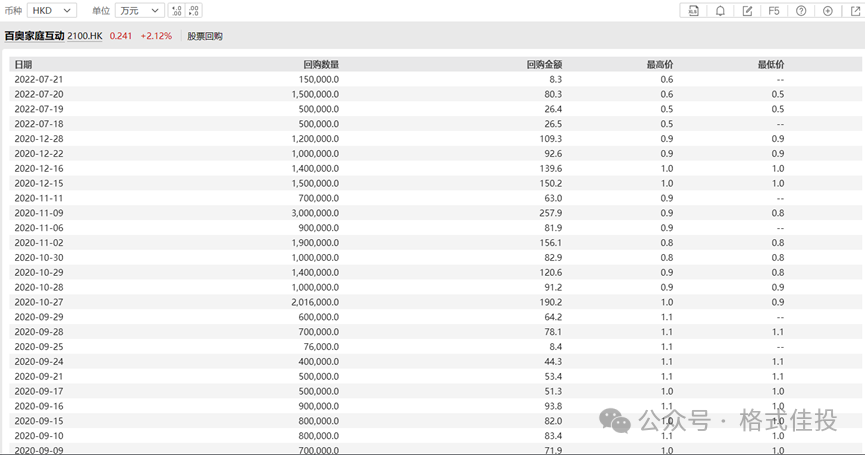

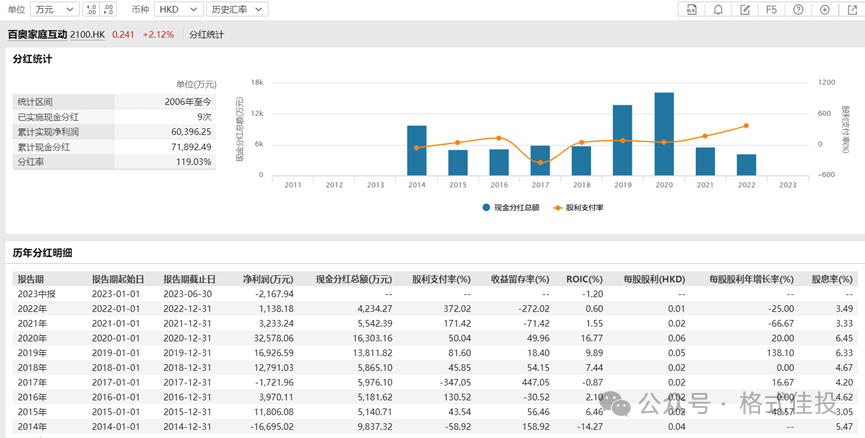

看到这里,有些看官会疑虑,市场给出这个估值是否因为大股东不愿意分红回购的“老千股”?非也,百奥历史上曾有过多次回购,并且从2014年上市至今每年坚持分红,分红/盈利比率超过100%(即历史利润全部分红了),回报力度不可谓不大,且有腾讯坐镇二股东,也一定程度上确保了股东回报的靠谱程度。

而在经营风险方面,百奥最新财报的资产负债率17.2%且全部为无息负债,有息负债率0%,企业破产风险极低。而在经营现金流方面,尽管其拳头游戏《食物语》、《奥比岛》等正在走下坡路,但对其经营现金流并未产生严重的损害,也并未对其雄厚的资金储备造成威胁。

当前,我们仅仅是把百奥当作一个净现金折价标的看待,其折价程度、股东回报意愿、负债与经营情况综合考虑,现价已经具有足够的安全边际。

2 低负债、高股息率、业务类垄断央企

第二类机会我们同样举两个例子:港股通标的00934中石化冠德、非港股通标的02386中石化炼化工程。这两家国企的大股东和都是中国石油化工集团有限公司,背靠中石化这个大股东,资金实力毋庸置疑,股东回报也能保证下限。

但请注意,并非所有央企都是好的投资标的,我们同样需要关注几个要点,其一是足够低的负债率(例如高负债的央企远洋集团同样面临破产风险),中石化冠德总负债率4.58%,没有有息负债,中石化炼化工程总负债率虽然总负债率60.55%,但都是应付和合同负债等非有息负债,带息负债仅占比0.5%,因此从负债率的视角来看,这两家企业都极为安全。

其二,高股息率,高股息率确保了足够的安全边际,也能让我们在等待企业价值回归的时候持股收息,并用收息进行复投提高持股比例。中石化冠德TTM股息率6.5%,而中石化炼化工程TTM股息率则达到9%,从这个视角也反映出,非港股通标的缺少南下资金的买入,低估程度更明显。

第三,业务类垄断,第二点所述的高股息,不仅仅指的是后视镜看的TTM股息率,更重要的是企业未来业务的稳定程度,即企业业务是否能在未来产生足够的现金流,以维持当前的股息率甚至更高。不论是中石化冠德的输油管道、LNG船,还是中石化炼化工程的石化工程承包、施工和咨询服务。中石化冠德输油管道的垄断业务很好理解,中石化炼化工程虽然是工程承包施工业务,但由于背后大股东中石化,能优先接到很多中石化自己和相关合作企业的订单(包括海外中东地区的大订单),属于“肥水不流外人田”的性质,确保了业务的稳定性。

3 海外业务占比高且有边际改善的企业

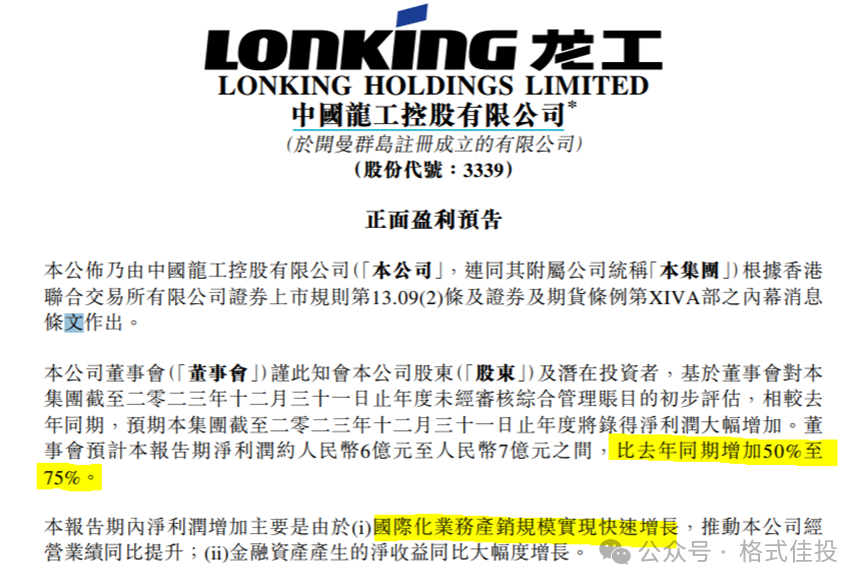

第三类机会是海外业务占比高,并且海外业务的增长能部分替代国内业务的衰退的企业,同时在目前市场定价上也有安全边际,例如03339中国龙工。中国龙工主营的建筑机械免不了受到国内房地产相关市场衰退的影响,但其海外营收增长迅速,一定程度上弥补了国内营收的下滑。

可以看到,在最新的半年报中,海外地区增速超过了50%,同时公司也在最新的年度预告中盈利同比也大幅增加。海外业务有增长亮点,再考虑到龙工当下市值不仅低于净营运资本(格雷厄姆清算价值),同时还有7.7%的股息率,现价安全边际足够。

稳定的情绪必不可少

当然,我们需要注意的是,现价低估、有安全边际,不等于股价不会再跌,市场先生的情绪是谁也无可预料的。想起芒格曾经说过的一个笑话,1973、74年的美股指数也如同当前的恒生那样跌到整体7PE左右,有人问查理,既然你们价值投资者觉得现在的市场已经极具投资价值了,那么为何不见价值投资者大举买入抄底?查理回答说,价值投资者在10PE时早已满仓了。这个小故事也说明,市场负面疯狂起来,也会超出大多数人的想象。因此,为了利用市场先生,而不被市场先生左右,稳定的情绪必不可少。

我们此处指的稳定情绪,并不仅仅限于情绪本身。其实,稳定的持股心态、情绪往往源于情绪以外的方面,主要是两方面,一方面是认知,另一方面是资金。

认知来源于能力圈,即你的持股、投资是否真正被你所理解,老巴有句经典名言,如果你的持股在你买入后继续下跌50%,你是惊慌失措还是愿意继续加仓买入,这很好的反映出你是否真正懂得了这家公司,我们买入的每一个标的,都应该在买入之前问一下自己这个问题。

其二是资金,稳定情绪来自长久期资金。即这个资金是自有的且很长时间不用的闲置资金,或是很长时间都不需要归还的长久其资金(如老巴的保险浮存金),而不是那种在市场极端下跌行情下会被强行平仓或投资人赎回的资金,只有当资金久期足够长,我们才有稳定的情绪和良好的心态度过漫长的熊市,而不至于在价格深度低于价值时被迫离场。

最后,特别提醒,文中举例标的皆带有一定主观性,各位看官兼听则明,独立思考,自己翻石头寻找,效果更好。