会员

会员 下载APP

下载APP

2025年开年以来,权益市场表现积极,公募权益类基金业绩也有所回暖。整体来看,今年年初公募权益类基金业绩呈现出积极向好的态势,市场情绪也较为乐观。

Choice数据显示,截至3月28日,今年以来中证偏股型基金指数涨幅为4.17%,而同期沪深300指数下跌0.5%。

然而,风云君发现交银施罗德的基金业绩均不太理想,部分基金经理旗下多只基金净值更是出现全线亏损的惨烈景象。

一、全军覆没!交银施罗德三剑客产品同类排名均垫底

(一)交银施罗德权益产品近三年业绩大幅滑坡

Choice数据显示,截至今年三月底,交银施罗德基金旗下主动管理基金中,最近三年累计净值亏损的产品多达56只,相较公司旗下的近80只同类基金,其亏损占比高达七成。

而在最近三年累计净值亏损的基金中,“三剑客”中王崇、何帅开年来更是业绩垫底。

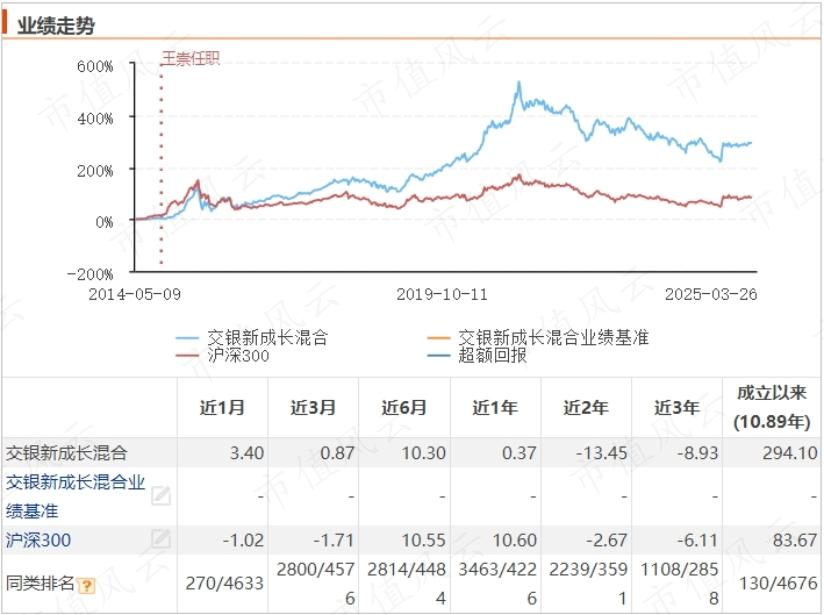

截至2025年3月底,王崇出任基金经理的交银新成长混合(519736.OF)近三年内下跌8.9%,近二年下跌13.5%,而近一年增长率虽然扭亏为盈,但同类排名跌落至3463名,位处下游。

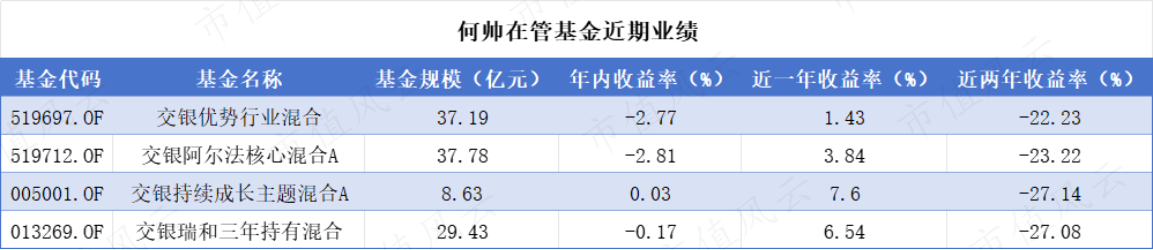

同样,何帅在管基金今年开年以来净值也出现大部分亏损。其中,交银优势行业混合(519697.OF)、交银阿尔法混合A(519712.OF)、交银持续成长主题混合A(005001.OF)交银瑞和三年持有混合(013269.OF)年内净值增长率分别为-2.8%、-2.8%、0.03%、-0.2%。

表现相对较好的杨浩也是乏善可陈,目前杨浩仅在管一只产品交银新生活力灵活配置混合(519772.OF)近一年收益为7.5%,表现不及同期沪深300指数,同类排名中游。

(二)何帅市场嗅觉已然不再

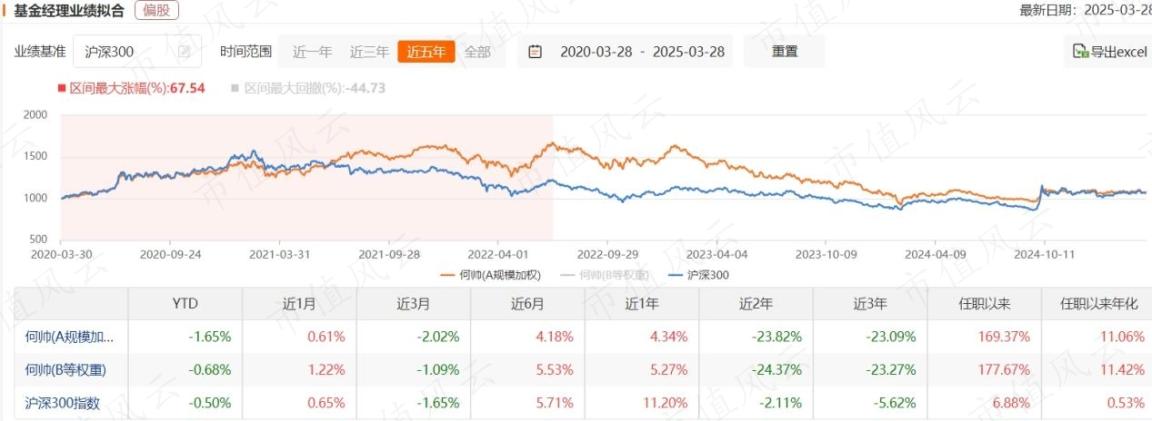

Choice数据显示,截至2025年3月27日,何帅担任基金经理的交银持续成长A最近三年累计总回报为-26.3%,在公司旗下主动权益型基金中位列倒数第一,全市场同类排名2301/2794,位居倒数前20%。

公开资料表明,何帅历任国联安基金研究员,2012年加入交银施罗德基金,历任行业分析师。

截至2025年3月底,何帅最近三年回报为-23.1%,大幅落后同期沪深300指数的-5.6%。

从何帅的投资风格来看,何帅早期以谨慎的行业配置和出色的风险控制能力著称,擅长金融、地产和制造业等传统领域的投资。

但自2021年起,何帅的投资风格逐渐转向激进,大幅增加了医药和新能源板块的投资,并采用了逆向投资策略,成效不佳。

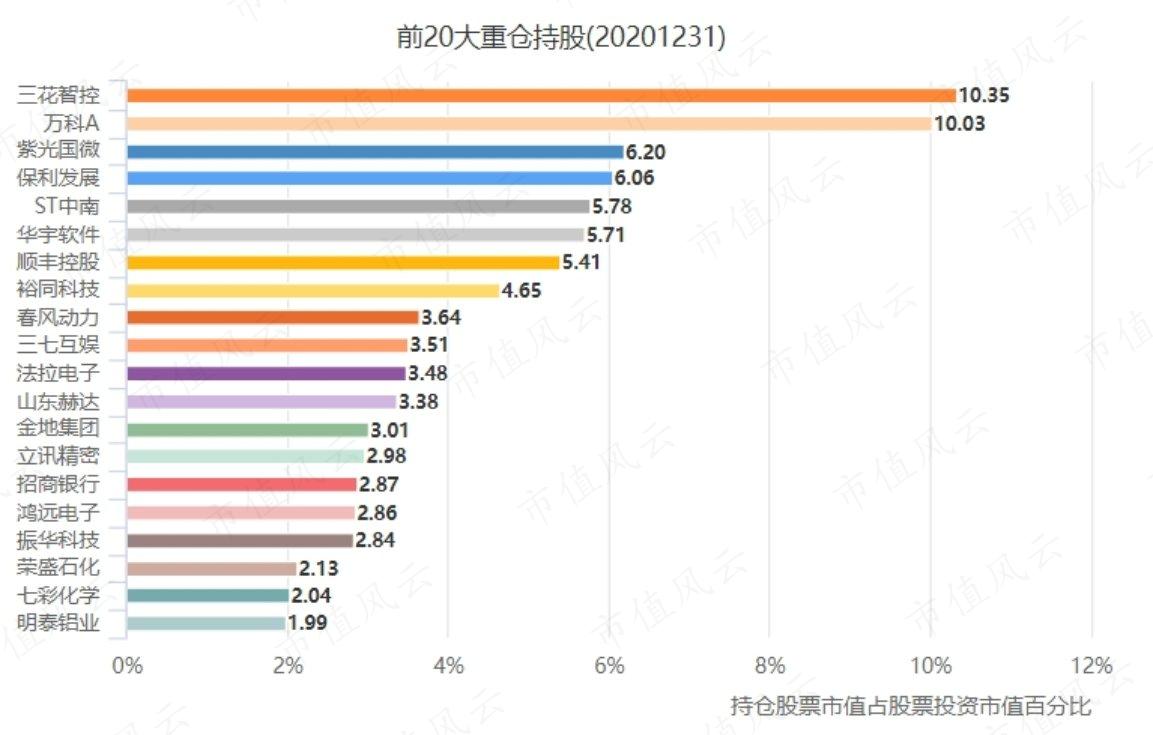

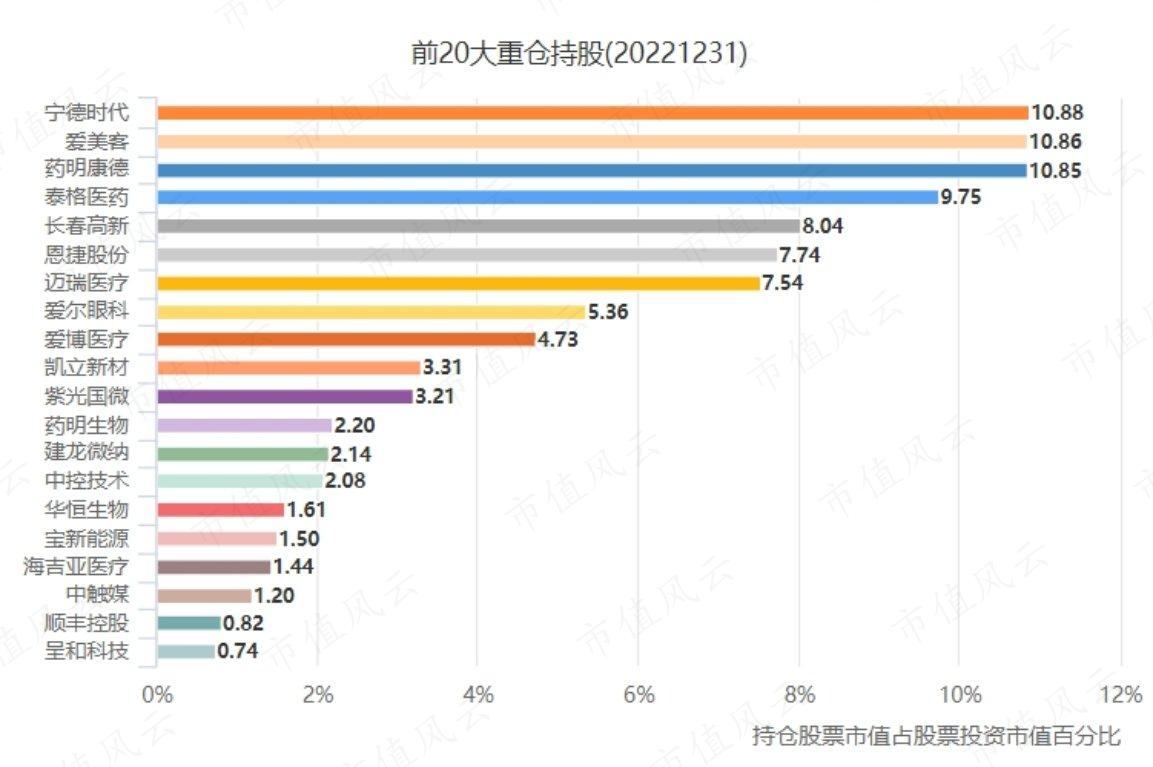

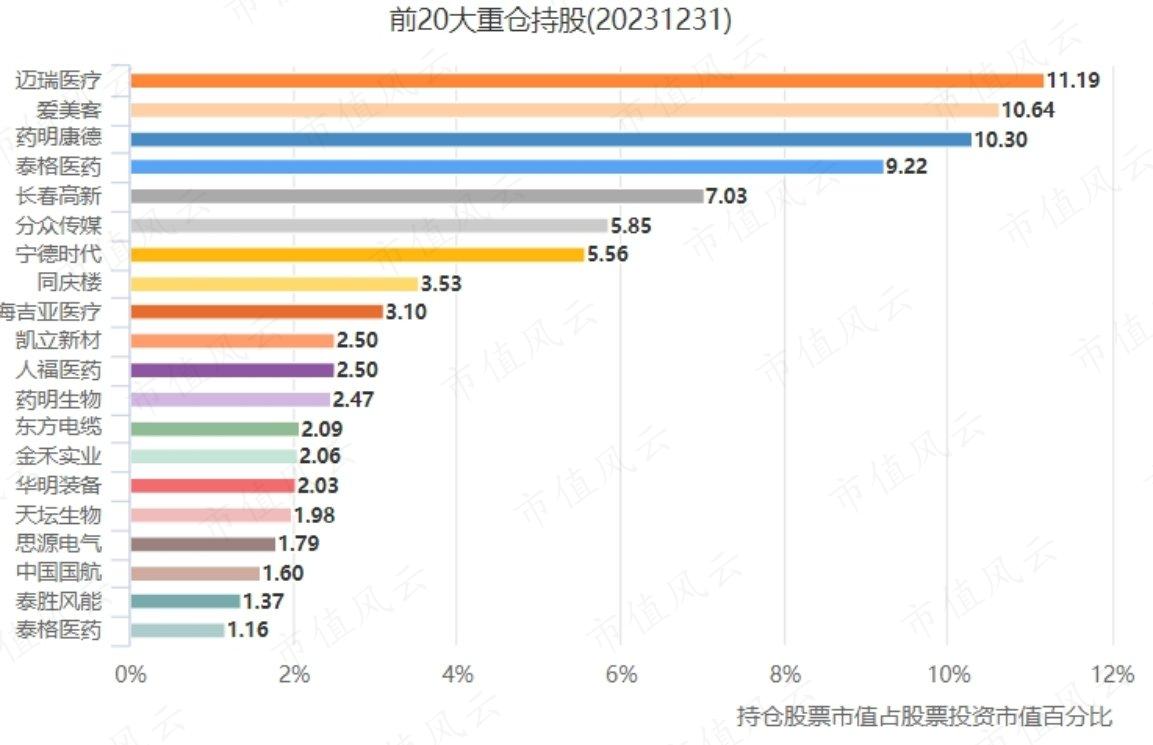

2022年至2024年,医药行业整体表现不佳,尤其是创新药和CXO板块。市场对这些公司的估值从一个极端走向了另一个极端,而以迈瑞医疗、药明康德为首的医药股纷纷进入何帅的前20大重仓持股名单。

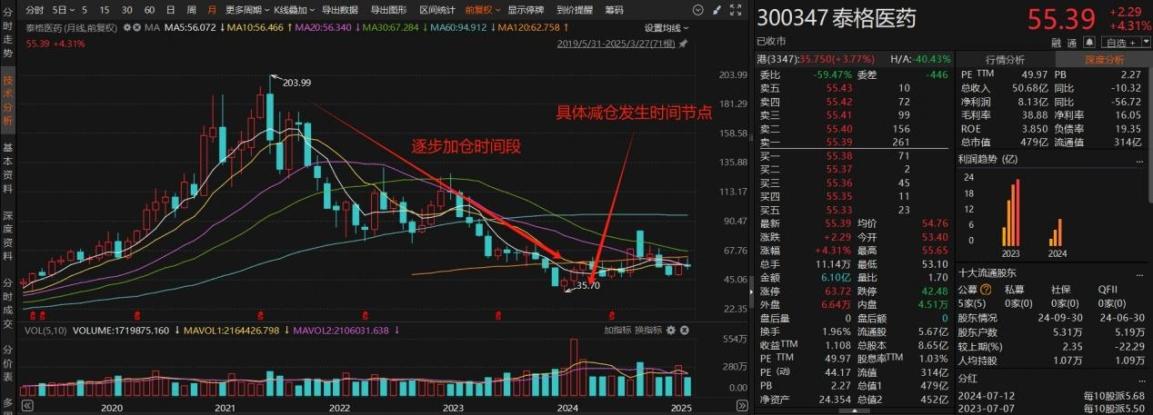

何帅旗下的交银持续成长对泰格医药的操作轨迹可以较好地体现他的投资风格,该基金自2022年二季度首次建仓后持续增持,至2023年二季度末持股量已攀升至1031万股峰值,其间累计加仓幅度超400%。

然而受CXO行业估值中枢下移影响,泰格医药股价自2022年三季度至2024年二季度累计跌幅达62%,导致该重仓标的成为组合净值的重要拖累因素。

直到2024年三季度末,何帅才大幅砍仓泰格医药,其持仓也大幅下降至34万股,期末持仓市值大幅下降至2378.66万元。到2024年四季度末,泰格医药已消失在前十大重仓股名单中。

此外,何帅在新能源行业也遭遇滑铁卢,2022年一季度大举建仓宁德时代并使它升至个人旗下第一大重仓股。

此后何帅继续加仓该股,2023年一季度末宁德时代成为交银持续成长第一大重仓股,其持股数量和持股市值分别增加至93.5万股和3.8亿元。

等到2023年年末,何帅大举斩仓宁德时代,期末持股降至51万股,其持股市值也下降至8330.6万元。期间宁德时代股价大跌超两成。

也许在经历前期的大幅回撤之后,何帅又回归到了以金融为主的红利资产主线的投资,前十大重仓股出现了5只银行股。然而,令何帅始料未及的是,面对今年来科技浪潮的狂飙突进,红利资产风口不再,何帅再一次踩错了点。

(三)王崇与科技股爆发无缘

王崇和何帅的操作有很大的相似性,均与科技股的爆发式行情无缘,他们都对城商行和白色家电进行了加仓,对医疗服务进行了减仓。

以上两者最显著的区别在于对国有大行的态度上,何帅一直重仓持有很多国有大行的标的,而王崇自始至终都没有买入过国有大行。

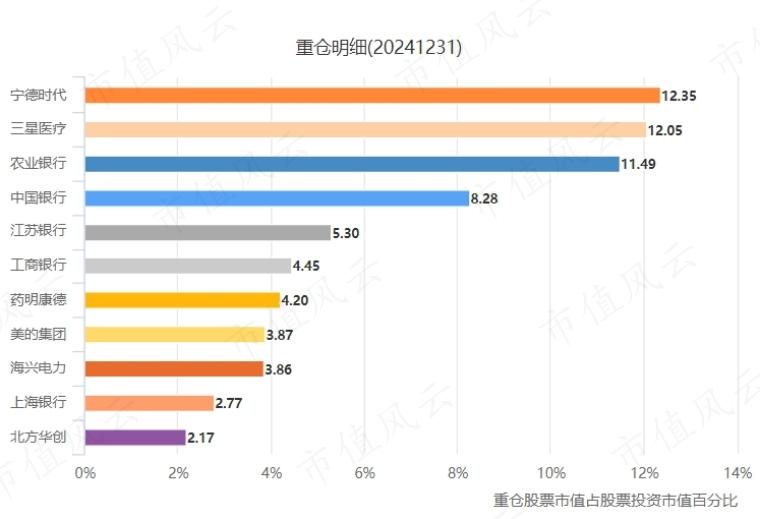

以王崇在管的交银新成长为例,截至2024年四季度末,该基金前十大重仓股中,地方商业银行占据三席,分别包括江苏银行、杭州银行、宁波银行,分别位列第一大、第五大、第六大重仓股。

截至2025年3月底,交银新成长混合最近三年和最近一年累计净值分别亏损-7.9%和盈利0.7%,同类排名分别排至1111/2794和3564/4205。

风云君曾在一年多前对王崇的持仓风格做出相关分析,表示他持股高度集中,回撤控制能力一般,这样的话,重仓股一旦有任何风吹草动,便会让他的基金面临很大风险,回撤动辄高达30%、40%。

想详细了解王崇的投资风格的老铁·可以扫描以下二维码进行阅览。

二、规模下降,造星反噬与信任雪崩

(一)规模下降,交易深陷危机

基金市场如激流搏水,不进则退,背靠交通银行这棵大树,交银施罗德原本拥有得天独厚的渠道优势。

但是随着各大基金公司市场化及专业化的程度越来越精进,交银施罗德的先发优势显得不那么明显,叠加以交银“三剑客”为代表的核心基金经理投资连年亏损拖了公司后腿,严重影响了基金持有人的投资体验。

Choice数据显示,2022年以来,交银施罗德旗下混合型基金规模一路下跌,截至2024年12月31日,混合型基金规模跌破950亿元,仅录得949.5亿元,相较于2021年巅峰时的2027.2亿元已缩水过半,高达53.2%。

同样的,交银施罗德基金发行规模与数量也在逐年下降,Choice数据显示,2023年、2024年交银施罗德共计发行了17只产品,总规模为198.4元。

(二)网红造星过猛终食恶果

除了业绩不佳以外,过去几年交银施罗德热衷打流量牌,塑造所谓的网红基金经理吸引投资人而忽视了基金公司的基石——投研能力。

就拿本文提过的交银三剑客王崇、何帅和杨浩来说,这三名“明星基金经理”在2018年—2021年得到公司力推,管理规模一路飙升。

巅峰时刻,王崇、何帅、杨浩的管理规模合计接近1000亿元,约为交银施罗德主动权益基金总规模的40%。

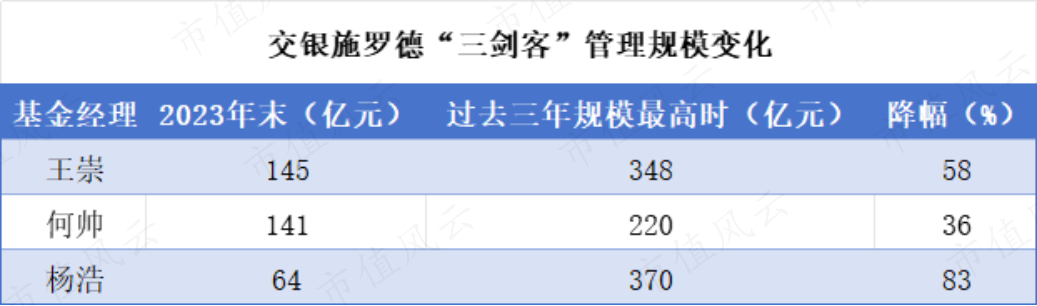

王崇管理规模最高时348亿元,截至去年末只有145亿元,缩水58%;何帅管理规模最高220亿元,到去年末剩下141亿元,缩水36%;杨浩最惨烈,管理规模最高370亿元,去年末只剩下64亿元,降幅83%。

明星基金经理规模崩塌,主要原因是产品业绩惨淡。以“三剑客”中管理规模曾经最大、风格也最激进的杨浩为例,他的崛起和倒下一样迅速。

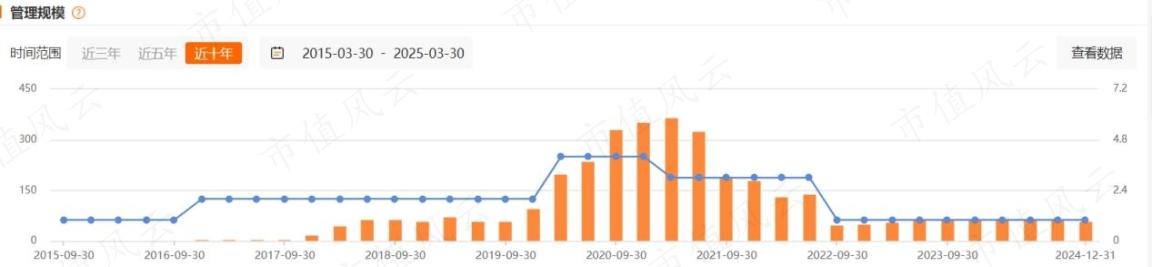

2022年9月末,在市场不断下行时杨浩同时辞去了交银内核驱动混合基金和交银定期支付双息平衡混合基金的基金经理,其产品仅剩下代表作交银新生活力灵活配置混合。

其中交银内核驱动混合2020年1月8日发行当天即售罄,且募集规模超过500亿,而原计划募集规模上限为60亿。

但是,交银施罗德勉强将杨浩推成明星基金经理的代价惨重。交银内核驱动混合上市后,规模从60亿一路上涨到2021年3月末的132亿。但是,规模上涨的同时,产品业绩却不给力。

2021年,交银内核驱动混合净值下跌15%,2022年下跌27.50%。业绩下跌引来投资人用脚投票,到2021年9月末,基金管理规模迅速缩水至57.51亿元。

更糟糕的是,2021年9月有媒体报道,杨浩管理的两只产品将增聘基金经理,而背后原因或与杨浩疑似患上抑郁症有关。

交银施罗德给杨浩拼命发产品上规模不一定是导致其抑郁的主要因素,但在这场发行游戏中,交银施罗德无疑是最大获利者,杨浩和投资者都是输家。

根据Choice数据显示,交银内核驱动混合管理费率和托管费率分别为1.2%和0.2%,均高于同类平均水平,2020年—2022年的管理费就收取了3亿以上,相比于惨淡的收益率,基民买入这支产品完全是为交银施罗德做贡献。

(三)丑闻不断,深陷信任危机

旗下基金经理业绩不佳对于交银施罗德来说还只是小事,它的“信任”这个在资本市场中最宝贵的财富也随着一件件丑闻事件的发生在逐渐流失。

早年间,交银施罗德就经历了前投资总监李旭利和前基金经理郑拓搞老鼠仓的丑闻,2018年交银施罗德又曝出内幕交易“窝案”。

交银施罗德似乎没有把“合规、合法、规范”这六个字当回事儿。

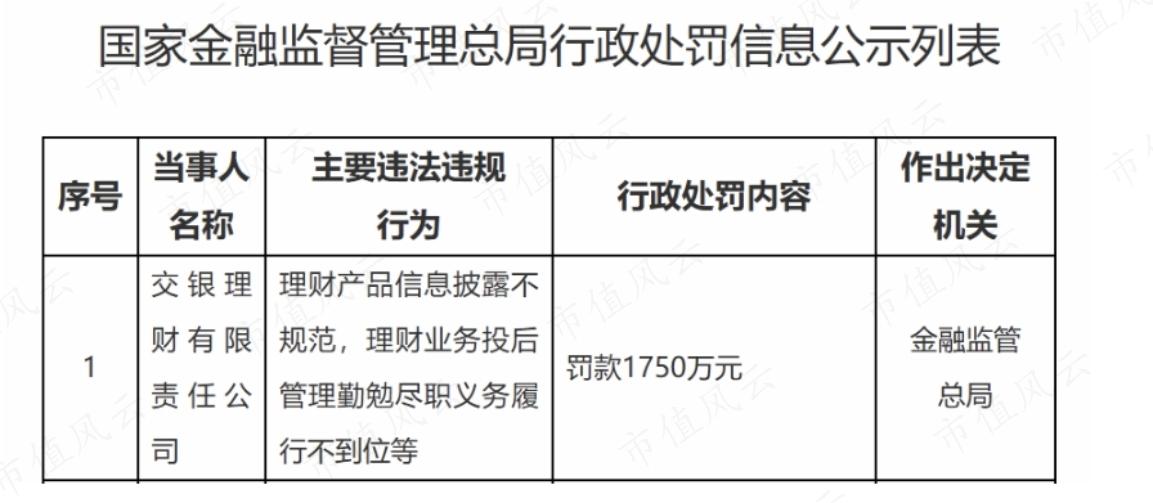

在今年2月8日,国家金融监督管理总局官网公布最新一期行政处罚信息公示列表。其中,交银理财被罚款1750万元。

具体而言,交银理财存在理财产品信息披露不规范,理财业务投后管理勤勉尽职义务履行不到位等违法违规行为。

如此行径,用“劣迹斑斑”来形容也是一点也不为过。

综上所述,交银施罗德当前面临业绩滑坡、规模萎缩、合规风险、投资者信任流失四大核心问题,其依赖明星基金经理的“造星模式”已难以为继。

同时“三剑客”集体踏空AI、半导体等新兴赛道也在一定程度上说明该基金公司过度依赖单一投资策略和投研体系,未能适应科技革命与产业周期切换。

要解决以上问题,必须拿出刮骨疗毒的勇气,完善自身投研体系和尊重法规,重新建立与投资者的信任关系,这些才是基金公司真正的护城河。

在行业加速洗牌的当下,交银施罗德的转型迫在眉睫。

回复

回复