会员

会员 下载APP

下载APP

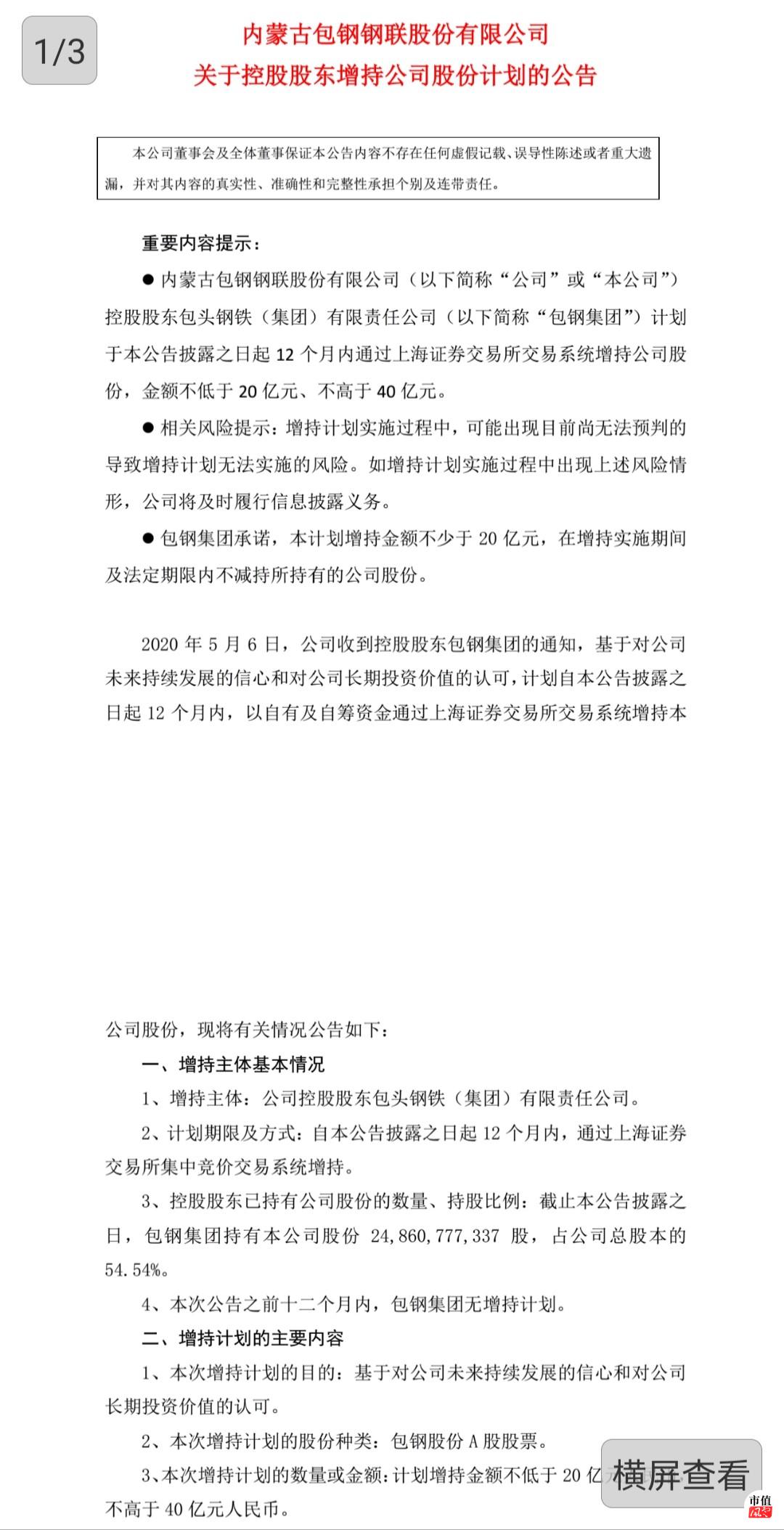

5月6日晚间,包钢股份600110发布公告,控股股东包头钢铁(集团)有限责任公司(以下简称“包钢集团”)计划于本公告披露之日起12个月内通过上海证券交易所交易系统增持公司股份,金额不低于20亿元、不高于40亿元。

此次增持不设价格上限。

虽然在公告中,包钢集团称基于对公司未来持续发展的信心和对公司长期投资价值的认可进行增持。但是,我们看看包钢股份的股价,在4月29日和30日一度跌倒1.04元,离1元面值只差了4分钱。根据沪深交易所退市规则,连续20个交易日股价低于面值(1元),股价就可能会退市。

包钢集团此次提出20亿到40亿增持,实质是为了提振市场信心,保持股价处于1元面值以上,维持包钢股份的上市地位。

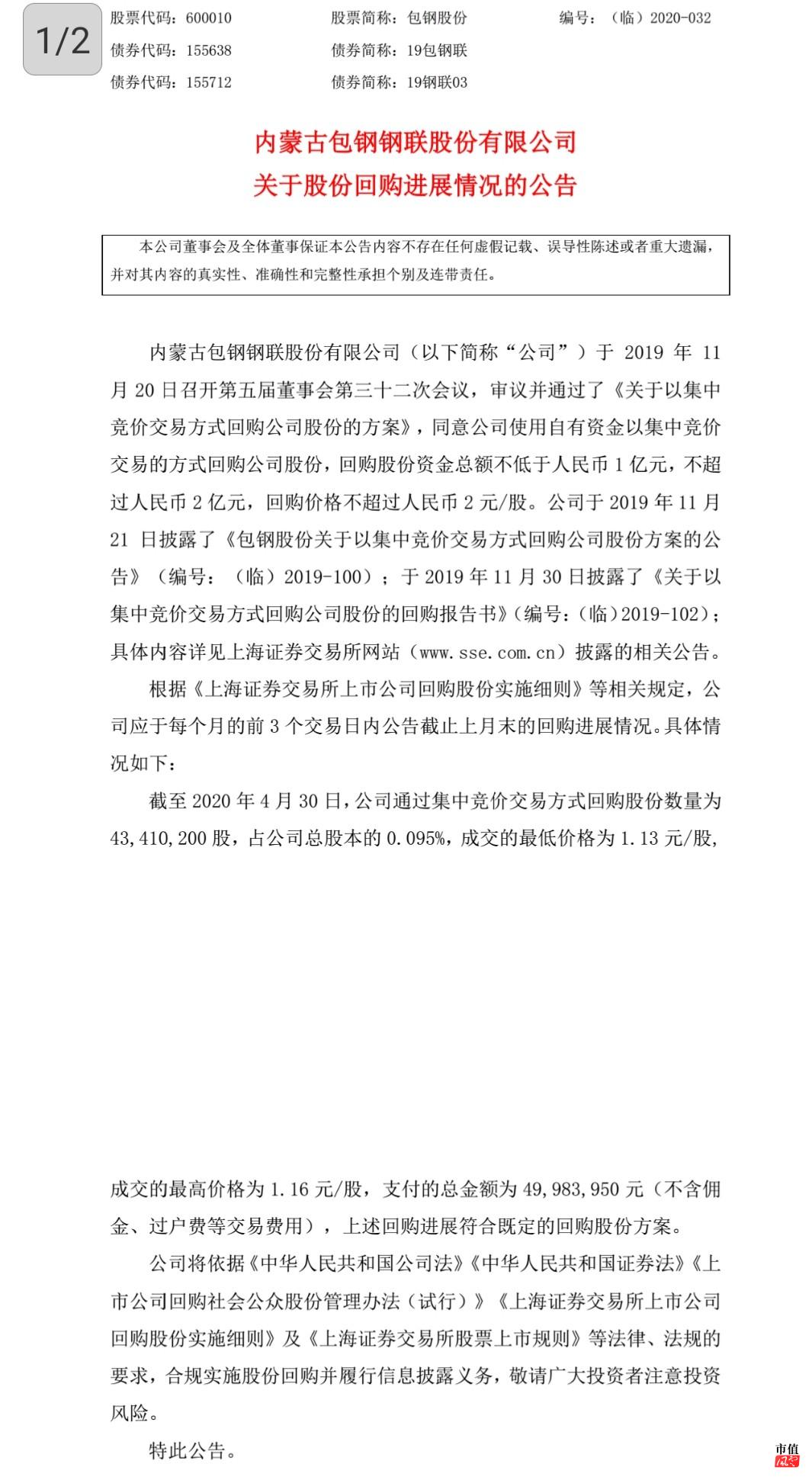

此前包钢股份提出了1亿元到2亿元的回购方案,5月7日晚间公告,已耗资4998万元,回购了4341万股。

和其他的股价临近面值的股票不同,包钢股份其实经营状况并不差。2017年到2019年三年的营收分别是536.8亿,671.9亿,634亿,净利润分别是20.61亿,33.24亿,6.679亿元。营收规模比较大,经营方面也是连续三年盈利,净资产也在1元以上,实际上公司2010年到2019年,9年有8年是盈利的,唯有2015年亏损。财务和经营数据方面都没有任何一项触及暂停上市或者终止上市的情况。

造成包钢股份股价尴尬的逼近面值主要原因是当前钢铁股整体估值低迷,公司的股本过大。目前包钢股份的总股本高达455.9亿股,扣除大股东持股之后的流通股208亿。股本和流通股本过大是造成股价低迷的主要原因。公司2014年10送转10股,2017年再度10转4股,两次送转,造成股本扩张到原来的2.8倍。

面值退市制度下,一些喜欢高送转的大盘低价股,进行高送转,显然是搬起石头砸自己的脚!

2019年,公司子公司启动了规模较大的债转股,公司负债和负债率都有明显的下降。

此次包钢股份的面值保卫战,其实对那些热衷于高送转的上市公司是个教训。如果此次包钢集团的20亿到40亿的资金和上市公司1到2亿的回购,能真刀真枪的入市购买,对稳定股价,提振市场信心,还是有很大的作用的。

后续还得观察相关各方的实质性动作。

回复

回复