会员

会员 下载APP

下载APP

洽洽食品(002557,SZ)成立于2001年,并于2011年在深交所挂牌上市,公司控股股东为合肥华泰集团股份有限公司,实际控制人为陈先保。

公司主要生产坚果炒货类、焙烤类休闲食品,经过多年的发展,公司产品类别越来越丰富,不断推出洽洽香瓜子、洽洽喀吱脆、洽洽小而香、洽洽怪U味 、撞果仁、焦糖山核桃蓝袋系列瓜子、小黄袋每日坚果和山药妹山药脆片等产品。公司产品远销国内外30多个国家和地区,拥有较高的知名度。

洽洽食品于2019年4月11日晚间披露2018年年度报告,公司2018年实现营业总收入41.97亿元,同比增长16.50%;实现净利润4.42亿元,同比增长37.27%;实现归属于上市公司股东的扣除非经常性损益的净利润3.29亿元,同比增长46.12%。

一、收入结构

公司的营业收入按产品来划分,可分为葵花子、坚果类及其它类等三大板块,其中葵花子是公司收入的最主要来源。

公司2018年实现葵花子收入28.09亿元,同比增长12.12%;占营业收入的比重为66.94%,对收入的贡献超过三分之二。

坚果类收入5.02亿元,同比增长103.15%,占营业收入的比重为11.97%,公司坚果类产品虽然收入占比不高,但增长很快。

其它类产品主要包含薯片、南瓜子、豆类、花生类和西瓜子类等,2018年实现其它类产品收入8.85亿元,同比增长3.91%,占营业收入的比重为21.09%。

公司的营业收入按地区来划分,可分为南方区、北方区、东方区、电商、海外和其它,其中公司收入的绝大部分来源于南方区、北方区和东方区。

公司2018年来自南方区、北方区和东方区的收入分别为16.22亿元、8.42亿元和10.77亿元,占营业收入的比重分别为38.64%、20.06%和25.67%,对收入的贡献合计超过八成以上。

公司2018年实现电商收入2.80亿元,同比增长42.74%,增长较快;实现海外收入2.39亿元,同比增长11.17%,海外业务发展尚有很大的提升空间。

公司2018年实现休闲食品销售量18.94万吨,同比增长9.47%;生产量19.05万吨,同比增长9.38%;库存量0.58万吨,同比增长23.37%。实现生产、销售和库存的同时增长。

二、盈利能力

公司近3年来的毛利率分别为31.07%、29.89%和31.16%,2018年的毛利率达到近3年来新高水平,说明公司产品的竞争力有所增强。

公司2018年继续对以山核桃、焦糖瓜子为代表的蓝袋系列瓜子、小黄袋每日坚果和新品山药脆片等围绕战略进行新品聚焦定位发展;对传统红袋瓜子等瓜子系列产品进行原料、包装、生产工艺升级,以强化产品力提升;另外,公司对香瓜子、原香瓜子、小而香西瓜子等八个品类的产品进行出厂价格调整,提价幅度位于6%至14.5%之间。受上述影响,公司产品的毛利率有所提升。

公司近3年来的净利率分别为10.22%、8.93%和10.52%,2018年的净利率也创下近3年来新高水平,说明公司盈利能力有所提高。

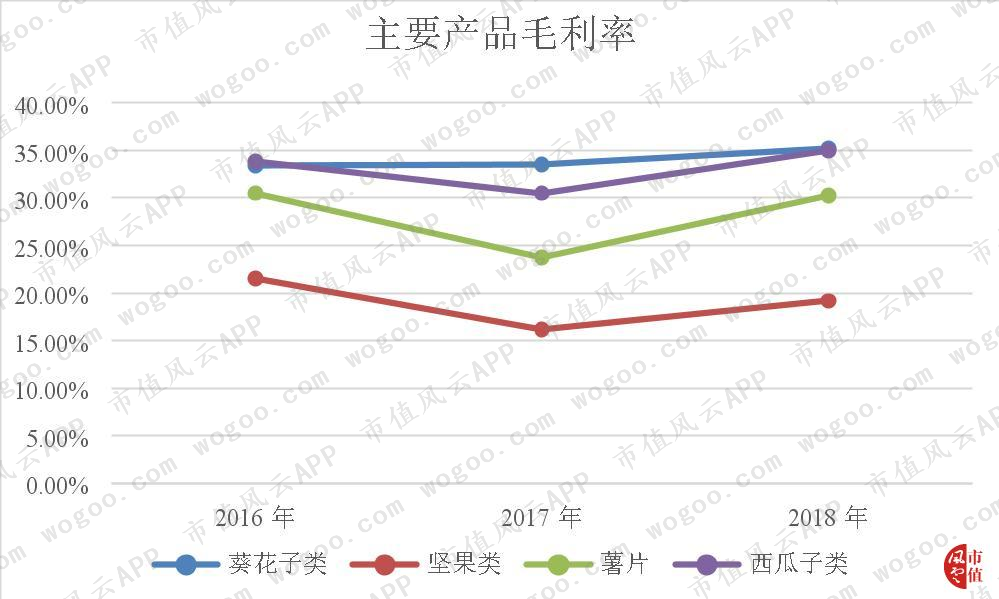

下面来看公司主要产品的毛利率情况。

公司近3年来葵花子毛利率分别为33.43%、33.48%和35.20%,持续提升,主要得益于产品提价。

公司近3年来坚果类毛利率分别为21.56%、16.21%和19.17%,薯片毛利率分别为30.52%、23.73%和30.26%,西瓜子类毛利率分别为33.81%、30.52%和34.97%,均呈现出V型走势,各产品毛利率均在2017年触底后开始回升。

三、研发投入

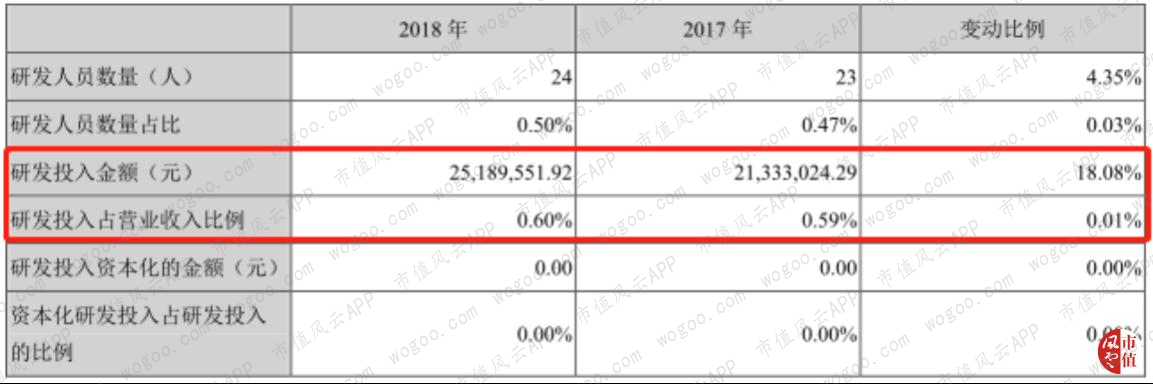

公司2018年研发投入金额为0.25亿元,同比增长18.08%;研发投入占营业收入的比例为0.60%,同比增长0.01%。公司研发投入占营业收入的比重较小,但增长较快。

公司不断加强新品研发,推进技术创新,优化产品结构,以满足不断变化的市场需求,增强公司的综合竞争力,提高市场占有率。公司2018年主要完成了国葵类、坚果类、炒货类、焙烤等系列新品的研发和改进。

四、营运能力

公司近3年来的存货周转率分别为2.13次、2.34次和2.54次,持续提升,说明公司产品的销售情况良好,存货管理水平逐步提高。

公司近3年来的应收账款周转率分别为25.71次、21.21次和22.71次,应收账款周转天数保持在15天左右,公司回款周期较短,说明公司的应收账款管理水平较高,经营变现能力较强。

五、偿债能力

公司近3年来的资产负债率分别为28.17%、33.00%和34.49%,一路走高,说明公司近年来的偿债压力有所加大,但公司的资产负债率总体水平不高,长期偿债能力仍然较强。

公司近3年来的流动比率分别为2.30、1.97和1.99,速动比率分别为1.35、1.26和1.29,公司2018年的流动比率和速动比率跟2017年相较均有所提升,说明公司的短期偿债能力较强,短期偿债风险较小。

回复

回复