会员

会员 下载APP

下载APP

你喝过多少种酱油?

海天的生抽!亨氏的味事达!姚老板的厨邦!李锦记的酱油!鹤山的东古酱油!

我们今天关注的是厨邦酱油背后的那家公司——$中炬高新(600872.SH)$。

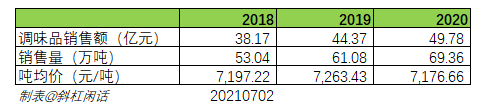

中炬高新以高新园区开发起步,1999 年进入调味品行业。2020 年公司营收 51.2 亿元,旗下拥有厨邦和美味鲜两大品牌,主攻中高端零售市场。2010 年-2020 年公司营收CAGR 为14.9%。2020 年公司归母净利润 8.9 亿元,2010 年-2020 年的CAGR 为24.7%。

而真正让中炬高新在资本市场声名鹊起的,是宝能集团在二级市场的连续增持公司的股票,最终在2019年3月入主在中炬高新(最新持股比例为25.00%)。

相较海天味业主要依靠餐饮主打B 端渠道(约占60%),中炬高新传统优势在C端家庭渠道(占比超 70%),消费者对公司酱油产品的品牌意识较强。

2019年3月,中炬高新提出调味品主业“五年双百”的发展目标,即从2019年到2023年,实现健康食品产业年营业收入过百亿,年产销量过百万吨的双百目标。比对2018年末的收入基数,5年收入增长150%以上。

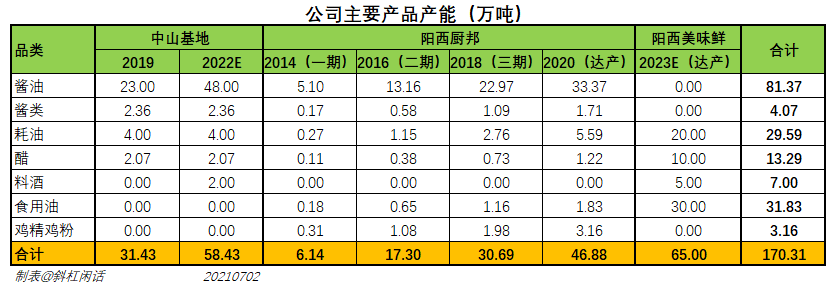

为了现实“五年双百”的发展目标,公司从2020年3月提出了给中山产区扩充产能的投资计划,加上2017年开始的阳西产区的扩产。到2023年,公司整体产能如下:

其中,

中山产区扩充产能项目总投资12.75亿元,其中建设投资12.06亿元(含土地款、土建、软硬件设备等);

阳西产区扩充产能项目总投资16.25亿元,建设投资15.30亿元(含土地款、土建、软硬件设备等);

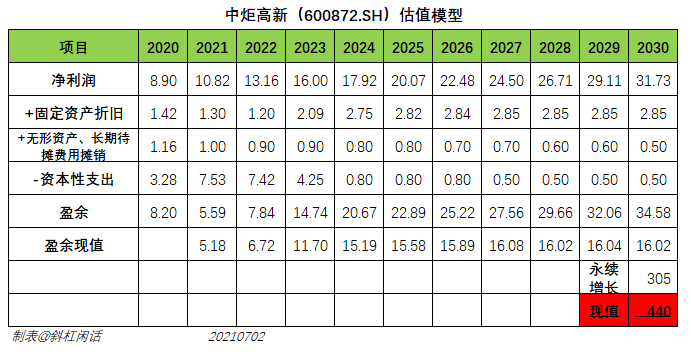

以此,我们采用股东盈余的方式对中炬高新进行估值。

假设:

①贴现率取8%;

②10年永续增长率3%;

③2023年实现“双百”发展目标:调味品营收超百亿,销售量超百万吨;

④2024~2026年,净利润增长率12%;2026~2030,净利润增长率9%;

⑤2021~2023年资本性支出按照中山产区扩产和阳西产区建设投资的规划列示;

按照以上假设和条件,最终中炬高新现阶段的估值约为440亿。截至7月2日收盘357亿。

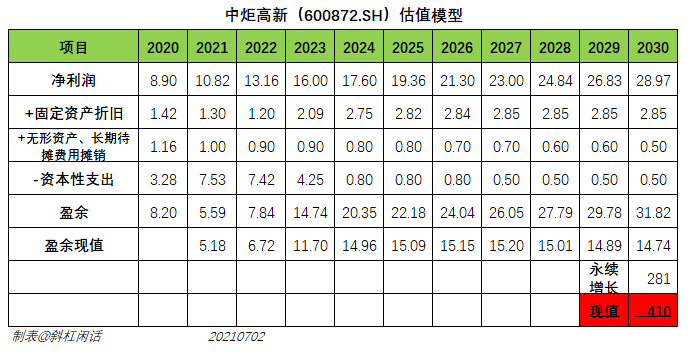

当然,假如我们保守些,将以上第④点的未来净利润增长率调低为:2024~2026年,净利润增长率10%;2026~2030,净利润增长率8%;则估值为:410亿。

我们可能会选择它,理由如下:

最重要的,业绩确定性高,即高概率;

盈利可预测性强,市场需求稳定;

具有强烈的品牌优势;相比于海天味业在餐饮渠道的强大优势,中炬高新还有在家庭渠道的占比高,扩展餐饮渠道占比不会让业务结构失衡;

当等待至其具有较高的安全边际时,可以“子弹上膛”。

需要提醒两点:

①以上的估值中,园区开发和房地产业务为包含在内,虽然该部分业务占比小;子公司中汇合创公司拥有中山城轨站北侧 约1600 亩未开发商住地(属中山市拟重点发展的岐江新城规划范围内);

②不要被资产负债表上的大额存货所吓到:以2020年年报为例,16.82亿的存货,其中至少11.95亿与房地产相关,其余才是调味品的存货。

以上估值模型源文件,可在公众号后台回复“中炬高新”,即可获得源文件。

回复

回复