会员

会员 下载APP

下载APP

通威向左,隆基向右?分歧初露只是冰山一角!

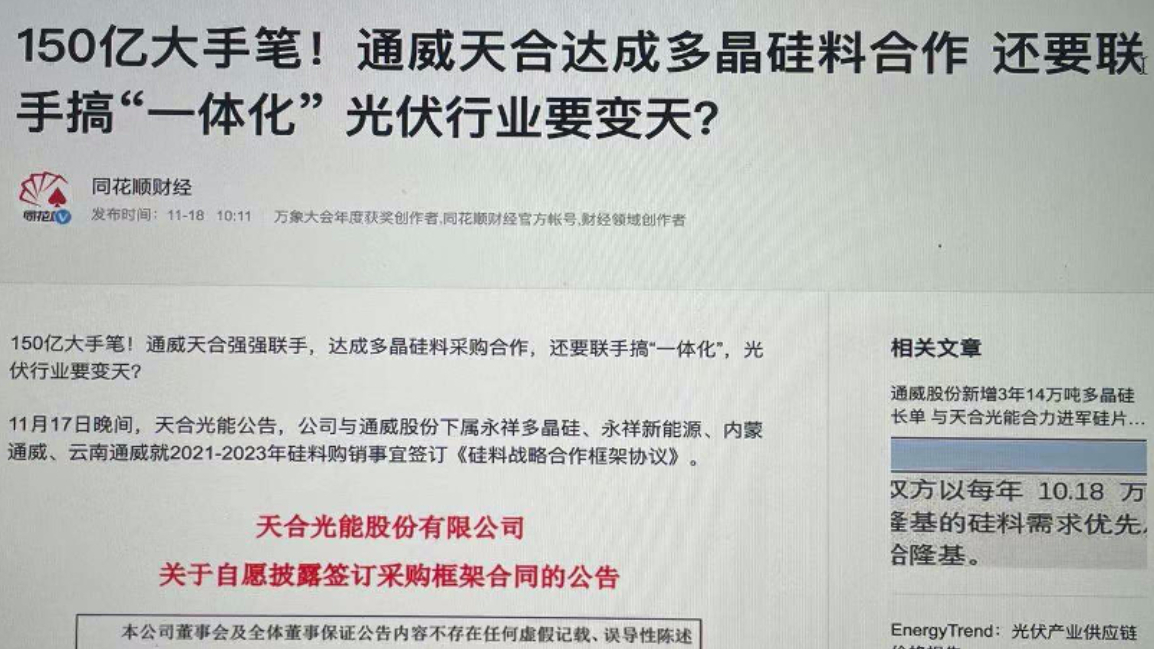

11月17日上市公司通威股份、天合光能双双发布公告,双方达成战略合作协议:双方共同投资年产4万吨高纯晶硅项目、年产15GW拉棒项目、年产15GW切片项目、年产15GW高效晶硅电池项目。通威在各项目公司中持股比例均为65%,天合光能持股35%。双方总投资额达到约150亿元。这份公告犹如在光伏行业投入了一颗深水炸弹,不但笔者迷惑,就连一些财经媒体也是困惑:

为啥这篇文章写变天?在光伏行业、投资机构心中,通威和隆基是深入战略合作伙伴关系,通威提供硅料给隆基、隆基卖硅片给通威,通威部分电池片再返销给隆基。这两者隆基是硅片到组件全产业链,两者在硅料、硅片和电池属于深入合作,通威怎么突然要和天合宣布从硅料到电池接近全产业链的全面合作呢?更抓人眼球的是天合原来也不参与单晶硅片,而是主打电池片和组件环节,现在突然宣布和通威达成15GW单晶硅片合作协议,能不令人惊奇?

任何行业战略合作分分合合按理说很正常,但这次为什么都认为惊奇呢?这得从产业链来分析,大家都知道成熟的行业产业链分工是很清晰的,比如汽车产业:轮胎、发动机、变速箱、发电机、空调、音响等等都是产业分工比较明确,整车厂只做整车集成或者再做2~3个核心部件。但光伏企业动不动就是全产业链都做,比如:隆基、晶科、晶澳是什么逼得企业去做全产业链呢?笔者认为是产业在发展期,产业高速发展过程中全产业链企业盈利能力更强,隆基在这个过程中享受到了极大的利润回报,也在加速其一体化的进程。隆基2019年组件产能是14GW,仅次于晶科的16GW产能,隆基预计2020年组件产能破30GW,电池产能20GW和硅片65GW!这里有一个很大的挑战,意味着隆基要和他的硅片端客户如天合、正泰、晶澳等抢组件终端市场。硅片占组件20%成本,隆基控制着超过50%市场份额,有产品定价权,可以影响组件的终端定价权!随着隆基近年来疯狂扩张组件产能,其他组件厂商如何应对呢?晶澳、阿特斯等用脚投了票,选择自己做硅片!

那天合、通威等就如何不担心隆基硅片一家独大呢?通威自始到终不做组件,就是表明不跟行业内其他企业产生全面竞争关系,跟大多数光伏企业维持了良好的合作关系。这体现了通威整体战略定位的准确性。硅片第二大供应商中环也坚持做好硅片,在组件端中环做了拥有独立专利权的叠瓦组件,产量小,2020年产能顶多只有5GW!通威和中环产业布局基本相似,不和客户产生全面竞争关系,这也体现出两个公司董事长深谋远虑及为人处世之道!回顾历史,协鑫当年坚持产业布局不与客户产生竞争关系!即使在多晶硅片全盛时期,协鑫硅片占绝对统治地位的时候,也不搞价格垄断,而是和客户充分协商制定价格。

谈完产业链,再谈谈今年火热的210硅片和182硅片路线之争:2019年8月16日,中环发布了210mm尺寸大硅片,当天中环股票却接近跌停,有很多人认为是投资者用脚投了票,不看好210大硅片。可不到一年多时间,天合、通威、东方日升及爱旭等电池片厂家大规模跟进,今年11月20日天合和中环签订巨额大硅片供应协议,天合股票当天暴涨15%,3天累计涨幅20%以上。为了对抗210硅片,2020年6月29日,隆基发布182硅片产品,并于下半年联合晶澳、晶科等组件182硅片联盟。加入182硅片联盟的主要是垂直一体化企业,如隆基、晶澳、晶科等,这是因为垂直一体化企业的主要优势是成本优势,中间环节浪费少,这也导致隆基毛利润大大超过同行业平均水平。但成本导向的企业是持续改善导向,厌恶蛙跳式的创新,从本质上恐惧产业升级换代,这也是为什么中环引导发布210大硅片而不是隆基率先发布大硅片。通威、中环、爱旭等只关注产业链中一个环节,以客户导向把这个环节做透做精。而反观隆基,不仅仅在硅片、电池、组件全产业链发展,同时在设备、辅材、耗材供应链上也是隆基系主导,隆基的关联企业大连连城等全面布局了晶体、硅片到电池设备的制造。此次210硅片引发的产业异动,不免让笔者想到了,产业内部在“脱钩隆基”,182联盟是垂直一体化企业,几乎不会外购182硅片,而新产能都集中在210硅片的技术路线上,未来谁是182硅片的客户呢?

大产业的成熟特征一定是产业链专业分工及通力合作,光伏行业要想推进1毛钱度电成本,需要全行业及产业链通力合作,而绝不是一家企业或者几家企业!五百年必有王者出,其兴也勃焉,其亡也忽焉!光伏行业不用五百年,区区五年足矣!从05年到如今,多少光伏老大沉沦其中,现在只能是一声叹息!