会员

会员 下载APP

下载APP

$永和股份(605020.SH)$

永和股份的投资逻辑,已经不能再用单一制冷剂周期股的老思路考虑了。

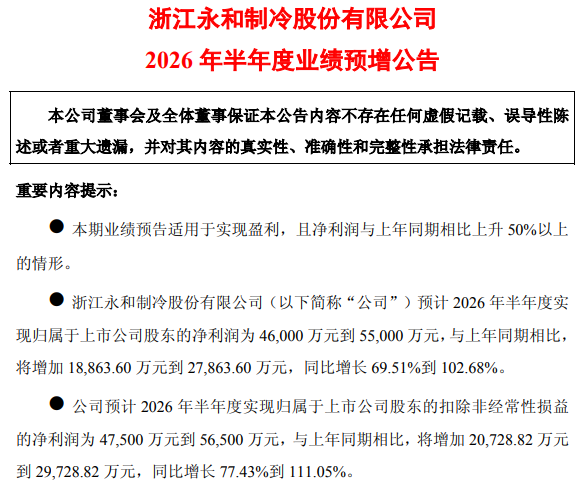

2026年7月2日晚披露的半年度业绩预告,归母4.6亿—5.5亿元,同比+69.51%—102.68%;扣非4.75亿—5.65亿元,同比+77.43%—111.05%。

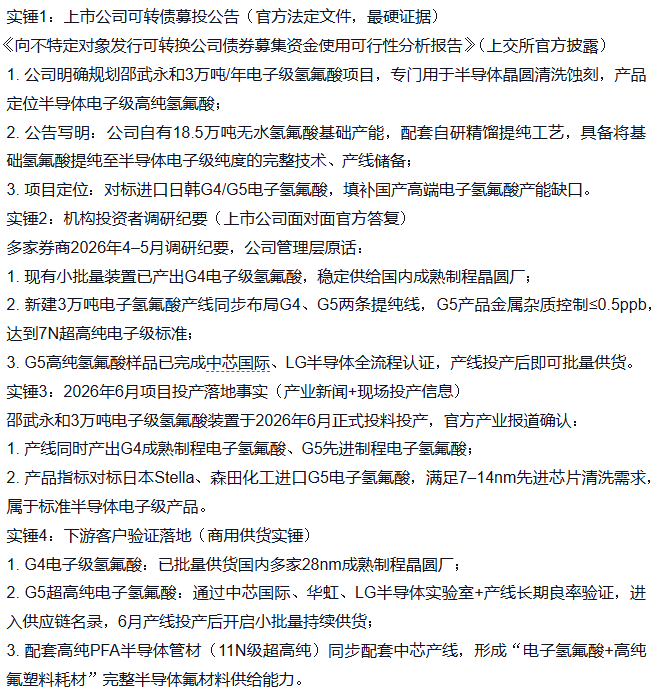

根据2018年的环评公示,邵武的3万吨电子级无水氟化氢应该在试生产阶段了。

一、行业上两波涨价潮在同时进行

第一波是三代制冷剂配额制的限制。

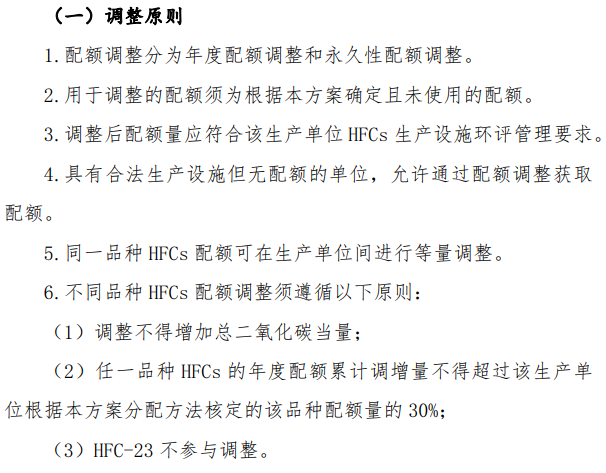

2024年起HFCs生产配额制落地,2026年行业总配额增速不到1%,R32、R134a主流品种配额使用率超94%。

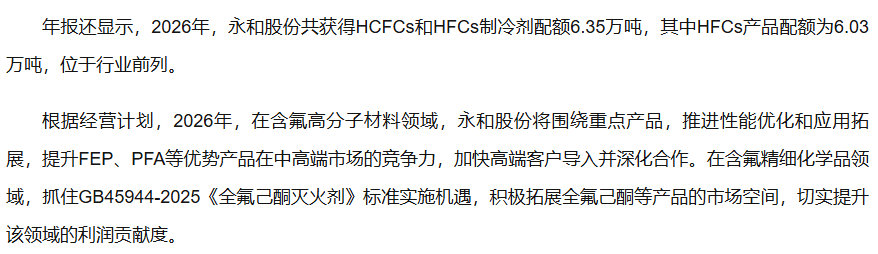

永和2026年拿到HCFCs+HFCs合计配额6.35万吨,其中HFCs配额6.03万吨。

按照生态环境部在《2026年度氢氟碳化物(HFCs)配额总量设定与分配方案》,配额品种转换比例可调30%,哪个单品涨价猛就切哪个,全行业没几家能做到。

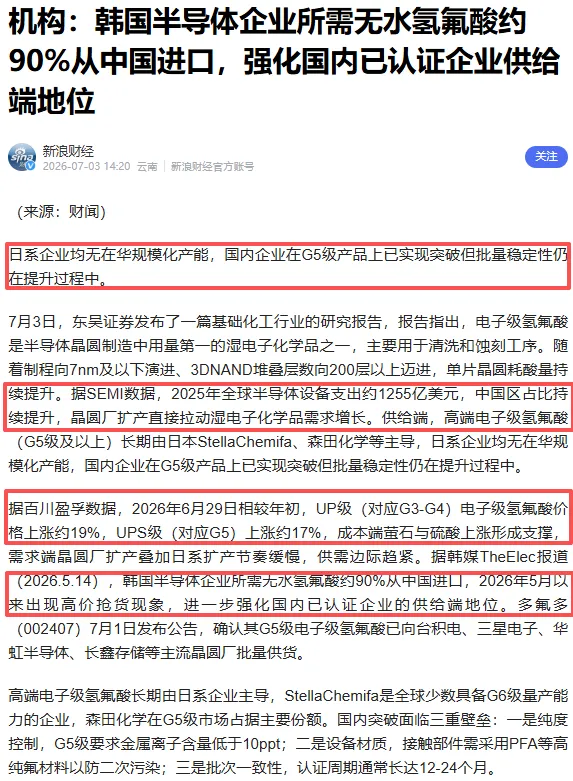

第二波是电子级氢氟酸的涨价潮。

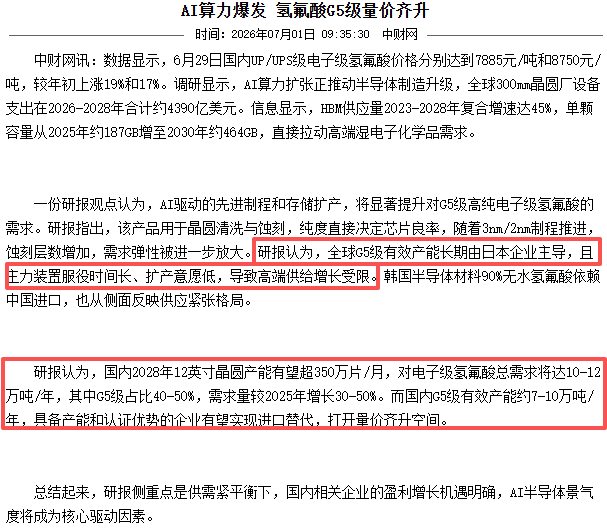

据百川盈孚2026年6月29日数据,UP级(G3-G4)电子级氢氟酸价格较年初涨约19%,UPS级(G5)涨约17%。韩国媒体The Elec 2026年5月14日报道,韩国无水氢氟酸约90%从中国进口,5月起已出现高价抢货。

供给端日系(Stella、森田)扩产慢,需求端AI芯片+先进制程清洗总需求国内就10-12万吨,较2025年增长50%。

二、永和点卡得准,正处在合适时间窗口

公司是国内少数做到"萤石矿→AHF→甲烷氯化物→制冷剂→含氟高分子"全打通的民营公司,现成产能氟碳19万吨/年、含氟高分子及单体8.83万吨/年、化工原料69.20万吨/年。

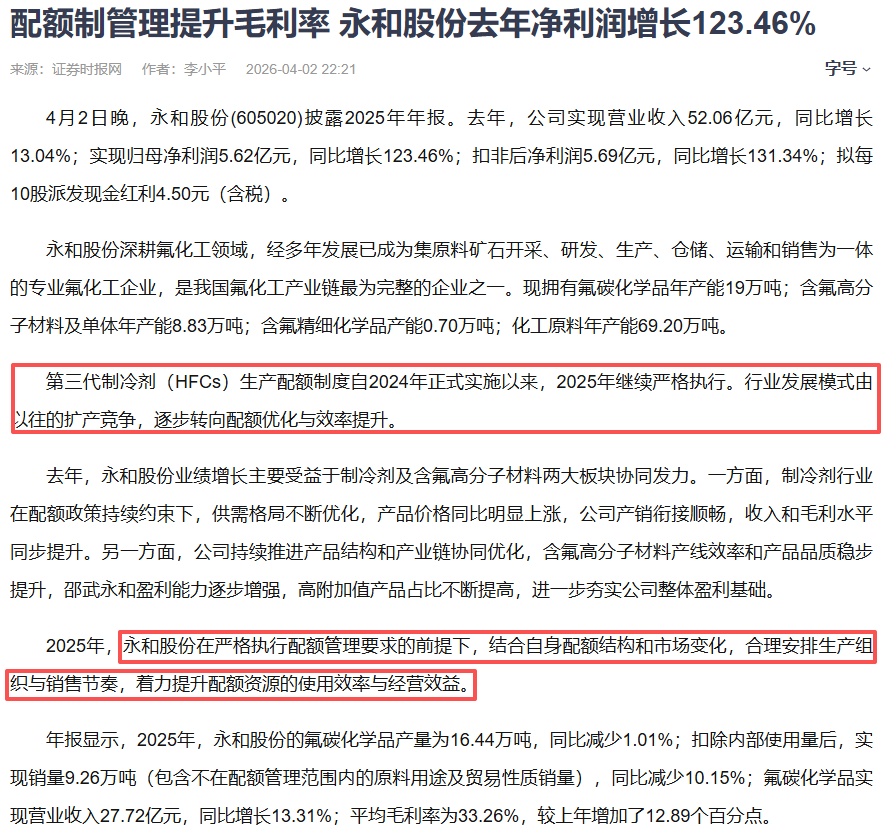

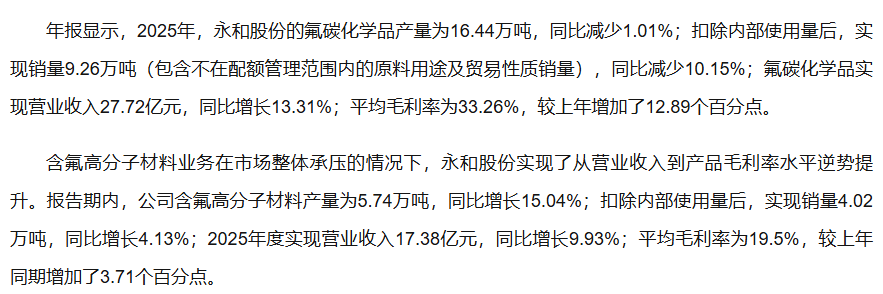

2025年报,氟碳产量16.44万吨、营收27.72亿元、毛利率33.26%(同比+12.89百分点);含氟高分子产量5.74万吨、营收17.38亿元、毛利率19.5%(同比+3.71百分点)。

2026年一季度业绩继续加速,营收13.24亿元(同比+16.37%)、归母1.8亿元(同比+85.11%)、毛利率27.21%(同比+3.77百分点)、净利率13.66%(同比+5.05百分点)。倒推上半年预告中值5.05亿,二季度单季约3.25亿,环比一季度再涨约80%,这种环比加速度在化工股绝对处于高景气。

3万吨/年电子级AHF(G4/G5)6月正式投料,G4已稳定供国内成熟制程晶圆厂,G5样品完成中芯国际、华虹、LG半导体认证,产线投产后可批量供货;同步配套3000吨高纯PFA(11N级,半导体管材)。

对比多氟多G5已批量供台积电、三星、华虹、长鑫,永和目前是"刚投产+认证中",还没到批量放量的阶段。

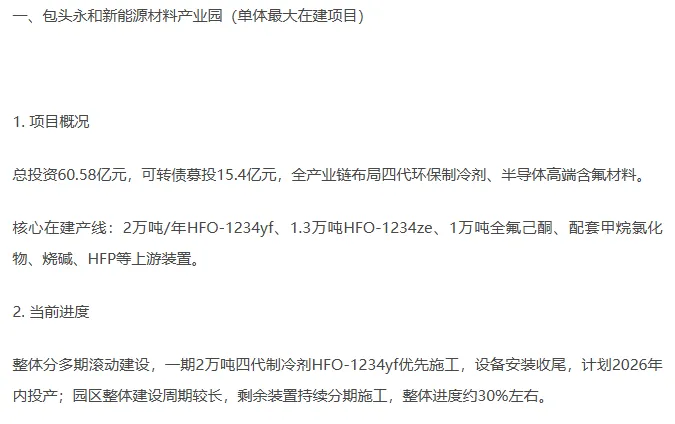

包头四代制冷剂(2万吨HFO-1234yf+1.3万吨HFO-1234ze),卡位基加利修正案下一轮替换,2026年内投产。

三、2026年业绩预测

机构近6个月7家一致预期2026年净利润均值8.83亿(最高方正9.8亿、最低银河8.2亿)。

2026上半年中值5.05亿,二季度单季约3.25亿已经环比+80%,三四季度正是空调+出口旺季,叠加邵武新产能爬坡,全年归母达到10亿是合理的。当前228.39亿市值,对应2026年10亿预测PE约23倍。

回复

回复